フッ素化ポリイミドのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フッ素化ポリイミド市場は予測期間中に30%以上のCAGRを記録する見込み

2020年、COVID-19により市場に悪影響。2020年前半のCOVID-19の発生により、電子・オプトエレクトロニクス産業は大きな影響を受けました。フッ素化ポリイミドの主要メーカーは東南アジア諸国に集中しているため、これらの地域でCOVID-19の流行が長期化したことで、電子製品ラインの製造と販売が大幅に減速しました。その結果、フッ素系ポリイミドの消費量が減少。しかし、2021年半ば以降、パンデミックの収束が進んでおり、フッ素化ポリイミド市場は、電子機器に対する顧客の関心が再び高まっていることから、堅調に成長すると予測されています。

短期的には、世界の先進国や新興国における新しい高度な電子装置に対する需要の高まりが、調査対象市場の成長を増大させる主要な推進要因の一つとなっています。

しかし、正確な製品化学と均一性を得るための複雑さは、原料入手の不確実性と相まって、一般的に投入コストの高騰を招き、予測期間中の対象産業の成長を抑制する主な要因となっています。

とはいえ、宇宙探査や航空活動の活発化、医療分野での政府投資や事業拡大の増加は、フッ素化ポリイミドの高絶縁性と低誘電率特性に起因する有利な市場成長機会をまもなく創出する可能性があります。さらに、フッ素化ポリイミドは、今後の燃料電池技術における分離膜として新たな用途が出現しており、需要のファンダメンタルズをより高いレベルに押し上げると予想されます。

アジア太平洋地域が市場を支配し、予測期間中に最も高いCAGRを記録する見込みです。この成長は、この地域でフッ素化ポリイミドの生産と消費が最も多いことに起因しています。主要メーカーは日本に集中しており、日本はフッ素化ポリイミドの世界生産で90%以上のシェアを占めて世界をリードしています。中国、日本、インドなどの国々で急成長している電子、自動車、医療分野が、アジア太平洋地域におけるフッ素化ポリイミドの消費拡大に寄与しています。

フレキシブルディスプレイ材料用途でのフッ素化ポリイミド需要の高まり

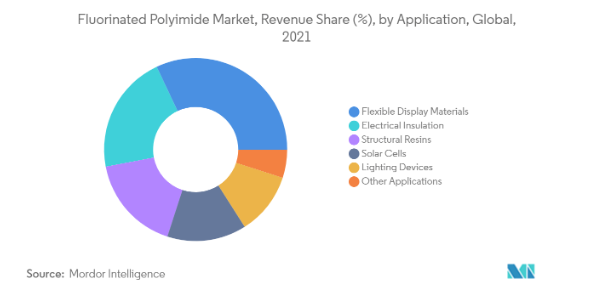

- 2021年のフッ素化ポリイミド市場では、フレキシブルディスプレイ材料用途が大きな収益シェアを占めています。

- フッ素化ポリイミドは、疎水性の増加により吸湿性が低いため、誘電率が大幅に低下します。さらに、これらのポリイミドは、低屈折率、近赤外および可視領域での透明性の向上、熱分解温度の上昇、高耐久性などを備えています。これらの特性は、ディスプレイスクリーンへの使用に適しています。フッ素化ポリイミドの薄膜は、粘着性と摩擦係数を低減し、タッチスクリーン装置のタッチ抵抗を低減します。スマートフォンやLEDテレビの日常的な使用と需要の急増が、市場ダイナミクスを強気傾向に刺激しています。壊れやすく柔軟性の低いガラスや不透明な金属箔の使用から、現在一般的な薄型フレキシブルスクリーンへの移行が、フッ素化ポリイミド市場のファンダメンタルズを強化しました。フレキシブル・アクティブマトリックス有機発光ダイオード(AMOLED)ディスプレイの進歩により、サムスンやLGなど多くのスマートフォン開発メーカーがフレキシブル・ディスプレイのスマートフォン開発に参入しています。

- フレキシブル・ディスプレイ装置の用途拡大や、各電子エンドユーザー・セグメントにおけるフッ素化ポリイミドの採用拡大が、対象業界の成長を牽引する主な要因のひとつです。例えば、

- 中国国家統計局が発表した統計によると、中国の電子機器製造業における付加価値の年間成長率は、2020年の7.7%に対し、2021年は15.7%。

- 消費者技術協会の発表によると、米国の消費者電子産業の成長率は、2020年の成長率マイナス2.2%に対し、2021年は4.3%となっており、フッ素化ポリイミドの需要を高め、市場の成長を強化しています。

- 2022年5月、サムスンは最近特許を取得したスライド式ラップアラウンド・フレキシブル・ディスプレイを搭載したスマートフォンを発売する計画を発表。

- 2021年5月には、アップルが2023年に8インチのフレキシブルOLEDディスプレイを搭載した折りたたみ可能なiPhoneを発売する計画で、折りたたみ可能なスマートフォンの流行に乗ることを確認しました。

- したがって、前述の要因を考慮すると、フッ素化ポリイミドの需要は、近い将来、フレキシブル・ディスプレイ材料および関連電子機器のエンドユーザー・セグメントで大幅に増加すると予想されます。

アジア太平洋地域が市場を支配

- アジア太平洋地域は2021年に世界市場を席巻し、収益面で大きな市場シェアを占め、2022〜2027年の予測期間中もその優位性を維持すると予測されます。アジア各国の電子産業や自動車産業におけるフッ素化ポリイミドの需要拡大が、アジア太平洋地域の対象産業の成長を促進する主な要因です。中国やインドなどの国々では、ライフスタイルが改善し、可処分所得が増加しているため、民生用電子機器や先端技術自動車の需要が高まっています。中国は電子・家電産業の中心地であり、多くのブランドがこれらの国々から生まれています。中国はまた、需要と供給の両面で最大の自動車産業の地位を誇っています。

- 前述のエンドユーザー産業以外にも、フッ素化ポリイミドは航空宇宙、医療、太陽エネルギー分野にも応用されています。フッ素化ポリイミドの優れた熱的・機械的特性は、絶縁体や電気スペーサーとして航空宇宙産業で利用されています。最近の進歩としては、NASAが航空宇宙の熱制御コーティングとして使用する一連の無色ポリイミドフィルムを開発したことが挙げられます。

- 中国、インド、日本で急成長している自動車と電子部門がフッ素ポリイミドの需要を後押ししており、この市場の成長はさらに高まるでしょう。

- OICAによると、2021年の中国の自動車生産台数は2,608万台で、2020年の2,523万台に比べ3%の増加を記録。

- さらに、インド・ブランド・エクイティ財団によると、インドの電子機器の国内生産は2014-15年の290億米ドルから2020-21年には670億米ドルに成長し、電子機器分野の各用途でフッ素化ポリイミドの需要を促進しています。

- グラスゴーで開催されたCOP26気候会議でインドが約束したとおり、インドは2030年までに500GWの非化石エネルギー容量を達成することを目標としています。このイニシアチブでは、太陽エネルギー由来の発電インフラを大規模に設置する必要があるため、フッ素化ポリイミドの需要が高まります。

- 日本は、住友化学、ダイキン工業、三菱ガス化学、カネカなどの主要メーカーを擁し、世界市場シェアを独占。輸入依存度を下げるため、Kolon Industries, SKC, SK Innovation, Co. Ltd.などの韓国企業も、フッ素化ポリイミド製品の生産工場拡大に向けた取り組みを強化しています。

- 前述のすべての要因が、予測期間中のアジア太平洋地域のフッ素化ポリイミド市場の成長を促進すると思われます。

フッ素化ポリイミド産業の概要

フッ素化ポリイミド市場は統合された性質を持っています。同市場の主要プレーヤーには、Sumitomo Chemical Co., Ltd.、Daikin Industries, Ltd.、DuPont、Kolon Industries、SKCなどがあります(順不同)。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 フレキシブル・ディスプレイ装置に対する消費者需要の急増

- 4.1.2 その他の促進要因

- 4.2 阻害要因

- 4.2.1 複雑な合成に伴う高い投入コストと原材料入手の不確実性

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場区分

- 5.1 応用分野

- 5.1.1 フレキシブルディスプレイ材料

- 5.1.2 電気絶縁

- 5.1.3 構造用樹脂

- 5.1.4 太陽電池

- 5.1.5 照明装置

- 5.1.6 その他の用途

- 5.2 エンドユーザー産業

- 5.2.1 電子機器

- 5.2.2 航空宇宙

- 5.2.3 太陽エネルギー

- 5.2.4 自動車

- 5.2.5 医療

- 5.2.6 その他のエンドユーザー産業

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 Capchem

- 6.4.2 Daikin Industries, Ltd.

- 6.4.3 DuPont

- 6.4.4 I.S.T Corporation

- 6.4.5 Kaneka Corporation

- 6.4.6 Kolon Industries

- 6.4.7 Mitsubishi Gas Chemical Company, Inc.

- 6.4.8 Nexolve

- 6.4.9 SK Innovation Co. Ltd.

- 6.4.10 SKC

- 6.4.11 Sumitomo Chemical Co., Ltd.

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 燃料電池用途におけるフッ素化ポリイミドの新興用途

- 7.2 世界の医療インフラの継続的進歩

- 7.3 成長する宇宙探査活動

フッ素化ポリイミド産業のセグメント化

フッ素化ポリイミドは、フッ素を含むジアミンまたは二無水物をモノマーとして設計された高性能プラスチックの一種です。フッ素化ポリイミドは、誘電特性と熱、温度、化学薬品に対する耐性を備えています。フッ素化ポリイミドのハイエンドの特性により、太陽光発電、ディスプレイ装置、フレキシブルプリント回路基板などに応用され、電子・オプトエレクトロニクス分野の市場を獲得しています。従来のポリイミドと比較して、フッ素化ポリイミドは優れた溶解特性、低誘電率、高い光学的透明性を備えており、家電、ヘルスケア、航空宇宙などで使用されるディスプレイ装置で非常に人気があります。フッ素化ポリイミド市場は、用途、エンドユーザー産業、地域によって区分されます。用途別では、フレキシブルディスプレイ材料、電気絶縁、構造用樹脂、太陽電池、有機発光ダイオード、その他の用途に細分化。エンドユーザー産業別では、電子、航空宇宙、太陽エネルギー、自動車、医療、その他のエンドユーザー産業に市場を細分化。また、主要地域15カ国におけるフッ素化ポリイミド市場の市場規模や予測も掲載しています。各セグメントの市場規模および予測は、金額(百万米ドル)に基づいています。

フッ素化ポリイミド市場に関する調査FAQ

フッ素化ポリイミドの現在の市場規模は?

フッ素化ポリイミド市場は予測期間(2025-2030年)にCAGR 30%以上を記録すると予測されています。

フッ素化ポリイミド市場の主要プレーヤーは?

住友化学、Daikin Industries, Ltd.、DuPont、Kolon Industries、SKCがフッ素化ポリイミド市場で事業を展開している主要企業です。

フッ素化ポリイミド市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されます。

フッ素化ポリイミド市場で最大のシェアを持つ地域はどこですか?

2025年、フッ素化ポリイミド市場で最大のシェアを占めるのはアジア太平洋地域です。

このフッ素化ポリイミド市場は何年をカバーしていますか?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年のフッ素化ポリイミド市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のフッ素化ポリイミド市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***