ポリオレフィンパウダーのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

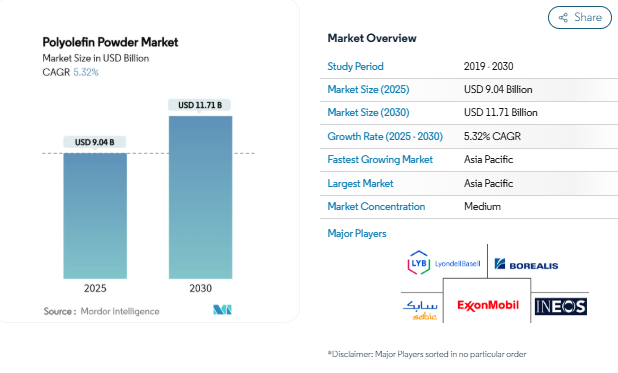

ポリオレフィンパウダーの市場規模は、2025年に90億4,000万米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は5.32%で、2030年には117億1,000万米ドルに達する見込みです。この成長プロフィールは、軽量化戦略、コスト重視の生産、複数の産業バリューチェーンにおける持続可能性主導のイノベーションにおいて、この素材が引き続き重要であることを示しています。ポリエチレンパウダーとポリプロピレンパウダーは、容易な溶融加工、幅広い耐薬品性、信頼性の高い供給を兼ね備えており、効率的な回転成形、マスターバッチ配合、機能性コーティング作業を可能にします。アジア太平洋地域の石油化学コンビナートへの旺盛な資本流入、軽量プラスチックを好む電気自動車の普及拡大、太陽電池モジュールの封止ラインの急速な拡大が需要の勢いを維持しています。一方、北米とヨーロッパの積層造形研究所では、ポリオレフィンパウダーがプロトタイピングや短期生産のためのコスト効率の高い原料であることを実証しており、既存のタンク、容器、パイプ市場を補完しています。使い捨てプラスチックに対する規制の強化や原料価格の変動が計画サイクルを複雑にしていますが、バッテリーセパレーター、3Dプリンティング、バイオベース樹脂といった新たなビジネスチャンスがポリオレフィンパウダー市場の対応可能範囲を広げています。

タンクや大型コンテナで高まるロトモールド需要

工業用水、化学薬品貯蔵、農業インフラプロジェクトでは、継ぎ目のない均一な壁の容器を指定することが増えています。回転成形は、溶接された金属や複数ピースのプラスチックアセンブリでは経済的に達成することが不可能な、応力のない形状を提供します。最近のダウナーリアクターの熱丸め技術の進歩により、ポリエチレン粒子の球状化が進み、金型内の流れが改善され、最終的な表面の美観が向上しました。熱伝達サイクルの高速化により、エネルギー消費が削減され、タクトタイムが短縮されるため、生産者の総所有コストが削減されます。多くの新興国が農村部の衛生設備や灌漑に投資する中、地域のコンパウンドメーカーは、腐食に強く長寿命のタンクを高価な輸入品に頼ることなく購入できるよう、ロトモールド用に設計された特注のポリオレフィン・グレードを製造しています。ポリオレフィンパウダー市場の中期的な数量成長を後押しするのは、こうした力学です。

フレキシブル包装におけるマスターバッチ消費の拡大

ブランドオーナーは、パーソナルケア、スナック、リキッドパウチなどのフォーマットにおいて、正確な色合いの再現性、ダウンゲージ膜厚、バリア性の向上を目標としています。均一なポリオレフィンパウダー粒子は、高速マスターバッチラインでキャリア樹脂として機能し、一貫した顔料分散と厳密なメルトフローコントロールを実現します。三井化学のHI-WAXマイクロパウダーは、食品への適合性を維持しながら色彩強度を向上させ、コンバーターが樹脂使用量を削減しながらも視覚的目標を達成することを可能にします。小売業者が持続可能性へのコミットメントを高める中、リサイクルまたはバイオベースの含有量を持つマスターバッチ配合により、包装ラインは加工ウィンドウを変更することなくグレードを切り替えることができます。このような柔軟性により、ポリオレフィンパウダー市場の当面の需要増加が見込まれます。

自動車内外装部品の軽量化の推進

自動車メーカーは1台あたり150~200kgの軽量化を目標としており、金属やエンジニアリングプラスチックを高度なポリオレフィンブレンドに置き換える動きが加速しています。静電粉体塗装されたポリプロピレンのトリムは、コスト競争力を維持しながらクラスAの光沢を実現。エクソンモービルのVistamaxx改質剤は、衝撃強度と低温延性を提供するため、設計者は安全性を犠牲にすることなく薄肉部を指定することができます。電気自動車のパックの重量が増加する中、キャビンや外装パネルで1キログラムでも軽量化できれば航続距離の延長につながるため、OEMは軽量ポリオレフィンパウダーグレードの調達を強化しています。

リチウムイオン電池のバインダー/セパレーターコーティングにおけるニッチ採用

電池メーカーは、セラミックコーティングされたポリプロピレン製セパレーターを採用し、暴走時の温度上昇に耐え、電池の安全性を高めています。学術プログラムは、3層PP/PP-R + SiO₂セパレータが130 °C以上の収縮を抑制することにより、ベースラインポリオレフィンフィルムを上回ることを明らかにしています[1]Journal of Power Sources, 「Multi-Layer PP/SiO₂ Separator for High-Energy Lithium-Ion Batteries,」 sciencedirect.com . 高温化学物質がポリフェニレンサルファイドの代替品を模索する一方で、大規模なエネルギー貯蔵プロジェクトでは、コストと供給の理由から、依然としてアップグレードされたポリオレフィンソリューションが指定されています。現在はニッチですが、ギガワット時の容量が増えるごとに、長期的には特殊なパウダーの需要が増えます。

厳しい使い捨てプラスチックとマイクロプラスチック規制

欧州連合(EU)の単一使用プラスチック指令(Single-Use Plastics Directive)は多くの使い捨て製品を制限しており、REACHイニシアチブは5mm以下の合成ポリマー微粒子を対象としています。2025年からは、化粧品におけるマイクロビーズの使用が禁止され、配合者はポリエチレン球体から移行し、短サイクルの粉体量が抑制されます[2]European Chemicals Agency, 「Microplastics,」 echa.europa.eu . これと並行して、アメリカでは14の州が2026年までに47億米ドルに達する可能性のある拡大生産者責任料金を導入し、バージン樹脂包装に実質的に課税しています。規制の勢いは、ブランドオーナーを堆肥化可能なフィルムや機械的にリサイクルされたグレードの探求に駆り立て、動きの速い消費財における従来のポリオレフィンパウダーの市場量を圧迫しています。

不安定なエチレン/プロピレン原料価格

韓国と東南アジアでは、プロピレンとエチレンの価格が変動し、クラッカーからパウダーへのマージンが変動。米国では、エネルギー主導のコスト上昇により、プロピレングリコールが2025年半ばまでに1ポンド当たり40セントを超え、設備投資に対する警戒感が強まりました。ポリオレフィン・パウダー市場の変動は長期計画を複雑にし、技術革新への投資を遅らせる可能性があります。

セグメント分析

ポリマーの種類別: ポリエチレンのリーダーシップがEVAの勢いに直面

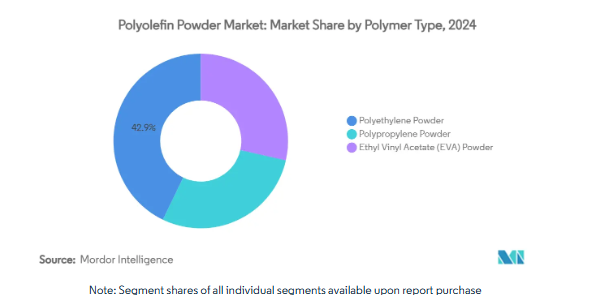

ポリエチレンパウダーは2024年のポリオレフィンパウダー市場シェアの42.86%を占め、回転成形タンク、マスターバッチキャリア、耐腐食性パイプコーティングで実証された性能に支えられています。ポリエチレングレードのポリオレフィンパウダー市場規模は、アジア太平洋地域とアフリカのインフラ計画で軽量かつ化学薬品に不活性な容器が指定されていることから、堅調に拡大すると予測されます。とはいえ、2030年までの年平均成長率(CAGR)が最も速いのはEVAパウダーで6.07%。

EVAのシェアが上昇しても、コスト、世界的な供給基盤、リサイクル経路におけるポリエチレンの優位性が失われるわけではありません。連続的なメカニカル・リサイクルにより、タンク用途の高密度ポリエチレン・グレードはスチールに対して競争力を維持し、低密度ポリエチレンは依然として小売用フィルムのカラーマスターバッチ用キャリアとして選ばれています。これと並行して、ポリプロピレンの高融点誘導体は、寸法安定性を必要とするバッテリーパックカバーやアンダーフード部品に対応しています。今後、バイオベースやケミカルリサイクル原料の採用が進めば、ポリオレフィンパウダー市場におけるポリマーの嗜好は大きく変わることが予想されます。

粒子サイズ別: ファインパウダーがプレミアム機能を発揮

100~500µmの粒径は2024年の売上高の56.18%を占め、回転成形や静電塗装コンベヤに適した流動性と嵩密度のバランスを実現しています。ホッパー内でのブリッジをなくし、金型を完全にカバーし、予測可能な焼結率を提供するため、この帯域は依然としてポリオレフィンパウダー市場の主力製品です。

一方、100 µm以下のパウダー市場の年平均成長率は6.32%で、自動車用クリアトップコーティングや、安定した層厚のために狭いスプレッドが要求される新興のレーザー焼結プリンターが中心となっています。比較実験によると、15 µmのポリエチレン粒子は従来の100 µmグレードよりも滑らかな自動車用仕上げを生成し、塗料スタックコストを削減する薄い保護スキンを可能にします。

用途別 回転成形が中核を維持、コーティングが上昇

回転成形は、高価な金型を使わずにシームレスで肉厚のタンク、遊具、海洋ブイを製造できるため、2024年の世界売上高の27.16%を占めています。サハラ以南の地域で農業用貯水タンクを開発する場合、20年の耐用年数とUV安定剤パッケージのために回転成形高密度ポリエチレンタンクを指定するのが一般的です。

しかし、自動車メーカー、家電メーカー、パイプライン建設業者が溶剤を使用する塗料からVOCゼロの粉体塗料に移行しているため、静電スプレーおよび流動床コーティングの使用は最高のCAGR 6.18%を記録しています。ChemPoint は、100% に近い転写効率、廃棄物の最小化、250~500 µm の保護膜を数分で形成する能力を報告しています。

エンドユーザー業界別: 自動車産業が優位を占めるも、多様化が加速

自動車は2024年の売上高の29.65%を占め、腐食防止と設計の柔軟性のために粉体塗装されたポリプロピレンを利用した内装パネル、バンパースキン、アンダーボディシールドが牽引役となっています。各軽量部品は車両全体の燃費目標に貢献し、EVプラットフォームはバッテリーの重量を相殺する質量削減が評価されています。自動車向けのポリオレフィンパウダーの市場規模は、電動化の進展と航続距離不安による車体重量の圧迫に伴い、今後も増加すると予想されます。建築・建設分野では、ガードレール、被覆材、パイプラインの断熱材に耐候性コーティングが採用されています。

注目すべき新分野としては、バッテリー製造が挙げられます。セラミックコーティングされたポリプロピレンのセパレーターとバインダーブレンドは、安全性とエネルギー密度を高め、特殊な粉末をギガファクトリーのサプライチェーンに移行させます。タンクと容器、塗料とコーティング、化粧品を合わせた「その他の産業」は、3Dプリンティングのプロトタイプ、スポーツギアのシェル、パーソナルケアクリームの角質除去ミクロスフェアにより、CAGR最速の6.22%を記録しています。このような多角化戦略により、生産者は単一セクターの景気変動から免れることができ、ポリオレフィンパウダー市場の回復力を裏付けています。

地域分析

アジア太平洋地域は2024年に世界売上高の39.21%を占め、2030年までの年平均成長率は5.95%に達する見込み。国営石油会社がパウダーラインにバックインテグレートするクラッカーネットワークを拡張し、原料の確保と輸出準備を確実なものにしています。SABICの福建コンプレックスを含む中国の数十億ドル規模の石油化学ハブは、国内のコンバーターを原料や港湾物流の近くに配置しています。

北米は、研究開発センターが付加製造、自動車軽量化、高付加価値コーティングに磨きをかけ、着実な成長を維持しています。ヨーロッパは持続可能性重視のアジェンダを推進しており、ケミカルリサイクル原料の導入やバイオ原料の採用が地元サプライヤーの差別化につながっています。EUプラスチック賦課金などの規制上の制約は、リサイクルグレードへの代替を加速させ、ポリオレフィンパウダー市場に複雑さと同時にプレミアムな機会をもたらしています。南米と中東、アフリカは、インフラ整備がタンクとパイプの需要を刺激しているため、ベースは小さいものの、平均を上回る成長を示しています。

競争環境

ポリオレフィンパウダー市場は中程度に細分化されており、総合大手は原料所有権、グローバルな工場展開、技術サポートネットワークを通じてコスト優位性を維持しています。技術の差別化の中心は、粒子径の調整、カスタム添加剤パッケージ、独自のコーティングプロセスです。静電流動層成膜をめぐる特許動向は、参入障壁の継続を示しています。Google Patentsは、成膜速度を高めるために粉体電荷密度を最適化する処方を掲載しています。ケミカルリサイクルやマスバランスポートフォリオをターゲットとする新興企業は、既存企業に対して持続可能性の証明に匹敵するものを提供するよう挑戦しています。全体として、バイヤーはパートナーを選択する際に、供給の安定性、技術サービス、炭素集約度のクレデンシャルのバランスをとっており、ポリオレフィンパウダー市場は競争的でありながらイノベーション主導の環境となっています。

業界の最新動向

- 2025年3月 アブダビ国営石油会社とOMVがBorougeとBorealisの合併に合意し、Borouge Group InternationalがNova Chemicalsを買収。

- 2024年7月 Borouge、ADNOC、Borealis(コンソーシアム)、Wanhua Chemicalの4社は、福建省福州市に年産160万トンの特殊ポリオレフィン・コンプレックスを建設し、自動車用および太陽電池用の高性能パウダーを研究する共同研究契約を締結。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 タンクや大型容器からのロトモールド需要の増加

- 4.2.2 軟包装におけるマスターバッチ消費の拡大

- 4.2.3 自動車の内外装部品における軽量化の推進

- 4.2.4 プロトタイピングと小ロット向け3Dプリント粉末の成長

- 4.2.5 リチウムイオン電池のバインダー/セパレーターコーティングにおけるニッチ採用

- 4.3 市場阻害要因

- 4.3.1 厳しい単一用途プラスチックおよびマイクロプラスチック規制

- 4.3.2 揮発性のエチレン/プロピレン原料価格

- 4.3.3 再生ポリオレフィン粉末の台頭によるバージン需要の破壊

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争ライバルの激しさ

5. 市場規模と成長予測(金額)

- 5.1 ポリマーの種類別

- 5.1.1 ポリエチレンパウダー

- 5.1.2 ポリプロピレンパウダー

- 5.1.3 酢酸エチル(EVA)パウダー

- 5.2 粒度別

- 5.2.1 100μm未満

- 5.2.2 100~500 µm

- 5.2.3 500μm以上

- 5.3 用途別

- 5.3.1 回転成形

- 5.3.2 マスターバッチ

- 5.3.3 その他の用途(静電塗装、流動床塗装など)

- 5.4 エンドユーザー産業別

- 5.4.1 自動車および輸送

- 5.4.2 建築・建設

- 5.4.3 電池

- 5.4.4 タンク・容器

- 5.4.5 塗料およびコーティング剤

- 5.4.6 化粧品とパーソナルケア

- 5.4.7 その他のエンドユーザー産業(エネルギーなど)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋諸国

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ノルディック諸国

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール

-

- 6.4.1 Avient Corporation

- 6.4.2 Borealis GmbH

- 6.4.3 Exxon Mobil Corporation

- 6.4.4 Hanwha TotalEnergies Petrochemicals Co., Ltd.

- 6.4.5 INEOS

- 6.4.6 LyondellBasell Industries Holdings B.V.

- 6.4.7 Mitsui Chemicals India Pvt. Ltd.

- 6.4.8 Moretex Chemical Products, Inc.

- 6.4.9 SABIC

- 6.4.10 Sumitomo Chemical Co., Ltd.

- 6.4.11 Westlake Corporation

-

- *リストは網羅的ではありません

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 バイオベースポリオレフィンマイクロパウダーの商業化

本レポートで扱う主な質問

ポリオレフィンパウダーの現在の市場規模と成長見通しは?

ポリオレフィンパウダーの市場規模は2025年に90億4,000万米ドルに達し、2030年には年平均成長率5.32%で117億1,000万米ドルに達すると予測されています。

最も急速に拡大しているポリマーセグメントは?

太陽電池モジュールの封止やフレキシブルパッケージングに多用されるEVAパウダーは、2030年までの年平均成長率が6.07%となり、ポリエチレンやポリプロピレンの成長を上回ると予想されています。

需要全体における回転成形の重要性は?

回転成形は2024年の需要の27.16%を占め、長寿命で継ぎ目のない大容量容器を供給できることから、依然として基幹用途となっています。

消費をリードしている地域は?

アジア太平洋地域の2024年のシェアは39.21%で、石油化学生産能力への継続的な投資と川下製造の増加に支えられ、年平均成長率は最速の5.95%となる見込みです。

規制は材料の選択にどのような影響を与えていますか?

EUと北米では、使い捨てプラスチックとマイクロプラスチックを対象とした規則が制定され、リサイクル、バイオベース、または持続可能な方法で調達されたポリオレフィンパウダーへの移行が促進される一方、分解可能なマスターバッチソリューションの技術革新が刺激されています。

*** 本調査レポートに関するお問い合わせ ***