LIB用黒鉛負極のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

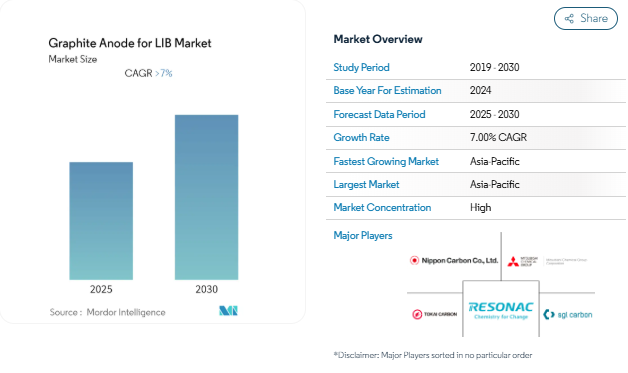

LIB用グラファイト負極市場は予測期間中に7%以上のCAGRを記録する見込みです。

黒鉛負極業界は、電池製造用黒鉛の急速な技術進歩や持続可能なエネルギーソリューションへの注目の高まりに牽引され、大きな変貌を遂げています。中国が世界の黒鉛生産量の約65%(85万トン)を占め、電池部品用途に適した薄片状黒鉛が約76%を占めています。このように生産が集中していることから、他の地域でも代替サプライチェーンや製造能力の開発に向けた取り組みが活発化しており、特に北米やヨーロッパでは、アジア市場への依存度を下げるために新たな生産施設がいくつか設立されています。

業界では、生産能力の拡大や技術革新に多額の投資が行われています。主要メーカーは、性能特性を向上させた黒鉛負極材の開発に注力しています。例えば、イプシロン・アドバンスト・マテリアルズ(EAM)は2023年10月、ノースカロライナ州に6億5,000万米ドル(2031年までのフル稼働時の年間生産能力5万トン)の黒鉛負極製造施設を建設する計画を発表しました。同様に、ポスコ・ケミカルは、負極材の総生産能力を2024年に10万トンに引き上げる計画を発表しており、業界の生産能力の急速な拡大が実証されています。

電気自動車分野は引き続き黒鉛負極材市場の主要な成長ドライバーであり、2023年の世界のEV販売台数は自動車販売台数全体の18%に達します。EV Volumesによると、2023年11月に世界で新たに登録された乗用車用プラグイン電気自動車は約1,385,104台で、前年から31%増加しました。このようなEV普及の急増により、電池メーカーは高性能電池の需要増に対応するため、生産能力の強化や負極材料の仕様改善に取り組んでいます。

また、業界ではサプライチェーンの垂直統合と現地化へのシフトが進んでいます。各社は、原材料の加工から最終的な負極の生産まで、完全なバリューチェーンの管理に投資するようになっています。2023年11月、オートモーティブ・エナジー・サプライ・コーポレーション(AESC)は、2025年までにフランスのドゥーエでバッテリー・ギガ工場を操業する計画を発表。このような動きは、従来の供給源への依存を減らしつつ、サプライチェーンの弾力性を確保し、地域市場の需要に応えるため、地域製造ハブを設立する傾向が強まっていることを示しています。各社が生産プロセスの強化と黒鉛電極の安定供給の確保に努める中、エネルギー貯蔵用素材と電池用原材料への注目はますます重要になっています。

電気自動車におけるリチウムイオン電池の需要増加

世界的な電気自動車の急速な普及により、リチウムイオン電池に対するかつてない需要が生まれ、黒鉛負極市場の成長を直接後押ししています。世界のEV販売は大きな勢いを見せ、2023年には世界の自動車販売台数の18%に達し、2035年には世界の新車販売台数の半分がEVになると予測されています。このようなEVの急速な普及は、2023年11月に世界で約1,385,104台の乗用車用プラグイン電気自動車が新規登録され、前年比で31%増加したことからも明らかです。電気自動車のリチウムイオン電池には重量比で約28%の黒鉛が含まれており、黒鉛負極電池の部品は電池のライフサイクルに顕著な改善をもたらすため、EV市場の成長は黒鉛負極メーカーにとって特に重要です。

大手自動車メーカーは、この需要増に対応するため、電池製造能力に多額の投資を行っています。例えば、2023年4月、SKオンと現代自動車は、ジョージア州バートー郡に50億米ドルのバッテリー工場を建設するために提携し、現代自動車とLGエナジーソリューションは、ジョージア州サバンナ近郊にバッテリーセル工場を建設するために別の合弁会社を設立しました。さらに、フォード・モーターは、パートナーであるSKイノベーション社とともに、次世代電気自動車F-150ライトニングの製造のために2025年に操業を開始する予定のブルーオーバルシティ複合施設に56億米ドルを投資しています。電池製造インフラへのこうした多額の投資は、電気自動車市場の成長と電気自動車用リチウムイオン電池の黒鉛負極の需要増加との間に強い相関関係があることを示しています。

黒鉛系負極の高いエネルギー密度とリサイクル性

黒鉛系負極の優れたエネルギー密度特性は、特に高性能と長寿命を必要とする用途において、リチウムイオン電池の理想的な選択肢となります。リチウムイオン電池に黒鉛負極を使用した場合、160Wh/kg(ワット時/kg)を超える比エネルギーが得られ、これはニッケル水素電池の2倍に相当します。リチウムイオン二次電池の高エネルギー密度は、電解液の電極への浸透を促進することで達成されるため、従来の黒鉛負極のように活物質を高密度化する必要があります。黒鉛の最適粒径は約20μm(マイクロメートル)であり、リチウムイオン電池はより多くのエネルギーを貯蔵することができます。

黒鉛負極のリサイクル可能性は、リチウムイオン電池産業における黒鉛負極の採用を促進するもう一つの重要な利点です。使用済み黒鉛は、経済的かつ環境的な目的のためにリチウムイオン電池から回収することができ、使用済み黒鉛負極は新品の黒鉛負極と同等のエネルギー密度とサイクル容量を示します。この特性は、2030年までにLIBの世界需要が10倍に増加し、年間200万トン以上のLIBが生産されると予測されていることから、特に重要です。E-wasteを抑制する必要性が高まる中、LIBからグラファイトを回収するために、クエン酸浸出、効率的な超音波処理、フィルター抽出技術など、様々な技術が開発されました。黒鉛アノードのリサイクルと再利用が可能であることは、環境的な利点をもたらすだけでなく、企業にとって経済的な利益を生み出すため、電池メーカーにとって持続可能な選択肢となっています。リチウム電池の材料としての黒鉛の使用は、エネルギー貯蔵材料業界の持続可能性を高めます。

セグメント分析: 種類別

LIB用黒鉛負極市場における合成黒鉛セグメント

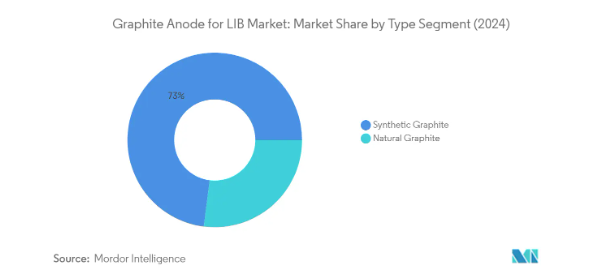

合成黒鉛は世界のLIB用黒鉛負極市場を支配しており、2024年の市場総額の約73%を占めています。この大きな市場シェアは、高純度、優れた潤滑性、導電性などの優れた特性によるものです。このセグメントの優位性は、特にプレミアムバッテリー用途において顕著であり、メーカー各社は、より高純度で性能の一貫性が高い合成黒鉛負極を好んで使用しています。この材料は1600℃までの高温に耐えることができ、NCAやNMC 811のような高度なバッテリー技術との互換性があるため、市場での地位がさらに強化されています。さらに、人造黒鉛負極は電気抵抗が低く、高性能用途で実績があるため、世界中の電気自動車メーカーや高級電池メーカーに選ばれています。

LIB用黒鉛負極市場における天然黒鉛セグメント

天然黒鉛セグメントは、LIB用黒鉛負極市場で最も急成長しているセグメントとして浮上しており、2024年から2029年までの成長率は約27%と予測されています。この著しい成長軌道の背景には、人造黒鉛に比べてコスト効率が高いこと、持続可能な電池負極材への注目が高まっていることなどがあります。天然黒鉛は、高いエネルギー密度や強固な結晶構造といった固有の長所により、特に次世代電池の用途に適しています。このセグメントの成長をさらに支えているのは、球状黒鉛の生産と精製プロセスにおける継続的な技術進歩であり、これによって材料の性能特性が大幅に改善されています。最適化された黒鉛形態の開発により、メーカー各社は、強化されたレート能力、より長いサイクル寿命、より優れた安全性能を備えた負極の製造を可能にし、様々な電池用途での採用拡大を推進しています。

LIB用黒鉛負極市場の地域セグメント分析

アジア太平洋地域のLIB用黒鉛負極市場

アジア太平洋地域は、電気自動車用電池製造への多額の投資とクリーンエネルギーへの取り組みに対する政府の強力な支援により、世界のLIB用黒鉛負極市場を支配しています。中国が広範な製造能力と原材料資源でこの地域市場をリードしており、インドなどの新興市場、日本や韓国などの既存市場がこれに続いています。この地域は、特に中国、日本、韓国といった国々で大手電池メーカーや自動車関連企業が存在することから恩恵を受け、インドやASEAN諸国は国内の製造能力を急速に発展させています。

中国のLIB用黒鉛負極市場

中国は、アジア太平洋地域最大の黒鉛負極市場としての地位を維持し、2024年の地域市場シェアの約79%を占めています。中国の優位性を支えているのは、巨大な電子機器製造業と電気自動車生産におけるリーダーシップです。中国は、大規模な採掘事業と黒鉛加工施設を擁し、世界有数の黒鉛生産国としての地位を確立しています。同国のバッテリー製造部門は、旺盛な内需と輸出機会を背景に拡大を続けており、政府の政策も電気自動車とエネルギー貯蔵部門の発展を積極的に支援しています。

インドのLIB用黒鉛負極市場

インドはアジア太平洋地域で最も急成長している市場として浮上しており、2024年から2029年までの成長率は約35%と予測されています。同国の急成長の原動力は、国内の電池製造能力に対する投資の増加と、電気モビリティに対する政府の後押しです。インドの市場拡大は、リチウムイオン電池と電気自動車の国内製造を促進するさまざまな政策イニシアチブによって支えられています。同国は電池サプライチェーンのインフラ整備を積極的に進めており、電池原料市場において国内外のプレーヤーから投資を集めています。

北米のリチウムイオン電池用黒鉛負極市場

北米のLIB用黒鉛負極市場は、国内電池製造能力への投資の増加と、アジアからの輸入品への依存を減らすための政府の強力な支援が特徴です。同地域の市場は、主に電気自動車分野とエネルギー貯蔵用途の成長によって牽引されており、各国の電池製造設備が大きく発展しています。

米国のLIB用黒鉛負極市場

米国は北米市場を支配しており、2024年の地域市場シェアのほぼ100%を占めています。同国の市場を牽引しているのは、電池製造施設に対する多額の投資と、国内生産能力に対する政府の強力な支援です。アメリカ市場は、電気自動車の普及拡大による恩恵を受けており、大手自動車メーカーは電気自動車ポートフォリオを拡大し、バッテリー製造施設に投資しています。国内電池サプライチェーンの開発に注力する同国は、国内外のプレーヤーから多額の投資を集めています。

米国のLIB用黒鉛負極市場の成長

米国もまた、2024年から2029年にかけて約21%の成長率が予測され、この地域の成長軌道をリードしています。同国の成長を支えているのは、国内での電池製造と電気自動車の普及を促進する政府のさまざまな取り組みです。電池製造施設の拡張と研究開発への投資の増加が市場成長に寄与しています。アメリカ市場は、自動車メーカー、電池メーカー、テクノロジー企業が、先進的な電池用グラファイト・ソリューションの開発において強力に協力していることが利点となっています。

ヨーロッパのLIB用黒鉛負極市場

欧州のLIB用黒鉛負極市場は、電動モビリティと再生可能エネルギー貯蔵ソリューションへの積極的な取り組みが原動力となり、大きな成長を遂げています。同市場は、二酸化炭素排出量の削減と電気自動車の普及を促進するための各国における強力な規制支援から恩恵を受けています。ドイツ、フランス、英国がこの地域の市場開発をリードしており、その他の国々は電池製造能力を急速に発展させています。

イギリスのLIB用黒鉛負極市場

イギリスはヨーロッパ最大のLIB用黒鉛負極市場です。同国の市場を牽引しているのは、電池製造施設への大規模な投資と、電気自動車の導入に対する政府の強力な支援です。英国は、強固な国内バッテリーサプライチェーンの開発に注力し、内燃エンジン車の廃止に取り組んでいるため、バッテリー技術と製造能力への多額の投資が行われています。

イギリスのLIB用黒鉛負極市場

英国もこの地域の成長軌道をリードしており、欧州諸国の中で最も速い成長率を示しています。同国の市場拡大を支えているのは、電池製造施設への投資の増加と、電気自動車の普及を促進する政府の強力な取り組みです。包括的なバッテリーサプライチェーンの開発と持続可能な輸送ソリューションへの注力が、引き続き市場の成長を後押ししています。

その他の地域のLIB用黒鉛負極市場

アジア太平洋、北米、ヨーロッパ以外の地域を含む「その他の地域」市場は、LIB用黒鉛負極市場の成長可能性を示しています。ブラジル、アルゼンチン、サウジアラビア、南アフリカ、アラブ首長国連邦などの国々は、電気自動車とエネルギー貯蔵能力を開発しています。ブラジルは、電気自動車製造と電池生産設備への投資の増加により、この地域で最大かつ最も急成長している市場として浮上しています。この地域の成長を支えているのは、クリーンエネルギーの導入を促進し、国内製造能力を開発する政府の取り組みであり、黒鉛電極市場と電池原料市場に貢献しています。

LIB用黒鉛負極産業の概要

LIB用黒鉛負極市場のトップ企業

市場を牽引しているのは、Beterui New Materials社、Shanhan Co.社、Shanghai Putailai New Energy Technology社、POSCO Chemical社など、製品開発と製造規模において高い能力を発揮している老舗企業です。業界各社は、負極材の性能を高めるための研究開発に多額の投資を行っており、特にエネルギー密度と充電能力の向上に重点を置いています。特に中国や韓国のような主要市場では、電気自動車やエネルギー貯蔵用途の需要増に対応するため、メーカー各社が新たな生産設備を導入する戦略的拡大が一般的な傾向となっています。業界では、負極材メーカーと電池メーカーとの協力関係が強化され、技術進歩とサプライチェーンの最適化が促進されています。また、企業は持続可能な生産方法を重視し、世界的な環境規制や顧客の嗜好に合わせた環境に優しい加工技術を開発しています。

強力な地域プレーヤーを擁する統合市場

リチウムイオン電池用黒鉛負極市場は部分的に統合された構造を示しており、トッププレーヤーが大きな市場シェアを占める一方、各地域の専門家がそれぞれの地域で強力な地位を維持しています。中国メーカーが統合されたサプライチェーンと原料供給源への近接性を武器に世界的な優位を占める一方、日本と韓国のメーカーは高度な技術と品質管理で差別化を図っています。この市場では、特に電池原料のサプライチェーンの確保と地理的プレゼンス拡大に焦点を当てた戦略的買収や提携が行われており、ポスコ・ケミカルのような企業は中国の加工業者やメーカーの株式取得を積極的に進めています。

業界は、負極材メーカーと多角化した化学コングロマリットが混在しており、それぞれが独自の強みを発揮しています。純粋プレーヤーメーカーは、専門的な製品開発と顧客との関係を得意とし、コングロマリットは幅広いリソースと確立された流通網を活用しています。市場参入の障壁は、技術的な専門知識の必要性、資本集約的な事業の性質、電池メーカーとの確立された関係の重要性から依然として高く、戦略的パートナーシップや合弁事業を通じて徐々に進化しながら、比較的安定した競争環境をもたらしています。

革新と規模が市場の成功を促進

黒鉛負極市場での成功は、規模の経済を達成しながら技術的リーダーシップを維持することにますます依存しています。企業は、特に急速充電能力、サイクル寿命、エネルギー密度などの分野で、製品性能を向上させるための研究開発に継続的に投資する必要があります。電気自動車メーカーや電池メーカーは、信頼できるサプライヤーと長期的なパートナーシップを結ぶ傾向があるため、これらのエンドユーザーと強固な関係を築くことが重要になっています。黒鉛加工の最適化と自動化によってコスト競争力を維持しながら、特に高品質黒鉛の安定した原料 供給チェーンを確保する能力が、重要な成功要因として浮上しています。

新規参入企業や中小企業にとっては、ニッチ用途や特定の地域市場に特化することが成長への有力な道となります。シリコン-黒鉛複合材などの次世代負極材の開発は、差別化の機会を提供します。企業はまた、環境影響や原材料調達に関する潜在的な規制変更に備える一方で、進化するバッテリー技術に適応する柔軟性を維持する必要があります。電気自動車とエネルギー貯蔵部門に顧客が集中しているため、長期的な成功には強固な顧客関係と品質の一貫性が不可欠である一方、代替材料の脅威は緩やかであるため、従来の黒鉛電極技術の継続的な革新が必要です。

LIB用黒鉛負極市場ニュース

- 2022年6月:三菱ケミカルホールディングスは、中国子会社である青島陽極化成有限公司の黒鉛負極製造設備を2,000トン/年から12,000トン/年に拡張すると発表。これにより、欧米市場への供給を拡大。

- 2021年3月 SGLカーボンが欧州IPCEI(欧州共通重要プロジェクト)の黒鉛負極材の研究開発資金を獲得。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 電気自動車用リチウムイオン電池の需要増加

- 4.1.2 その他の促進要因

- 4.2 抑制要因

- 4.2.1 電池廃棄物の投棄に対する厳しい規制

- 4.2.2 その他の抑制要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 種類別

- 5.1.1 合成黒鉛

- 5.1.2 天然黒鉛

- 5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 フランス

- 5.2.3.3 イギリス

- 5.2.3.4 イタリア

- 5.2.3.5 ロシア

- 5.2.3.6 その他のヨーロッパ

- 5.2.4 その他の地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)分析**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

- 6.4.1 Beterui New Materials Group Co. Ltd.

- 6.4.2 エルケムASA

- 6.4.3 Guangdong Kaijin New Energy Technology Co. Ltd.

- 6.4.4 JFEケミカル株式会社

- 6.4.5 龍柏集団

- 6.4.6 三菱ケミカルホールディングス

- 6.4.7 Ningbo Shanshan Co. Ltd.

- 6.4.8 日本カーボン 日本カーボン

- 6.4.9 ポスコケミカル

- 6.4.10 レゾナック

- 6.4.11 SGLカーボン

- 6.4.12 Shanghai Pu Tailai New Energy Technology Co. Ltd.

- 6.4.13 Shenzhen XFH Technology Co. Ltd.

- 6.4.14 シラーリソーシズリミテッド

- 6.4.15 東海カーボン 株式会社

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 LIB 用新材料の開発

LIB 用黒鉛負極の産業区分

黒鉛負極は、リチウムイオン電池の重要な構成要素として電気自動車に広く使用されています。市場は種類別と地域別に区分されています。種類別では、市場は天然黒鉛と人造黒鉛に区分されます。また、地域別に12カ国の黒鉛電極市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行っています。

リチウムイオン電池用黒鉛電極市場に関する調査FAQ

現在のLIB用黒鉛負極市場規模は?

LIB用黒鉛負極市場は予測期間中(2025-2030年)に7%を超えるCAGRを記録すると予測されています。

LIB用黒鉛負極市場の主要プレーヤーは?

Tokai Carbon Co. Ltd, Mitsubishi Chemical Holdings Corporation, Nippon Carbon Co. Ltd, SGL Carbon and ResonacがLIB用黒鉛負極市場で事業を展開している主要企業です。

LIB用黒鉛負極市場で最も急成長している地域はどこですか?

アジア太平洋地域は、予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

LIB用黒鉛負極市場で最大のシェアを持つ地域はどこですか?

2025年、LIB用黒鉛負極市場で最大のシェアを占めるのはアジア太平洋地域です。

このLIB用黒鉛負極市場は何年をカバーしていますか?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年のLIB用黒鉛負極市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のLIB用黒鉛負極市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***