ハイブリッド生地のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

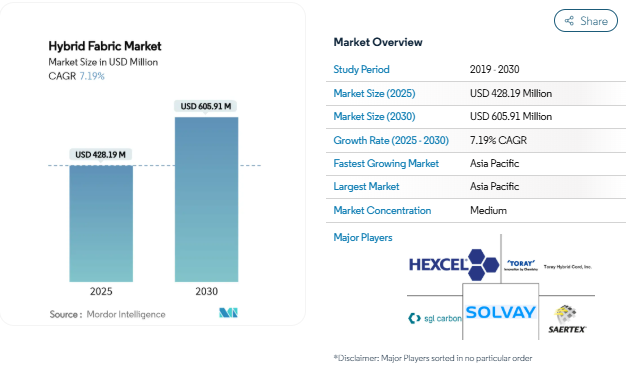

ハイブリッド繊維の市場規模は2025年に4億2,819万米ドルと推定され、予測期間(2025〜2030年)の年平均成長率(CAGR)は7.19%で、2030年には6億5,591万米ドルに達すると予測されています。この軌跡は、モビリティ、エネルギー、航空の各用途において、異なる繊維化学組成を融合したマルチマテリアル複合材料が単繊維ファブリックに取って代わりつつあることを反映しています。自動車メーカーは軽量化規則を達成するためにハイブリッド補強に切り替え、タービンメーカーはローターの長さを延ばすためにブレードの軽量化を必要とし、航空機メーカーはより低い厚みでより高い耐疲労性を提供するファブリックを指定しています。原材料サプライヤーはより幅広い製品ポートフォリオで対応し、加工装置メーカーは廃棄物やサイクルタイムを削減するため、レイアップ、ブレーディング、ワインディングの各工程を自動化しています。エンドユーザーもリサイクル性を重視し、これが熱可塑性プラスチック・マトリックスを主流プログラムに押し上げる要因となっています。地理的には、中国、インド、東南アジアが最大の生産拠点となっていますが、これは統合されたサプライチェーンとクリーンエネルギー部品に対する公的インセンティブによるものです。

ガラスとカーボンのハイブリッドによる自動車軽量化需要

自動車メーカー各社は、2027年までに車両質量を15%削減するという欧州連合の規則を遵守するため、ハイブリッド補強材の採用を加速しています。フォードのBronco Raptor用複合Cブレースは、グラスカーボンファブリックが重量を削減しながらねじり剛性を高めていることを示しています。バッテリー・エレクトリック・プラットフォームでは、高電圧パックを絶縁し、衝突エネルギーを吸収しなければならない構造的なバッテリー・エンクロージャーの内側に、同じハイブリッド・ファブリック・マーケット・ソリューションを使用しています。OEMが鉄鋼からモジュール式複合材料アーキテクチャに移行するにつれ、設計スタジオは、以前は溶接されていた複雑なリブやノードを成形する自由を獲得し、位置決め繊維配置技術の需要を後押ししています。この傾向は、電気自動車の普及率が高く、公共部門の燃費目標と一致する中国とドイツで顕著です。

風力タービンブレード製造の需要増加

ブレードメーカーは、タワー1基当たりにより多くのエネルギーを取り出すために、より長いローターを必要としています。LM Wind Power社は、このジレンマをカーボン・ガラス・ハイブリッド・スパー・キャップを使用した88.4メートルのブレードで解決しました。オフショア設備では、塩水噴霧とヨーサイクルが25年の耐用年数の間に表面層を侵食するため、疲労耐性の必要性が高まります。SAERTEXは、レイアップ時間を30%短縮するH-弾性率ガラス繊維と自己接着性非圧着製品ファミリーを提供することでこれに応えました[1]SAERTEX, 「H-Modulus Glass Fabrics for Wind Blades」, saertex.com . そのため、ハイブリッドファブリック市場の注文は数四半期先まで予約で埋まっており、繊維サプライヤーは江蘇省、グジャラート州、シュレースヴィヒ・ホルシュタイン州での生産能力拡張をサポートする見通しを立てることができます。

高耐久性・耐熱性ファブリックへの需要の高まり

水素を動力源とする航空機は、極低温下での強靭性に向けた材料仕様の再調整を行いました。マイナス253 °Cの液体水素を貯蔵するタンクは、α-β熱膨張のミスマッチが純カーボンのソリューションよりも低いため、ガラスとカーボンのハイブリッドファブリックに依存しています。国防計画担当者は、破片と過圧力の両方に耐える軽量装甲についてもハイブリッド織物業界に注目しています。アラミド-炭素スタックは、将来の長距離攻撃機プログラムでこのニッチを満たしています。民間造船会社は、ライフサイクルのメンテナンスコストを削減し、最終市場の多様性を拡大する船体インサート用の腐食免疫ハイブリッドラミネートにも同様の価値を見出しています。

炭素繊維ファブリックの用途拡大

ハイブリッド構造内の炭素含有量は、大量生産の消費者向け製品にも広がっています。カーボンとガラス補強材を組み合わせたランニングシューズプレートは、歩幅の経済性を向上させながら、600キロの耐久性を維持するバネレートを実現しています。オークリッジ国立研究所のカーボンナノファイバー技術は、熱可塑性プラスチックマトリックス内の引張強度を50%向上させ、自動車スループットで航空宇宙グレードの性能への道を示しています。インフラ所有者は、再生炭素繊維が曲げ強度を高め、鋼鉄腐食の問題を削減するコンクリート補強にも同様の利点があると見ており、周期的な航空宇宙需要を超えてハイブリッド繊維市場を拡大しています。

高い生産コストと品質保証コスト

ハイブリッド・ファブリックの製造には、精密な張力制御、二重繊維含浸、多段階の硬化サイクルが必要なため、資本ニーズが高まります。NASAの調査(2]NASA, 「Composite Qualification Cost Study,」 nasa.gov )によると、航空宇宙の認定キャンペーンは5年続き、ファブリック・システム1つにつき1,500万米ドルがかかるとされています。そのため、小規模な工場はハイブリッド生地市場への参入をためらい、サプライヤーの多様性を制限しています。オートクレーブユニットは、1ラインあたり1,000万米ドルの固定資産を追加します。アウト・オブ・オートクレーブ法は存在しますが、それでも複雑な工具とデータ取得を必要とします。このような経済性により、ミッドクラスの乗用車のような価格に敏感なセグメントでは、軽量化が明らかであるにもかかわらず、採用が遅れています。

多素材ファブリックのリサイクル基準の不在

ガラス繊維、炭素繊維、アラミド繊維を組み合わせた共硬化繊維の解繊は、バーンオフ温度が異なり、熱再生時に繊維長が短くなるため、未解決の課題のままです。欧州委員会は、リサイクル不可能な複合材を埋立制限廃棄物に分類する可能性のある使用済み自動車規則を起草しており、ハイブリッド繊維業界にコンプライアンス・リスクをもたらしています。明確なプロトコルが登場するまでは、OEMは自主的な認証スキームに頼らざるを得ず、タイムクリティカルな消費財への大量採用の妨げとなっています。

セグメント分析

繊維の種類別: ガラス・カーボンの優位がコストと性能のバランスを促進

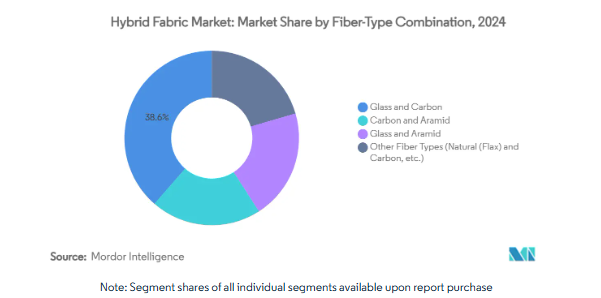

ガラスとカーボンのハイブリッド繊維は、2024年のハイブリッド繊維市場シェアの38.61%を占め、剛性、疲労耐久性、適度な原料コストのスイートスポットであることが明らかになりました。カーボンは曲げ剛性を高め、ガラスはウェブ領域での繰返し荷重に対応するため、タービンスパーキャップは依然として主要な使用例です。アラミドカーボンなどの他の組み合わせは、衝撃吸収が重要な弾道装甲やヘリコプターのローターなどのニッチなプログラムに対応しています。ミシガン大学の研究者は、超臨界CO₂処理によって繊維表面を清浄化・粗面化し、亜麻-カーボンの弾性率を33%向上させました。

市場参加者は、複数の繊維比率で同じ織物を提供するモジュラー製品カタログを通じて、このスペクトルを利用しています。価格戦略は、織機のスケジューリングと樹脂ミックスの予測を安定させるボリュームコミットメントに報いるものです。OEMは、原材料のコストだけでなく、部品の総コストを比較し、軽量化によって推進ユニットの小型化や組み立てハードウェアの簡素化など、下流工程にメリットがもたらされる場合には、グラスカーボン・ルートを採用します: 樹脂マトリックス別:熱硬化性樹脂の優位にもかかわらず、熱可塑性樹脂システムが牽引力を獲得

熱硬化性樹脂は2024年のハイブリッドファブリック市場規模の62.45%を占め、エポキシ樹脂がフライトクリティカルで信頼できる血統と幅広いサプライヤーの入手可能性によりリードしています。これらの樹脂は180℃以下の温度で硬化し、生産タクトタイムに合わせた促進剤を受け入れます。対照的に、PEEKやPEKKのような熱可塑性マトリックスは、340℃以上の溶融加工が必要ですが、プレスサイクルを3分に短縮することができ、大量生産構造物には好都合です。また、熱可塑性プラスチックのスクラップは再溶解が可能であるため、ファブリケーターは埋め立て費用を削減するリサイクル経路を得ることができます。

しかし、金型を金属に合わせる必要があること、結晶化度の勾配を避けるために冷却速度を調整する必要があることなどから、金型価格の面でまだ導入のハードルがあります。とはいえ、欧州のギガファクトリーにおけるバッテリー筐体プロジェクトでは、150℃を超える耐熱性が熱暴走時の健全性を保証するため、熱可塑性プラスチック・ハイブリッド積層板が採用されています。プロセスラインでは、再現性を確保するために誘導加熱やインモールドモニタリングが採用されるようになっており、こうした投資は予測期間中に船舶用デッキパネルや鉄道車体シェルにも波及していくでしょう。

エンドユーザー産業別 スポーツ装置が成長リーダーとして浮上

2024年のハイブリッド生地市場の38.62%は自動車と航空宇宙。自動車メーカーは、1キログラムの節約とバッテリーパックの容量との間に直接的なトレードオフがあると見ており、この方程式はプレミアム車セグメントで利益をもたらします。航空宇宙OEMは、ナローボディ・プログラムの複合材比率を質量比で55%まで引き上げ、ハイブリッド生地は、局所的な剛性変化を必要とするスパー、リブ、制御面に不可欠です。

スポーツおよびレジャー製品は、CAGR最速の9.04%を記録。ランニングシューズメーカーはミッドソールにカーボングラスプレートを組み込み、自転車ブランドはフレックスを調整するためにクランクアームにハイブリッドレイアップを使用し、アーチェリーメーカーは四肢の性能のために天然カーボンの混合物を指定します。したがって、ハイブリッド素材産業は、性能向上を強調するインフルエンサーマーケティングから恩恵を受け、消費者のプレミアム価格への意欲を刺激しています。海洋、防衛、建築の各分野は、リサイクル性の指標をますます考慮するようになった独自の基準によって支配されています。

製造技術別: 自動化がブレイディングとフィラメントワインディングの成長を促進

2024年のハイブリッド素材市場規模の49.57%を占めるのは、プリプレグレイアップとオートクレーブ圧密。空隙率が1%未満に保たれ、繊維の体積分率が60%に達するためです。ヘクセルの自動プライ形成セルでは現在、1分間に1枚のプリフォームが生産され、従来の手作業による積層を70%削減しています。自動化されたヘッドは、圧力容器やトルクシャフトに最適な、異なる繊維の不連続な束を1回のパスで配置できるためです。

ロボット一体型の巻線装置は、最大 10 メートルの部品に対応し、100 m/min の繊維配置速度で動作するため、人件費を総変形コストの 5% 未満に抑えることができます。真空注入とRTMプロセスは、コストと性能の中間に位置し、160℃以下の金型温度で動作し、再利用可能なシリコンバッグを使用して消耗品の支出を削減します。新しいオートクレーブ外硬化は、スマートブラダーで圧力をかけると、従来のオートクレーブ部品と同じ層間せん断強度を達成するようになり、ハイブリッドファブリック市場の経済性を中量輸送構造に合わせます。

地域分析

2024年のハイブリッド生地市場シェアはアジア太平洋地域が43.05%。中国は2024年に75GWの風力発電容量を設置し、ブレードの生産枠より18ヶ月早く対応するガラスカーボンファブリックを発注。北京の「メイド・イン・チャイナ2025」計画では、バリューチェーンを現地化する企業に税制上の優遇措置を与える戦略的柱として高度複合材製造を位置づけています。インドでは、複合材輸出に際して、自由競争価格の4%を払い戻す生産連動型奨励金制度が導入され、グジャラート州とタミル・ナードゥ州に工場を増設するグローバルTier-Oneが続出しています。

北米では、ワシントン州、カンザス州、アラバマ州の航空宇宙・防衛拠点が力強い収益を上げています。NASAラングレーのHiCAMプロジェクトでは、複合材の機体製造速度を4倍にすることを目指しており、東レのエンジニアは4時間以内に硬化するカスタマイズされたプリプレグシステムを供給しています。カナダはパイロットラインに共同出資する国家先端材料スーパークラスターを通じて協力し、メキシコはUSMCAの下で免税複合材部品によって自動車基盤を強化し、原料繊維が輸入される場合でもコスト競争力を向上させています。

ヨーロッパはエネルギー価格の高騰にもかかわらず堅調な地位を維持。北海の洋上風力発電所は、ドイツやデンマークのコンバーターから出荷されるハイブリッドスパーキャップに依存しており、地域の自動車メーカーは次世代バッテリー電気自動車に平均10%の複合材含有率を義務付けています。ブリュッセルも規制フロンティアを牽引しており、循環型経済に関する指令により、OEMは製品発売前にリサイクル経路を確認することを余儀なくされています。このような環境は、天然繊維のハイブリッドや低温熱可塑性樹脂の研究開発に対する意欲を高め、生産量がアジアに流れても、ヨーロッパが知的財産において優位性を保つことを保証しています。

競争環境

ハイブリッド繊維市場は適度な断片化を示しています。Hexcel、東レ、SAERTEXは、独自の繊維化学と予備含浸の専門技術によって、航空宇宙と風力発電のレガシーポジションを守っています。新規参入企業は、天然繊維とZ軸強化繊維でニッチを構築。オーエンズ・コーニングのガラス繊維部門のプラアナ・グループへの売却(7億5,500万米ドル)は、川上の状況を再構築し、生産能力の統合における合併の役割を明確にするものです。ソルベイは、利益率の高い特殊ポリマーに集中するため、プロセス材料部門をコンポジット・ワンに売却します。

競争はますます自動化にかかっています。クローズドループのデジタル製造を実現できる企業は、欠陥のトレーサビリティによって保証コストを抑えられるため、長期契約を勝ち取ることができます。もうひとつのベクトルはサプライチェーンの強靭性で、顧客は政治的リスクをヘッジするために、二大陸に工場を持つベンダーを好みます。知的財産出願の中心は、異種繊維間の界面結合を改善するハイブリッドレイアップアーキテクチャと表面処理化学物質。ベンチャー投資家はボストン・マテリアルに1350万米ドルを投資し、Z軸ファイバー技術の商業展開を加速させています。

ホワイトスペースのチャンスは、再生炭素混合物や構造電池の統合にあります。垂直統合と専門的なアプリケーション・エンジニアリングを組み合わせた企業は、設計サイクルの短縮を目指すOEMからの共同開発案件を引き付けます。市場リーダーは、あらゆるスクラップの流れに対するオフテイク保証を含む複数年の供給プログラムに顧客を固定し、持続可能性の指標を中心に利害を一致させることでシェアを維持しています。

最近の業界動向

- 2025年2月 オーエンス・コーニングは、ガラス繊維強化事業をプラアナ・グループに売却することで最終合意。売却された事業は、軽量で耐久性のある素材ソリューションの進歩をサポートすることで、ハイブリッドファブリック市場に大きく貢献する見込み。

- 2024年4月 帝人(株)がアメリカ子会社のテイジン・オートモーティブ・テクノロジーズ・ノースアメリカをアウレリウス・プライベート・エクイティに売却。この取引は、自動車・輸送市場におけるハイブリッド繊維を含む軽量複合材料の重要性が高まっていることを示すもの。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場牽引要因

- 4.2.1 ガラスやカーボンハイブリッドなどの自動車軽量化需要

- 4.2.2 風力タービンブレード製造の需要増加

- 4.2.3 高耐久性、耐熱性織物への需要の高まり

- 4.2.4 炭素繊維織物の用途の増加

- 4.2.5 再生炭素繊維とガラス繊維のハイブリッド繊維の商業化

- 4.3 市場の阻害要因

- 4.3.1 高い生産コストと認定コスト

- 4.3.2 炭素繊維サプライチェーンの逼迫

- 4.3.3 マルチ素材繊維のリサイクル基準の不在

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替製品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 繊維の種類別組み合わせ

- 5.1.1 ガラスとカーボン

- 5.1.2 カーボンとアラミド

- 5.1.3 ガラスとアラミド

- 5.1.4 その他の繊維種類別(天然(亜麻)とカーボンなど)

- 5.2 樹脂マトリックス別

- 5.2.1 熱硬化性(エポキシ、ポリエステル、ビニルエステル)

- 5.2.2 熱可塑性樹脂(PP、PA、PEEK、PEKK)

- 5.3 エンドユーザー産業別

- 5.3.1 自動車・航空宇宙

- 5.3.2 産業用

- 5.3.3 海洋・防衛

- 5.3.4 スポーツ装置

- 5.3.5 その他のエンドユーザー産業(建設・インフラなど)

- 5.4 製造技術別

- 5.4.1 プリプレグとオートクレーブ

- 5.4.2 真空注入/RTM

- 5.4.3 編組とフィラメントワインディング

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

-

- 6.4.1 BGF Industries

- 6.4.2 dsm-firmenich

- 6.4.3 Exel Composites Plc

- 6.4.4 FTS S.P.A

- 6.4.5 Gurit Holding AG

- 6.4.6 Haufler Composites GmbH & Co KG

- 6.4.7 Hexcel Corporation

- 6.4.8 Owens Corning

- 6.4.9 SAERTEX GmbH & Co.KG

- 6.4.10 SGL Carbon

- 6.4.11 Solvay

- 6.4.12 Teijin Frontier Co., Ltd.

- 6.4.13 Toray Hybrid Cord,Inc

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートで扱う主な質問

ハイブリッド生地市場の現在の規模は?

ハイブリッド生地市場規模は2025年に4億2,819万米ドルに達し、2030年には年平均成長率7.19%で6億5,091万米ドルに成長すると予測されています。

ハイブリッド生地市場をリードする地域は?

アジア太平洋地域が43.05%のハイブリッドファブリック市場シェアを占め、2030年までのCAGRが8.71%で最も急成長している地域でもあります。

最も急速に拡大しているエンドユーザー分野は?

スポーツ装置が最も急成長しているエンドユーザー分野であり、パフォーマンス素材に対するプレミアム消費者の需要により、CAGR 9.04%で成長しています。

熱可塑性ハイブリッド素材が人気を集めている理由は?

熱可塑性樹脂システムは、サイクルタイムが短く、リサイクル性に優れているため、熱硬化性樹脂が優位を占めているにもかかわらず、CAGR 8.87%で推移しています。

自動化はハイブリッドファブリック生産にどのような影響を与えていますか?

自動組紐およびフィラメントワインディング装置は人件費を削減し、再現性を向上させるため、これらの技術のCAGRは8.91%となっています。

ハイブリッド素材産業が直面している主な阻害要因は何ですか?

高い生産コストと認定コストが依然として最大のハードルであり、特に中小規模のメーカーにおける短期的な普及を妨げています。

*** 本調査レポートに関するお問い合わせ ***