エラストマー膜のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

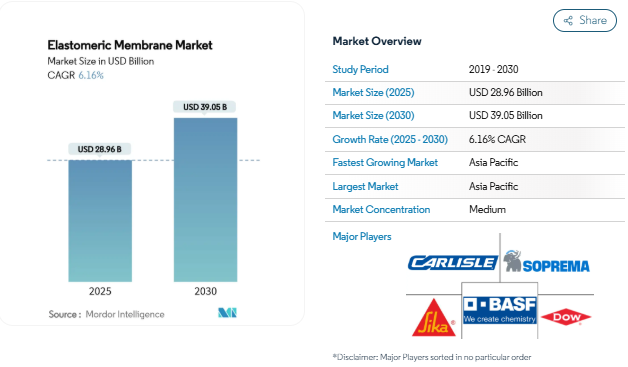

エラストマー膜の市場規模は、2025年に289.6億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は6.16%で、2030年には390.5億米ドルに達すると予測されています。需要が増加しているのは、成熟した経済圏では現在、リハビリ・プロジェクトが新築を上回っているからであり、また、各国政府がエネルギー効率規則を強化し、日射反射率の高い低透過性膜を指定しているからです。気象パターンが不安定な時代に請負業者が責任を限定しようとするため、技術選択は価格主導ではなく性能主導になっています。液状塗布ソリューションは、既存の下地の上にシームレスに施工できることからシェアを拡大しており、20年以上の保証を証明できるサプライヤーは、主要な入札で優先権を獲得しています。競争上の優位性は、ポリマーの技術革新と現場での技術サポートを併せ持つ企業へとシフトしており、これは高性能外皮の膜仕様が複雑化していることを反映しています。

インフラ改修における耐久性防水への需要の急増

1980 年代から 1990 年代に施工された防水膜の交換に伴い、インフラの改修が調達の中心となっています。シーカAGは、2024年にEMEAで13.5%、米州で15.1%の売上成長を記録しました。液状塗布型エラストマーシステムは、不規則な基材を完全に剥離することなくシームレスなバリアを形成するため、橋梁、トンネル、駐車場デッキのダウンタイムを短縮できるというメリットがあります。気候の変動は、膜が裂けることなく、より激しい凍結融解や暴風雨に耐える必要があるためです。不具合は高額な訴訟を引き起こす可能性があるため、現場での性能データに裏打ちされた20年から30年の保証を要求する設計者が増えています。湿った下地への接着性を証明できるサプライヤーは、表面を完全に乾燥させることができない迅速な補修プログラムで優先的に採用されます。

急速な都市・商業建築の成長

アジア太平洋地域の建築ブームは、単に量が多いだけでなく、技術的にも洗練されてきています。スマートシティのマスタープランでは、防湿性、熱反射性、場合によっては太陽光発電適合性を統合したメンブレンが必要とされています。高層ビルのデベロッパーは、従来の瀝青シートがほとんど満たさない性能である、ひび割れすることなく構造的な揺れに対応できるエラストマー膜を指定しています。複数の州で同時進行するプロジェクトでは、再教育を最小限に抑えるため、標準化された塗布プロトコルを備えたシステムが好まれ、メーカー認定の施工業者プログラムとともに供給される一液型ポリウレタンやシリコーンが好まれています。湾岸協力会議諸国では、大規模な商業施設がアジアのデザイン・テンプレートを反映しているため、需要の波及が見られます。

厳しいエネルギー効率とグリーンビルディング基準

規制当局は現在、膜の選択をエネルギー管理の決定事項として位置づけています。例えば、カリフォルニア州のタイトル24では、低勾配屋根の太陽反射率0.63、熱放射率0.75を義務付けており、暗色膜や非反射膜は多くの仕様から事実上除外されています[1] 。欧州の指令も同様の動きを見せており、オーストラリアのNCCは、湿潤地域防水について性能クラス名を要求しています[2]Australian Building Codes Board, 「Part 10.2 Wet Area Waterproofing,」 ncc.abcb.gov.au . 反射率だけでなく、LEEDのような認証制度はリサイクル可能性や低体積炭素にポイントを与えるため、サプライヤーは2025年に発売されたダウのNORDEL REN EPDMのようなバイオベースの原料で改質するよう促しています。オーナーは、プレミアム膜をエネルギー料金の上昇に対するヘッジと考え、高い初期費用と低い冷房負荷のバランスを取っています。

モジュール式オフサイト建築における液状塗布膜の採用

モジュラー建築は、工場で組み立てられた容積単位のユニットに依存しており、天候に左右されずに出荷する必要があります。液状塗布膜は、ボルトで固定されたモジュールによって生じる複雑な接合部を連続的にカバーするため、テープや熱溶接が必要な接合部をなくすことができます。ネット・ゼロ・スクールを試験的に導入しているヨーロッパの請負業者は、作業員が機械的な固定や切断を避けることができるため、液体がシートに取って代わると、1ブロックあたりのサイクルタイムが3日短縮されると報告しています。ウェットフィルムの厚さをリアルタイムで検証するロボットによるQA画像処理に支えられ、モジュール工場内で自動スプレーラインが拡張されるにつれて、世界的な採用が加速するはずです。

費用対効果の高い瀝青代替材

ビルトアップフェルトとアスファルトゴム膜は、エラストマー材料コストを最大50%削減することができ、資金繰りに制約のあるオーナーにとって説得力のあるギャップです。新興国では、労働力は依然として安価であり、作業員はすでにトーチ塗布システムの訓練を受けているため、切り替えのインセンティブは低下しています。しかし、瀝青質の屋根はクールルーフ基準を満たさないことが多いため、エネルギー性能に関する罰則や炭素税が上昇し、この価格優位性が失われつつあります。商品サプライヤーは反射性鉱物粒で対応していますが、これらの塗料は紫外線による劣化が早いため、ライフサイクルコスト論争が再燃し、間接的にエラストマーが支持されています。

プロジェクトを遅らせる施工技術不足

最新のエラストマー膜は、校正された混合、下地の水分チェック、厳格な周囲温度窓を必要とします。北米屋根工事業者協会の報告によると、熟練した施工業者の欠員は10年来の高水準にあり、業者のマージンを損なうスケジュールの遅れにつながっています。センサーメーカーは、認定インストーラー・プログラムを加速させ、移動式混合リグを供給し、保証検証のために塗布条件を記録するIoTセンサーを統合しています。これらの対策はボトルネックを緩和する一方で、コストと複雑さを増やし、請負業者のエコシステムが断片化されているところでの採用を制限しています。

セグメント分析

種類別: ポリウレタンの優位がシリコーンの革新に直面

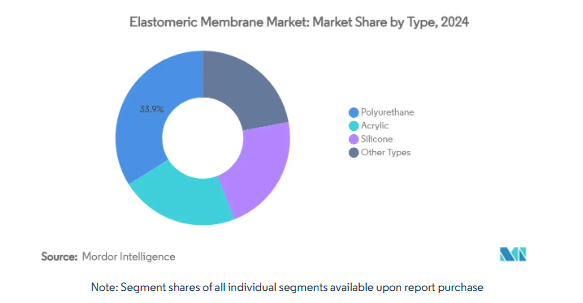

ポリウレタンは2024年にエラストマー膜市場シェアの33.89%を占め、商業施設の屋根や駐車場デッキの主力製品としての地位を確認。広く入手可能で、バランスの取れた引張強度と耐薬品性があるため、特に老朽化したアスファルトとの接着が重要な改修工事では、高い販売量を維持しています。しかし、設計者が優れた紫外線安定性と-50℃~+200℃の使用温度を優先するため、シリコーングレードは年平均成長率6.56%で加速しています。このため、シリコーンのエラストマー膜市場規模は、10年を超えても日射反射率を維持する長寿命のクールルーフ需要を背景に、ポリウレタンに急接近すると予測されます。サプライヤーは、塗布を簡素化し、湿度の高い条件下でのオープンタイムを延長する1液湿気硬化型ケミストリーによって差別化を図っています。

イノベーションはまた、バイオコンテンツやハイブリッド化学物質にも表れています。ISCC PLUSの下でバイオ残渣を使用して製造されたダウのNORDEL REN EPDMラインは、エラストマー膜業界が機械的性能を維持しながらネットゼロ目標にどのように整合しているかを例証しています。アクリル系ディスパージョンは、臭気規制により溶剤系が使用できない家庭用塗り替えプログラムにおいてニッチな支持を得ていますが、伸びが低いため構造用途には限界があります。全体として、競争は生の引張強度から促進耐候性プロトコルの下で実証された耐用年数データへと移行しており、透明性の高い第三者試験と保証期間の延長が奨励されています。

用途別 湿潤地域の成長によって挑戦される屋根材のリーダーシップ

屋根材は、2024年には金額の51.67%を占めます。これは、数十年にわたるエラストマーシートと低勾配の商業用デッキにおける液体の経験を反映しています。所有者は、点検のしやすさ、修理のしやすさ、太陽光発電架台との互換性を重視しています。しかし、浴室、バルコニー、プラントルームなどの湿潤エリアは、年平均成長率7.04%で、エラストマー膜市場で最も急成長する分野です。オーストラリアのNCCは現在、内部の湿潤ゾーンのための特定の水分透過ベンチマークを規定しており、建築業者をより高い破断伸度とアルカリスクリードへの耐性を持つ膜へと押し上げています。シンガポールやEUの一部でも同様のルール作りが進められており、技術的な参入障壁が高まっています。

多世帯住宅の建設や、医療施設の感染症対策のための改修に伴い、洗浄が容易な一枚板が必須となるため、ウェットエリア用エラストマー膜の市場規模は拡大する見込み。とはいえ、屋根材は、内装業者へのクロスセリングの前にメーカーが信頼性を証明する、ブランド認知のプラットフォームであることに変わりはありません。新しい一体型エンベロープデザインは、複数の用途に認定された製品を奨励し、請負業者が屋根、壁、ウェットゾーンを1つの在庫ユニットで管理できるようにすることで、無駄を省き、トレーニングを簡素化します。

エンドユーザー業界別: 家庭用が加速する中、非住宅用が優勢

非住宅用顧客(商業オフィス、工場、交通インフラ)は、2024年の売上高の64.60%を占める。この分野では、企業レベルの供給契約、長期保証、FM4470やEN13501に基づく試験済みアセンブリが重視され、強力な技術スタッフを擁するグローバルブランドに適した要素となっています。インフラストラクチャー、特に橋梁やトンネルの防水には、ポリガードの橋梁用メンブレンに代表されるように、コンクリートデッキに接着するリブ付きEPDMシートが採用されています。プロジェクトの規模が大きく、公的資金が投入されるため、この分野では先行価格に対する感応度が低くなっています。

家庭用需要は年平均成長率6.77%と勢いを増していますが、これは建築基準法の厳格化により、冷房負荷を削減するために弾力性のある濡れ面積バリアと反射屋根塗装が義務付けられているためです。住宅所有者は、屋根膜を隠れた建築資材ではなく、省エネのための投資と考えるようになっています。ペンキのように簡単に塗れるアクリル膜はDIYに適しており、対応可能な裾野を広げています。しかし、住宅市場がコンクリート造りの多層階へとシフトし、継ぎ目や振動がより大きな伸びを要求するようになるにつれ、プレミアム一液型ポリウレタンが増加しています。

地域分析

アジア太平洋地域は、2024年の世界支出額の35.67%を維持し、2030年までの年平均成長率は6.45%で推移しており、エラストマー膜市場の主要なエンジンとなっています。インドのスマートシティ・ミッションからオーストラリアのレジリエント・ビルディング・パッケージに至るまで、国家プログラムが公共事業の入札に防水とヒートアイランド緩和の基準を組み込み、高性能膜の標準化を図っています。地元メーカーが急速に技術の階段を上り、ヨーロッパの製法をライセンス供与する一方、熱帯気候やモンスーン気候に合わせたコストダウン・バージョンをエンジニアリング。シンガポールのグリーンルーフ義務化は、防根剤を添加したクールルーフ膜を奨励するもので、アジア太平洋地域の企業は現在、そのノウハウをグローバルに輸出しています。

北米は依然として、改修と法令に基づくアップグレードに重点を置くプレミアム市場です。統合が供給を再編成 カーライル・カンパニーズは2024年から2025年にかけて20億米ドル以上を投資し、ヘンリー・カンパニー、MTLホールディングス、プラスティ・ファブを傘下に加え、メンブレンと断熱材やシーリング材を連結させ、エンベロープ・パッケージ一式を提供。ASHRAE90.1などのエネルギー規制がクールルーフの採用を後押しする一方、保険業者は高い耐衝撃性を評価します。これらの特徴は、安価な改質アスファルトとの競争にもかかわらず、エラストマーの採用を維持します。

ヨーロッパの成熟した建設現場は、持続可能性における革新を推進しています。建築家は、耐用年数が50年以上であり、完全にリサイクル可能であることを宣伝しているEPDMシステムを指定し、循環型経済規制に適合させています。EUのグリーン・ディールに基づくネット・ゼロ指令は、反射率やVOC規制を強化。成長率はアジア太平洋に遅れをとっていますが、1平方メートルあたりの価値は世界最高です。一方、中東とアフリカでは、メガプロジェクトと気候変動に強いインフラへの投資が活発化。アラブ首長国連邦(UAE)とサウジアラビアは、LEEDやEstidama認証を求める意思決定者に刺激され、この地域のシーラントとメンブレンの半分以上を消費しています。暑熱気候性能と耐砂擦傷性が重要なセールスポイントとなっています。

競争環境

エラストマーメンブレン市場は、緩やかな統合が特徴。シーカAG、カーライル・カンパニーズ、ソプレマ・グループ、ダウ、BASFの上位5社で売上高の58%を占めており、各社とも買収主導でエンドツーエンドのエンベロープポートフォリオを構築しています。シーカは2025年にCromar Building Productsを買収し、液状塗布製品を補完する従来型の屋根材を追加。一方、カーライルは、硬質断熱材やメタルエッジシス テムを含む製品群の中に屋根膜を組み込んでおり、設計施工請負業者 にとって魅力的なシングルソース保証を推進しています。

技術的な差別化は能力規模を上回る 液体塗布のシリコーンやポリウレアシステムに重点を置くニッチなライバルは、極端な紫外線暴露や迅速な再利用が重要なプロジェクトを獲得。30年までの保証延長は、促進耐候性データセットや膜表面に埋め込まれた遠隔湿気スキャンモニタリングに裏打ちされた新たな武器です。ダウのバイオベースEPDMは、炭素削減を具体的に示すものであり、BASFは都市部のVOC規制を遵守するために無溶剤ポリウレタンを推進しています。

屋根職人を育成し、現場での品質監査を行うメーカーが価格決定力を得る一方、汎用品メーカーはプロジェクトの遅延や技術不足にさらされることになります。サプライヤーは現在、QRコード化されたバッチデータを埋め込むことで、請負業者がモバイルアプリを通じて保存期間や施工条件を確認できるようになり、市場はトレーサブルで性能保証されたサプライチェーンへと向かっています。技術と持続可能性が単純な数量規模を上回る中、特殊な化学物質を提供する新規参入企業が既存企業に圧力をかけ続け、価格よりも製品革新が決定的な戦場となることが確実になっています。

競争環境

エラストマー膜市場の競争環境は緩やか。シーカAG、カーライル・カンパニーズ、ソプレマ・グループ、ダウ、BASFを筆頭とする上位5社が合計で売上高の58%を占めており、各社とも買収主導でエンド・ツー・エンドのエンベロープポートフォリオを構築しています。シーカは2025年にCromar Building Productsを買収し、液状塗布製品を補完する従来型の屋根材を追加。一方、カーライルは、硬質断熱材やメタルエッジシス テムを含む製品群の中に屋根膜を組み込んでおり、設計施工請負業者 にとって魅力的なシングルソース保証を推進しています。

技術的な差別化は能力規模を上回る 液体塗布のシリコーンやポリウレアシステムに重点を置くニッチなライバルは、極端な紫外線暴露や迅速な再利用が重要なプロジェクトを獲得。30年までの保証延長は、促進耐候性データセットや膜表面に埋め込まれた遠隔湿気スキャンモニタリングに裏打ちされた新たな武器です。ダウのバイオベースEPDMは、炭素削減を具体的に示すものであり、BASFは都市部のVOC規制を遵守するために無溶剤ポリウレタンを推進しています。

屋根職人を育成し、現場での品質監査を行うメーカーが価格決定力を得る一方、汎用品メーカーはプロジェクトの遅延や技術不足にさらされることになります。サプライヤーは現在、QRコード化されたバッチデータを埋め込むことで、請負業者がモバイルアプリを通じて保存期間や施工条件を確認できるようになり、市場はトレーサブルで性能保証されたサプライチェーンへと向かっています。技術と持続可能性が単純な数量規模を上回る中、特殊な化学物質を提供する新規参入企業は既存企業に圧力をかけ続け、価格よりも製品革新が決定的な戦場となることを確実にしています。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 インフラ修復における耐久性防水への需要の急増

- 4.2.2 都市・商業建築の急速な成長

- 4.2.3 厳しいエネルギー効率とグリーンビルディング基準

- 4.2.4 屋根の老朽化が改修活動を促進

- 4.2.5 モジュール式オフサイト建築における液状塗布膜の採用

- 4.3 市場の阻害要因

- 4.3.1 費用対効果の高い瀝青代替材料

- 4.3.2 施工技術不足によるプロジェクトの遅延

- 4.3.3 一部のポリマーに対する防火性能に関する規制の精査

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース分析

- 4.5.1 サプライヤーの交渉力

- 4.5.2 バイヤーの交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 ポリウレタン

- 5.1.2 アクリル

- 5.1.3 シリコーン

- 5.1.4 種類別

- 5.2 エンドユーザー産業別

- 5.2.1 家庭用

- 5.2.2 非家庭用

- 5.2.2.1 商業用

- 5.2.2.2 工業用

- 5.2.2.3 インフラ

- 5.3 用途別

- 5.3.1 屋根

- 5.3.2 壁

- 5.3.3 ウェットエリア

- 5.3.4 その他の用途

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 オーストラリア・ニュージーランド

- 5.4.1.6 ASEAN

- 5.4.1.7 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 南アフリカ

- 5.4.5.5 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

-

- 6.4.1 Barrett Company

- 6.4.2 BASF SE

- 6.4.3 Carlisle Companies Inc.

- 6.4.4 Covestro AG

- 6.4.5 Dow

- 6.4.6 Fosroc Inc.

- 6.4.7 GAF Materials LLC

- 6.4.8 Hempel A/S

- 6.4.9 Holcim

- 6.4.10 IKO Group

- 6.4.11 Johns Manville

- 6.4.12 KEMPER SYSTEM AMERICA Inc.

- 6.4.13 Lapolla Industries, Inc.

- 6.4.14 Malarkey Roofing

- 6.4.15 POLYGLASS S.p.A

- 6.4.16 Saint-Gobain

- 6.4.17 Sika AG

- 6.4.18 Soprema Group

- 6.4.19 Triton Inc

- 6.4.20 Uniflex

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートで扱う主な質問

エラストマー膜市場の現在の規模は?

2025年のエラストマー膜市場規模は289.6億米ドル。

今後5年間の需要成長速度は?

世界の市場規模は年平均成長率6.16%で拡大し、2030年には390.5億米ドルに達すると予測されています。

消費をリードしている地域はどこですか?

アジア太平洋地域が世界全体の35.67%を占め、CAGRは6.45%と最も速い。

最も急速に成長している用途は?

湿潤地域の防水需要がCAGR 7.04%で増加し、ルーフィングを上回ると予測されています。

採用を最も妨げる要因は?

コスト競争力のあるアスファルトシートと熟練した施工業者の不足が依然として主な阻害要因です。

サプライヤーは持続可能性目標にどのように取り組んでいますか?

大手企業は、バイオベースや無溶剤の化学物質を導入し、グリーンビルディング仕様に対応するため、第三者機関によるカーボンフットプリントを公表しています。

*** 本調査レポートに関するお問い合わせ ***