複合コーティング剤のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

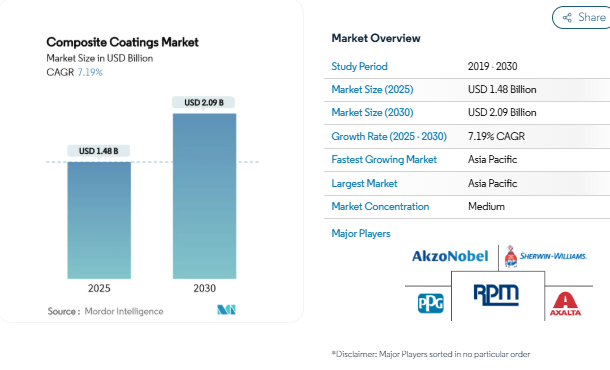

複合コーティング市場の市場規模は2025年に14億8000万米ドルと推定され、予測期間(2025〜2030年)の年平均成長率は7.19%で、2030年には20億9000万米ドルに達する見込みです。耐食性、耐摩耗性、機能的な表面特性を併せ持つ多層技術の継続的な採用により、複合コーティング市場は持続的な拡大が見込まれます。オフショア石油・ガス開発の加速、軽量輸送部品の採用拡大、OEMの耐用年数仕様の厳格化などが需要を押し上げています。フッ素樹脂、ナノ構造、バイオベースの化学物質における技術革新の勢いは、より利益率の高い新たな用途を開拓しています。一方、地域的な製造シフトと大規模な再生可能エネルギー・プロジェクトは、既存配合メーカーと専門的な新規参入メーカーとの競争を激化させています。

石油・ガス探査活動の成長

深海や超深海のプロジェクトでは、温度変化、静水圧、塩水による攻撃に耐える高強度ガラスフレーク強化エポキシシステムの仕様が高まっています。サウジアラビア、北海、メキシコ湾の主要なオフショアオペレーターは、カソード放電と皮膜下腐食を抑制する複合バリアに切り替えることで、メンテナンスサイクルを10年から15年に延長しています。ライザー、坑口、トップサイド装置のコーティングが均一であるため、初期費用は高くなりますが、総所有コストは低くなります。したがって、リグ数の増加と資産寿命延長プログラムは、複合コーティング市場に一貫した数量成長を注入します。

輸送分野における軽量で耐食性に優れた構造物への需要の高まり

電気自動車の航続距離の伸びを追求する自動車メーカーは、鋼鉄製のバッテリー筐体から、薄型でありながら弾力性のある保護が必要なアルミニウムや複合材製の筐体に置き換えようとしています。レーザーテクスチャープライマーとナノ粒子充填トップコートを組み合わせることで、カーボンファイバー基材の耐摩耗性と塗料密着性が向上し、耐久性を損なうことなく軽量化をサポートします。航空宇宙分野では、マイクロカプセル化された薬剤を組み込んだ自己修復型エポキシ化学物質が、腐食の初期発生に警告を発し、マイクロスクラッチを自律的に修復することで、予知保全と航空機のターンアラウンド時間の短縮を可能にします。

再生可能エネルギー用ハードウェアの高性能機能表面へのシフト

洋上風力発電のブレードには、水、氷、塩分を除去するナノ構造のコーティングが施され、25 年の耐用年数にわたって空気力学的プロファイルが維持されています[1]。グラフェン強化エポキシ樹脂も同様に、太陽光発電用インバーターや送電部品の熱伝導性を向上させ、ホットスポットを抑制して電力処理能力を高めています。このように、複合コーティング市場は、純粋な保護機能から、資産の性能を積極的に強化する表面へと枝分かれしています。

コーティング寿命の延長とメンテナンスサイクルの短縮を求めるOEMの要求

産業用装置のサプライヤーは、保証モデルを時間ベースから性能ベースへと移行しており、組み込みセンサーによって完全性を検証するコーティングシステムに報酬を与えています。配合業者は、2027年に施行されるEPAのエアロゾルコーティング規制を遵守しながら、検査間隔を10~15年に延長するセラミック球状エポキシや低VOCポリアミドで対応しています。このようなコンプライアンスと性能の二重の目標により、複合塗料市場にはプレミアム量が流入しています。

高い処理コストと資本コスト

洗練されたスプレーブース、不活性ガス硬化ゾーン、レーザー射出装置は資本支出を増加させ、小規模なコンバーターの投資回収を遅らせています。1月、エポキシ樹脂の価格は、ヨーロッパでは供給が逼迫する中で上昇し、アジアでは余剰在庫が価格を押し下げました。サプライチェーンが安定し、装置コストが低下するまでは、一部の購入者はより低性能のレガシーコーティングを選ぶでしょう。

従来の塗料と比較した場合の限られた修理性とリサイクル性

多層複合材の機械的剥離は手間がかかるうえ、有害な破片が発生するため、欧州の厳しい廃棄物指令に抵触します。リグニンやカルダノールを原料とするバイオベースのエポキシ樹脂はライフサイクル排出量を削減しますが、硬化後のリサイクル性はまだ低いままです。EPA(米国環境保護庁)によるVOC規制の強化により、水性エポキシ樹脂の採用が急がれていますが、溶剤系樹脂との性能の同等性は普遍的なものではなく、ヘビーデューティ分野での急速な置き換えを抑制しています。

セグメント分析

樹脂別: エポキシの優位がバイオベースの混乱に直面

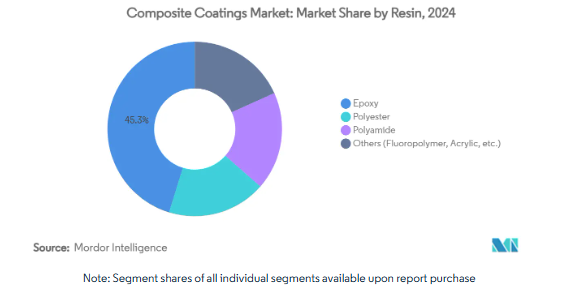

エポキシは、掘削プラットフォーム、航空宇宙構造物、輸送部品向けの比類なき接着性と耐薬品性を強調し、2024年の複合コーティング市場シェア45.27%を維持。ガラスフレークやセラミック微小球充填材を使用した速硬化型配合は、バリアパスを強化し、メンテナンスサイクルを延長します。エポキシ系複合材料の市場規模は、オフショア投資や船舶の電化要件とともに堅調に成長すると予測されます。

フッ素樹脂と新興のバイオエポキシ樹脂も並行して勢いを増しており、その年平均成長率(CAGR)8.61%は、持続可能性の義務化と極度の耐候性に対する業界の軸足を浮き彫りにしています。シコミンのようなメーカーは、機械的性能を低下させることなく、廃グリセロールや植物油を配合したグリーンポキシのラインナップを市場に投入しています。

技術別 無電解めっきがリードする一方、レーザー技術が急増

無電解ニッケル-リン浴とニッケル-ホウ素浴は、2024年の複合コーティング市場の30.19%をカバー。このアプローチは、複雑な形状を均一にブランケット化し、エアスプレー特有の多孔性を回避し、石油・ガスの稼働時間に重要なバルブやポンプハウジングの内部通路をコーティングします。高リンタイプは、強靭性と1,000時間の耐塩水噴霧性を兼ね備えており、現場での補修がコスト的に困難な基材を保護します。無電解めっきの複合コーティング市場規模は、環境規制の強化に対応する低PFOS触媒へとプロセス化学がシフトするにつれて拡大する見込みです。

レーザーメルトインジェクションは、局所的なハードフェーシングとラピッドプロトタイピングの精度を追求する自動車と航空宇宙を原動力に、年平均成長率8.88%で進展しています。この技術は、合金やセラミック粉末を金属表面に融合させ、熱影響による歪みを最小限に抑えて緻密な金属接合層を実現します。

エンドユーザー産業別 多様化の中で石油・ガスがリード

石油・ガス事業者は、北海のリグと中東の拡張プログラムにおける継続的な資産寿命延長に支えられ、2024年の複合コーティング市場需要の29.64%を消費。セパレーター、海底パイプライン、スプラッシュゾーンデッキの高厚エポキシガラスフレークライニングは、腐食補修コストを削減します。このセグメントは引き続き数量が多いものの、再生可能エネルギーの建設が加速するにつれて成長テンポは緩やかになります。

航空宇宙、防衛、新エネルギーハードウェアは、その他のエンドユーザー産業セグメントに分類され、スマートコーティング、軽量コーティング、自己診断コーティングが認定されるにつれて、2030年までの年平均成長率は7.94%になると予想され、最も急速に変化するビジネスチャンスです。

地域分析

アジア太平洋地域は、2024年時点で複合塗料市場の44.88%を占め、2030年までの年平均成長率は7.72%と予測。中国の大規模な港湾拡張、インドの高速道路回廊、東南アジアの石油化学コンビナートが、高耐久性保護配合物の消費に拍車をかけています。広東省とタミル・ナードゥ州沖の洋上風力発電所では、生物付着防止と浸食防止システムがさらに求められています。

北米では、低VOC、高固形分の化学物質に報いる厳格なOSHAとEPAの法令により、大幅な採用が見込まれています。メキシコ湾の深海掘削施設、カナダのオイルサンドのアップグレード工場、そしてアメリカ海軍の艦隊改修パイプラインが、セラミック充填エポキシと亜鉛リッチプライマーの着実な需要を支えています。

ヨーロッパのグリーン・ディール青写真は、需要をバイオ由来やリサイクル可能な配合へと誘導しています。ドイツの自動車メーカーやイギリスの航空宇宙工場は、蛍光やRFIDを使った自己修復性クリアコートを早くから採用しています。北海の洋上風力発電施設では、IMO環境条約に準拠したナノ構造のファウル・リリース・フィルムが使用されています。[2]European Coatings Journal, 「Foul-Release Coatings Complying with IMO 2025 Guidelines,」 european-coatings.com .

競争環境

複合塗料市場は適度に断片化されています。AkzoNobel、PPG Industries、Sherwin-Williamsの3社は、グローバルな工場フットプリント、一次原料契約、複数業界の技術サービスチームを活用してリピート契約を獲得しています。技術提携は戦略的キャンバスの大半を占めています。最近の提携では、コーティング製剤メーカーとセンサーインテグレーターが組み合わされ、薄い埋め込み回路を通して温度、ひずみ、pHを中継するデータ豊富なフィルムが可能になりました。デジタル・ワークフロー、持続可能な原材料、グローバルなサービス体制を整える企業は、インターフェイスの複雑さを軽減し、監査要件を満たすために、顧客がベンダーリストを統合するにつれて、シェア拡大を確保するでしょう。

最近の業界動向

- 2023年11月 ヘンケルAG and Co. KGaAがアメリカのCritica Infrastructureを買収し、ロックタイトのポートフォリオに複合コーティング補修システムを追加。

- 2023年6月 Socomore と RESCOLL が、火災による剥離から複合材と金属部品を保護するコーティング、SOCOGLAZE INTUMESCENT 0617 の協力契約を締結。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 石油・ガス探査活動の成長

- 4.2.2 輸送機関における軽量で耐食性に優れた構造物への需要の高まり

- 4.2.3 再生可能エネルギー用ハードウェアの高性能機能表面へのシフト

- 4.2.4 コーティングの長寿命化とメンテナンス・サイクルの短縮を求めるOEMの義務化

- 4.2.5 洋上風力発電の生物付着防止を可能にするナノ構造複合トップコート

- 4.3 市場の阻害要因

- 4.3.1 高い処理コストと資本コスト

- 4.3.2 従来の塗料と比較した、限られた修理可能性とリサイクル可能性

- 4.3.3 多層複合塗料の世界標準の一貫性のなさ

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上のライバル関係

5. 市場規模・成長予測(金額)

- 5.1 樹脂別

- 5.1.1 エポキシ

- 5.1.2 ポリエステル

- 5.1.3 ポリアミド

- 5.1.4 その他(フッ素樹脂、アクリル樹脂など)

- 5.2 技術別

- 5.2.1 無電解めっき

- 5.2.2 レーザーメルトインジェクション

- 5.2.3 ろう付け

- 5.2.4 その他の技術(ゾル・ゲル・ディップコーティングなど)

- 5.3 エンドユーザー産業別

- 5.3.1 石油・ガス

- 5.3.2 海洋

- 5.3.3 自動車・運輸

- 5.3.4 インフラ

- 5.3.5 その他のエンドユーザー産業(航空宇宙・防衛など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋諸国

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 ノルディック諸国

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

- 6.4.1 Akzo Nobel N.V.

- 6.4.2 Axalta Coating Systems, LLC

- 6.4.3 BEECK Mineral Paints

- 6.4.4 Bodycote

- 6.4.5 FUSION Mineral Paint

- 6.4.6 Hempel A/S

- 6.4.7 Henkel AG and Co. KGaA

- 6.4.8 Jotun

- 6.4.9 KC Jones Plating Company

- 6.4.10 KEIM Mineral Coatings of America, Inc.

- 6.4.11 Mäder Group

- 6.4.12 Nippon Paint Holdings Co., Ltd.

- 6.4.13 Plasma Coatings Ltd.

- 6.4.14 PPG Industries, Inc.

- 6.4.15 RPM International Inc.

- 6.4.16 Socomore

- 6.4.17 The Sherwin-Williams Company

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートで扱う主な質問

複合塗料市場の現在の規模は?

2025年のコンポジットコーティング市場規模は14.8億米ドルで、2030年には20.9億米ドルに達すると予測されています。

コンポジットコーティングの需要を支配している樹脂の種類は?

接着性と耐薬品性に優れるエポキシ樹脂が45.27%のシェアを占めています。

最も急速に成長している塗布技術は?

レーザーメルト射出成形は、航空宇宙と自動車部品の精密要求によって、2025年から2030年にかけて年平均成長率8.88%を記録する見込みです。

アジア太平洋地域が最大の市場である理由は?

中国、インド、東南アジアにおける大規模なインフラ支出、オフショアエネルギープロジェクト、広大な製造拠点により、アジア太平洋地域の2024年のシェアは44.88%、CAGR見通しは最速の7.72%です。

持続可能性に関する規制は製品開発にどのような影響を与えていますか?

VOC規制の強化や循環型経済指令は、バイオベース樹脂の採用を加速し、リサイクル可能な低排出ガス複合コーティングの技術革新を促進しています。

*** 本調査レポートに関するお問い合わせ ***