透明セラミックスのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

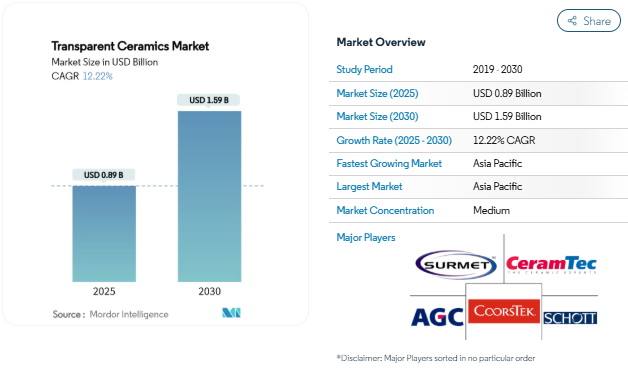

透明セラミックス市場規模は、2025年に8.9億米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は12.22%で、2030年には15.9億米ドルに達する見込みです。核融合グレードのレーザー光学部品、極超音速ビークルドーム、次世代オプトエレクトロニクスコンポーネントの需要は、性能ベースラインを再定義し続け、欠陥率を低減しスループットを拡大する製造技術への投資に拍車をかけています。アジア太平洋地域は、中国と日本における半導体と航空宇宙産業の建設に支えられており、規模の経済性と調整された産業政策を反映して、最大の収益ブロックに貢献すると同時に、最も速い地域成長を記録しています。結晶構造セラミックは、特に軍事用光学部品において現在の出荷量を支配していますが、コスト面で有利なガラスセラミック製品は、電子機器ブランドが傷のつきにくい高クラリティカバーに軸足を移すにつれて、その地位を縮小しています。材料の主導権はサファイアにありますが、アルミニウム酸窒化物の弾道性能により、極超音速プラットフォームの次世代赤外線(IR)ウィンドウのデザインインウィンを獲得しています。競争分野は適度に統合されていますが、レアアースの投入と独自の焼結ノウハウを確保するためにプレーヤーが競争し、単価を下げ、歯科インプラントやLED照明のような大量生産分野の生産能力を解放するため、垂直統合に傾いています。

光学およびオプトエレクトロニクスにおける用途の加速

レーザー駆動の製造、ライダー、および光集積回路は、高純度、低欠陥の透明セラミックの記録的な普及に拍車をかけています。チタンサファイアオンインシュレータのプロトタイプは、システムフットプリントを削減するコンパクトなレイアウトを実現し、同時に出力密度を高め、ウェハレベルのレーザーアレイの商業的実現可能性を示しています。Ceドープガーネットセラミックスは現在、65W mm-2の輝度飽和しきい値を示し、LEDバックライトや産業用レーザーにおいて、単結晶ゲインメディアに代わる耐久性と熱安定性を提供しています。したがって、透明セラミック市場は、ブロードバンド通信と絡み合っており、小型化の圧力は、強い光束と高い接合温度に耐える材料の価値を増幅しています。

航空宇宙および防衛からの高まる需要

透明セラミックは、超音速航空機、ミサイルシーカー、衛星センサーウィンドウに課される光伝送と高温耐性という 2 つの要件を満たします。多孔質 Si ₃N ₄ レドームは、機械的な完全性を保ちながら気孔率が 56% に達し、長距離迎撃ミサイルの全体重量を削減しています[1]Tsinghua University Press, 「Porous Si₃N₄ Radomes,」 tup.tsinghua.edu.cn . 極超音速滑空体の透明ドームは、2,000℃の皮膚温度に耐える必要があります。アメリカ連邦政府のロードマップでは、弾力性のあるエネルギー兵器の光学系と指向性エネルギーシステムの基礎材料として、これらのセラミックの名前が挙げられています[2]アメリカエネルギー省、「過酷環境材料ロードマップ」、energy.gov 。ゲルマニウム窓からの代替は、センサーの帯域幅のニーズに合致するカルコゲナイドガラス誘導体を通じて戦略的鉱物供給リスクを軽減し、透明セラミックス市場をさらに上昇させます。

プラスチックや金属に取って代わりつつある先端セラミックス

自動車メーカー、家電ブランド、産業用 OEM は、ポリマーが反ったり金属が腐食したりするセラミック部品を段階的に導入しています。透明なセラミックは、熱サイクル、過酷な化学薬品、摩耗に耐性があり、EVバッテリーのシール、スマートフォンのカメラカバー、視認性の高い機械のガードに適しています。チタニアをベースとしたナノスクリーンの実験では、OLEDの10分の1のコストで壁面スケールのディスプレイが実現し、次世代の公共情報パネルにおける大容量のガラスセラミック基板が期待されています。プラズマ浸食に悩まされるコーティング金属に代わって、添加剤製造アルミナ部品が半導体エッチング装置のツール交換のダウンタイムを削減します。

核融合グレードの高出力セラミック・レーザー

商業的核融合のタイムラインは圧縮され、透明セラミック産業はメガジュールのパルス領域に耐える特殊光学部品に軸足を移しています。Laser World of Photonics 2025 では、ダイオードポンプアレイとビームコンバイナーウインドウにおけるサプライチェーンのギャップが紹介され、セラミックスラブはガラスレンズレットよりも高い損傷しきい値を提供しています。フッ化物ベースの透明セラミックは、室温下で605nmの可視光レーザーを実現し、慣性同軸炉のためのコスト効率の良いビームラインコンポーネントを示唆しています。レーザー溶融によって加工された超高温セラミックスの研究では、4,000℃に耐える組成が得られており、トカマク環境の第一壁パネルや診断ポートに適しています。

高い製造コスト

透明セラミックには、高純度の原料や、炉の滞留時間や電力使用量が標準的なタイルや構造セラミックを大幅に上回る多段階焼結プロファイルが必要です。二段階焼結は密度を高めますが、精密な熱傾斜が要求され、サファイア部品のダイヤモンドホイール仕上げは、高回転スピンドルと冷却水システムのための設備投資を追加します。業界の二酸化炭素排出量の監視は、グリーン水素キルンへのシフトを加速していますが、短期的な転換費用は利幅の重荷となっています。

製造の複雑化と歩留まり低下

歩留まりの低下は、微細孔隙、介在物、残留応力から生じます。スパークプラズマ焼結は、これらの欠陥をつぶすことができますが、この技術では、特注の金型と厳しい真空制御が必要となり、メンテナンスのオーバーヘッドが膨らみます。レーザー積層法では、光学的スループットを損なう転位を含むセル状固体微細構造が発生することがあります。[3]Journal of the American Ceramic Society, 「Microstructures in Laser-Sintered Alumina,」 ceramics.org . インジウム・ガリウム・亜鉛酸化物電極における酸素空孔管理は、より広範なハードルを示しています。石英片のレーザー研磨中の熱勾配は、数ミリ秒で940℃まで急上昇することがあり、クレーズ線を防ぐために複雑なスキャンパスアルゴリズムが必要になります。

セグメント分析

構造別: 結晶が防衛用途を牽引

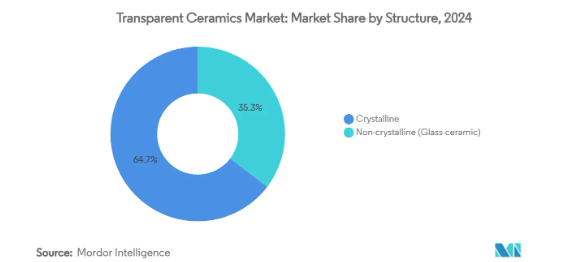

0.3~5μm帯の一貫して高い透過率と2GPaを超える圧縮強度により、2024年の透明セラミック市場シェアは結晶系が64.67%を占めました。細粒サファイアドームとYAGレーザスラブは、レドームと固体レーザにおけるこのセグメントの多様性を示しています。一方、非結晶ガラスセラミックスは、俊敏な溶融鋳造ラインと低いスクラップ率を生かし、携帯電話のレンズカバーやスマートウォッチのバックプレートを獲得しました。12.78%のCAGRは、価格に敏感な消費者チャネルにおける需要の弾力性を強調しています。

82.3%の透過率と2.6ppm °C-1以下の熱膨張率を併せ持つコーディエライトガラスセラミックスは、ポリマーラミネートを使わないモノリシックなモバイルスクリーンに道を開きます。一方、高度な核剤システム-P₂O₂+ZrO₂+TiO₂-は、結晶化をバルクにシフトさせ、透明性を犠牲にすることなく機械的引張強度を向上させます。スパークプラズマ焼結は、処理ウィンドウを数時間から数分に短縮し、エネルギー入力を半減し、粒界を縮小して散乱を抑制します。

材料別 AlONの革新が挑むサファイアのリーダーシップ

サファイアの収益が43.25%に達しているのは、成熟したキロプロス炉とエッジ定義膜式成長炉のおかげです。一方、アルミニウム酸窒化物は、ミサイルOEMがより軽量で強靭なIRウィンドウを指定したため、年平均成長率12.89%を記録しています。サーメットのALONブランクは、曲げ強度が400MPaに近く、スピネルにかなりの差をつけています。イットリウム・アルミニウム・ガーネットは依然としてDPSSレーザーキャビティを支えていますが、スピネル(MgAl₂O₄)は弾道窓プログラムを獲得しています。

アルファHPAの5N純度サファイア成長ユニットの試運転は、レガシー材料供給の継続的な拡大を示しています。同時に、プラズマアシスト蒸着から、320 W m-1 K-1 の熱伝導率を提供する、高フラックスのライダーアレイを混乱させる可能性のある、探索的な透明 AlN セラミックスが出現しました。イットリア安定化ジルコニアは、ジルコニアベースの歯科用クラウンで急増しており、透光性と耐荷重性を融合させています。希土類ドープ・ガーネットは、パルス幅変調で蛍光体の急速な減衰が要求されるマイクロ LED ディスプレイに浸透しつつあります。

用途別: 航空宇宙産業の優位性を超えてヘルスケア産業の成長が加速

航空宇宙・防衛は、2024年の売上高の40.12%を占め、3億6,000万米ドルを超えます。航空宇宙が扱う透明セラミック市場規模は、極超音速および対 UAS プログラムが急増するにつれて、一桁台の高い CAGR に設定されています。透明ジルコニアインプラントは、審美的な期待に応えながら、インプラント周囲炎のリスクを低減します。

セラミック製の大腿骨頭は1439±62 HV1の硬度を示し、摩耗粉の減少と人工関節の長寿命化につながります。口腔内スキャナーは現在、オートクレーブサイクルに耐えるスピネルから鋳造された光学ブロックを内蔵しています。消費者向け電子機器では、傷のつきにくいサファイアレンズが大量に使用され、マルチカメラ搭載の携帯電話が需要を拡大しています。分光変換セラミック層が光子をアップシフトし、c-Si太陽電池の出力を7~9%向上させるエネルギー用途が具体化しつつあります。

地域分析

アジア太平洋地域は2024年の売上高の56.67%を占め、湖南省の定着したサファイアブールと名古屋の広開口部AlONプレートが後押し。半導体エッチングやディスプレイ工場に対する政府の刺激策が需要の柱となる一方、中国の輸出志向の防衛コングロマリットが次世代ISRドローンにスピネルドームを採用。2030年までに、この地域はCAGR 14.23%の成長率で、大幅な増収を生み出す準備が整っています。韓国のナノ透明スクリーン構想は、1インチ当たりのコストをOLEDの10分の1に削減し、対応可能なディスプレイのフットプリントを広げ、地域のサプライチェーンを深化させます。

北米はDARPAとDoEの助成金を活用し、指向性エネルギーレーザーカプラーと核融合グレードの光学部品を実証しており、依然として技術の先陣を切っています。ライトパステクノロジーズは、BDNL4カルコゲナイドガラスをゲルマニウムの代わりに使用し、地政学的リスクから防衛基盤を保護しています。メキシコの電子機器製造工場は、ガラスセラミックヒートスプレッダをパワーモジュールに組み込んでおり、先端材料の地域外への普及を示唆しています。

ヨーロッパでは、付加価値の高い低炭素生産に取り組んでいます。SCHOTTの4億5,000万ユーロの資本プログラムには、2024年に初のCO₂ニュートラルガラスを供給する水素燃焼フロートラインが含まれ、セラミック焼結炉の実現可能性を検証しています。ドイツのCeramic Compositesネットワークは、航空宇宙用タービンのセラミックマトリックス複合材料に不可欠な酸化繊維処理能力を2025年までに倍増させることを目標としています。中東とアフリカでは、特に集光型太陽光発電の分野で、埃に強く、赤外線を透過するシールドがヘリオスタットの寿命を延ばすという戦略的な導入が進んでいます。

競合他社の状況

透明セラミック市場の統合度は中程度で、上位5社(ショットAG、クアーズテック、サーメット、セラムテック、AGC Inc.)が合計で世界売上高の約53%を占めています。これらの既存企業は垂直統合を強化し、粉末原料会社やキルン部品サプライヤーを買収して、価格の安定と独自の粒成長調整剤を確保しています。CoorsTek社は、スパークプラズマ焼結と高純度アルミナ供給との組み合わせで歩留まりを18%向上させ、Surmet社は次世代航空機センサー用の40インチALONブランクをスケールアップしています。

中国と韓国の新規参入企業は、スケールメリットと国内レアアース鉱床を活用し、サファイアウェーハとガラスセラミックレンズカバーのコストギャップを縮小しています。生産能力だけでなく、IPポートフォリオが決め手となりつつあります: SCHOTTのゼロ鉛アルミノシリケートは、水素アシストメルトプールに関する特許を出願し、環境面での差別化を実現しました。戦略的提携も盛んで、京セラは2024年に京都産業大学と提携し、コーディエライトミラーのレシピを望遠鏡のOEMに移管することで、用途に特化したフィードバックループを確保しています。

また、異業種参入による競争激化もあります。LEDエピタキシー大手がサファイア成長への後方統合を開始する一方、防衛プライムはAlON仕上げを社内で行う合弁会社を設立。酸化イットリウムと酸化テルビウムの供給確保は調達の意思決定に影響し、ESGに準拠した採掘を行う鉱山業者に上流での交渉材料を提供します。

最近の業界動向

- 2024年8月 フラウンホーファーIKTSは、チューリンゲン州ヘルムスドルフにヨーロッパ初の透明セラミック研究開発センターを開設。同研究所は、産業界のパートナーと協力して、革新的でコスト効率の高いアプリケーションの開発を目指します。

- 2024年11月 セラムテックは、electronica 2024で「高性能セラミックス」の高度なポートフォリオを展示し、透明セラミックスへの応用を強調しました。この焦点は、技術的進歩を促進し、産業用途を拡大することにより、透明セラミック市場の革新と成長を促進することが期待されます。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 光学およびオプトエレクトロニクス分野での使用加速

- 4.2.2 航空宇宙・防衛分野での需要拡大

- 4.2.3 プラスチックや金属からの置き換えが進むアドバンストセラミックス

- 4.2.4 核融合グレードの高出力セラミックレーザー

- 4.2.5 極超音速機用IRドームにおける透明セラミックスの使用増加

- 4.3 市場の阻害要因

- 4.3.1 高い製造コスト

- 4.3.2 製造の複雑さと歩留まり損失

- 4.3.3 レアアース採掘における持続可能性の問題

- 4.4 バリュー チェーン分析

- 4.5 ポーターのファイブフォース分析

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測

- 5.1 構造別

- 5.1.1 結晶性

- 5.1.2 非結晶(ガラスセラミック)

- 5.2 材料別

- 5.2.1 サファイア(Al₂O₃)

- 5.2.2 イットリウム・アルミニウム・ガーネット(YAG)

- 5.2.3 酸窒化アルミニウム(AlON)

- 5.2.4 スピネル(MgAl₂O₄)

- 5.2.5 イットリア安定化ジルコニア(YSZ)

- 5.2.6 その他の先端材料

- 5.3 用途別

- 5.3.1 光学およびオプトエレクトロニクス

- 5.3.2 航空宇宙・防衛

- 5.3.3 機械・化学加工

- 5.3.4 ヘルスケアおよび歯科

- 5.3.5 コンシューマーエレクトロニクスとグッズ

- 5.3.6 エネルギー・電力

- 5.3.7 その他の用途

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 オーストラリア、ニュージーランド

- 5.4.1.6 ASEAN諸国

- 5.4.1.7 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ノルディック

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 ナイジェリア

- 5.4.5.6 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 AGC Inc.

- 6.4.2 CeramTec GmbH

- 6.4.3 CILAS

- 6.4.4 CoorsTek Inc.

- 6.4.5 Deisenroth Engineering GmbH

- 6.4.6 Fraunhofer IKTS

- 6.4.7 General Electric

- 6.4.8 II-VI Optical Systems

- 6.4.9 Konoshima Chemical Co. Ltd

- 6.4.10 Kyocera Corporation

- 6.4.11 Meller Optics Inc

- 6.4.12 Murata Manufacturing

- 6.4.13 OptoCity Inc.

- 6.4.14 Philips Lighting Holdings

- 6.4.15 Raytheon Technologies (RTX)

- 6.4.16 Saint-Gobain Group

- 6.4.17 SCHOTT AG

- 6.4.18 Surmet Corporation

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズ評価

- 7.2 医療分野における需要の増加

本レポートで扱う主な質問

現在の透明セラミック市場規模と成長見通しは?

透明セラミックスの市場規模は、2025年に0.89億米ドルに達し、2030年には15.9億米ドルに達すると予測され、航空宇宙、防衛、オプトエレクトロニクスの需要に牽引され、12.22%のCAGRで成長すると予測されています。

どの地域が透明セラミック需要を支配していますか?

アジア太平洋地域は、2024年の収益シェア56.67%でリードしており、半導体と航空宇宙への投資を背景に2030年までCAGR 14.23%で拡大し、最も急成長している地域でもあります。

アルミニウム酸窒化物が注目される理由

アルミニウム酸窒化物は光学的透明性と耐弾性を兼ね備えており、極超音速機用のIRドームの軽量化を可能にし、材料セグメントのCAGRで最速の12.89%を達成しています。

透明セラミックスはどのように医療に浸透していますか?

透明ジルコニアインプラントと歯冠は、高い硬度と生体適合性を示し、エンドユーザー別セグメントの中で最も速いCAGR 13.56%でヘルスケア用途を推進しています。

透明セラミック産業で重要な位置を占める企業は?

SCHOTT AG、CoorsTek Inc.、Surmet Corporation、CeramTec GmbH、AGC Inc.が中心的なリーダーグループを構成し、共同で世界売上の約53%を占めています。

*** 本調査レポートに関するお問い合わせ ***