プラスチック接着剤のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

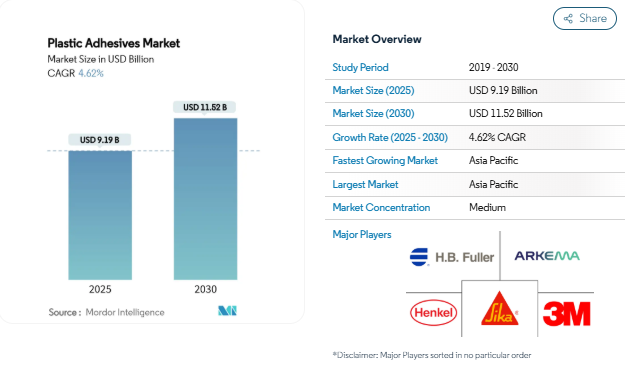

プラスチック接着剤市場の市場規模は2025年に91億9000万米ドルと推定され、予測期間(2025-2030年)の年平均成長率は4.62%で、2030年には115億2000万米ドルに達すると予測されています。プラスチック接着剤市場は、汎用の接着剤から、電気自動車のバッテリーパック、医療用ウェアラブル、次世代建築パネルに対応する特殊な化学物質へと移行しつつあります。自動車の軽量化需要の高まり、ヘルスケア分野におけるバイオベースのポリウレタンフィルムへのシフト、VOC規制の強化により、自動車、医療、建築分野での応用範囲が広がっています。生産者は、中国、欧州連合、米国で進化する排出規制に適合する水性グレードやバイオ由来グレードをリリースしており、プラスチック接着剤市場が持続可能性の義務化によって創出される機会を捉えることを可能にしています。メーカー各社は、技術格差の是正、原料コスト・リスクのバランス、新たな地域への進出を図るため、的を絞ったM&Aや共同開発契約を採用しており、競争力学は依然として流動的です。

自動車業界における車両の軽量化の推進

自動車メーカーは、過剰な重量を排除し、混合材料設計を強化するために、構造用接着剤でメカニカルファスナーを置き換えています。典型的な2025年の電気SUVは現在、アルミニウム、カーボンファイバー、エンジニアリングプラスチックを接合する際に接着剤が果たす構造的役割を説明し、20年前には30フィート未満であったのに対し、接着剤の400リニアフィート以上を統合[1]3M、 「マルチマテリアル車のための構造接着ソリューション、」 3m.com 。名古屋大学で開発された耐衝撃性エラストマーとエポキシのハイブリッドは、従来のエポキシよりも22倍高い耐衝撃強度を実現し、衝突安全性を維持しながら、パネルの薄型化とエネルギー吸収性の高い衝突構造を可能にします[2]名古屋大学、「耐衝撃性エラストマー変性エポキシ接着剤」、nagoya-u.ac.jp 。ほとんどのOEMが航続距離延長のために車体の軽量化に取り組んでいることから、プラスチック接着剤市場は2030年まで年率2桁のペースで自動車消費量が増加すると予測しています。

高性能プラスチックへの建設シフト

ファサードやグレージングシステムは、長寿命で高弾性の接着剤を必要とする軽量複合パネルへと移行しつつあります。シーカの保護グレージング用接着剤シリーズは、地震荷重を吸収しながらも剛性を保持することができ、ハリケーン級のカーテンウォールに使用されています。先進国の高層ビル改修やアジアの大規模プロジェクトでは、耐火性、 紫外線耐久性、迅速な施工のバランスが取れたプラスチック接着剤が必 要です。速硬化PVC TrimWelder製品は、30分で80%の処理強度に達するため、請負業者は法令遵守を犠牲にすることなく、プロジェクトサイクルを早めることができます。

包装および電子商取引業界からの需要の増加

電子商取引の発送窓口が多くの都市で24~48時間に短縮され、小包がより多くの仕分けハブや振動にさらされるようになりました。そのため、ブランドオーナーは、複数の輸送手段に耐え、かつ繊維回収の流れできれいに剥離する、リサイクル可能な水性ティアテープやバリアコーティングを調達し、EUやアメリカのいくつかの州における拡大生産者責任規則をサポートしています。アジア太平洋のフルフィルメントセンターは、この地域のオンライン消費の拡大に伴い、接着剤の量を増加させ、パッケージングにおけるプラスチック接着剤市場の軌道を強化します。

医療用ウェアラブル向けバイオベースポリウレタンフィルム

ウェアラブル・トラッカーには、1週間にわたるモニタリングの間、肌に優しい接着剤が必要です。現在、配合業者は、アルカリ性生理食塩水に触れると水中での強力な接着から剥離しやすい接着に切り替わり、高齢の患者への刺激を軽減する、バイオエンジニアリングされたムール貝のタンパク質を採用しています。カリフォルニア大学の研究者たちは、D-ガラクトースから芳香族ジイソシアネートを合成し、有毒なホスゲンを排除して100%バイオベースのポリウレタン鎖を実現しました。これらのブレークスルーは、ヘルスケアにおけるプラスチック接着剤市場を拡大します。

石油原料価格の変動

エポキシとポリウレタンのベース樹脂コストは、原油とプロピレンの動向によって変動します。2025年1月のドイツ液状エポキシ価格は、在庫が薄商いの中1.73%上昇しましたが、春節を控えた売り手による余剰在庫の処分により、同月下旬のアジア契約価格は1.4%下落しました。米国ではポリエチレンが5¢/lb上昇し、包装用粘着剤の投入量がさらに増加。コベストロはH.B.フラーと、ISCC-PLUS認定のバイオナフサ・ストリームを通じて化石原料の変動を緩和するための認定マスバランス供給契約を締結。

世界的なVOCおよび有害物質規制の強化

欧州連合(EU)は現在、許可された作業員訓練なしに0.1%を超える工業用ジイソシアネートの使用を制限しており、水性ポリウレタン分散体への切り替えを加速しています。カナダは、2024年1月に130の消費者向け製品クラスでカテゴリー別のVOC上限規制を施行し、接触型接着剤とシーリング剤を対象とします。カリフォルニア州は2025年12月までに酢酸ビニルをProp 65の発がん性物質に指定し、メーカーは警告の評価や再製造を迫られることになります。コンプライアンス・コストはプラスチック接着剤市場に逆風をもたらしますが、より安全な化学物質の技術革新の引き金にもなります。

セグメント分析

樹脂種類別: エポキシの優位が特殊な成長に直面

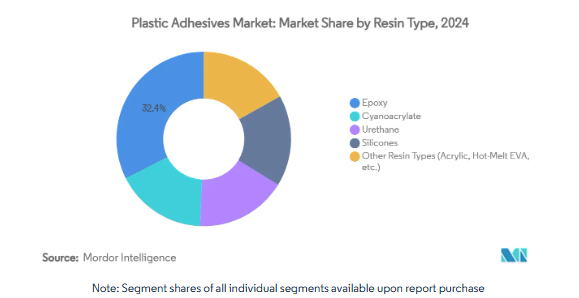

エポキシグレードは、2024年のプラスチック接着剤市場規模の32.45%を占め、自動車のボディ・イン・ホワイト・アセンブリや鉄骨鉄筋コンクリートパネルの構造接合部を支えています。高いガラス転移温度と耐薬品性により、エポキシはせん断荷重と温度スパイクが集中する場所に適しています。しかし、特殊シアノアクリレート、アクリル、ハイブリッドウレタンは、OEMが小型電子機器の迅速な接着を追求し、熱に敏感な基板用のコールドキュア代替品を必要としているため、最も速い5.18%のCAGRを示します。したがって、プラスチック接着剤市場は、エポキシの定着したシェアと、スピードと柔軟性を重視する新興のニッチ化学物質のバランスをとっています。H.B.フラーのサイバーボンド・ラインのようなシアノアクリレート・パッケージは、ISO 10993の細胞毒性要件を満たしながら、医療機器の微量投与用に粘度を調整することができます。バイオ由来の環状カーボネートから作られる非イソシアネート・ポリウレタンは、パイロット・ラインの規模を拡大しつつあり、プラスチック接着剤市場において持続可能な樹脂への軸足が広がっていることを示しています。

メーカー各社は、低表面エネルギーのポリオレフィンと界面する接着促進剤を最適化する研究開発を重ね、プライマーなしでより高い剥離強度を実現することを目指しています。シリコーン・エポキシ・ハイブリッドは、高温電子モジュールの気密封止を維持し、配合メーカーに新たな差別化ルートを提供します。環境規制によりビスフェノールA誘導体が禁止される中、エポキシ樹脂メーカーはビスFとノボラックの代替品の上市を加速し、EUで今後予定されている内分泌かく乱物質の規制に対応しながら、プラスチック接着剤の市場シェアを守っています。

技術別 水性ソリューションが環境移行をリード

2024年のプラスチック接着剤市場シェアは水系が55.67%を占め、年平均成長率(CAGR)5.55%でその差はさらに広がると予測されます。連続的なポリマーディスパージョンの進歩により、低塗工量で溶剤系と同等の接着強度が得られるようになり、ラベル、板紙、衛生用途に不可欠です。ヘンケルは、段ボールリサイクルの流れに適合する複数の堆肥化可能なホットメルトディスパージョングレードを発売し、プラスチック接着剤市場の循環型経済材料への傾向を反映しました。溶剤系システムは、即時のグリーン強度が譲れない高光沢の自動車内装や高周波電子機器では依然として不可欠ですが、環境税が拡大するにつれ、そのシェアは年々低下しています。

新しいUV硬化型水性プラットフォームは、ラインタック時間を数分から数秒に短縮し、コンバーターがオーブンの滞留時間とエネルギー消費を削減することを可能にします。フレキシブルパッケージングラミネートのために、ダウとクレイトンポリマーはバイオベースのアクリルディスパージョンを共同開発しました。各ブランドがスコープ3の排出量目標を公表する中、購入者はライフサイクルアセスメントの準備が整った水性グレードを優先し、プラスチック接着剤市場のより環境に優しい四分円の方向へと量を誘導しています。

エンドユーザー産業別 建築のリーダーシップと医療イノベーションの融合

2024年のプラスチック接着剤市場規模の29.05%は建築・建設が占め、北米の都市改修とアジアの野心的な交通回廊が後押し。高弾性構造用シリコーン、難燃性ポリウレタン、湿気硬化型ポリエーテル系接着剤は、カーテンウォール、屋根膜、複合デッキ材を一括して固定します。地下鉄の延伸やデータセンター・キャンパスなどのインフラ・プロジェクトでは、低VOC、無収縮の接着剤が指定されており、プラスチック接着剤市場における建築のアンカーの役割が強化されています。

医療分野は、ウェアラブルバイオセンサー、経皮吸収パッチ、速硬化創傷閉鎖フィルムの成長を反映して、2030年まで年平均成長率5.83%で拡大する見込みです。この軸足を裏付けるのが買収です: H.B.フラーはGEM S.r.l.を買収し、同社のハイドロコロイド製オストミー・ポートフォリオを補完するシアノアクリレート系組織接着剤技術を獲得。病院の調達チームが皮膚に安全で溶媒を使用しない選択肢を優先する中、ISO 13485の設備と実績のある生物学的評価書類を持つサプライヤーが事前契約を確保し、プラスチック接着剤市場が従来の工業用チャネルを越えて多様化するのに役立っています。

地域分析

アジア太平洋地域は、エンジニアリングプラスチック、電子機器、履物の主要な製造拠点であり、プラスチック接着剤市場の最大の収益貢献地域となっています。中国のEV生産、インドの高速道路と住宅計画、ASEANのパッケージング工場が総体として消費を拡大。インドのスマートシティミッションのような政府のイニシアチブは、ポリマー接着パネルやパイプに依存する公共事業支出を刺激し続けています。

北米は成熟しているものの、軽量複合材と気密性の高い建物外壁を促進する厳しい燃費と建築エネルギー規制によって、着実な成長を記録しています。米国環境保護庁による低GWP建材への働きかけは、屋根材や断熱ボードにおける低スモッグ接着剤の需要を加速させています。プラスチック接着剤市場は、関税免除の対象となる自動車用接着剤の地域調達を奨励する米国・メキシコ・カナダ協定の恩恵も受けています。

ヨーロッパは、リサイクル可能な接着剤の技術革新を促進するために、グリーンディールの枠組みを活用しています。生産者は、使用済み消費財を分解し、クローズドループのプラスチックフローを可能にするために処方を適応させます。航空宇宙用途におけるより厳しいEN 16603-20-01アウトガス基準は、プラスチック接着剤市場の中でニッチでありながら貴重な層を開く、宇宙グレードの接着剤を認証するためにサプライヤーを圧迫します。

中東とアフリカでは、海水淡水化、ソーラーインフラ、高層ホスピタリティの拡張プロジェクトをホストしています。プレミアムホテルの建設では、砂漠の気温に対応するシリコーン製ウェザーシールが採用され、さらなる成長を支えています。中南米では、メキシコとブラジルで建設が回復し、電子機器のオンショア組立が進んでいるため、主要3地域よりも規模は小さいものの、多様な需要層が形成されています。

競争環境

プラスチック接着剤市場は適度な断片化を示しており、グローバルリーダーが地域のスペシャリストとスペースを共有しています。ヘンケルのアドヒーシブテクノロジーズ部門は、2024年に109億7,000万ユーロの売上高を計上し、自動車用電子熱管理テープと医療機器用ポッティングコンパウンドに注力することで、調整後EBIT利益率16.6%を達成しました。サンゴバンは、10億2,500万米ドルのFOSROCの買収を完了し、建築用化学品の垂直統合を強化し、ファサード接着システムに絡むエポキシ固定・防水ラインを拡大しました。

ダウは、フレキシブル包装用ラミネート接着剤事業をアルケマに1億5,000万米ドルで売却。DELO工業用接着剤は売上の15%を研究開発に投資しており、これはこの業界の標準の2倍以上です。クレイトンポリマーとイーストマンは、松を原料とする低VOC粘着付与剤を共同開発し、プラスチック接着剤市場の競争を特徴づけるクロスバリューチェーンのコラボレーションを実証しています。

最近の業界動向

- 2025年7月 トーヨーケム株式会社 は、紫外線(UV)硬化型ホットメルト接着剤の新シリーズ「トヨメルトP-201」シリーズを発表。これらの接着剤は、プラスチック、金属、ガラスの接着用に設計されており、自動車および電子産業向け。100℃以上の耐熱性とインスタントキュア技術により、素早いタックと接着が可能。

- 2025年6月 シーカはインドのマハラシュトラ州プネーに新しいテクノロジーセンターと製造施設を開設しました。この最新鋭の工場では、プラスチック用を含む高品質の接着剤とシーリング剤の生産に注力。研究開発ラボと製造部門は、インド市場における需要の拡大に対応することを目的としています。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 自動車業界における車両の軽量化の推進

- 4.2.2 高性能プラスチックへの建設シフト

- 4.2.3 包装・電子商取引業界からの需要増加

- 4.2.4 医療用ウェアラブル向けのバイオベースポリウレタンフィルム

- 4.2.5 モジュール式電気自動車バッテリーパック用熱管理接着剤

- 4.3 市場の阻害要因

- 4.3.1 石油原料価格の変動

- 4.3.2 世界的なVOC・有害物質規制の強化

- 4.3.3 ファサードパネルの消防法アップグレード

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 樹脂の種類別

- 5.1.1 エポキシ

- 5.1.2 シアノアクリレート

- 5.1.3 ウレタン

- 5.1.4 シリコーン

- 5.1.5 その他の樹脂の種類(アクリル、ホットメルトEVAなど)

- 5.2 テクノロジー

- 5.2.1 溶剤ベース

- 5.2.2 水性

- 5.3 エンドユーザー産業

- 5.3.1 自動車

- 5.3.2 建築・建設

- 5.3.3 電気・電子

- 5.3.4 医療

- 5.3.5 パッケージング

- 5.3.6 その他のエンドユーザー産業(再生可能エネルギー、消費財など)

- 5.4 地理

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋諸国

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 ノルディック諸国

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 Avery Dennison Corporation

- 6.4.4 BASF

- 6.4.5 Dow

- 6.4.6 Dymax

- 6.4.7 H.B. Fuller Company

- 6.4.8 Henkel AG and Co. KGaA

- 6.4.9 Huntsman International LLC

- 6.4.10 INTERTRONICS

- 6.4.11 Master Bond Inc.

- 6.4.12 Panacol-Elosol GmbH

- 6.4.13 Permabond LLC

- 6.4.14 Pidilite Industries Ltd.

- 6.4.15 Sika AG

- 6.4.16 Toyochem Co. Ltd.

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートでお答えする主な質問

現在のプラスチック接着剤市場規模は?

プラスチック接着剤の市場規模は2025年に91.9億米ドル、2030年には115.2億米ドルに達すると予測されています。

最も急速に成長している技術セグメントは?

VOC規制の厳格化とリサイクル可能なパッケージングに対する需要の高まりにより、水性配合が年平均成長率5.55%で成長をリードしています。

電気自動車にとってプラスチック接着剤が重要な理由は?

プラスチック接着剤は、軽量構造接着を可能にし、バッテリーセル周辺の熱管理を行い、航続距離目標と安全性をサポートします。

最も成長が期待されるエンドユーザー分野は?

医療分野は、ウェアラブル健康装置用の生体適合性接着剤が牽引し、年平均成長率5.83%で拡大すると予測されています。

*** 本調査レポートに関するお問い合わせ ***