水性接着剤のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

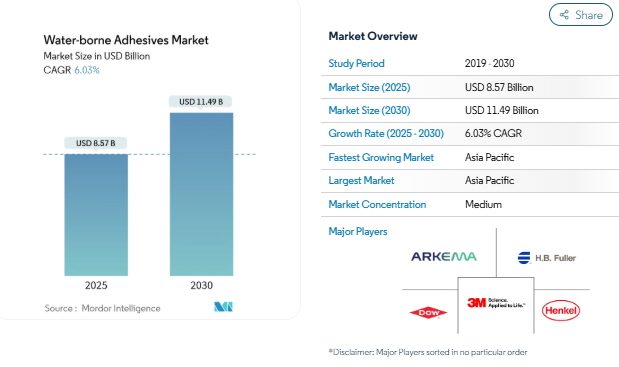

水性接着剤の市場規模は2025年に85億7000万米ドルと推定され、予測期間(2025-2030年)の年平均成長率(CAGR)は6.03%で、2030年には114億9000万米ドルに達する見込みです。水系接着剤市場は、世界的なVOC規制の強化に対応し、ブランド所有者の持続可能性目標を達成するため、メーカーが溶剤系から水系への移行を加速させていることから成長しています[1]Arkema, 「Second-Quarter 2024 Results,」 arkema.com. 成長の勢いは、急速に拡大する電子商取引のパッケージング、自動車の軽量化、モジュラー構造によって強化され、それぞれが高性能でありながら低排出ガスの接着システムを要求しています。規制の収束、特にヨーロッパのVOC溶剤排出指令と持続可能な製品のためのエコデザイン規制は、水系化学物質を事実上の営業許可とし、多国籍企業にポートフォリオの再構築を促すと同時に、新興市場における技術移転の機会をもたらしました。

北米における電子商取引主導の段ボールブーム

爆発的なオンライン小売売上高は、段ボール荷送人が従来の小売よりも取引額あたり7倍の接着剤を使用していることを意味します。ブランドオーナーは「自社コンテナ出荷」の要件を厳しくしており、コンバーターはH.B. FullerのAdvantraシリーズのような、多ノード物流に耐え、かつカーブサイドリサイクルガイドラインに適合する、硬化の早い水性グレードの採用を促しています。自動化されたケースシールラインは、高速アプリケーターに適合する、クリーンで低粘度の配合物に対する需要をさらに増大させます。コンバーターがオムニチャネルの小売業者との契約を確保するために環境に適合した化学物質を指定するように、これらの要因は、総称して水性接着剤市場を持ち上げています。

ヨーロッパで溶剤から水への転換を加速するVOC削減義務化

EUのVOC溶剤排出指令は産業界への排出を厳しく制限しているため、水性システムは自動車トリム、床材、ファサードパネルの標準となっています。最近のEuropean Coatings Showでは、バイオベースのPUディスパージョンのデモンストレーションが行われ、溶剤と同等かそれ以上の剪断強度が実証されました。アルケマは、低炭素包装向けにアクリル系水性バインダーを上市し、工業用グレードの数量が5.1%増加したと報告しています。

PVA需要の急拡大を牽引するASEANのモジュール建築

工場で製造される住宅パネルには、圧縮されたタクトタイム内で構造的完全性を実現する接着剤が必要です。ポリ酢酸ビニル樹脂エマルジョンは、常温で素早く硬化し、モジュール建築で一般的な人工木材を接着することで、このニーズに応えます。ASEAN域内への資本流入が促進され、FDIの52%が域内直接投資であることから、技術移転が促進され、シンガポールやベトナムで採用されているグリーンビルディング基準では、水性配合が既定となっています[2]アジア開発銀行、「アジア経済統合レポート2025」、adb.org 。

アジアでPUディスパージョンを後押しする軽量自動車用接着剤

電気自動車のプラットフォームは、金属クリップを水性ポリウレタンディスパージョンに置き換えることで、質量を減らし、ガルバニック腐食を軽減しています。住友化学の水性ポリオレフィンエマルジョンは、プライマーなしでポリプロピレンのバッテリーケーシングを接着することができるようになり、環境に配慮したシステムが衝突安全性とサーマルサイクルの要求を満たすことができることを証明しています。中国と韓国のTier-1サプライヤーは、これらのディスパージョンに対応するために塗装工場を再編成し、対応可能な水性接着剤市場を拡大しています。

耐熱性のギャップが高温用途への浸透を制限

150 °Cを超える連続暴露は、ほとんどの水性ネットワークに課題を与えます。3MのFastbond 1000NFは、周期的なピークに耐えるGREENGUARD認定の接着剤を提供し、進歩を示していますが、ヘビーデューティーエンジン、ベーキングオーブンパネル、アンダーフードライニングは、依然として溶剤系が主流です。この熱デルタを埋めるには、現在初期の研究開発パイプラインにある新しいシリコーンハイブリッド格子が必要です。

高い初期コストと投資

15kt/年の溶剤ラインを水性に改造する場合、ステンレス製反応器、冷却ループ、VOC捕集装置などのために200万~1,000万米ドルが必要になります。小規模のコンバーターは、こうしたアップグレードの資金繰りに苦労し、コストに敏感な地域での採用が遅れています。H.B.フラーは、2030年までに27のレガシー工場を統廃合する計画を立てており、これは、規模の大きな企業が設備投資を吸収し、マージンを守るために、いかにフットプリントを再構築するかを明確に示しています。

セグメント分析

樹脂の種類別: 性能主導のPUディスパージョンへのシフト

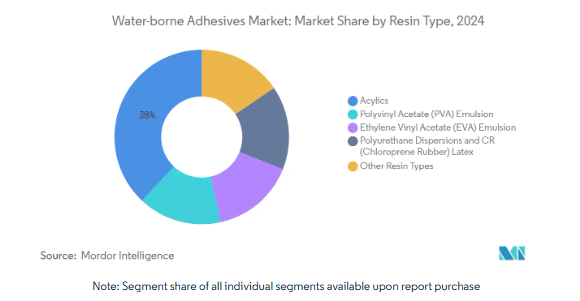

アクリルエマルジョンは汎用性と低コストにより、2024年の水性接着剤市場シェアの38%を獲得。ポリ酢酸ビニルは依然として木材接着の主力製品ですが、室内空気基準の高まりにより、業者はホルムアルデヒドフリーのアクリルへと舵を切っています。ポリウレタン・ディスパージョンは、2024年の販売量に占める割合は小さいものの、高い剥離強度と柔軟性を兼ね備えており、リチウムイオン電池パックやレトルトパウチ用ラミネートに不可欠な特性であることから、年平均成長率6.55%で推移しています。

アクリルブロックは、プロピレンとアクリル酸の原料変動によるマージン圧力に直面しており、サプライヤーはバイオアクリレートルートや副産物ストリームを統合するよう促されています。クロロプレンディスパージョンとニッチハイブリッドは、耐油性が譲れない金属製家具、履物、鉱業ベルトに使用されていますが、依然として数量に制約があります。全体として、価格重視のアクリル製品群と高価値のPU製品群のバランスをとる配合メーカーは、多層的な成長を遂げるでしょう。

用途別 フレキシブル包装の優位とラミネーションのアップサイド

2024年の水性接着剤市場規模の40%をフレキシブルパッケージングが占め、オムニチャネル小売向けのパウチ、小袋、メーラーの転換がその原動力。しかし、ブランドオーナーがPET、酸化アルミニウム、バイオPLAフィルムを組み合わせたハイバリア設計を求めているため、多層ラミネーションがCAGR 7.23%で最も急速に成長しています。水性2液型システムは現在、65N/15mm以上の接着強度を可能にし、食品接触へのコンプライアンスを確保しながら、溶剤ポリウレタンの先行製品に匹敵します。

テープ、ラベル、グラフィックアートのサプライチェーンでは、ひもを引くことなく自動塗布速度に対応する分散型PSAが採用されています。製本・紙加工分野では、新しい酢酸ビニル-エチレン共重合体が提供する、より低エネルギーのホットキュアサイクルに対応。電子商取引の加速に伴い、即時タックでありながら基材が破れない段ボールケース用接着剤が脚光を浴び、対応可能な総需要が拡大しています。

基材別: 紙の優位性とポリマーの急増

紙と板紙は、段ボール、ラベルストック、カートンの数量により51%のシェアを維持。しかし、プラスチックとフィルム基材は、食品加工業者が依然として強固な層間接着を必要とする単素材のPEやPPパウチにシフトしているため、年平均成長率は6.45%となっています。住友化学の水性ポリオレフィンエマルジョンは、旧世代の極性ミスマッチに対処し、ポリプロピレン/エチレン・アクリル樹脂ラミネーションの可能性を解き放ちます。

木質複合パネルは引き続きPVAエマルジョンを活用していますが、バイオPETやナノセルロースコンポジットなどの新しい基材には、適切な濡れ性のために調整された界面活性剤パッケージが必要です。金属、ガラス、セラミックスは、家電製品や建築ファサードにおいてニッチな地位を占めており、湿気硬化型水性エポキシが長期的な耐候性を提供するようになっています。

エンドユーザー産業別: 建設業が依然リード、ヘルスケアは加速

建築・建設は2024年の売上高の45%を占め、急速に更新される建築基準法の下でEHS準拠の接着剤が義務付けられる床材、壁パネル、断熱ボードのボリュームを反映しています。Holcimのようなメーカーは、解体廃棄物を低VOC接着剤を必要とするパネル基材にリサイクルし、水性プルスルーを強化しています。輸送用途、特にEVバッテリーのハウジングでは、振動減衰のためにPUディスパージョンが指定されることが増えています。

ヘルスケアのCAGRは6.21%で、次のホットスポットとして位置づけられています。FDAによるISO 9917-2水性歯科用セメントの認定は、溶媒毒性を排除しながら臨床性能を検証し、整形外科用および軟組織固定用接着剤への道を開くものです[3]アメリカ食品医薬品局、「歯科用セメント-性能基準」、fda.gov 。シングルユース医療装置が普及するにつれて、滅菌安定性、低抽出性接着剤への需要は、クリーンルーム製造能力を持つサプライヤーに報われます。

地理分析

アジア太平洋地域が2024年に40%の売上高をリードするのは、他の追随を許さない製造業の厚み、堅調な建設パイプライン、加速する電気自動車生産を反映したもの。中国のTier-2都市がパネル用接着剤の普及を牽引し、インドのインフラ整備が数量増の足がかりとなります。この地域の年平均成長率6.89%は、減税やグリーン調達リストを通じて無溶剤化学物質を奨励する日本と韓国の規制強化にも起因しています。

北米は第2位で、電子商取引のパッケージングと自動車の軽量化に支えられています。米国は引き続き消費者向け製品のVOC規制値引き下げを義務付け、水系接着剤市場を拡大する一方、カナダはエネルギー効率規制が住宅用改修断熱材の採用に拍車をかけています。メキシコのマキラドーラ(maquiladora)回廊では、OEMの輸出要件に対応するため、水性配合の指定が増加しています。

ヨーロッパは、厳格な指令によって技術的な影響力を大きくしています。ドイツの自動車内装、フランスのフレキシブル食品包装、イギリスの木造住宅部門は、総じて大陸の需要を押し上げています。東欧のコンバーターは、EUの結束基金に支えられて分散ラインへのアップグレードを行い、当初の予想よりも早く溶剤シェアを低下させました。

南米はまちまちの見通し: ブラジルの建設業の回復と農業関連企業のパッケージング・ニーズが、Jundiaíにあるヘンケルの新しいイノベーション・ハブの助けもあり、緩やかな需要の伸びを後押しします。アルゼンチンでは、フレキシブル食品用ラップの需要が小さいながらも特化しています。サウジアラビアのギガプロジェクトや南アフリカの小売ロジスティクスでは、輸入品基準を満たすために水性グレードが指定され始めています。

競争環境

中程度の断片化にもかかわらず、競争力は研究開発パイプライン、グローバル供給拠点、買収戦略によって形成されています。3Mは、40年にわたる分散ノウハウとGREENGUARD認定のファストボンド製品を活用し、プレミアム産業用スロットを保持しています。地域の小規模メーカーは、ニッチなヘルスケアや電子機器用途のカスタムバッチ作業に活路を見出していますが、コンプライアンスコストの上昇に直面しています。その結果、拡大する水系接着剤市場でのポジションを強化するために、戦略的統合企業が規模、技術の幅、地理的分散を追求するため、M&Aのパイプラインは引き続き活発になると予想されます。

最近の業界動向

- 2025年6月 ルイジアナ州セントチャールズのアルケマ工場が水系アクリル樹脂のISCC PLUS認証を取得。

- 2025年3月 PPGがタイのサムットプラカーンに水系自動車塗料工場を新設。年産能力は2,000トンで、アジア太平洋地域での事業拡大をサポート。

- 2024年10月:3Mはワージントン・エンタープライゼズと共同で、ファストボンド感圧接着剤1049を発表。この新しい水性スプレー式接着剤は、塗布効率を高めるように設計されています。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場牽引要因

- 4.2.1 北米におけるEコマース主導の段ボールブーム

- 4.2.2 ヨーロッパにおけるVOC削減義務による溶剤から水への転換の加速

- 4.2.3 ASEANのモジュール建築がPVA需要の急成長を牽引

- 4.2.4 アジアでPUディスパージョンを後押しする軽量自動車用接着剤

- 4.2.5 新興市場における規制の後押し

- 4.3 市場の阻害要因

- 4.3.1 耐熱性のギャップが高温用途への浸透を制限

- 4.3.2 ハイエンド用途での限定的使用

- 4.3.3 高い初期コストと投資

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース分析

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上のライバル関係

5. 市場規模と成長予測

- 5.1 樹脂種類別

- 5.1.1 アクリル

- 5.1.2 ポリ酢酸ビニル(PVA)エマルジョン

- 5.1.3 エチレン酢酸ビニル(EVA)エマルジョン

- 5.1.4 ポリウレタンディスパージョンおよびCR(クロロプレンゴム)ラテックス

- 5.1.5 その他の樹脂の種類別

- 5.2 用途別

- 5.2.1 軟包装

- 5.2.2 テープ・ラベル

- 5.2.3 紙加工とグラフィックアート

- 5.2.4 ラミネートとフィルム構造

- 5.2.5 フローリングとカーペット

- 5.2.6 製本と出版

- 5.2.7 不織布と衛生製品

- 5.2.8 その他

- 5.3 エンドユーザー産業別

- 5.3.1 建築・建設

- 5.3.2 紙・板紙・包装

- 5.3.3 木工・建具

- 5.3.4 輸送

- 5.3.5 ヘルスケア

- 5.3.6 電気・電子

- 5.3.7 その他のエンドユーザー産業

- 5.4 基材別

- 5.4.1 紙・板紙

- 5.4.2 プラスチックとフィルム

- 5.4.3 木材と複合材料

- 5.4.4 金属

- 5.4.5 ガラス・セラミックス

- 5.4.6 その他

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き(M&A、合弁、事業拡大)

- 6.3 市場シェア分析

- 6.4 企業プロフィール{(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)}。

- 6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 Ashland

- 6.4.4 Avery Dennison Corporation

- 6.4.5 Benson Polymers Pvt Ltd.

- 6.4.6 DIC CORPORATION

- 6.4.7 Dow

- 6.4.8 Dymax

- 6.4.9 Evonik Industries AG

- 6.4.10 H.B. Fuller Company

- 6.4.11 Henkel AG & Co. KGaA

- 6.4.12 Jowat SE

- 6.4.13 MAPEI S.p.A.

- 6.4.14 Parker Hannifin Corp

- 6.4.15 Pidilite Industries Ltd.

- 6.4.16 PPG Industries, Inc.

- 6.4.17 Sika AG

- 6.4.18 Soudal Group

- 6.4.19 Wacker Chemie AG

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 持続可能で環境に優しい製品に対する需要の高まり

本レポートで扱う主な質問

水性接着剤市場の現在の規模は?

水性接着剤市場は2025年に85.7億米ドルで、2030年には114.9億米ドルに達すると予測されています。

市場をリードする地域とその成長速度は?

アジア太平洋地域は世界売上の40%を占め、製造業と環境コンプライアンスを背景に年平均成長率6.89%で拡大しています。

最も急速に成長しているアプリケーション分野は?

フレキシブルパッケージング内のラミネートおよびフィルム構造が最も急速に成長しており、ブランドが多層バリアパウチにシフトするにつれてCAGR 7.23%で成長しています。

ポリウレタンディスパージョンがシェアを伸ばしている理由は?

ポリウレタン分散体は、EVバッテリーパックや高バリアパッケージングに不可欠な高い機械的強度と柔軟性を提供し、2025~2030年のCAGR(年間平均成長率)6.55%で拡大しています。

普及を阻む主な障壁は?

150℃を超える耐熱性の制限と、従来の溶剤ラインを変換するための資本コストが、より広範な普及を妨げる主な制約となっています。

*** 本調査レポートに関するお問い合わせ ***