航空宇宙フロアパネルのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

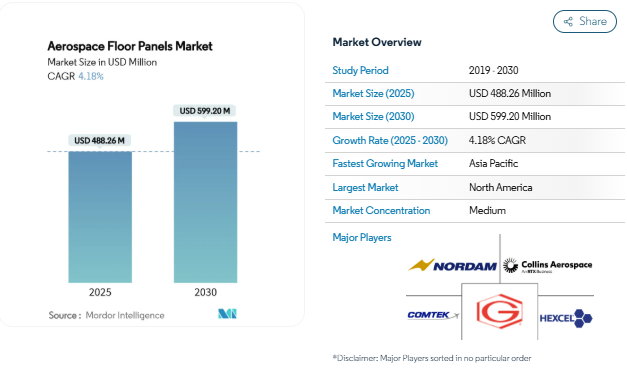

航空宇宙用フロアパネル市場規模は、2025年に4億8,826万米ドルと推定され、予測期間(2025-2030年)のCAGRは4.18%で、2030年には5億9,920万米ドルに達すると予測されています。ワイドボディとナローボディの航空機納入の加速、厳しい燃料燃焼規制、急速な複合材採用が引き続き需要を下支え。航空会社には、構造重量を20~30%削減し、フライトあたりの燃料を大幅に節約できる軽量ハニカムパネルが好まれています。ボーイング社だけでも2043年までに4万4,000機の航空機の新規発注を見込んでおり、数年にわたる生産余地を確保しています。そのため、OEMや大手サプライヤーは、熱可塑性プラスチックの自動化ラインを拡大する一方、原材料の不確実性を軽減する地域サプライチェーンに投資しています。一方、レトロフィット・プログラムの増加により、運航会社がFAR25.853の火災安全規則の更新に準拠するためにレガシーキャビンを改修することで、二次的な収益の流れが生まれます。

増加する新造・改修機の納入数

ボーイングは、今後20年間で44,000機弱の航空機が増加すると予測しており、パイプラインの約4分の3を単通路モデルが占めています[1]Boeing, 「Boeing Forecasts Demand for Nearly 44,000 New Airplanes Through 2043」, investors.boeing.com . 航空会社は、燃料の節約を即座に実現するため、従来のアルミ板をより軽量なハニカム材に置き換える客室のオーバーホールを中期的に実施する予定が増えています。インドでは、20年以内に4,000機の機体が増加し、200の空港が新設されると予想されており、新設と並行して改修の見込みも高まっています。中国はもう一つの成長ベクトルを追加: COMACは、2029年までにC919の生産量を年間75機まで引き上げ、1,000機を超える国内受注残に対応する計画です。1機増加するごとに30~50m²の客室床材が必要となるため、持続的な需要ベースラインが保証されます。レトロフィット作業はMROセンターにもメリットがあり、MROセンターは構造的な負荷経路を変更することなく、重検査のウィンドウ中に認証された熱可塑性パネルを取り付けることができます。

軽量化を加速させる厳しい燃料消費とCO₂規制

欧州のFit-for-55パッケージおよび世界中の同様の制度は、航空会社に座席あたりの排出量を削減することを義務付けており、客室の重量は実行可能なテコとなっています。複合材フロアソリューションは、アルミニウムと比較してパネル質量を最大30%削減し、ナローボディミッションのブロック燃料を約0.5%改善します。ディール・アビエーション社のECOサイドウォールは、カーボンファイバースキンとケプラーハニカムを組み合わせたもので、インテリアプログラムが重量と廃棄物の削減をいかに統合するかを示しています。航空会社はまた、1キログラム節約するごとにSAFの燃焼効率が高まることから、軽量化を持続可能な航空燃料経済と結びつけています。その結果、複合材パネルのアップグレードは、規制当局に提出される脱炭素化ロードマップや、空港の炭素料金の交渉に使用されることが多くなります。

複合ハニカムフロアパネルの急速な採用

熱可塑性プラスチックの進歩は、歴史的なコストとサイクルタイムの障壁を取り除きつつあります。EconCore社のThermHexラインは、PPまたはPEEKハニカムを1枚のシートから連続的に押し出し、4~6倍のスループット向上を達成すると同時に、完全なリサイクルが可能です。Collins Aerospace社は、2026年までに技術準備度レベル6に達する予定の次世代ナセルプログラムにおいて、自動化された繊維配置と融着によってこの加速を反映しています。NASAのHiCAMイニシアチブは、熱硬化性樹脂と熱可塑性樹脂の共重合プリプレグを使用して、同様の4~6倍の生産性の飛躍を目指しており、スケーラビリティを裏付けています。これらの技術革新は、かつては量産型ナローボディ・プログラムにおける複合材料の普及を制限していた製造上のボトルネックを軽減します。

MROのターンアラウンドを加速する積層造形チタンハニカムコア

レーザーパウダーベッド技術により、軍用および回転プラットフォームの高温フロアアセンブリ用のチタンハニカムのオンデマンド生産が可能になりました。GE Aerospaceは、2027年までにスペアのサイクルタイムを40%削減することを目標に、ハニカム試作セルを含む米国のアディティブ設備に約10億米ドルを計上しました[2]GE Aerospace, 「GE Aerospace to Invest Nearly USD 1B in U.S. Manufacturing in 2025,」 geaerospace.com . 現在はニッチですが、プリントコアは原材料のボトルネックを緩和し、交換部品を待つ航空機をしばしば足止めする物流リードタイムを短縮します。

原材料価格の変動(アラミド繊維、アルミニウム、チタン)

ウクライナの採掘障害と輸出抑制が衝突し、航空宇宙用合金を圧迫したため、世界のチタン生産量は2019年から2024年の間に12%減少。アメリカの輸入品に対する25%の関税により、スポット価格は貿易戦争前の平均と比較して上昇。デュポンのノーメックスのサプライチェーンも断続的な生産能力制約に直面しており、ハニカムコアに使用されるアラミド紙の価格が四半期ごとに2桁の変動率で変動しています。OEMはマルチソーシング、先買い、エンジニアリングによる代替オプションで対応していますが、契約によってカタログ価格が固定されるとマージンの圧縮が続きます。

航空宇宙用ハニカムコアの地政学的サプライチェーン・ショック

ロシアは長い間、欧米のプログラムで使用される商用グレードのスポンジチタンのおよそ30%を供給していましたが、現在では制裁措置によりその流れが複雑化し、代替製錬所の認定サイクルが延長されています。日本とカザフスタンは投資を拡大していますが、航空宇宙認証には数年にわたる試験が必要です。一方、ハニカムコアへの転換はチタンの供給源の近くに集中することが多いため、上流での混乱はパネル生産能力にも波及します。備蓄や新しい溶融設備への低利融資を含む政府の鉱物安全イニシアチブは、長期的なエクスポージャーを緩衝することを目的としています。

セグメント分析

コア素材別 熱可塑性樹脂の革新がノーメックスの優位性に挑戦

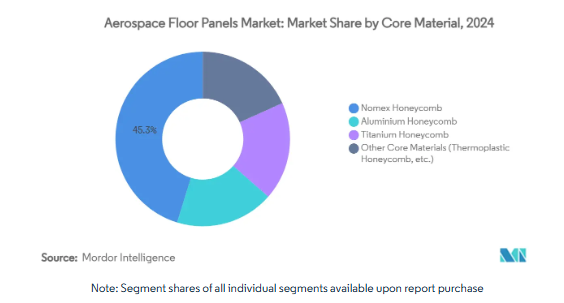

ノーメックス(Nomex)ハニカムは、定着したOEM仕様と大量生産向けに調整されたグローバルサプライヤーエコシステムを反映して、2024年の売上高の45.27%を維持。そのリードにもかかわらず、航空宇宙フロアパネル市場は熱可塑性ハニカムに傾きつつあります。性能の向上は、機械的強度とワンショット成形を両立させ、タクトタイムとスクラップを削減する連続シート技術にかかっています。熱可塑性樹脂板は、規制当局が求めるクローズド・ループ・リサイクル目標にも適合しています。アルミニウムハニカムは、1キログラム単位でコスト指標を決定する貨物甲板で依然として支持されており、チタンコアは軍用輸送機の高温地帯の床には不可欠です。積層造形チタンは、機械加工の無駄をなくし、格子の最適化を可能にすることで、将来的にコスト同等を約束します。その他の実験的コア(玄武岩繊維からバイオ樹脂まで)は、ライフサイクル・カーボン指標を視野に入れたパイロット試験を継続しています。

採用の軌道はプラットフォームクラスによって異なります。ナローボディのプログラムでは、使用温度が150 °Cを超えることはほとんどないため、PPやPEIの熱可塑性樹脂に傾いています。ワイドボディ・ジェット機や長距離ビジネス機では、より高い客室床荷重や調理室の熱に耐えるPEKKやPPSコアが好まれます。そのため、材料サプライヤーは、ワンサイズ戦略ではなく、プラットフォームに特化した認定ロードマップを追求しています。アジアのコンパウンドメーカーは、欧米の既存企業をコスト面で下回りつつ、難燃性や発煙性能も同等にしようとするため、競争が激化しています。コア形状に関する知的財産権の保護は依然として差別化要因であり、セルサイズの勾配やエッジ閉鎖方法に関する特許は、ベンダーが単独契約を確保するのに役立っています。航空宇宙用フロアパネル業界は、従来のノーメックスのサプライチェーンが大規模で安定した価格を提供する一方で、熱可塑性樹脂のディスラプターがスピードと持続可能性の証明によってシェアを獲得するという、二重のダイナミズムを示しています。

設置エリア別: 客室フロアが市場拡大を牽引

客室フロアは、2024年の売上高の58.49%を占め、2030年までの年平均成長率(CAGR)は5.17%と最速。航空機の内装チームは、客室床は乗客のフットプリント全体に及ぶため、エネルギー節約のための最重要領域であると考えています。単通路のジェット機に先進的な複合材ボードを一式取り付ければ、約80kgの重量を削減でき、一般的な灯油価格の下では、生涯で25万米ドル近くの燃料節約に相当します。キャビンの再構成は、シートトラックのパターンをフロアビームのハードポイントに正確に合わせる必要があるため、回転率を高めます。

貨物デッキの床は、2043年までに2,800機の貨物機が必要になると予測されており、その多くは旅客機から転用されたものです。コックピットフロア、ギャレーゾーン、ラバトリーは、アビオニクスのレトロフィット、フードサービスのアップグレード、ラバトリーのダウンサイジングのトレンドによって安定した交換市場を形成しています。モジュール式床材キットは、ラインメンテナンスのクルーが夜間停止中に損傷したパネルを交換できるため、AOGリスクを軽減できることから人気を集めています。将来的には、eVTOLの開発者はすでにプロトタイプのキャビンに熱可塑性ハニカムを指定しており、アーバンエアモビリティが認証されれば、新生サブセグメントが開かれる可能性があります。

エンドユーザーチャンネル別: 他のチャネルが加速する中、民間航空会社がリード

レントン、トゥールーズ、上海の主要OEMラインが高月率を維持したため、民間航空会社が2024年の支出額の43.24%を占めました。民間航空会社向け航空宇宙用フロアパネル市場規模は、複数年にわたる納入実績から着実に拡大すると予測。しかし、CAGR 5.34%の勢いが最も強いのは他のエンドユーザーチャンネルです。ハネウェルは、10年以内に8,500機、2,800億米ドルのビジネスジェット機が新規導入され、北米がその3分の2を吸収すると予測しています。富裕層のバイヤーはオーダーメイドのインテリアを要求するため、パネル・サプライヤーはカスタム・ベニヤのフェースキンやラピッド・プロトタイプのコアレイアウトを提供するようになっています。

防衛分野では、フロアパネルはパレット貨物や装甲兵員シートによる高い点荷重に耐える必要があるため、チタンやカーボンとチタンのハイブリッド構造が採用されています。回転翼機では、滑り止めや救急搬送ミッションのための振動減衰といった独自の要件が加わります。MRO組織では、熱可塑性プラスチック製のスペアパネルをストックすることが増えています。これは、ヒートステープリングツールを使用して現場でトリミングできるため、段階的検査時のターンアラウンドが短縮されるからです。そのため、航空宇宙用フロアパネル業界は、大量生産の航空会社から少量生産で利益率の高い特注ジェット機まで、幅広い用途をカバーしており、コモディティ・スケールとプレミアム・エンジニアリングのバランスを保っています。

地域分析

北米は、ウィチタ州からカロライナ州を経てケベック州まで広がる確立された製造拠点により、2024年の収益シェアは38.65%。フォートワース、スポケーン、プエブロにまたがるコリンズ・エアロスペースの2億2,500万米ドルの拠点拡張により、カーボンブレーキとハニカムの生産能力が50%以上向上し、パネル樹脂の長期供給が確保。ANAホールディングスからの北米路線向け77機の発注を含む地域航空会社の機材更新は、受注の安定性を強化しています。

しかし、アジア太平洋地域は、最も早い年平均成長率4.86%を記録しています。インドでは、2,500機以上の航空機が必要とされ、空港が積極的に拡張されているため、ハイデラバードやベンガルール周辺に現地コンポジットショップが設立されるなど、サプライチェーンの地理的変化が進んでいます。中国のC919は、2029年までに年間75機生産される予定であり、適合キャビン部品の国内需要を加速させています。日本と韓国も、経済安全保障法に基づいて現地調達の内装品にインセンティブを与えており、グローバル・ベンダーに技術のライセンス供与や合弁事業の推進を促しています。

ヨーロッパは、ドイツ、フランス、英国に集中する複合材料に関する深い専門知識を活用しています。Diehl社のECOサイドウォールのようなプログラムは、エアバスの内装パッケージにも反映されており、この地域は設計権限の決定において影響力を維持しています。中南米と中東は、観光業の回復とLCCの普及に関連して、さまざまな成長を示しています。両地域は、ほとんどのパネルを輸入していますが、輸送リードタイムを回避するために組立ハブを育成することができます。これらの地理的な潮流を総合すると、航空宇宙用フロアパネル市場は、アジア中心の数量成長に傾きつつも、グローバルな多様性を維持することが確実です。

競争環境

航空宇宙用フロアパネル業界は、地域プレーヤーのロングテールの上に、適度に統合されたティア1層を備えています。Hexcelは、2024年に11.8%の民間航空宇宙産業の売上成長を報告し、2025年のパリ航空ショーで、面外圧縮を15%高める新しいハニカム製品群を披露しました。一方、コリンズは、熱可塑性ナセルのノウハウをフロアボードに垂直統合し、共通の材料とロボットによる穴あけに賭けて、学習曲線を加速させています。

戦略的提携 サフランキャビンは、社内のハニカムフロアアセンブリーに依存する統合インテリアコンセプトで2025年クリスタルキャビン「IFEC&デジタルサービス」賞を受賞。Gurit社は、ドイツのプリプレグ製造ラインを拡張する一方で、コストの高いスイスの製造ラインを閉鎖し、地域特化への軸足を強調しています。

参入障壁は、認証コストと知識資本に起因。FAR 25.853の火災試験には、材料1種類につき200万米ドルが必要で、9~12カ月かかります。デジタル・シミュレーションは試行回数を減らしていますが、既存企業はまだ数十年にわたる統計的火災データを享受しており、新規参入企業はそれを複製する必要があります。付加製造はワイルドカードです。GEや同様のOEMが規模に応じた再現性を証明すれば、小規模なファブリケーターが従来のコア切削加工から飛躍し、競争計算が変わるかもしれません。ハニカムの形状やエッジシーリングに関する特許の状況は依然として厳しく、継続的な訴訟の監視が必要です。

最近の業界動向

- 2025年5月 ヘクセル・コーポレーションは、パリ航空ショー2025で、航空宇宙市場向けのハニカム製品群を含む最新の進歩を発表。これらの技術革新により、航空宇宙用フロアパネルの性能と耐久性が大幅に向上し、市場の成長が促進される見込み。

- 2025年4月 Safran Cabin、Safran Seats、Safran Passenger Innovations、Safran Electronics & Defenseの4社は、航空機内装のイノベーションを表彰するCrystal Cabin Awardsで「IFEC & Digital Services」賞を共同受賞しました。ハニカムフロアパネルのメーカーとして、今回の受賞は航空宇宙フロアパネル市場におけるサフランの地位を強化するものと期待されています。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 新造航空機および後付け航空機の納入数の増加

- 4.2.2 軽量化を加速させる厳しい燃料燃焼とCO₂規制

- 4.2.3 複合ハニカムフロアパネルの急速な採用

- 4.2.4 格安航空会社(LCC)の拡大がナローボディの需要を後押し

- 4.2.5 MROのターンアラウンドを加速する積層造形チタンハニカムコア

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動(アラミド繊維、アルミニウム、チタン)

- 4.3.2 航空宇宙用ハニカムコアの地政学的サプライチェーン・ショック

- 4.3.3 次世代熱可塑性床システムの認証遅延

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 バイヤーの交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(金額・数量)

- 5.1 コア素材別

- 5.1.1 ノーメックスハニカム

- 5.1.2 アルミニウムハニカム

- 5.1.3 チタンハニカム

- 5.1.4 その他のコア材料(熱可塑性ハニカムなど)

- 5.2 設置エリア別

- 5.2.1 客室フロア

- 5.2.2 カーゴデッキフロア

- 5.2.3 コックピット床

- 5.2.4 ギャレーおよびトイレゾーン

- 5.3 エンドユーザーチャネル別

- 5.3.1 民間航空

- 5.3.2 軍用機

- 5.3.3 ビジネスジェット

- 5.3.4 その他のエンドユーザーチャネル(ヘリコプターなど)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋諸国

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 ノルディック諸国

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

- 6.4.1 AVIC Cabin Systems (UK)

- 6.4.2 Collins Aerospace

- 6.4.3 Comtek Advanced Structures Ltd.

- 6.4.4 Corex Honeycomb

- 6.4.5 DuPont

- 6.4.6 Elbe Flugzeugwerke GmbH

- 6.4.7 Encore Aerospace LLC

- 6.4.8 Gurit Services AG, Zurich

- 6.4.9 Hexcel Corporation

- 6.4.10 Safran

- 6.4.11 Showa Aircraft Industry Co., Ltd.

- 6.4.12 Teledyne Aerospace & Defense

- 6.4.13 The Gill Corporation

- 6.4.14 The NORDAM Group LLC

- 6.4.15 Toray Advanced Composites

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートで扱う主な質問

航空宇宙用フロアパネル市場の現在の規模は?

航空宇宙用フロアパネルの市場規模は2025年に4億8,826万米ドルで、2030年には5億9,920万米ドルに達すると予測されています。

最大のシェアを占めるコア材料は?

ノーメックスハニカムが45.27%の市場シェアでトップですが、熱可塑性プラスチックが最も急速に成長しています。

熱可塑性ハニカムパネルが人気を集めている理由は?

熱可塑性ハニカムパネルは、構造性能を犠牲にすることなく、生産サイクルを4~6倍短縮し、リサイクル可能で、持続可能性に関する新たな要件を満たすことができます。

最も急速に拡大している地域は?

アジア太平洋地域のCAGRが4.86%と最も高くなっています。これは、中国とインドにおける大規模な航空機のバックログと、現地生産能力の拡大によるものです。

燃費規制はフロアパネルの需要にどのような影響を与えますか?

軽量化された複合パネルは、航空会社がCO₂削減目標を達成し、持続可能な航空燃料導入の費用対効果を改善するのに役立ちます。

*** 本調査レポートに関するお問い合わせ ***