ポリウレタンマイクロスフェアのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

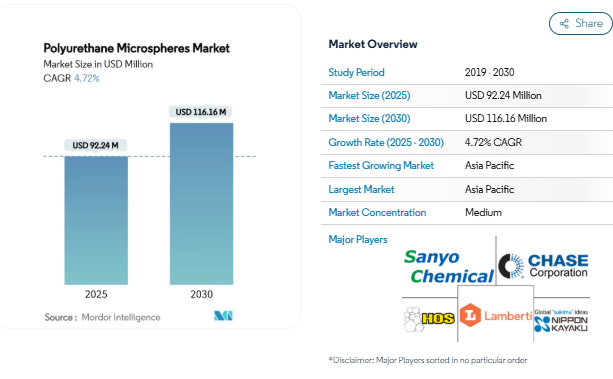

ポリウレタンマイクロスフェアの市場規模は、2025年に9,224万米ドルと推定され、予測期間(2025-2030年)のCAGRは4.72%で、2030年には1億1,616万米ドルに達する見込みです。需要が集中しているのは高機能分野であり、この分野では容積よりも軽量化、断熱性、放出制御などの機能特性が重視されるため、生産者はプレミアム価格を維持することができます。アジア太平洋地域は、統合されたサプライチェーンと、製品認定サイクルを加速させる高密度の電子機器製造基盤により、世界販売量のほぼ半分を供給しています。中空タイプは、機械的強度を犠牲にすることなくコーティング密度を最大46%削減できるため、主流となっています。同時に、3Dプリンティング、自動車、建築の各ユーザーが軽量発泡構造を求めているため、膨張性グレードが急成長しています。EUのREACH規則を筆頭に、ジイソシアネートを0.1%以上含む製品を扱う作業員に対する研修の義務化など、規制の動きは研究開発予算を低排出ガスやバイオベースの化学物質へと誘導しています。

塗料とコーティングにおける需要の高まり

自動車用、工業用、建築用コーターは、機械的弾力性を維持しながらウェットフィルム重量を最大46%削減するために、中空のポリウレタンマイクロスフェアを使用しています。アメリカの自動車メーカーだけでも、2023年に1億4,200万ポンドのポリウレタン・コーティングを消費し、その割合はOEM事業と補修事業でほぼ均等です。VOCに対する規制は、溶剤の使用量を削減するために微小球と効果的に組み合わされる水性およびUV硬化型バインダーを配合者に指示しています。微小球を使用した断熱塗料は、熱伝導率を45.2%低下させ、引張強度を14.16MPaから22.14MPaに向上させます。ヌーロンが2024年に発売する部分的にバイオベースのエクスパンセルBIOグレードは、350バールのスプレー圧力下でも回収性能を維持しながら、OEMの持続可能性の誓約に沿うものです。

製薬・農薬向け高性能マイクロカプセル化の急増

ポリウレタン・マイクロスフェアは、放出動態を調節し、患者のアドヒアランスを高め、副作用を最小限に抑える経口、注射、経皮の医薬品を可能にします。エマルジョンと重縮合のルートはターゲティングリガンドの挿入を可能にし、AI駆動型製剤化ツールは正確なペイロード送達のための賦形剤の選択を合理化します。農薬の場合、カプセル化された活性剤は流出や揮発を抑え、圃場での有効期間を延ばし、環境への影響を抑制します。D-ガラクトースから作られるバイオベースのジイソシアネートは、ホスゲンを排除し、シェル強度を損なうことなくグリーンケミストリーを推進します。その結果、ポリウレタン・マイクロスフェア市場におけるプレミアム・ニッチの需要が高まっています。

3D印刷インクとUV硬化型コーティングの成長

デジタル光造形のような付加製造プラットフォームは、複雑な格子部品で36.8MPaの引張強度とショア硬度91に達するUV硬化型ポリウレタンオリゴマーに依存しています。ハイパーブランチ水性システムは、耐水性を維持しながら50秒で80%のC=C変換を達成し、VOC制限に準拠したオンデマンドのラベルやパッケージグラフィックを可能にします。ゴム種子油アクリレートは、限界露光エネルギーを15.2 mJ cm²まで下げ、石油ソースと比較して印刷スループットを向上させます。膨張性ミクロスフェアは、発泡した内部構造を追加することで、部品の重量を削減しながら寸法精度を維持します。このような性能の向上により、ポリウレタンマイクロスフェア市場は堅調で利益率の高い通路を維持しています。

洗剤用フレグランスマイクロカプセルへの統合

消費者ブランドは、スプレードライの温度に耐えながら布の摩擦で香りを放出する、最大73%の香料ペイロードを持つポリウレタン/尿素カプセルを埋め込みます。UVAや湿度を合図に破裂するマルチ刺激シェルは、洗剤や衣料品にプレミアムな感覚をもたらし、ブランド差別化のプレミアムを生み出します。この技術は、揮発性オイルを保護し、使用量を減らし、包装のフットプリントを削減することで、持続可能性の指標を高めます。そのため、ポリウレタン微小球市場において、洗剤処方者は着実に拡大しているニッチな購買層です。

高い製造・加工コスト

懸濁重合および界面重合ラインには、防爆リアクター、精密な温度制御、高度なQA装置が必要であり、多くの中小企業には手の届かない設備投資となっています[1]。REACHは現在、0.1%以上のジイソシアネートにさらされる職務について、5年ごとの再研修を義務付けており、オーバーヘッドをさらに引き上げています。0.1%未満の遊離イソシアネートを含むマイクロエミッショ ンホットメルトは、規制上の負担は軽減されるものの、研究開 発と再製造にさらなる労力を要します。医薬品グレードの球体は、cGMP監査や抽出物試験を通過して単価を上昇させますが、バイオベースの原料は、規模の制限のために石油同等品よりも高い価格を維持しています。これらの圧力は、短期的には推定0.9ppの成長の足かせとなります。

MDIとポリオール価格の変動性

MDIとポリオールは、最終製品のコスト構造の最大70%を占めるため、EBITDAマージンは価格に非常に敏感です。世界的規模のプラントの操業停止はMDI価格を急騰させる可能性があり、一方、ダウのタイにおける80 kt y-¹ユニットのようなプロピレン・グリコールの拡張は、変動を緩和することを目的としていますが、浸透するには時間がかかります。為替変動は、ドル建て契約を締結しているアジア太平洋地域の輸出業者のボラティリティを増大させます。長期供給契約と垂直統合により大手企業のショックは緩和されるものの、ポリウレタン・マイクロスフェア業界への小規模参入企業は、コストを顧客に転嫁したり、生産能力増強を延期したりすることが多く、中期的なCAGRは0.5pp低下。

セグメント分析

ミクロスフェアの種類別: 中空グレードが軽量化を促進

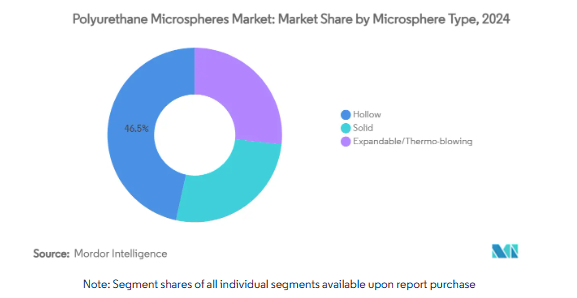

中空グレードは2024年にポリウレタンマイクロスフェア市場シェアの46.54%を獲得。このセグメントはポリウレタン・マイクロスフェア市場を支えていますが、これは輸送OEMがEVの航続距離を延ばしCO₂目標を達成するために質量の低減を優先しているためです。エレクトロスプレー法では現在、直径5µmまで調整可能な多孔質シェル球が提供されており、吸着剤や薬物送達用途の表面積を拡大することができます。

膨張性球体は、体積こそ小さいものの、ポリウレタンマイクロスフェア市場で最も早い年平均成長率5.02%を記録すると予測されています。これは、建築用パネル、履物用フォーム、3Dプリント格子などが、約112℃で3.4~4.3倍の膨張率の恩恵を受けるためです。固形球体は、構造的完全性が軽量化に勝る耐摩耗性コーティングや高純度医薬品キャリアのためのニッチな定番であり続けています。

原料別 芳香族の優位が脂肪族の挑戦に直面

芳香族系は2024年の売上高の60.45%を占め、自動車用および工業用コーティングチェーンに組み込まれたコスト効率の高いMDI供給に支えられています。しかし脂肪族系は、紫外線安定性と無黄変特性が高級屋外塗料や高級自動車用トップコートにアピールするため、ポリウレタンマイクロスフェア市場全体の年平均成長率を5.17%上回ると予測されています。

D-ガラクトースから合成されるバイオベースのジイソシアネートは転換点を示します。一方、CO₂由来のポリオールは最大30%の化石原料を置き換えることができ、原油変動に対するコストヘッジを提供し、ESGスコアを向上させます。

用途別 カプセル化が成長のリーダーに

2024年のポリウレタン・マイクロスフェア市場規模の35.61%は塗料・コーティングが占め、自動車や建築仕上げ材における軽量フィラーへのシフトが進んでいることが寄与しています。耐久性のあるシェルは350バールまでのせん断に耐え、ロボットによるスプレーブースの需要を満たします。

対照的に、カプセル化は2030年までの年平均成長率が4.98%と、ポリウレタンマイクロスフェア市場で最も速くなると予測されています。電子機器用接着剤とスマート・テキスタイル・コーティングが販売量を増やし、化粧品は微小球の絹のような触感と光学的ぼかしを活用してプレミアムSKUを差別化します。

エンドユーザー別: 電子分野が成長を加速

自動車用途の2024年の売上高シェアは28.82%で、コーティング、NVHフォーム、軽量構造インサートがこのリードを支えています。しかし、半導体パッケージングがESD抑制と低κ誘電体のために微小球充填に転換しているため、電子はCAGR 5.24%で成長し、全セクターでトップになると予測されています。

フレキシブルプリント回路基板は、熱応力と機械的応力のバランスをとるために球体を統合し、ウェアラブル装置は通気性センサーハウジングのために多孔質形態を利用します。ヘルスケアは、拡大する薬物送達パイプラインと生体適合性キャリアを必要とする低侵襲装置コーティングで続きます。

地域分析

アジア太平洋地域は、2024年に世界販売量の45.62%を占め、2030年までの年平均成長率は4.88%と最速となる見込みで、ポリウレタン微小球市場における中心的役割を担っています。中国は、広東省などのクラスターに原料や川下のコンバーターを集中させることで、物流コストを削減し、製品のカスタマイズサイクルを加速させています。インドの電子機器向け生産連動型インセンティブ制度は需要の勢いを維持し、日本企業は品質の評判を活用して大手製薬ブランドにマイクロカプセル化を供給しています。

北米は、技術主導型でありながら成熟した購買層です。アメリカの自動車メーカーは、2023年に1億4,200万ポンドの車両表面をポリウレタン化学でコーティングしており、OEMはより軽量なEVアーキテクチャを推進することで、ポリウレタン微小球市場を維持しています[2]American Chemistry Council, 「Automotive Coatings,」 americanchemistry.com . メキシコが第4位のポリウレタン消費国に浮上したことは、部品メーカーを北米の最終組立ハブ周辺に集結させるニアショアリングの傾向と一致しています。

ヨーロッパは、REACHとジイソシアネートOELsの提案を通じて世界的な規制の影響力を行使し、世界中のポリウレタンマイクロスフェア産業の安全基準を効果的に設定しています[3]EUROPUR, 「Commission Proposes OELs for Diisocyanates,」 europur.org . ドイツとイタリアの特殊化学企業がUV硬化型およびバイオベースのシステムで技術革新を進める一方、英国の政策はブレグジット後もEU規範を反映。南米と中東・アフリカはシェアで後塵を拝しているものの、中空球体の省エネルギー性を評価する建築・鉱業用塗料で2桁の輸入増を記録。

競争環境

ポリウレタン・マイクロスフェア市場は適度に断片化されています。Chase Corporationは、2021年に2億9,330万米ドルを生み出し、その接着剤、シーラント、添加剤部門は、厳格な粒度管理を要求する航空宇宙と医療の顧客に供給しています。コベストロAGは、MDI/TDI製造と川下分散を組み合わせることで、コスト削減と新グレードの迅速な展開を可能にしています。

持続可能性を重視した戦略的な動き Nouryon社は、2023年にウィスコンシン州にエクスパンセル・ラインを開設し、北米の顧客への納品リードタイムを短縮。HBフラーは、CO₂ を最大40% 回収したポリウレタンポリオールを商品化し、炭素削減の野心を強調。ヘンケルのマイクロエミッション接着剤ラインは、接着強度を維持しながらREACHに対応し、規制の壁に直面している中小企業向けのテンプレートを提供します。

マイクロカプセル化に関する特許出願(アメリカ3516941Aなど)は依然として活発で、シェル化学や刺激応答性放出システムにおけるホワイトスペース競争を示しています。買収意欲は根強い: 東ソーが先に日本ポリウレタンを買収したのは、アジアのメーカーが経済規模の優位性を追求する中で繰り返される可能性のある長期的な統合論理を反映したものです。全体として、市場競争は研究開発の差別化、法規制の遵守、供給の安定性にかかっています。

最近の業界動向

- 2024年12月 Nouryon社は、持続可能な建築および自動車用途をターゲットとした、部分的にバイオベースの第一世代の軽量フィラーおよび発泡剤であるExpancel BIOマイクロスフェアを発売。この技術革新により、環境に優しいソリューションに対する需要の高まりに対応し、ポリウレタンマイクロスフェア市場の成長を促進。

- 2023年10月 Nouryonは、ウィスコンシン州グリーンベイのエクスパンセル膨張性微小球工場で本格的な生産を開始し、北米の特殊添加剤顧客向けのサービス能力を強化しました。この開発により、製品の入手可能性が向上し、地域の需要に対応することで、ポリウレタンマイクロスフェア市場を牽引することが期待されます。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 塗料・コーティングの需要増加

- 4.2.2 製薬・農薬向け高性能マイクロカプセル化の急増

- 4.2.3 3D印刷インキとUV硬化型コーティングの成長

- 4.2.4 反応性ホットメルト電子接着剤の拡大

- 4.2.5 洗剤用香料マイクロカプセルへの統合

- 4.3 市場の阻害要因

- 4.3.1 高い製造・加工コスト

- 4.3.2 MDIとポリオール価格の乱高下

- 4.3.3 ジイソシアネートに対する厳しい排出規制

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上のライバル関係

5. 市場規模と成長予測(金額)

- 5.1 マイクロスフェアタイプ別

- 5.1.1 固体

- 5.1.2 中空

- 5.1.3 膨張性・熱膨張性

- 5.2 原材料別

- 5.2.1 芳香族ポリウレタン

- 5.2.2 脂肪族ポリウレタン

- 5.3 用途別

- 5.3.1 封止材

- 5.3.2 塗料およびコーティング剤

- 5.3.3 接着剤

- 5.3.4 化粧品

- 5.3.5 その他の用途(印刷インキなど)

- 5.4 エンドユーザー別

- 5.4.1 自動車

- 5.4.2 電子・電気

- 5.4.3 ヘルスケア・ライフサイエンス

- 5.4.4 建築・建設

- 5.4.5 消費財

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋諸国

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ノルディック諸国

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバル概要、市場概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Chase Corp.

- 6.4.2 Covestro AG

- 6.4.3 HEYO ENTERPRISES CO., LTD

- 6.4.4 HOS-Technik GmbH

- 6.4.5 Kolon Industries Inc.

- 6.4.6 Lamberti S.p.A.

- 6.4.7 Mitsubishi Chemical Group

- 6.4.8 Nippon Kayaku Co.,Ltd.

- 6.4.9 Nouryon

- 6.4.10 SANYO CHEMICAL INDUSTRIES, LTD.

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 バイオベース・ポリウレタン・マイクロスフェアの開発成長

本レポートで扱う主な質問

ポリウレタン微小球市場の現在の規模は?

ポリウレタンマイクロスフェアの市場規模は2025年に9,224万米ドルに達し、2030年には年平均成長率4.72%で1億1,616万米ドルに上昇すると予測されています。

世界の需要をリードする地域は?

アジア太平洋地域は、統合されたサプライチェーンと活況を呈している電子機器と自動車生産により、世界収益の45.62%を占めています。

どの種類別微小球が最大のシェアを占めていますか?

中空微小球が 46.54%のシェアを占めています。これは、強度を損なうことなく大幅な軽量化を実現できるためです。

最も急速に成長しているアプリケーション分野は?

医薬品、香料、農薬などのカプセル化は、2030年まで年平均成長率4.98%で成長すると予測されています。

規制は市場開発にどのような影響を与えていますか?

EUのREACH規則がジイソシアネートの取り扱いに関する研修を義務付け、職業暴露の制限を間近に控えているため、メーカーは低排出ガスやバイオベースの製剤を求めるようになっています。

*** 本調査レポートに関するお問い合わせ ***