多関節ロボットのグローバル市場予測(2025年-2032年):16kgまで、16kg~60kg、60kg~225kg、225kg以上

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Articulated Robot Market by Payload (Upto 16 Kg, 16 Kg to 60 Kg, 60 Kg to 225 Kg, More than 225 Kg), Function (Handling, Welding, Dispensing, Assembling), Type (4-axis or less, 5-axis, 6-axis or more), and Regional Analysis

多関節ロボットの市場規模とシェア分析

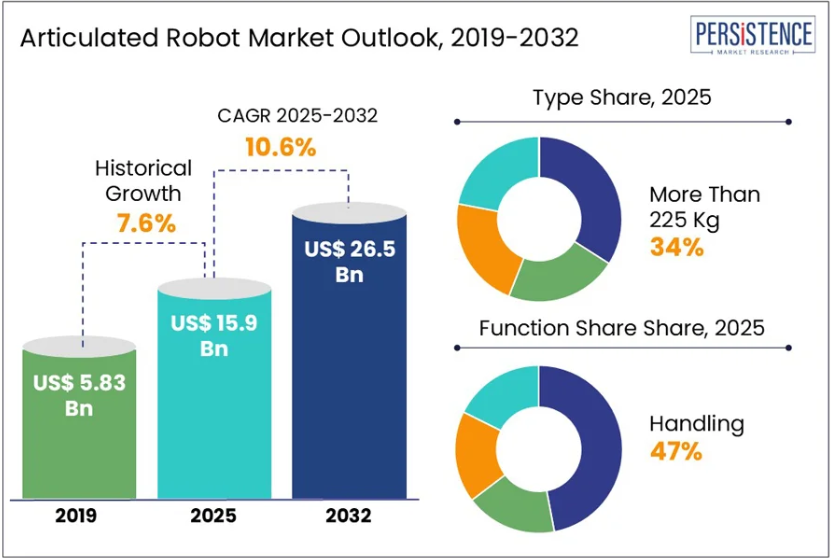

世界の多関節ロボット市場は、2025年から2032年の間に7.6%のCAGRで成長すると予測されています。市場規模は、2025年の159億米ドルから、2032年には265億米ドルへと大幅に成長すると予想されています。

世界のアームロボット市場は、主に、自動車、電気・電子、化学、ゴム、プラスチックなどのさまざまな業界におけるロボットの採用拡大によって牽引されています。精度、高効率、複雑な作業の実行能力に対する需要の高まりにより、製造および組立ラインにおけるアームロボットへの依存度が高まっています。

特に自動車業界では、溶接、塗布、組み立てなどの作業に対応できる柔軟性と効率性により、自動化が運営コストの削減と生産速度の向上を実現するため、関節式ロボットが特に求められています。

国際ロボット連盟(IFR)の 2023 年の報告書によると、多関節ロボットを含む産業用ロボット市場は、2023 年から 2026 年にかけて年平均成長率 11.3% で拡大すると予測されています。さらに、Statista によると、2023 年の世界のロボット市場は 482 億米ドルと評価され、多関節ロボットが大きなシェアを占めています。これは主に、電子機器製造や自動車生産などの高成長業界からの需要が牽引しています。

市場の主なハイライト

- 自動車およびエレクトロニクス分野における自動化の需要の高まりは、高精度作業や生産効率の向上のためにますます利用される多関節ロボットの採用を推進しています。

- 多関節ロボットの柔軟性、精度、および可搬重量の技術の進歩により、その用途の範囲が拡大し、製造の自動化における役割が強化されています。

- アジア太平洋地域、特に中国やインドなどの新興産業セクターは、関節ロボット市場の著しい成長を推進しており、製造および組立ライン用途での採用が大幅に増加すると予想されています。

- 人工知能(AI)とモノのインターネット(IoT)の関節ロボットへの統合は、複雑で多様な製造環境を最適化できる、スマートで適応性の高い自動化の機会を提供しています。

- 積載量別では、60 kg から 225 kg の積載量カテゴリーは、さまざまな産業分野における高積載量オートメーションソリューションの需要に牽引され、2032 年までに 8.4% の CAGR を記録すると予想されています。

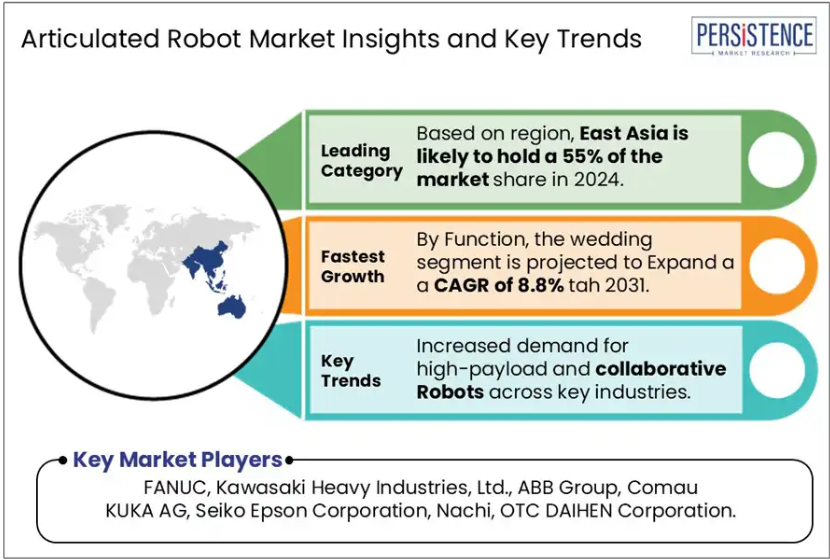

- 機能別では、業界が精度と速度の向上のために溶接プロセスの自動化を進めていることから、溶接分野は 2032 年まで 8.8% の CAGR を記録すると予測されています。

- ドイツは、先進的な製造および産業オートメーションのハブとしての地位を維持しており、2031年まで7.8%のCAGRでヨーロッパ市場を支配すると予測されています。

- 韓国は、堅調な産業発展と製造プロセスにおけるロボットソリューションの採用拡大に支えられ、2032年までに8.2%のCAGRという大幅な成長率を見込むことができます。

ドイツ、力強い成長と自動車分野に注力し、ヨーロッパの多関節ロボット市場をリード

ドイツは、2032年まで7.8%という著しいCAGRを達成し、ヨーロッパにおける多関節ロボット市場のリーダーとしての地位を固める見通しです。この優位性は、ロボットの自動化を早期に導入した自動車製造をはじめとする、強固な産業基盤に支えられています。ドイツの高度な技術インフラ、熟練した労働力、インダストリー4.0への取り組みは、さまざまな業界における自動化の普及を後押しする主な要因となっています。

ドイツは、自動車生産ライン、精密工学、その他の産業用途に多関節ロボットを採用することで、ヨーロッパ地域をリードしてきました。これは主に、溶接、組み立て、材料搬送などの作業にロボットが使用される、高精度製造の需要によって推進されています。2024 年、ヨーロッパは 30% の市場シェアを占める見通しです。

ヨーロッパの他の国々と比較すると、ドイツは製造プロセスの自動化に重点を置き、大手自動車メーカーのハブとしての役割を担っている点で、この地域において際立った存在となっています。ドイツ市場における注目すべき競合企業は、ロボット工学および自動化ソリューションを専門とする KUKA AG です。2024年3月、KUKA は、高精度な産業用作業用に設計された新しいロボットアームを発売し、成長を続ける多関節ロボット市場での地位を強化しました。

エレクトロニクスおよび自動車分野への積極的な投資が韓国市場の需要を牽引

東アジアの多関節ロボット市場は、2025年に55%の市場シェアを獲得し、大幅な成長が見込まれています。韓国は、エレクトロニクスおよび自動車業界向けのロボット工学への多額の投資を背景に、2032年まで約8.2%のCAGRで成長すると予想されています。

政府支援のスマートファクトリー構想や自動化推進策も、韓国市場の地位をさらに強化し、主要製造分野におけるロボットシステムの普及を後押ししています。韓国は、技術革新で優位な中国や日本とは一線を画し、エレクトロニクスや半導体分野における高精度アプリケーションに重点を置いている点が特徴です。

中国や日本に比べ、韓国は小規模ながらイノベーション主導の製造業が急速に成長しています。一方、中国は大量生産の自動車および電子機器組立に多関節ロボットに大きく依存しており、日本はロボット工学の革新に重点を置いているため、明確な競争関係にあります。

日本の大手競合企業である安川電機は、2025年1月に、精密産業における多軸操作に最適化された新しい多関節ロボットモデルを発表しました。これは、この地域における競争の激化を示すものです。

225 kg 以上の多関節ロボットが、重工業分野での旺盛な需要を牽引

多関節ロボット市場は大幅な成長が見込まれ、「225 kg 以上」の可搬重量カテゴリーが 8.3% の CAGR で市場を支配すると予測されています。このセグメントは、自動車、金属、機械、建設などの業界における重工業用途で重要な役割を果たしており、世界市場で 34% 以上の大きなシェアを占めています。これらのロボットは、大型部品の組み立て、重量物の運搬、過酷な環境での高精度作業など、重要な作業に不可欠です。

60kg から 225kg のカテゴリーは、力強い成長を見せていますが、主に溶接や材料の分配など、中規模の製造作業における汎用性で支持されています。世界的には、「225kg 以上」のセグメントは、自動車業界で車体や大型機械の組み立てに利用され、その存在感を高めています。金属および機械業界では、比類のない効率で大規模生産を支えています。その採用は、人間労働に比べて作業安全性の向上、一貫性、生産性の向上を求める需要に後押しされており、高度に自動化された経済において優位性を発揮しています。ファナック株式会社は、このカテゴリーにおける主要な競合企業です。

- 2024年3月、ファナックは自動車や重機械製造業界をターゲットに、極限の耐久性と精度を追求した新世代の高荷重対応多関節ロボットシリーズを発表しました。この新製品の発売は、同社のセグメントにおける競争優位性を浮き彫りにしています。

ハンドリングセグメントは、高い成長と業界における精度に対する需要により、トップの座を占めています。

多関節ロボット市場のハンドリングセグメントは、さまざまな業界における材料の搬送、積み下ろし作業での普及により、2025年から2032年にかけて年平均成長率7.6%と高い成長が見込まれています。このハンドリング用多関節ロボットは、高い精度と信頼性で反復作業を効率的に実行できることから、2025年には47%という大きな市場シェアを占める見通しです。この分野には、スピードと精度が不可欠な自動車や電子機器の製造が含まれます。

ハンドリングロボットは、生産ラインにシームレスに統合でき、物流、倉庫、重工業のワークフローを効率化できる点で特に高く評価されています。世界的には、生産ラインへのシームレスな統合により、物流、倉庫、重工業のワークフローの最適化をサポートするハンドリングロボットが主流となっています。

自動車業界では、組み立て時の部品搬送にロボットが活用されており、エレクトロニクス業界では、精密部品の正確な取り扱いにロボットが活用されています。KUKA AG は、ハンドリングロボット分野における有力な競合企業です。

- 2024年2月、KUKA は、物流および製造アプリケーションの効率向上を目的とした、AI 駆動の制御システムを搭載した高度なハンドリングロボットを発表しました。

市場紹介と傾向分析

世界の多関節ロボット市場は、自動化の進歩と業界全体の効率化への需要の高まりを背景に、成長の機会が拡大しています。新興市場、特にアジア太平洋地域では、自動車および電子機器製造分野において多関節ロボットの採用が大幅に増加しています。

AI と IoT の統合の進歩は、インテリジェントな自動化ソリューションの可能性を広げ、イノベーションと成長の潜在力が高いダイナミックな市場環境を生み出しています。現在、市場では、より高い可搬重量のロボットの採用拡大や、人間と協調して作業を行うように設計された協働ロボットの普及などの傾向が見られます。

自動車、エレクトロニクス、食品加工などの主要業界では、高精度な作業、運用コストの削減、生産性の向上のために、多関節ロボットが導入されています。

また、各国政府も、有利な政策を通じて自動化の導入を支援しており、市場の勢いをさらに後押ししています。

進化するトレンドは、特定のエンドユーザーアプリケーションと密接に関連しています。例えば、自動車業界では、溶接や組み立てに多関節ロボットが広く使用されていますが、エレクトロニクスメーカーは、精密な取り扱い作業やディスペンシング作業に多関節ロボットを頼りにしています。この相関関係は、エンドユーザーの多様なニーズに応える、カスタマイズされたロボットソリューションの関連性が高まり、市場の継続的な拡大を確実なものにしていることを強調しています。

これまでの成長と今後の見通し

多関節ロボットのこれまでの成長率 10.6% は、自動車、エレクトロニクス、化学などの業界における自動化の初期需要が主な要因です。これらの業界では、生産性と精度の向上が求められたため、組み立て、マテリアルハンドリング、溶接などの作業にロボットが採用されました。この需要の急増は、労働力不足や品質管理の必要性により、自動化が重要な投資となったことが影響しています。

市場が成熟するにつれて、先進国では成長が鈍化しましたが、新興市場や協働ロボットの進歩により、引き続き大きな成長の機会が見込まれています。人工知能や機械学習がロボットシステムに統合されることで、その機能はさらに拡大しています。

- 2024年3月、ABB は、自動車業界の生産ラインにおけるエネルギー効率の向上と運用コストの削減を目的とした、新世代の多関節ロボットを発売しました。

多関節ロボットの売上高は、2024年から2031年の予測期間において、年平均成長率 8% を記録すると予測されています。

市場成長の要因

自動化の需要拡大が、製造業界における多関節ロボットの需要を後押し

製造業における自動化の需要は、多関節ロボット市場の成長の主要な推進要因のひとつです。自動車、電子機器、消費財などの業界が、より高い効率、精度、速度を求める中、組み立て、材料処理、溶接などの作業にロボットによる自動化がますます導入されています。これらのロボットは、人為的ミスを減らし、品質の安定を確保し、生産性を向上させるため、生産ラインに欠かせない存在となっています。

業務効率の向上と競争優位性の維持への注目は、多関節ロボットの採用を後押しし続けています。AI、機械学習、IoT などの自動化技術の進歩により、多関節ロボットの機能がさらに強化され、生産環境への統合が進んでいます。インダストリー 4.0 の実践は、競争力を維持するために自動化が不可欠な中国やドイツなどの世界の製造拠点で特に加速しています。

- 2024年1月、KUKA AG は、生産プロセスを最適化するために AI を統合した、柔軟な製造システム向けに設計された新しいロボットを発売しました。

人件費の上昇と労働力不足が関節ロボットの導入を推進

人件費の上昇と労働力不足により、業界は関節ロボットの導入を推進しています。特定の地域では、賃金が上昇し、労働力が減少しているため、企業は品質を維持しながら運用コストを削減するという圧力に直面しています。関節ロボットは、生産プロセスを合理化し、手作業への依存度を低減する効果的なソリューションです。

ロボットは休憩なしで 24 時間稼働できるため、長期的なコストを削減しながら生産量を増加させることができます。これは、労働集約的な業務が多い業界にとって重要な要素です。この変化は、製造業の人手不足が深刻化する米国やヨーロッパなどの先進国において特に顕著です。反復的でリスクの高い作業を自動化することで、多関節ロボットは人手不足の緩和だけでなく、生産ラインの安全性も向上させます。

- 2024年2月、ファナック株式会社は、自動車組立ライン向けに、危険な作業の手作業に代わる、効率と作業者の安全性を向上させる、最新のアームロボットモデルを発表しました。

市場抑制要因

製造工程への多関節ロボットの統合

多関節ロボットを既存の製造工程に統合することは、依然として大きな課題となっています。これは、新しいロボット技術を効果的に統合するために大幅な改造が必要な、旧式のレガシーシステムを採用している業界に特に当てはまります。このような統合問題は、導入期間の延長と総コストの増加を引き起こし、特に中小企業におけるロボット導入を妨げています。

高度なロボットシステムを操作・維持できる熟練労働者の深刻な不足が課題となっています。ロボットの高度化に伴い、訓練を受けた人材の需要が急増しています。このスキル不足は、特に専門的な訓練プログラムへのアクセスが限られた地域において、導入率の低下を招いています。

主な市場機会

新興市場における多関節ロボットの需要拡大

新興市場では、多関節ロボットの需要が拡大しており、その先頭に立つのは、製造業の活況を背景とする中国です。政府の取り組みとハイテク製造への強い重点により支えられた同国の産業オートメーションの取り組みは、多関節ロボットの導入にとって大きなチャンスとなっています。

電子機器、自動車、消費財業界の生産ラインへのロボットの統合は、イノベーションに対する政府の優遇措置によってさらに強化され、中国を支配的な市場としての地位に確立しています。この傾向は、Hikvision のロボット部門である Hikrobot などの企業が、中国のメーカーが電子機器組立などの業界で生産性を向上させるための高度なロボットソリューションを導入していることに表れています。中国が自動化を推進していることから、特に産業分野において、この市場は急速に成長すると予想されます。

ドイツは、多関節ロボットと AI の統合を活用して、自動車および産業分野の効率化を推進

先進的な自動車および産業分野で知られるドイツは、人工知能(AI)と多関節ロボットの統合を活用しています。インダストリー 4.0 およびスマート製造システムへの取り組みは、AI 駆動のロボットソリューションの採用に大きなチャンスをもたらしています。

ドイツは欧州連合(EU)において自動化の導入をリードしており、業界は精密溶接、マテリアルハンドリング、組み立てなどの作業にロボットの依存度を高めています。この傾向は、BMW などの自動車大手企業に AI ベースのソリューションを導入している KUKA Robotics の例からも伺えます。インテリジェントで自己学習能力のあるロボットへの移行は、業務効率の向上と、より柔軟で適応性の高い生産ラインの実現につながります。

多関節ロボット市場の競争環境

多関節ロボット市場は、KUKA Robotics、ABB Ltd.、Fanuc Corporation、Yaskawa Electric Corporation などの主要企業が世界市場をリードし、競争が激化しています。これらの企業は、AI、機械学習、自動化の技術的進歩を活かし、自動車、エレクトロニクス、物流などの業界に多様なロボットソリューションを提供しています。

戦略的パートナーシップ、買収、地域拡大は、成長市場での地位を確保する上で重要な要素となっています。これらの企業は、成長を推進するために、製品ポートフォリオの拡大と技術力の強化に注力しています。例えば、KUKA Robotics は自動車分野向けの自動化ソリューションに多額の投資を行っており、ABB はロボットの性能向上のために AI の統合を重視しています。

ファナックと安川電機は、産業オートメーションの急成長を活かし、アジア太平洋地域での事業拡大を進め、長期的な成長を目指しています。こうした戦略により、世界的なオートメーション需要の高まりに対応しながら、リーダーシップを維持しています。

最近の業界動向

- 2024年3月、KUKA Robotics は、柔軟な製造環境における軽量用途向けに設計された新しい KUKA LBR iisy シリーズを発売しました。この新しいロボットアームは、電子機器や消費財などの業界における自動化機能を強化し、精度と使いやすさを向上させています。

- 2024年2月、ABB Ltd. は、AI 駆動のロボットシステムに特化した米国企業 Path Robotics を買収し、ロボットオートメーションソリューションを拡充しました。この買収により、ABB は AI 駆動のオートメーション分野での足場を強化し、自動車や物流などの業界におけるインテリジェントロボットの需要拡大をビジネスチャンスとして捉えることができるようになりました。

- 2024年1月、ファナック株式会社は自動車業界向けの新ロボットシリーズを発表し、AI駆動型制御システムの強化を強調しました。この技術革新は、自動車組み立てラインの柔軟性を向上させ、ロボットの適応性を高めることでダウンタイムを削減することを目的としています。

- 2023年12月、ヤスカワ電気株式会社はタイに新工場を設立し、東南アジアにおける生産能力を拡大しました。この拡張は、アジア太平洋地域、特にエレクトロニクスや食品加工などの業界における自動化ソリューションの需要の高まりに対応するためのものです。

- 2023年11月、Universal Robots(Teradyne Inc.の子会社)は、Doosan Roboticsと提携し、両社のロボット技術の強みを組み合わせた協働ロボット(コボット)の統合プラットフォームを構築しました。この提携は、さまざまな業界の中小企業向けに、より汎用性が高く、コスト効率の高いロボットの開発に焦点を当てています。

関節ロボット市場をカバーする企業

- FANUC

- Kawasaki Heavy Industries, Ltd.

- ABB Group

- Comau

- KUKA AG

- Seiko Epson Corporation

- Nachi

- OTC DAIHEN Corporation.

- OMRON Corporation

- Panasonic Corporation

- Stäubli International AG

- Mitsubishi

- Yaskawa Electric Corporation

- ESTUN AUTOMATION CO.,LTD

目次

1. 概要

1.1. グローバルな多関節ロボット市場の概況

1.2. 2025年から2032年の市場機会評価(単位:百万米ドル)

1.3. 主な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場に関する洞察

1.6. 業界動向および主な市場イベント

1.7. PMR の分析および推奨事項

2. 市場の概要

2.1. 市場の範囲と定義

2.2. 市場動向

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主な傾向

2.3. マクロ経済要因

2.3.1. グローバルセクター別見通し

2.3.2. 世界 GDP 成長見通し

2.3.3. その他のマクロ経済要因

2.4. 新型コロナの影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制の動向

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤー一覧

2.7.2. 製品メーカー一覧

2.7.3. 製品販売業者一覧

2.7.4. エンドユーザー一覧

2.8. PESTLE 分析

2.9. ポーターの 5 要因分析

3. 2018 年から 2031 年までの価格動向分析

3.1. 主なハイライト

3.2. 製品価格に影響を与える主な要因

3.3. ペイロード別価格分析

3.4. 地域別価格および過去と将来の成長動向

4. グローバルな多関節ロボットの展望: 過去(2018 年~2023 年)および予測(2025 年~2032 年

4.1. 主なハイライト

4.1.1. 市場規模(台数)予測

4.1.2. 市場規模(百万米ドル)および前年比成長率

4.1.3. 絶対的な機会(米ドル

4.2. 市場規模(百万米ドル)および数量(台)の分析と予測

4.2.1. 過去の市場規模(百万米ドル)および数量(台)の分析、2019 年~2024 年

4.2.2. 現在の市場規模(百万米ドル)および数量(台)の分析と予測、2024 年~2031 年

4.3. グローバルな多関節ロボットの展望:ペイロード

4.3.1. 概要/主な調査結果

4.3.2. 2019年から2024年までの市場規模(百万米ドル)および販売数量(台)の分析(ペイロード別

4.3.3. 2025年から2032年までの市場規模(百万米ドル)および販売数量(台)の分析と予測(ペイロード別

4.3.3.1. 16 kg まで

4.3.3.2. 16 kg から 60 kg

4.3.3.3. 60 kg から 225 kg

4.3.3.4. 225 kg 以上

4.4. 市場の魅力度分析:ペイロード

4.5. グローバルな多関節ロボットの展望:機能

4.5.1. はじめに / 主な調査結果

4.5.2. 機能別、2019年から2024年の過去の市場規模(百万米ドル)および数量(台)の分析

4.5.3. 機能別、2025年から2032年の現在の市場規模(百万米ドル)および数量(台)の分析と予測

4.5.3.1. ハンドリング

4.5.3.2. 溶接

4.5.3.3. ディスペンシング

4.5.3.4. 組み立て

4.6. 市場の魅力度分析:機能

4.7. グローバルな多関節ロボットの展望:種類別

4.7.1. 概要/主な調査結果

4.7.2. 過去市場規模(百万米ドル)および数量(台)分析、種類別、2019年~2024年

4.7.3. 現在の市場規模(百万米ドル)および数量(台)分析、種類別、2025年~2032年

4.7.3.1. 4軸以下

4.7.3.2. 5軸

4.7.3.3. 6軸以上

4.8. 市場の魅力度分析:種類別

4.9. グローバルな多関節ロボットの展望:最終用途業界別

4.9.1. 概要/主な調査結果

4.9.2. 2019年から2024年までの市場規模(百万米ドル)および数量(台)の分析、最終用途業界別

4.9.3. 2025年から2032年までの市場規模(百万米ドル)および数量(台)の分析と予測、最終用途業界別

4.9.3.1. 自動車

4.9.3.2. 電気・電子

4.9.3.3. 化学、ゴム、プラスチック

4.9.3.4. 金属および機械

4.9.3.5. 食品および飲料

4.9.3.6. 精密工学および光学

4.9.3.7. 医薬品および化粧品

4.9.3.8. その他

4.10. 市場の魅力度分析:最終用途業界

5. グローバルな多関節ロボットの展望:地域別

5.1. 主なハイライト

5.2. 2019年から2024年までの地域別市場規模(百万米ドル)および数量(台)の分析

5.3. 2025年から2032年までの地域別市場規模(百万米ドル)および数量(台)の分析と予測

5.3.1. 北米

5.3.2. ヨーロッパ

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. 中南米

5.3.6. 中東・アフリカ

5.4. 市場の魅力度分析:地域

6. 北米多関節ロボットの展望:過去(2018年~2023年)および予測(2025年~2032年

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年から2024年の過去の市場規模(百万米ドル)および数量(台数)の分析

6.3.1. 国別

6.3.2. 積載量別

6.3.3. 機能別

6.3.4. 種類別

6.3.5. 最終用途業界別

6.4. 現在の市場規模(百万米ドル)および数量(台)の分析と予測、国別、2025年から2032年

6.4.1. 米国

6.4.2. カナダ

6.5. 2025年から2032年までの市場規模(百万米ドル)および数量(台数)の分析と予測、積載量別

6.5.1. 16 kg以下

6.5.2. 16 kgから60 kg

6.5.3. 60 kg~225 kg

6.5.4. 225 kg 以上

6.6. 機能別現在の市場規模(百万米ドル)および数量(台)の分析と予測、2025年から2032年

6.6.1. ハンドリング

6.6.2. 溶接

6.6.3. ディスペンシング

6.6.4. 組み立て

6.7. 2025年から2032年までの種類別市場規模(百万米ドル)および数量(台)の分析と予測

6.7.1. 4軸以下

6.7.2. 5軸

6.7.3. 6軸以上

6.8. 2025年から2032年までの最終用途業界別の現在の市場規模(百万米ドル)および数量(台)の分析と予測

6.8.1. 自動車

6.8.2. 電気・電子

6.8.3. 化学、ゴム、プラスチック

6.8.4. 金属および機械

6.8.5. 食品および飲料

6.8.6. 精密工学および光学

6.8.7. 医薬品および化粧品

6.8.8. その他

6.9. 市場の魅力度分析

7. ヨーロッパの多関節ロボットの展望:過去(2018年~2023年)および予測(2025年~2032年

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年から2024年の過去の市場規模(百万米ドル)および数量(台数)の分析

7.3.1. 国別

7.3.2. 積載量別

7.3.3. 機能別

7.3.4. 種類別

7.3.5. 最終用途業界別

7.4. 現在の市場規模(百万米ドル)および数量(単位)の分析と予測、国別、2025年から2032年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. ヨーロッパその他

7.5. 2025年から2032年までの市場規模(百万米ドル)および数量(台数)の分析と予測、積載量別

7.5.1. 16 kg以下

7.5.2. 16 kgから60 kg

7.5.3. 60 kg~225 kg

7.5.4. 225 kg 以上

7.6. 機能別現在の市場規模(百万米ドル)および数量(台)の分析と予測、2025年から2032年

7.6.1. ハンドリング

7.6.2. 溶接

7.6.3. ディスペンシング

7.6.4. 組み立て

7.7. 2025年から2032年までの種類別市場規模(百万米ドル)および数量(台)の分析と予測

7.7.1. 4軸以下

7.7.2. 5軸

7.7.3. 6軸以上

7.8. 2025年から2032年までの市場規模(百万米ドル)および数量(台)の分析と予測、最終用途業界別

7.8.1. 自動車

7.8.2. 電気・電子

7.8.3. 化学、ゴム、プラスチック

7.8.4. 金属および機械

7.8.5. 食品および飲料

7.8.6. 精密工学および光学

7.8.7. 医薬品および化粧品

7.8.8. その他

7.9. 市場の魅力度分析

8. 東アジアの多関節ロボットの展望:過去(2018年~2023年)および予測 (2025 年から 2032 年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019 年から 2024 年までの過去の市場規模 (百万米ドル) および数量 (台) 分析

8.3.1. 国別

8.3.2. 積載量別

8.3.3. 機能別

8.3.4. 種類別

8.3.5. 最終用途業界別

8.4. 現在の市場規模(百万米ドル)および数量(台数)の分析と予測、国別、2025年から2032年

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. 2025年から2032年までの市場規模(百万米ドル)および数量(台)の分析と予測、積載量別

8.5.1. 16 kg まで

8.5.2. 16 kg から 60 kg

8.5.3. 60 kg から 225 kg

8.5.4. 225 kg 以上

8.6. 機能別現在の市場規模(百万米ドル)および数量(台)の分析と予測、2025年から2032年

8.6.1. ハンドリング

8.6.2. 溶接

8.6.3. ディスペンシング

8.6.4. 組み立て

8.7. 2025年から2032年までの種類別市場規模(百万米ドル)および数量(台)の分析と予測

8.7.1. 4軸以下

8.7.2. 5軸

8.7.3. 6軸以上

8.8. 2025年から2032年までの最終用途業界別市場規模(百万米ドル)および数量(台)の分析と予測

8.8.1. 自動車

8.8.2. 電気・電子

8.8.3. 化学、ゴム、プラスチック

8.8.4. 金属・機械

8.8.5. 食品および飲料

8.8.6. 精密工学および光学

8.8.7. 医薬品および化粧品

8.8.8. その他

8.9. 市場の魅力度分析

9. 南アジアおよびオセアニアの多関節ロボットの展望:過去(2018 年~2023 年)および予測(2025 年~2032 年

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019 年から 2024 年までの市場規模(百万米ドル)および数量(台数)の分析

9.3.1. 国別

9.3.2. 積載量別

9.3.3. 機能別

9.3.4. 種類別

9.3.5. 最終用途業界別

9.4. 2025年から2032年までの国別市場規模(百万米ドル)および数量(台)の分析と予測

9.4.1. インド

9.4.2. 東南アジア

9.4.3. ANZ

9.4.4. 南アジアおよびオセアニアのその他

9.5. 2025年から2032年までのペイロード別現在の市場規模(百万米ドル)および数量(台)の分析と予測

9.5.1. 16 kgまで

9.5.2. 16 kgから60 kg

9.5.3. 60 kg~225 kg

9.5.4. 225 kg 以上

9.6. 機能別現在の市場規模(百万米ドル)および数量(台)の分析と予測、2025 年から 2032 年

9.6.1. ハンドリング

9.6.2. 溶接

9.6.3. ディスペンシング

9.6.4. 組み立て

9.7. 2025年から2032年までの種類別市場規模(百万米ドル)および数量(台)の分析と予測

9.7.1. 4軸以下

9.7.2. 5軸

9.7.3. 6軸以上

9.8. 2025年から2032年までの最終用途業界別の現在の市場規模(百万米ドル)および数量(台)の分析と予測

9.8.1. 自動車

9.8.2. 電気・電子

9.8.3. 化学、ゴム、プラスチック

9.8.4. 金属および機械

9.8.5. 食品および飲料

9.8.6. 精密工学および光学

9.8.7. 医薬品および化粧品

9.8.8. その他

9.9. 市場の魅力度分析

10. 中南米の多関節ロボットの展望:過去(2018 年~2023 年)および予測(2025 年~2032 年

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年から2024年の過去の市場規模(百万米ドル)および数量(台数)の分析

10.3.1. 国別

10.3.2. 積載量別

10.3.3. 機能別

10.3.4. 種類別

10.3.5. 最終用途業界別

10.4. 現在の市場規模(百万米ドル)および数量(台)の分析と予測、国別、2025年から2032年

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. 中南米その他

10.5. 2025年から2032年までの市場規模(百万米ドル)および数量(台)の分析と予測、積載量別

10.5.1. 16 kg以下

10.5.2. 16 kgから60 kg

10.5.3. 60 kg~225 kg

10.5.4. 225 kg 以上

10.6. 機能別現在の市場規模(百万米ドル)および数量(台)の分析と予測、2025 年から 2032 年

10.6.1. ハンドリング

10.6.2. 溶接

10.6.3. ディスペンシング

10.6.4. 組み立て

10.7. 2025年から2032年までの種類別市場規模(百万米ドル)および数量(台)の分析と予測

10.7.1. 4軸以下

10.7.2. 5軸

10.7.3. 6軸以上

10.8. 2025年から2032年までの市場規模(百万米ドル)および数量(台)の分析と予測、最終用途業界別

10.8.1. 自動車

10.8.2. 電気・電子

10.8.3. 化学、ゴム、プラスチック

10.8.4. 金属および機械

10.8.5. 食品および飲料

10.8.6. 精密工学および光学

10.8.7. 医薬品および化粧品

10.8.8. その他

10.9. 市場の魅力度分析

11. 中東・アフリカ 関節ロボットの展望:過去(2018年~2023年)および予測(2025年~2032年

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2024年の市場規模(百万米ドル)および数量(台)の分析

11.3.1. 国別

11.3.2. 積載量別

11.3.3. 機能別

11.3.4. 種類別

11.3.5. 最終用途業界別

11.4. 現在の市場規模(百万米ドル)および数量(台数)の分析と予測、国別、2025年から2032年

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東・アフリカその他

11.5. 現在の市場規模(百万米ドル)および数量(単位)の分析と予測、積載量別、2025年から2032年

11.5.1. 16 kg

11.5.2. 16 kgから60 kg

11.5.3. 60 kgから225 kg

11.5.4. 225 Kg 以上

11.6. 機能別現在の市場規模(百万米ドル)および数量(台)の分析と予測、2025 年から 2032 年

11.6.1. ハンドリング

11.6.2. 溶接

11.6.3. ディスペンシング

11.6.4. 組み立て

11.7. 2025年から2032年までの種類別現在の市場規模(百万米ドル)および数量(台)の分析と予測

11.7.1. 4軸以下

11.7.2. 5軸

11.7.3. 6軸以上

11.8. 2025年から2032年までの市場規模(百万米ドル)および数量(台)の分析と予測、最終用途業界別

11.8.1. 自動車

11.8.2. 電気・電子

11.8.3. 化学、ゴム、プラスチック

11.8.4. 金属・機械

11.8.5. 食品および飲料

11.8.6. 精密工学および光学

11.8.7. 医薬品および化粧品

11.8.8. その他

11.9. 市場の魅力度分析

12. 競争環境

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. ペイロード別競争の激しさのマップ

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

12.3.1. ファナック

12.3.1.1. 概要

12.3.1.2. セグメントおよび製品

12.3.1.3. 主要財務情報

12.3.1.4. 市場動向

12.3.1.5. 市場戦略

12.3.2. 川崎重工業株式会社

12.3.3. ABB グループ

12.3.4. コマウ

12.3.5. クカ AG

12.3.6. セイコーエプソン株式会社

12.3.7. ナチ

12.3.8. OTC ダイヘン株式会社.

12.3.9. オムロン株式会社

12.3.10. パナソニック株式会社

12.3.11. スタウブリ・インターナショナル AG

12.3.12. 三菱

12.3.13. ヤスカワ電気株式会社

12.3.14. ESTUN AUTOMATION CO., LTD

12.3.15. その他の企業

13. 付録

13.1. 研究方法論

13.2. 研究仮定

13.3. 略語と略称

*** 本調査レポートに関するお問い合わせ ***