鉱業用潤滑油のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

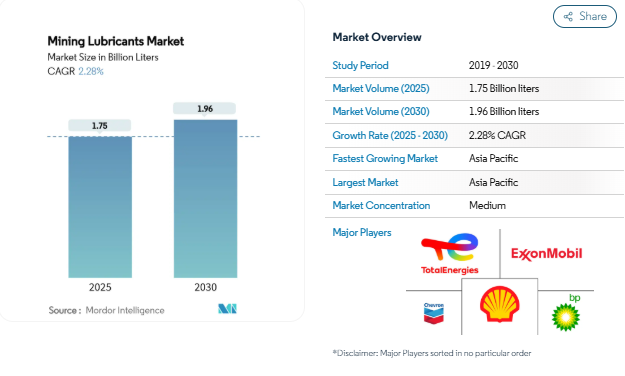

鉱業用潤滑油の市場規模は、2025年に17.5億リットルと推定され、予測期間(2025〜2030年)の年平均成長率(CAGR)は2.28%で、2030年には19.6億リットルに達する見込みです。この着実な軌道は、効率的な集中潤滑システムの幅広い使用、ドレイン間隔の延長、および容量消費を抑える高級合成油配合によってバランスが取れた鉱業生産量の増加を反映しています。需要は、常時稼働のセンサーガイド付き潤滑を必要とする自律走行式運搬車両に支えられ、脆弱な生物群における環境規則が生分解性オイルの採用を加速しています。アジア太平洋と北米では、石炭が豊富な鉱山の拡張がベースライン量を下支えしていますが、不要な交換を削減するリアルタイムの状態監視が成長を抑制しています。そのため、競争戦略は、純粋な量販よりも、付加価値サービス、予知保全サポート、高性能油剤に傾いています。

炭鉱活動の拡大

オーストラリア、中国、インド、米国の生産者は、脱炭素化の圧力にもかかわらず、火力石炭の生産量を安定的に維持しています。オーストラリアは、鉄鉱石と石炭の生産能力を増強するため、鉱業部門への投資を倍増させ、ドラッグラインや運搬トラックに使用される大型エンジンオイルやグリスの需要を強化[1]オーストラリア準備銀行、「金融政策に関する声明-鉱業投資の動向」、rba.gov.au. カナダのオイルサンド生産量は2024年後半に190万b/dまで上昇し、デボトルネッキング・プロジェクトによりアップグレード設備の生産能力は60万b/dまで引き上げられ、極端な高温と高汚染条件に対する潤滑油のニーズに拍車がかかりました。石炭採掘場の大型装置は、予定外の停止を削減するために、より長いサービス間隔を持つ高性能潤滑油に依存しています。しかし、電力セクターの脱炭素化に関連する世界的な石炭需要の不確実性は、この原動力の寿命を制限する可能性があります。

ハードロック鉱山の急速な能力増強

銅、金、レアアースの新しい採掘場では、自動化された高圧装置が地下深くに設置され、潤滑油の複雑さが増しています。オペレーターは、センサー付きの油圧ショベルとハイレシオギアボックスを設置し、熱安定性に優れた合成油を必要とします。2030年までに化石燃料を使用しないシステムを目標とするLiebherrのゼロエミッション掘削ロードマップは、トランスミッションとベアリングセットのために調整された潤滑油に依然として依存する電気およびハイブリッドドライブトレインへのシフトを示しています。予測保守プラットフォームは、リアルタイムの摩擦と温度のデータを供給して交換間隔を最適化し、稼働時間を守りながら無駄を省きます。チリの銅ベルトや西オーストラリアの金鉱地帯でハードロックの拡張が盛んになるにつれて、高負荷と温度スパイクを管理する特殊な潤滑油は、プレミアム価格を要求しています。

潤滑油の強度を高める最新の高馬力装置

カミンズ社のQSK95エンジンに代表されるように、ウルトラクラスの運搬トラックは現在4,400馬力を超え、サンプの容積と運転温度を増大させています。MTUのシリーズ4000エンジンは、生産性を15%向上させ、燃料を12%節約しますが、耐酸化性を高めたオイルを要求します。高馬力化により、熱衝撃下でも粘度と皮膜強度を維持する合成潤滑油の採用が進んでいます。装置メーカーは、半合成または全合成処方を指定することが増えており、鉱業用潤滑油市場のプレミアム化が加速しています。また、排出ガス規制に準拠した燃焼を維持する必要性から、エンジンオイルに求められる洗浄剤や分散剤の要件も高まっており、従来の鉱物油と高度な合成油の間にある技術的な溝はさらに大きくなっています。

スマートな集中潤滑を必要とする自律運搬

運転手のいないトラックやドリルは、運転中に正確な量を計測するIoTセンサーを取り付けた自動集中潤滑ユニットに依存しています。これらのシステムは、作業員を危険地帯から排除し、一貫性を高め、装置の運転中に潤滑を行い、ダウンタイムを削減します。データ分析プラットフォームは、振動、負荷、およびオイルの状態メトリクスを分析して潤滑油の補充を予測し、コンポーネントの寿命を延ばし、サービスを生産スケジュールに合わせます。オーストラリアのピルバラやネバダ州のゴールドベルトで鉱山が自律走行車両を導入するにつれて、手動チェックなしで数ヶ月間機能する、より長寿命のグリースやオイルに需要がシフトしています。

原油価格の変動が基油コストを押し上げ

潤滑油メーカーは、原油価格が高騰するとマージンの圧迫に直面します。シェルは、ドイツのハイドロクラッカーを年産30万トンのIII族基油に転換することで、地域の供給回復力を改善し、二酸化炭素排出量を年産62万トン削減しましたが、鉱山事業者へのコスト転嫁は依然として避けられません[2]Shell Global, 「Shell Converts German Hydrocracker to Base Oil Production,」 shell.com. 鉱業者は、油の使用量を削減する状態ベースのメンテナンスを採用することで、価格設定と付加価値のある技術サポートのバランスを取るようサプライヤーに圧力をかけ、変動を相殺します。プレミアム合成油は、リッターあたりの価値を高めることで、マージンの変動を部分的にヘッジしています。

リアルタイムの状態監視による長いドレイン間隔

ケンブリッジ・アプライド・システムズのSPL571のようなインライン粘度計は、オイルの劣化を常時測定し、オペレータが安全にドレインを延長し、潤滑油の購入を削減することを可能にします。振動解析とフェログラフィ解析を統合した予測プラットフォームにより、鉱山は故障を回避し、オイル寿命を最適化することができます。このような利益は、より長いサイクルに耐えられる高性能配合への需要を高める一方で、量的販売を構造的に抑制するため、サプライヤーはサービス契約と性能保証に注力せざるを得なくなります。

セグメント分析

ベースストック別: 合成油が鉱油の優位性を侵す

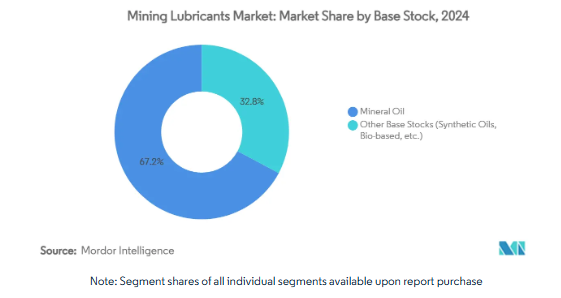

鉱物油は、コスト優位性と確立された供給により、2024年の鉱業用潤滑油市場シェアの67.19%を維持。しかし、高馬力の機械、より深い坑内、極端な環境は鉱油の能力を凌駕するため、2030年までの年平均成長率は3.09%で合成油が加速します。鉱業用潤滑油の市場規模における合成油は、安定した粘度、耐酸化性、およびサービスダウンタイムを短縮する長期的なドレインが利点です。Chevronの大型合成と半合成の展開は、燃費を向上させる長寿命の潤滑油に対するOEMの支持を強調しています。バイオベースの潤滑油は依然としてニッチですが、特に北極圏、アマゾン、島の鉱山など、厳しい生分解性を必要とする環境許可の下で成長しています。

合成潤滑油のプレミアム性は、ドレインインターバルが伸びるにつれて鉱物性代替品とのコスト差を縮め、ライフサイクル経済性を改善します。自律的な運搬と相まって、合成樹脂の優れた皮膜保持力はベアリングの故障を減らし、より高い初期価格を正当化し、アップタイムに報いるパフォーマンスベースの契約へと調達を傾けます。

種類別: エンジンオイルがリード、特殊フルードが加速

ほぼすべての運搬トラック、ローダー、ショベルが高出力のディーゼルエンジンを使用しているため、エンジンオイルは2024年に鉱業用潤滑油市場規模の42.28%を占めました。馬力の上昇とNOx規制の強化により、高い洗浄性、耐摩耗性、煤煙制御特性を持つ配合が必要です。カミンズ社の4,400馬力のQSK95パワープラントは、低SAPS合成油を指定しており、ターボチャージャーのベアリングを保護し、ライナーの研磨を制御するプレミアムオイルに対するOEMの需要を示しています。

装置の複雑化に伴い、油圧作動油とトランスミッションオイルが2030年までの年平均成長率2.97%を記録。遠隔操作ドリルや電気駆動トラックは、高精度の油圧システムやギアシステムを使用しており、せん断安定性粘度向上剤、耐水性、銅腐食防止剤を含む作動油を必要としています。集中システム用グリースは自律的な運搬とともに増加し、耐水洗浄性のためにカルシウム-スルホネート錯体が好まれます。バイオ油圧オイルは、流出による罰則が高まる環境的に敏感なゾーンでシェアを拡大。

地域分析

アジア太平洋地域の2024年の鉱業用潤滑油市場シェアは39.65%で、オーストラリア、インドネシア、インドにおける大量の鉱物生産を反映しています。継続的な投資により、ピルバラとカリマンタンから鉄鉱石と石炭の輸出が続いており、中国の不動産減速にもかかわらず需要が維持されています。オーストラリア準備銀行は、潤滑油の生産量を支える鉱業設備投資の倍増を指摘。タイにあるシェルのグリース工場は年産1万5,000トンと3倍に増加し、東南アジア最大となり、この地域の供給を支えています。エクソンモービルのシンガポールにおける2万b/dのベースオイル増設は、先進的なEHCグレードを供給し、原料確保を強化するもの。中国の輸入引上げが緩和される一方で、インドの都市部成長がそれを補い、2030年までの年平均成長率は3.72%。

北米は依然として技術的に進んでおり、カナダのオイルサンドやアメリカの銅鉱山では自律走行する車両がIoT連動潤滑の普及を後押ししています。シェルとホイットモアのジョイント・ベンチャーは、グリース、オイル、自動配送ハードウェアにまたがるターンキー信頼性ソリューションを提供し、鉱山オペレーターの操業アップタイムを向上させます。2024年に記録的な190万b/dのオイルサンド生産量とアップグレーダーの能力増強により、極寒のオペレーション全体で安定した潤滑油需要が見込まれます。環境への配慮から、水路に隣接する地域では生分解性流体の使用が奨励され、ニッチな合成油やバイオ油の利用が促進。

ヨーロッパは採掘面積が小さいため、採掘量は制限されるものの、環境コンプライアンスではリードしており、EUエコラベル認定潤滑油の早期採用を促進しています。シェルのドイツのベースオイル・プロジェクトは、国内需要の40%とEU要件の9%を満たし、グループIIIの供給不足を緩和し、排出量を削減します。スカンジナビアとイベリアの鉱山では、ドレン排出間隔を延長する高度な状態監視を導入し、販売されるリットルから供給される稼働時間へのシフトを強調しています。この地域は、循環性と炭素削減に重点を置いているため、鉱業生産高が全体的に低迷しているにもかかわらず、高性能合成樹脂とバイオオイルが成長しています。

競争環境

鉱業用潤滑油市場の断片化は中程度。シェル、BP(カストロール)、エクソンモービル、トタルエナジー、シェブロンは、ベースオイルの精製から仕上げ潤滑油の混合、現場での技術サービスまで、垂直統合を活用しています。シェルのウィットモア・ベンチャーは、グリースのノウハウと販売網を組み合わせることで、鉄道と運搬の範囲を拡大します。BPのカストロール部門の見直しは、e-モビリティフルードと利益率の高い工業用潤滑油に向けたポートフォリオの再構築を示唆。TotalEnergiesは、EUの鉱山をターゲットとした生分解性製品でQuartzのヘビーデューティー製品ラインを拡大。

テクノロジーが主戦場: IoT対応の状態監視プラットフォーム、クラウドベースのオイル分析、生分解性処方が差別化を創出。サプライヤーは、潤滑油の供給に振動分析、トレーニング、在庫管理をバンドルし、契約を商品購入から性能保証にシフトしています。エクソンモービルのシンガポールでの事業拡大とシェルのドイツでのプロジェクトは、グループII/IIIの逼迫から事業を保護し、マージンを安定させ、プレミアム製品の展開をサポートします。バイオベースオイルに注力する新規参入企業は、特化したニッチを開拓するも、世界的な流通における規模の壁に直面。

最近の業界動向

- 2025年7月 シェル・ルブリカンツは、BrenntagグループからRaj Petro Specialities Pvt. この買収により、シェル・ルブリカンツは、鉱業などの分野の顧客にサービスを提供することで、市場での存在感を高めるとともに、潤滑油のバリューチェーン全体における新たな相乗効果と規模の経済の実現を促進します。

- 2023年3月 エクソンモービルは、マハラシュトラ州産業開発公社傘下のライガド州イサンベ工業地区に、潤滑油製造施設を設立するため、約9億インドルピー(1億1,000万米ドル)を投資すると発表。工場は2025年末までに操業開始予定。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 石炭を多く産出する鉱山活動の拡大

- 4.2.2 硬岩鉱山の急速な生産能力増強

- 4.2.3 潤滑油の使用量を増加させる最新の高馬力装置

- 4.2.4 スマートな集中潤滑を必要とする自律運搬

- 4.2.5 脆弱な生態系における生分解性潤滑油の環境保護の推進

- 4.3 市場の阻害要因

- 4.3.1 原油価格の変動による基油コストの上昇

- 4.3.2 製油所の合理化によるグループIIベースオイルの供給逼迫

- 4.3.3 リアルタイム状態監視によるドレンインターバルの長期化

- 4.4 バリューチェーン分析

- 4.5 規制情勢

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

5. 市場規模・成長予測(数量)

- 5.1 ベースストック別

- 5.1.1 鉱物油

- 5.1.2 その他のベースストック(合成油、バイオベースなど)

- 5.2 種類別

- 5.2.1 エンジンオイル

- 5.2.2 ギアオイル

- 5.2.3 油圧作動油

- 5.2.4 トランスミッション油

- 5.2.5 その他の種類別(グリース、コンプレッサーオイルなど)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋諸国

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 ノルディック諸国

- 5.3.3.8 その他のヨーロッパ諸国

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米諸国

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 BP p.l.c.

- 6.4.2 Chevron Corporation

- 6.4.3 China Petrochemical Corporation (Sinopec)

- 6.4.4 Engen Petroleum (PTY) LTD

- 6.4.5 Exxon Mobil Corporation

- 6.4.6 Freudenberg

- 6.4.7 FUCHS

- 6.4.8 Gulf Oil International

- 6.4.9 Idemitsu Kosan Co.,Ltd.

- 6.4.10 LUKOIL

- 6.4.11 Petro-Canada Lubricants Inc.

- 6.4.12 PetroChina Company Limited

- 6.4.13 Quaker Houghton

- 6.4.14 Shell plc

- 6.4.15 Suncor Energy Inc.

- 6.4.16 TotalEnergies

- 6.4.17 Valvoline

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 高性能潤滑油の需要拡大

本レポートで扱う主な質問

現在の鉱業用潤滑油市場規模は?

2025年の市場規模は17.5億リットルで、2030年には19.6億リットルに達すると予測されています。

鉱業用潤滑油市場をリードする地域は?

アジア太平洋地域が39.65%の市場シェアでリードしており、2030年までの年平均成長率は3.72%と予測されています。

最も急速に成長しているベースストックセグメントは?

高馬力および自律走行装置がより長寿命で高性能の油剤を要求しているため、合成油はCAGR 3.09%で拡大します。

鉱業用途でドレイン間隔が長くなっているのはなぜですか?

リアルタイムの状態監視と予知保全システムが正確なオイルの健康データを提供し、安全なドレンインターバルの延長と潤滑油の無駄の削減を可能にします。

*** 本調査レポートに関するお問い合わせ ***