適応光学のグローバル市場予測(2025年-2032年): 波面センサー、波面変調器、制御システム、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Adaptive Optics Market by Component (Wavefront Sensor, Wavefront Modulator, Control System, Others), by End-use Industry (Consumer, Astronomy, Bio-Medical, Military & Defense, Industrial Manufacturing, Communication & Others), and Regional Analysis

適応光学の市場規模とシェア分析

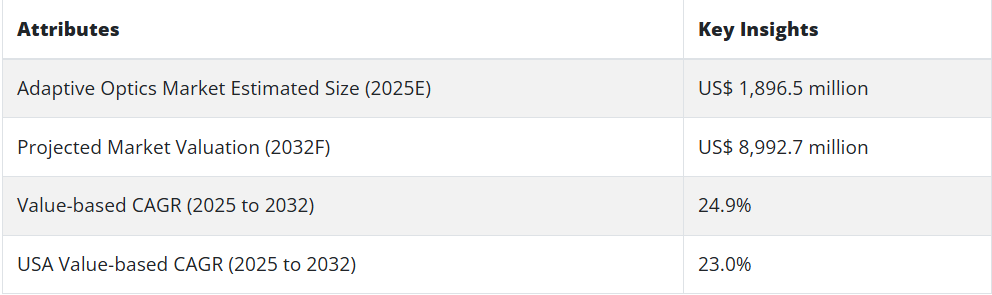

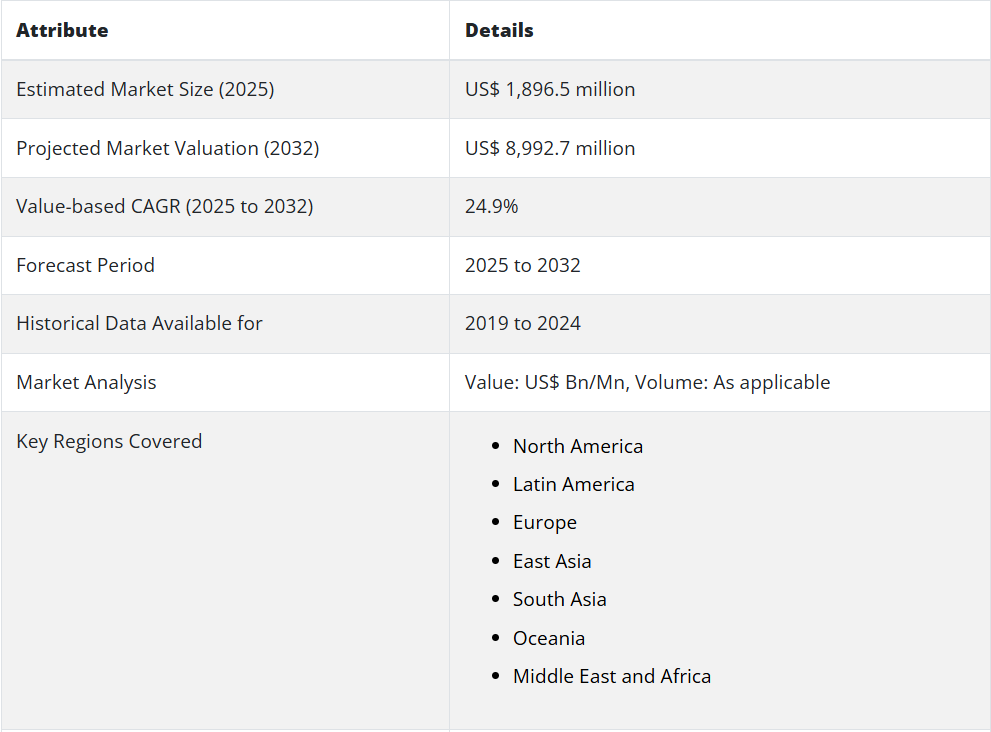

世界の適応光学市場の規模は、2032年までに89億9,270万米ドルに達すると予測されています。2025年から2032年までの年間平均成長率(CAGR)は24.9%となる見通しです。2025年の市場規模は161億8,965万米ドルでした。

入射波面の歪みを軽減するため、適応光学技術は反射面を歪ませて歪みを補正するために利用されます。適応光学システムは、製造や分光法など、多様な分野で活用されています。研究者によると、これらの分野が主な応用分野です。

2019年5月、アメリカ合衆国国立眼研究所の研究者は、網膜色素上皮が作るモザイクパターンを撮影しました。これには、生体適応光学と蛍光眼底鏡検査が利用されました。

医療分野における光学歪みを最小化するための適応光学の活用が、世界的に適応光学の需要を急増させています。一般的な光学歪みの例には、網膜画像診断と眼科があります。

Iris AO Inc. を含む複数の企業が、顧客に適応光学システムを供給しています。これらのシステムは、この技術に対するニーズの高まりに対応するため、網膜イメージングおよび眼科用に特別に製造されています。例えば、Iris AO DM は、国立衛生研究所および空軍によって網膜イメージングに使用されています。

軍事および防衛関連用途における適応光学技術の活用は、世界中で大きな注目を集めています。その用途としては、レーザー兵器、自由空間光通信、衛星監視などが挙げられます。

Boston Micromachines Corporation は、数多くの防衛機関と提携し、適応光学システムを提供しています。Boston Micromachines Corporation は、米国空軍工科大学、米国海軍研究所、NASA などの機関と頻繁に提携し、それらのプロジェクトに光学システムを提供しています。

欧州南天天文台(ESO)のような政府機関の適応光学専門部門は、現場での適応光学監視機能を提供しています。これにより、大気乱流を回避することが可能です。

2019年12月、ESOとSENER Aeroespacialは、超大型望遠鏡のM5ミラー用のサスペンションセルの設計・製造に関する契約を締結しました。この超大型望遠鏡は合計5つのミラーを装備します。

そのうち最大のものは、直径39メートルの主反射鏡を保有します。望遠鏡の適応光学システムには、M5とM4の2つのミラーが搭載されています。

2019年から2024年の適応光学市場の見通し 2025年から2032年の需要/売上予測と比較

Persistence Market Research (PMR) は、世界の適応光学市場は予測期間において 24.9% の CAGR を示すと述べています。過去の実績では、市場は 6.7% の CAGR を示しました。

過去20年間における系外惑星の発見は、科学界における系外惑星研究の重要性を高めてきました。これらの近傍の系外惑星とその形成・進化環境の直接観測は困難です。これは、中心の恒星への近接性と高いコントラスト比が原因です。

地上望遠鏡には適応光学装置の搭載が不可欠です。これらの装置は、これらの課題を克服するため、高コントラスト画像の取得を主な目的として設計されています。

例えば、宇宙論的研究のための最大の望遠鏡を建設する欧州超大型望遠鏡(ELT)プロジェクトが開始されました。このプロジェクトは、現在の技術で得られる画像の13倍明るい画像を取得するため、適応光学技術に大きく依存しています。2024年までの完成が予定されています。

一方、ESO は 2020 年 2 月、CILAS に適応光学に関する契約を授与しました。この契約は、ESO のさまざまな観測機器用の変形ミラーの製作を目的としています。ESO の望遠鏡に必要な技術を確実に利用できるように、CILAS はヨーロッパにおける研究と技術開発を推進していきます。

Persistence Market Research (PMR) が発表した適応光学市場の主な動向

- 適応光学は、世界中で数多くの用途に使用されています。

- その一部には、軍事・防衛、家電、天文探査装置、生物医学技術、工業生産などが含まれます。

- 防衛技術では、地層、多共役、レーザーガイド、多対象、自然ガイド星適応光学など、数多くの技術が使用されています。

- 適応光学技術は軍事用途のために開発され、1970年代から防衛用途に使用され始めました。

- 適応光学技術は、天文学の分野でも広く利用されています。

- 例えば、200 インチのヘール望遠鏡は、天文学の研究用途で広く利用されています。

- その用途としては、太陽系研究、星集団、太陽系外惑星探査、進化分析などが挙げられます。

- 生物医学分野では、適応光学技術は、眼科の検査技術における高解像度画像撮影に利用されています。

- 微小血管イメージング、糖尿病患者、網膜イメージングでは、光コヒーレンストモグラフィーが使用されています。

- 適応光学は、フェムト秒レーザーや高出力レーザーにもさらに使用されています。

- その用途としては、原子トラッピング、量子コンピューティング、レーザー切断、原子レベルでの光と物質の相互作用の理解などが挙げられます。

- 消費者電子機器では、ヘッドマウントディスプレイなどの製品に適応光学が活用されています。

- これらのデバイスでは、投影技術が眼鏡やコンピュータ生成ディスプレイに統合されています。

- このようなディスプレイは、バーチャルリアリティ(VR)に活用されています。

- 自由空間光通信においても適応光学が活用されています。

- 例えば、オーストラリア国立大学の天文学・天体物理学研究学校では研究が行われています。

- 同機関は適応光学製品の研究開発も進めています。

- 適応光学システムは、高速カメラと変形可能なミラーを使用して、大気の乱流を計算します。

適応光学プロバイダーにとって大きなビジネスチャンスとなる地域は?

北米は、今後 10 年間で適応光学市場でかなりのシェアを占める見通しです。2024 年の市場規模は 4 億 600 万米ドルでした。

同地域は2024年にUS$ 0.64億と評価される見込みです。2032年には北米市場はUS$ 5.98億に達すると予測されています。

例えば、Thorlabs Inc.は製品ポートフォリオに適応光学キットを提供しています。その一部製品には、Assembled AOK5 MEMS変形ミラーキットとAssembled AOKWT1ウーファー・ツイーターキットがあります。

国別洞察:

米国は、なぜ視覚科学分野における適応光学の需要が高いのでしょうか?

米国の適応光学市場は、2032 年までに 43 億米ドルに達すると予想されています。これにより、同年に 38 億米ドル の絶対的なドル機会が創出されるでしょう。

アメリカ合衆国の市場は、2019年から2024年にかけて35.8%のCAGRで成長しました。2025年から2032年にかけては23.0%のCAGRで成長すると予想されています。

Iris AO Inc. は、例えば、適応光学エンジンを提供しています。これは、光学システムに適応光学を導入するために使用される高性能制御システムです。このシステムには、変形可能なミラーが搭載されています。

また、111個のアクチュエータと、60 Hzのカメラサンプルレートを備えたシャック・ハートマンも搭載されています。さらに、カスタムアプリケーション用のC++ライブラリも搭載されています。

英国では、小型望遠鏡用適応光学の売上高が伸びるのでしょうか?

英国の適応光学市場は、2032年までに6億7,440万米ドルに達すると予想されています。これにより、今後 10 年間で 5 億 9,560 万 米ドルの絶対的なビジネスチャンスが生まれると予測されています。

英国の市場は、2019 年から 2024 年にかけて 37.4% の CAGR で成長過程にあります。2025 年から 2032 年にかけては、23.9% の CAGR で拡大すると予想されています。

イギリス政府は、2基の4メートル望遠鏡用の適応光学システム施設を建設中です。これらの施設は、レーザービーコン、システムモデリング、および国内の研究開発に活用されます。

政府はまた、2基の望遠鏡向けに自然ガイドスター(NGS)適応光学システムの設計と建設を目的とした国家プログラムに資金を提供しています。これらの望遠鏡は、イギリス赤外線望遠鏡(UKIT)とウィリアム・ハーシェル望遠鏡 (WHT)です。

前者はマウナケアにある 3.8 メートルの望遠鏡です。後者はカナリア諸島のラ・パルマにあります。

日本は適応光学ミラー生産の重要なハブになるのでしょうか?

日本の適応光学産業は、2032 年までに 11 億米ドル の規模に達すると予測されています。2032 年までに 9 億 3,060 万米ドル の絶対的な成長が見込まれています。

日本の適応光学業界は、2019年から2024年にかけて37.9%のCAGR(年平均成長率)を記録しました。2024年から2032年にかけては、24.3%のCAGRで急成長すると予想されています。

日本天文学会誌によると、日本の科学者たちは、携帯型の太陽適応光学システムを開発しました。これは、多数のコアを搭載した個人用コンピュータでの回折限界画像化に活用される見込みです。

適応光学システムは、最大1000Hzのオープンループ補正速度を実現可能です。実施された試験結果は、高速大気乱流シミュレータープラットフォームよりも優れた性能を示しました。このシステムは太陽適応光学システム専用に開発されています。

韓国を拠点とする適応光学キット製造メーカーの現状は?

韓国の適応光学市場は、2032 年までに 5 億 8590 万米ドルに達すると予想されています。これにより、評価期間において 5 億 2490 万米ドルの追加的な機会が創出されるでしょう。

韓国の適応光学市場は、2018 年から 2024 年にかけて 39.8% の CAGR で成長しました。2025年から2032年にかけては、25.4%のCAGRで拡大すると予測されています。

韓国にあるソウル国立大学天文台(SNUO)では、天文学プログラムのメンバーによって1メートルの望遠鏡が建設中です。このプログラムは、ソウル国立大学物理学・天文学部の管轄下にあります。

SNUO の観測サイズは 2 秒角です。波面センサーは、コスト効率に優れた CMOS カメラと測定された位相乱用を使用して開発されています。

必要な制御システムは、C++ 言語を使用して設計されました。このシステムは、民生用 PC で 100 Hz の閉ループ PI 補正で動作することが確認されています。

カテゴリー別の洞察

世界における適応光学顕微鏡の主要エンドユーザーは?

最終用途業界別では、2032 年までに軍事・防衛分野が世界市場をリードすると予想されます。この分野は、過去において約 38.4% の CAGR を記録しています。評価期間においては、24.7% の CAGR を記録すると予測されています。

Phasics Corporation は、例えば、長波赤外線および中波赤外線装置を提供しています。これは防衛目的で使用されています。同社の製品は、主にレンズ、フィルター、ミラーなどの光学部品の認定および品質管理に使用されています。

競争環境

適応光学システムの市場は、これらのサービスを提供する少数の企業によって統合されています。ハードウェア部品、ソフトウェア、センサーを提供する企業が、世界市場にさらに登場してくる可能性があります。サービスを提供およびレンタルする企業の傾向は、今後 10 年間で拡大すると予想されます。

例えば、

- 2023年1月、Thorlabs Inc. は、JML Optical Industry の買収を発表しました。JML は、精密光学機器のカスタム設計・製造企業です。買収は、最終的な買収契約締結により完了しました。この買収により、Thorlabs の B2B 能力は強化される見通しです。JML の 70,000 平方フィートの生産・試験用製造施設も改善される予定です。JMLの経験豊富なチームと光学デバイスに関する専門知識は、Thorlabs Inc.の売上拡大に寄与すると見込まれています。

- 2022年11月、Phasics Corpは、SID4などの適応光学製品がZeus 3ペタワットレーザービームラインに設置される見込みだと発表しました。これは波面センサーです。同社のOASysソフトウェア制御は、300mmの機械式変形ミラーです。この設置は、ガスターゲットのチャンバーで行われる予定です。設置の目的は、ターゲットで可能な限りの最大強度を得るために、正しい焦点スポットの品質を最適化し、維持することです。

カテゴリー別グローバル適応光学市場の見通し:

コンポーネント別:

- 波面センサー

- 波面変調器

- 制御システム

- その他

最終用途業界別:

- 消費者

- ヘッドマウントディスプレイ

- カメラレンズ

- その他の消費者向けデバイス

- 天文学

- 生物医学

- 眼科

- 生物医学顕微鏡

- 細胞分析

- その他の用途

- 軍事および防衛

- レーザー防衛システム

- 生体認証セキュリティ

- 監視

- その他の用途

- 工業製造

- 精密製造

- マシンビジョン

- 3D 印刷

- その他の用途

- 通信およびその他

- 自由空間光通信

- センシング

- その他の用途

地域別:

- 北米

- ヨーロッパ

- アジア太平洋

- 中南米

- 中東・アフリカ

適応光学市場で取り上げた企業

- Teledyne e2v

- Northrop Grumman Corporation

- Thorlabs Inc.

- Iris AO, Inc.

- Adaptica S.R.L.

- Active Optical Systems LLC

- OKO Technologies

- Imagine Optic Sa

- Boston Micromachines Corporation

- Phasics CORP

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要側の動向

1.3. 供給側の動向

1.4. 技術ロードマップ分析

1.5. 分析と推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

3. 市場背景

3.1. 市場動向

3.1.1. 推進要因

3.1.2. 抑制要因

3.1.3. 機会

3.1.4. 動向

3.2. シナリオ予測

3.2.1. 楽観的なシナリオにおける需要

3.2.2. 現実的なシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 製造業者

3.5.1.2. 中間参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者と流通業者

3.5.2. サプライチェーンのノードにおける付加価値と価値創造

3.5.3. 原材料供給業者一覧

3.5.4. 既存および潜在的な買い手一覧

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE およびポーターの分析

3.9. 規制の展望

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域の親市場の見通し

3.11. 生産および消費統計

3.12. 輸出入統計

4. 2019 年から 2024 年までのグローバル適応光学市場分析および 2025 年から 2032 年までの予測

4.1. 過去の市場規模(10億米ドル)および数量(台数)の分析、2019年から2024年

4.2. 2025年から2032年の現在および将来の市場規模(10億米ドル)および数量(台数)の予測

4.2.1. 前年比成長率分析

4.2.2. 絶対的な機会(米ドル)の分析

5. 2019 年から 2024 年までのグローバル適応光学市場分析、および 2025 年から 2032 年までの予測(部品別

5.1. はじめに / 主な調査結果

5.2. 2019 年から 2024 年までの市場規模(10 億米ドル)および数量(台数)の分析(部品別

5.3. 2025年から2032年までの、構成部品別の現在の市場規模(10億米ドル)および数量(台)の分析と予測

5.3.1. 波面センサー

5.3.2. 波面変調器

5.3.3. 制御システム

5.3.4. その他

5.4. 2019年から2024年までのコンポーネント別前年比成長率分析

5.5. 2025年から2032年までのコンポーネント別絶対的機会分析

6. 2019年から2024年の世界の適応光学市場分析、および2025年から2032年の予測、最終用途業界別

6.1. はじめに/主な調査結果

6.2. 2019年から2024年の最終用途業界別市場規模(10億米ドル)および数量(台)の分析

6.3. 2025年から2032年までの、最終用途業界別の現在の市場規模(10億米ドル)および数量(台)の分析と予測

6.3.1. 消費者

6.3.1.1. ヘッドマウントディスプレイ

6.3.1.2. カメラレンズ

6.3.1.3. その他の消費者向けデバイス

6.3.2. 天文

6.3.3. バイオメディカル

6.3.3.1. 眼科

6.3.3.2. バイオメディカル顕微鏡

6.3.3.3. 細胞分析

6.3.3.4. その他の用途

6.3.4. 軍事および防衛

6.3.4.1. レーザー防衛システム

6.3.4.2. 生体認証セキュリティ

6.3.4.3. 監視

6.3.4.4. その他の用途

6.3.5. 工業生産

6.3.5.1. 精密製造

6.3.5.2. マシンビジョン

6.3.5.3. 3D プリンティング

6.3.5.4. その他の用途

6.3.6. 通信およびその他

6.3.6.1. 自由空間光通信

6.3.6.2. センシング

6.3.6.3. その他の用途

6.4. 2019年から2024年までの最終用途業界別前年比成長率分析

6.5. 2025年から2032年までの最終用途業界別絶対的機会分析

7. 2019年から2024年のグローバル適応光学市場分析、および2025年から2032年の予測、地域別

7.1. はじめに

7.2. 2019年から2024年の地域別市場規模(10億米ドル)および数量(台数)の分析

7.3. 2025年から2032年までの地域別現在の市場規模(10億米ドル)および数量(台数)の分析と予測

7.3.1. 北米

7.3.2. 中南米

7.3.3. ヨーロッパ

7.3.4. アジア太平洋

7.3.5. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米適応光学市場分析 2019年から2024年、および2025年から2032年の予測、国別

8.1. 市場分類別、2019年から2024年の過去の市場規模(10億米ドル)および数量(台数)の傾向分析

8.2. 市場分類別市場規模(10億米ドル)および数量(台)予測、2025年から2032年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 構成部品別

8.2.3. 最終用途業界別

8.3. 市場の魅力度分析

8.3.1. 国別

8.3.2. 構成部品別

8.3.3. 最終用途業界別

8.4. 重要なポイント

9. 中南米の適応光学市場分析 2019年から2024年、および2025年から2032年の予測、国別

9.1. 市場分類別、2019年から2024年の過去の市場規模(10億米ドル)および数量(台数)の傾向分析

9.2. 市場分類別、2025年から2032年の市場規模(10億米ドル)および数量(台数)の予測

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. 中南米その他

9.2.2. 構成部品別

9.2.3. 最終用途業界別

9.3. 市場の魅力度分析

9.3.1. 国別

9.3.2. 構成部品別

9.3.3. 最終用途業界別

9.4. 重要なポイント

10. ヨーロッパの適応光学市場分析 2019 年から 2024 年、および 2025 年から 2032 年の予測、国別

10.1. 2019年から2024年までの市場分類別市場規模(10億米ドル)および数量(台数)の傾向分析

10.2. 2025年から2032年までの市場分類別市場規模(10億米ドル)および数量(台数)の予測

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他のヨーロッパ

10.2.2. 構成部品別

10.2.3. 最終用途業界別

10.3. 市場の魅力度分析

10.3.1. 国別

10.3.2. 構成部品別

10.3.3. 最終用途業界別

10.4. 主なポイント

11. アジア太平洋地域の適応光学市場分析 2019 年から 2024 年、および 2025 年から 2032 年の予測、国別

11.1. 過去の市場規模(10 億米ドル)および数量(台)の傾向分析、市場分類別、2019 年から 2024 年

11.2. 市場規模(10億米ドル)および数量(台)予測、市場分類別、2025年から2032年

11.2.1. 国別

11.2.1.1. 中国

11.2.1.2. 日本

11.2.1.3. 韓国

11.2.1.4. シンガポール

11.2.1.5. タイ

11.2.1.6. インドネシア

11.2.1.7. オーストラリア

11.2.1.8. ニュージーランド

11.2.1.9. その他のアジア太平洋地域

11.2.2. 構成部品別

11.2.3. 最終用途業界別

11.3. 市場の魅力度分析

11.3.1. 国別

11.3.2. 構成部品別

11.3.3. 最終用途業界別

11.4. 重要なポイント

12. 2019年から2024年の中東・アフリカ適応光学市場分析、および2025年から2032年の予測(国別

12.1. 2019年から2024年の市場分類別市場規模(10億米ドル)および数量(台数)の傾向分析

12.2. 市場規模(10億米ドル)および数量 (台数)市場分類別予測、2025年から2032年

12.2.1. 国別

12.2.1.1. 湾岸協力会議加盟国

12.2.1.2. 南アフリカ

12.2.1.3. イスラエル

12.2.1.4. 中東・アフリカその他

12.2.2. 部品別

12.2.3. 最終用途業界別

12.3. 市場の魅力度分析

12.3.1. 国別

12.3.2. 部品別

12.3.3. 最終用途業界別

12.4. 重要なポイント

13. 主要国 アダプティブオプティクス市場分析

13.1. 米国

13.1.1. 価格分析

13.1.2. 市場シェア分析、2024年

13.1.2.1. 部品別

13.1.2.2. 最終用途業界別

13.2. カナダ

13.2.1. 価格分析

13.2.2. 市場シェア分析、2024年

13.2.2.1. 構成部品別

13.2.2.2. 最終用途業界別

13.3. ブラジル

13.3.1. 価格分析

13.3.2. 市場シェア分析、2024年

13.3.2.1. 構成部品別

13.3.2.2. 最終用途別

13.4. メキシコ

13.4.1. 価格分析

13.4.2. 市場シェア分析、2024年

13.4.2.1. 構成部品別

13.4.2.2. 最終用途別

13.5. ドイツ

13.5.1. 価格分析

13.5.2. 市場シェア分析、2024年

13.5.2.1. 構成部品別

13.5.2.2. 最終用途別

13.6. 英国

13.6.1. 価格分析

13.6.2. 市場シェア分析、2024年

13.6.2.1. 構成部品別

13.6.2.2. 最終用途業界別

13.7. フランス

13.7.1. 価格分析

13.7.2. 市場シェア分析、2024

13.7.2.1. 構成部品別

13.7.2.2. 最終用途別

13.8. スペイン

13.8.1. 価格分析

13.8.2. 市場シェア分析、2024

13.8.2.1. コンポーネント別

13.8.2.2. 最終用途業界別

13.9. イタリア

13.9.1. 価格分析

13.9.2. 市場シェア分析、2024年

13.9.2.1. コンポーネント別

13.9.2.2. 最終用途業界別

13.10. 中国

13.10.1. 価格分析

13.10.2. 市場シェア分析、2024年

13.10.2.1. 構成部品別

13.10.2.2. 最終用途別

13.11. 日本

13.11.1. 価格分析

13.11.2. 市場シェア分析、2024年

13.11.2.1. 構成部品別

13.11.2.2. 最終用途別

13.12. 韓国

13.12.1. 価格分析

13.12.2. 市場シェア分析、2024年

13.12.2.1. 構成部品別

13.12.2.2. 最終用途業界別

13.13. シンガポール

13.13.1. 価格分析

13.13.2. 市場シェア分析、2024年

13.13.2.1. 構成部品別

13.13.2.2. 最終用途別

13.14. タイ

13.14.1. 価格分析

13.14.2. 市場シェア分析、2024年

13.14.2.1. 構成部品別

13.14.2.2. 最終用途別

13.15. インドネシア

13.15.1. 価格分析

13.15.2. 市場シェア分析、2024

13.15.2.1. 構成部品別

13.15.2.2. 最終用途別

13.16. オーストラリア

13.16.1. 価格分析

13.16.2. 市場シェア分析、2024

13.16.2.1. 構成部品別

13.16.2.2. 最終用途業界別

13.17. ニュージーランド

13.17.1. 価格分析

13.17.2. 市場シェア分析、2024年

13.17.2.1. コンポーネント別

13.17.2.2. 最終用途業界別

13.18. 湾岸協力会議加盟国

13.18.1. 価格分析

13.18.2. 市場シェア分析、2024年

13.18.2.1. コンポーネント別

13.18.2.2. 最終用途別

13.19. 南アフリカ

13.19.1. 価格分析

13.19.2. 市場シェア分析、2024年

13.19.2.1. 構成部品別

13.19.2.2. 最終用途別

13.20. イスラエル

13.20.1. 価格分析

13.20.2. 市場シェア分析、2024年

13.20.2.1. 構成部品別

13.20.2.2. 最終用途別

14. 市場構造分析

14.1. 競争ダッシュボード

14.2. 競争ベンチマーク

14.3. トッププレーヤーの市場シェア分析

14.3.1. 地域別

14.3.2. 構成部品別

14.3.3. 最終用途業界別

15. 競争分析

15.1. 競争の深層分析

15.1.1. Teledyne e2v

15.1.1.1. 概要

15.1.1.2. 製品ポートフォリオ

15.1.1.3. 市場セグメント別収益性

15.1.1.4. 販売拠点

15.1.1.5. 戦略の概要

15.1.1.5.1. マーケティング戦略

15.1.1.5.2. 製品戦略

15.1.1.5.3. チャネル戦略

15.1.2. ノースロップ・グラマン社

15.1.2.1. 概要

15.1.2.2. 製品ポートフォリオ

15.1.2.3. 市場セグメント別収益性

15.1.2.4. 販売拠点

15.1.2.5. 戦略の概要

15.1.2.5.1. マーケティング戦略

15.1.2.5.2. 製品戦略

15.1.2.5.3. チャネル戦略

15.1.3. Thorlabs Inc.

15.1.3.1. 概要

15.1.3.2. 製品ポートフォリオ

15.1.3.3. 市場セグメント別収益性

15.1.3.4. 販売拠点

15.1.3.5. 戦略の概要

15.1.3.5.1. マーケティング戦略

15.1.3.5.2. 製品戦略

15.1.3.5.3. チャネル戦略

15.1.4. Iris AO, Inc.

15.1.4.1. 概要

15.1.4.2. 製品ポートフォリオ

15.1.4.3. 市場セグメント別収益性

15.1.4.4. 販売拠点

15.1.4.5. 戦略の概要

15.1.4.5.1. マーケティング戦略

15.1.4.5.2. 製品戦略

15.1.4.5.3. チャネル戦略

15.1.5. Adaptica S.R.L.

15.1.5.1. 概要

15.1.5.2. 製品ポートフォリオ

15.1.5.3. 市場セグメント別収益性

15.1.5.4. 販売拠点

15.1.5.5. 戦略の概要

15.1.5.5.1. マーケティング戦略

15.1.5.5.2. 製品戦略

15.1.5.5.3. チャネル戦略

15.1.6. Active Optical Systems LLC

15.1.6.1. 概要

15.1.6.2. 製品ポートフォリオ

15.1.6.3. 市場セグメント別収益性

15.1.6.4. 売上高の分布

15.1.6.5. 戦略の概要

15.1.6.5.1. マーケティング戦略

15.1.6.5.2. 製品戦略

15.1.6.5.3. チャネル戦略

15.1.7. OKO Technologies

15.1.7.1. 概要

15.1.7.2. 製品ポートフォリオ

15.1.7.3. 市場セグメント別収益性

15.1.7.4. 販売拠点

15.1.7.5. 戦略の概要

15.1.7.5.1. マーケティング戦略

15.1.7.5.2. 製品戦略

15.1.7.5.3. チャネル戦略

15.1.8. Imagine Optic Sa

15.1.8.1. 概要

15.1.8.2. 製品ポートフォリオ

15.1.8.3. 市場セグメント別収益性

15.1.8.4. 販売拠点

15.1.8.5. 戦略の概要

15.1.8.5.1. マーケティング戦略

15.1.8.5.2. 製品戦略

15.1.8.5.3. チャネル戦略

15.1.9. Boston Micromachines Corporation

15.1.9.1. 概要

15.1.9.2. 製品ポートフォリオ

15.1.9.3. 市場セグメント別収益性

15.1.9.4. 販売拠点

15.1.9.5. 戦略の概要

15.1.9.5.1. マーケティング戦略

15.1.9.5.2. 製品戦略

15.1.9.5.3. チャネル戦略

15.1.10. Phasics CORP

15.1.10.1. 概要

15.1.10.2. 製品ポートフォリオ

15.1.10.3. 市場セグメント別収益性

15.1.10.4. 販売拠点

15.1.10.5. 戦略の概要

15.1.10.5.1. マーケティング戦略

15.1.10.5.2. 製品戦略

15.1.10.5.3. チャネル戦略

16. 使用した仮定および略語

17. 調査方法

*** 本調査レポートに関するお問い合わせ ***