ガラス繊維強化ナイロンのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ガラス繊維入りナイロン市場は予測期間中に4%を超えるCAGRを記録する見込み。

ガラス繊維入りナイロン市場はCOVID-19の影響を大きく受けています。ガラス繊維入りナイロンは通常、自動車産業のフロントガラス製造に使用されています。COVID-19は自動車市場に悪影響を及ぼしています。2020年の自動車生産台数は、2019年と比較して15.8%減少しています。生産台数の減少は、パンデミック(世界的大流行)の状況と世界中の製造施設の操業停止によるものです。しかし、市場が徐々に開放され、製造工場が2020年後半に生産を再開したことは、ガラス繊維入りナイロン市場にとって明るい兆しです。

中期的には、市場の成長を牽引する主な要因は、今後数年でさらに高まると予想される電気自動車産業の発展です。

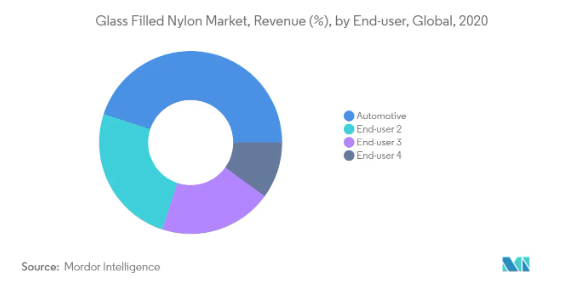

自動車産業は、予測期間中、世界中のガラス繊維入りナイロン市場を支配すると予測されています。

アジア太平洋地域は、自動車産業と電気・電子産業における製品消費の需要が高いため、ガラス繊維入りナイロン市場を世界的に支配すると予想されます。

市場を支配する自動車分野

- ガラス繊維強化ナイロンは、高剛性、高機械的品質、高硬度、高耐久性により、自動車分野で広くユーティリティを発揮しています。これに加えて、高い寸法安定性、優れた疲労強度、高い機械的減衰特性を持っています。

- 上記の特性により、この素材は高温条件下で長時間にわたって高い静荷重を受ける部品に適しています。ガラス繊維は、相手表面に対して強い粗い衝撃を与える傾向があるため、これらのガラス繊維強化材料は、摺動用途にはあまり適していません。

- さらに、自動車産業は、車両の軽量化の重要性と車両の少ない燃料利用のためのガイドラインの拡大のため、市場の主要なシェアを占めていました。ガラス繊維強化ナイロンは、自動車部品に高い弾性と寸法安定性をもたらします。自動車のモータースプレッド、モータールーム内部品、ボンネット内部品などに利用されています。

- OICAによると、2019年の世界生産台数は9,218万台であったのに対し、2020年には7,762万台となり、成長率は約15.8%低下します。

- この減少の主な原因は、米国、中国、日本、ドイツなどの主要自動車ハブにおける生産台数の減少です。2020年には、これらの国々は2019年と比較してそれぞれ19%、2%、17%、24%の減少を目撃しました。

- 前述の要因はすべて、予測期間中にガラス繊維入りナイロン市場に悪影響を及ぼすと予想されます。

アジア太平洋地域が市場を支配

- アジア太平洋地域は、大規模なエンドユーザー産業が存在するため、世界的にガラス繊維入りナイロン市場で顕著なシェアを占めています。

- 中国の自動車製造業は世界最大。同産業は2018年に減速を目の当たりにし、生産と販売が減少しました。同様の傾向は続き、2019年の生産は7.5%の減少を目撃。さらに、2020年の生産台数は2,523万台に達し、2019年と比較して約2%の減少率を記録しています。

- パンデミック(世界的大流行)が拡大する中、全国的な操業停止により多くの自動車会社が生産活動を停止。湖北省に拠点を置く自動車企業に加え、テスラは上海の新工場を閉鎖し、モデル3の生産時期を延期。さらに、フォルクスワーゲンは上海汽車と提携している中国工場すべての生産を延期。

- ズヴェイによると、2020年のアジア太平洋地域の電気・電子産業の減収率は3%で、2021年には6%回復する見込み。また、中国は世界の電子産業の約40%を占めています。

- 電気・電子機器製造部門は、ASEAN地域で最も重要な部門のひとつです。同地域からの輸出総額の30~35%近くをこの分野が占めています。

- このように、様々な産業からの需要の高まりは、予測期間中にこの地域で研究された市場を促進すると予想されます。

ガラス繊維入りナイロン産業の概要

ガラス繊維入りナイロンの世界市場は、その性質上、部分的に断片化されています。市場参入企業には、BASF SE、Arkema、LANXESS、Ascend Performance Materials、旭化成などがあります。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 電気自動車需要の増加

- 4.1.2 電気・電子産業の成長

- 4.2 阻害要因

- 4.2.1 COVID-19の影響による不利な状況

- 4.2.2 その他の抑制要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場区分

- 5.1 種類別

- 5.1.1 ポリアミド6

- 5.1.2 ポリアミド66

- 5.1.3 種類別

- 5.2 製造工程

- 5.2.1 射出成形

- 5.2.2 押出成形

- 5.3 ガラス充填

- 5.3.1 10%ガラス充填

- 5.3.2 20%ガラス充填

- 5.3.3 30%ガラス充填

- 5.4 エンドユーザー

- 5.4.1 自動車

- 5.4.2 産業用

- 5.4.3 電気・電子

- 5.4.4 その他のエンドユーザー

- 5.5 地理

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア分析**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

- 6.4.1 Arkema

- 6.4.2 Asahi Kasei Corporation

- 6.4.3 Ascend Performance Materials

- 6.4.4 BASF SE

- 6.4.5 Ensinger

- 6.4.6 Evonik Industries AG

- 6.4.7 LANXESS

- 6.4.8 NYLATECH

- 6.4.9 Radici Partecipazioni SpA

- 6.4.10 SABIC

- *リストは網羅的ではありません

7. 市場機会と今後の動向

ガラス繊維強化ナイロンの産業区分

市場は種類別、製造プロセス別、ガラス充填別、エンドユーザー別、地域別に区分されます。種類別では、ポリアミド6、ポリアミド66、その他。製造工程別では、市場は射出成形と押出成形に区分されます。ガラス充填別では、10%ガラス充填、20%ガラス充填、30%ガラス充填に細分化されます。エンドユーザー別では、自動車用、工業用、電気・電子用、その他に区分されます。また、主要地域15カ国におけるガラス繊維入りナイロン市場の市場規模と予測も掲載しています。各セグメントの市場規模および予測は、収益(百万米ドル)に基づいています。

ガラス繊維入りナイロン市場に関する調査FAQ

現在のガラス繊維入りナイロン市場規模は?

ガラス繊維強化ナイロン市場は予測期間(2025-2030年)にCAGR 4%以上を記録すると予測されています。

ガラス繊維強化ナイロン市場の主要プレーヤーは?

BASF SE、アルケマ、ランクセス、アセンド・パフォーマンス・マテリアルズ、旭化成がガラス繊維強化ナイロン市場の主要企業です。

ガラス繊維強化ナイロン市場で最も急成長している地域はどこですか?

予測期間(2025-2030年)に最も高いCAGRで成長すると推定されるのはアジア太平洋地域です。

ガラス繊維入りナイロン市場で最もシェアが高い地域はどこですか?

2025年、ガラス繊維強化ナイロン市場で最大のシェアを占めるのはアジア太平洋地域です。

このガラス繊維強化ナイロン市場は何年をカバーしていますか?

本レポートでは、ガラス繊維強化ナイロン市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年についてカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のガラス繊維強化ナイロン市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***