セラミックテキスタイルのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セラミック繊維の市場規模は2025年に1億8,356万米ドル、2030年には2億3,832万米ドルに達すると予測され、期間中の年平均成長率は5.36%です。堅調な伸びは、鉄鋼、石油化学、電池製造環境において、従来の材料では対応できない高温断熱材のニーズが高まっていることに起因しています。エネルギー効率に関する有利な指令、バイオ難燃性繊維化学の進歩、電気自動車生産の増加も、セラミック繊維市場のチャンスを広げています。大手メーカーが生産能力を拡大するにつれて競争圧力が高まる一方、労働者の安全性に関する規制の監視が低生物難分解性グレードへのシフトを加速させています。これらの要因が相まって、セラミック繊維市場は成熟しつつあり、ニッチな採用からより広範な産業界の主流に受け入れられつつあります。

高まる高温産業用断熱材の需要

連続稼動する鉄鋼、ガラス、石油化学キルンの運転温度は現在1,200℃を超え、従来のミネラルウールでは対応できない構造的・エネルギー的損失が発生しています。セラミック・テキスタイルは、従来の耐火レンガと比較して熱損失を30%も削減し、メンテナンス・サイクルを延ばしながら燃料を節約します。アジアのプラントの処理能力目標が高くなればなるほど、この傾向は強まるため、セラミック・テキスタイル市場は世界中で炉のアップグレードを可能にする重要な存在になりつつあります。

プロセス産業におけるエネルギー効率規制

温室効果ガス情報開示規則の改正により、産業現場は熱効率の改善を文書化することが義務付けられ、セラミック織物は大規模なプロセスのオーバーホールをすることなく規制を遵守するための容易な経路となっています。[1]アメリカ環境保護庁、「温室効果ガス報告規則: セラミックス製造の追加」epa.gov. 北米の製油所や欧州のセラミック工場は、報告基準値内に収まるよう、すでにセラミック断熱モジュールに依存しており、中国やインドでも同様の法律が制定されつつあります。こうした傾向は長期的な需要を補強し、セラミック繊維市場に政策の追い風をもたらします。

優れた重量対性能特性

航空宇宙用タービンシュラウド、自動車用バッテリーシールド、次世代排気システムはすべて、金属製の代替品よりも軽量でありながら、2,000 MPaを超えるセラミックファイバー強度の恩恵を受けています。軽量化は燃費の向上や電気自動車の航続距離の延長につながるため、設計エンジニアは熱シールドにセラミッククロスやテープ、ロープを指定することが増えています。このため、セラミック繊維市場はコストよりも性能を中心に語られることが多くなっています。

バッテリー・ギガ工場の熱管理への採用

中国、日本、米国で急速に進むギガファクトリー建設により、微細なひび割れなしに数千回の熱サイクルに耐える断熱材の需要が高まっています。パナソニック エナジーや他の電池メーカーは、セラミックブランケットをオーブンの壁やパックアセンブリに組み込み、厳しい安全マージンを満たしています[2]パナソニック エナジー株式会社、「Panasonic Expands North American Lithium-Ion Battery Production」、panasonic.com 。世界の電気自動車生産台数が増加する中、電池工場はセラミック繊維市場にとって最も信頼できる生産量のパイプラインの一つとなっています。

耐火性セラミック繊維の発がん性分類

0.2繊維/cm³の職業暴露限界は、レガシー耐火物グレードを扱う工場全体の監視、個人保護装置、廃棄コストを増加させます[3]労働安全衛生局、「耐火性セラミック繊維の許容暴露限界」、osha.gov 。ヨーロッパではすでに代替評価を義務付けており、低生物残留性繊維への軸足を加速しています。このような安全性主導の転換は短期的な需要を削減する一方で、技術革新を促し、最終的にはセラミック繊維市場を拡大します。

従来の絶縁体に対する高い製造コスト

ゾル-ゲル繊維の延伸と焼結には厳密な温度管理と高純度の原料が必要なため、価格はグラスウールの3倍にもなります。熱リスクが800℃より低い場合、バイヤーは安価な原料を選ぶことが多いです。そのため、生産者は規模の効率化と自動織機に投資してコスト差を縮め、将来のセラミック繊維市場の競争力を確保しています。

セグメント分析

繊維別: バイオ難燃性代替繊維が勢いを増す

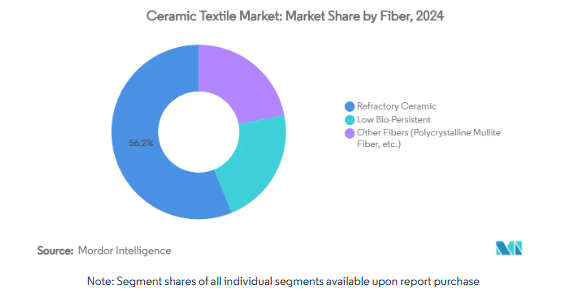

耐火性セラミック繊維は2024年にセラミック繊維市場の56.18%を占め、1億300万米ドル近くに達しますが、その成長率はCAGR(年間平均成長率)6.58%を記録するバイオ難燃性の低いグレードの台頭に後れを取っています。規制当局や工場管理者は、30日以内に体液に溶ける繊維を好み、暴露コンプライアンスを緩和します。バイオ難燃性製品に起因するセラミック繊維の市場規模は、2030年までに6,200万米ドルに達する可能性があり、健康問題がもはやニッチな関心事ではなくなっていることを裏付けています。

低毒性アルミノケイ酸塩繊維、多結晶ムライト、人工アルカリ土類ケイ酸塩の変種は、耐熱衝撃性において耐火物に匹敵するようになりました。日本とドイツのパイロットラインはすでにバイオ難燃性原料でフル稼働しており、中国の生産者は輸出向けに生産量を拡大しています。大学との戦略的な研究開発パートナーシップは、特性の改善を加速させ、より安全な化学物質が普及しても、セラミック繊維市場が技術的にダイナミックであり続けることを保証します。

種類別: 特殊な形状がイノベーションを促進

布は2024年のセラミック繊維市場の37.95%を占め、約7,000万米ドルに相当。布地は汎用性が高く、裁断が容易で、炉の内張りによく馴染むため、この分野の需要は安定しています。しかし、成長はスリーブ、編組スリーブ、テープ、ロープにシフトしており、これらの市場は合わせて年平均成長率7.08%で拡大し、セラミック繊維の市場シェアを毎年高めています。

自動車用ワイヤーハーネスはバッテリー火災の封じ込めに編組スリーブを採用し、タービンメーカーはホットガスダクトの保護に肉厚スリーブを指定しています。このようなオーダーメイドの形状は、セラミック糸とステンレス鋼補強材を組み合わせたハイブリッド製品に活路を開き、温度限界を犠牲にすることなく取り扱い性を向上させます。高度な織機、正確な編組角度、ナノ粒子コーティングは、セラミック繊維市場の利幅を守る知的財産的な堀を形成します。

エンドユーザー産業別: 電子用途が加速

2024年のセラミックテキスタイル市場規模の46.42%は依然として工業用加工が占めており、連続炉、改質炉、ガラス前焼成炉がその牽引役となっています。この分野は、予定外の操業停止があってもすぐに材料費が相殺されるため、予測可能な支出を享受しています。しかし、電気・電子ラインは、半導体工場の高密度化、レーザー加工チャンバー、チップパッケージング用オーブンの需要増加により、CAGR 7.45%を記録します。

装置の形状が縮小するにつれて、プロセスウィンドウが狭くなるため、わずかな熱変動でも歩留まりが損なわれる可能性があります。熱質量の小さいセラミックテープは温度上昇を安定させ、織物ガスケットはウェハーエッチング中のプラズマ攻撃に抵抗します。この新しいボリュームは、周期的な鉄鋼生産への依存を緩和し、重工業が減速するたびにセラミック繊維市場を緩和します。

地域分析

2024年のセラミック繊維製品市場におけるアジア太平洋地域のシェアは42.19%で、地域別年平均成長率(CAGR)は6.17%です。中国は窯の改修プロジェクトを主導し、日本は繊維化学の特許に注力し、韓国は電子グレードの消費を牽引しています。山東省と広西チワン族自治区にあるアルミノシリケート鉱山へのアクセスは、現地のサプライチェーンをさらに安定させ、アジアの生産者に近隣の製油所やバッテリー工場への輸送面での優位性をもたらします。

北米は航空宇宙分野で引き続き好調で、都市型エアモビリティのプロトタイプを最も早く採用しています。アメリカの製油所では、連邦政府の効率化クレジット・プログラムによって設備のアップグレードが奨励されているため、初期費用はかさむものの、古いレンガのライニングが折りたたみ式のセラミック・モジュールに置き換えられています。EVのサプライチェーンに不可欠なカナダのニッケル・コバルトプロジェクトも回転式焼成炉にセラミックブランケットを導入し、この地域におけるセラミック繊維市場の裾野を広げています。

ヨーロッパは、高い人件費と世界トップクラスの材料研究のバランスをとっています。ドイツの複合材料クラスターはセラミックマトリックスプロセスを改良し、フランスはその民間航空フットプリントを活用し、スカンジナビアの鉄鋼メーカーは高炉のタフホールをセラミックロープシールで改修してCO₂強度を抑制しています。労働安全指令の強化により、バイオ難燃性繊維への移行が加速し、欧州の需要は地域の平均販売価格を引き上げるプレミアムグレードに傾いています。これらの要因が相まって、セラミック繊維市場の見通しは3つの主要経済圏すべてで底堅い。

競争環境

セラミック繊維市場は適度に断片化されており、グローバル企業が地域メーカーと競合しています。3Mのような企業は、材料科学の専門知識と流通網を活用してプレミアムポジションを維持し、イビデンやLuyang Energy-saving Materialsのような企業はニッチ用途や地域市場に注力しています。大手企業は、バッテリーの熱管理や都市部のエアモビリティといった新たな用途に対応するため、生産能力や研究開発への投資を増やしています。モルガン・アドバンスト・マテリアルズが半導体やクリーンエネルギーなどの高価値分野をターゲットにしているように、垂直統合と用途に特化した製品開発が重要な戦略となっています。eVTOL航空機の熱保護と次世代バッテリーシステムにおける新たなビジネスチャンスは、高度な技術力を持つ企業に有利です。この市場では、高度な繊維化学、自動化された製造、洗練されたエンドユーザーの需要に対応した製品開発が重視されています。

業界の最新動向

- 2024年11月 NUTEC Groupがノースカロライナ州ハンターズビルの本社を拡張し、セラミックファイバーモジュールとブランケットの生産能力を強化するため、床面積を2倍に拡張。

- 2024年4月 アメリカ環境保護庁は、2025年1月よりセラミックス製造を温室効果ガス報告規則に組み込み、セラミック繊維のバリューチェーン全体における生産者のコンプライアンス義務を強化。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 高温産業用断熱材の需要拡大

- 4.2.2 プロセス産業におけるエネルギー効率規制

- 4.2.3 優れた重量対性能特性

- 4.2.4 バッテリー・ギガファクトリーの熱管理への採用

- 4.2.5 都市の航空移動における耐火性材料の要件

- 4.3 市場阻害要因

- 4.3.1 耐火性セラミック繊維の発がん性分類

- 4.3.2 従来の断熱材に比べて高い製造コスト

- 4.3.3 高純度アルミノケイ酸塩原料の供給難

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(金額)

- 5.1 繊維別

- 5.1.1 耐火性セラミック

- 5.1.2 低生体難燃性

- 5.1.3 その他の繊維(多結晶ムライト繊維など)

- 5.2 種類別

- 5.2.1 クロス

- 5.2.2 テープ

- 5.2.3 ロープ

- 5.2.4 ヤーン

- 5.2.5 その他(スリーブ/編組スリーブなど)

- 5.3 エンドユーザー産業別

- 5.3.1 産業用

- 5.3.2 運輸

- 5.3.3 その他(電気・電子等)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 3 Tex Fabrics

- 6.4.3 Alkegen

- 6.4.4 CeraMaterials

- 6.4.5 Double Egret Thermal Insulation Co., Ltd.

- 6.4.6 EAS

- 6.4.7 FibreCast Inc.

- 6.4.8 Great Lakes Textiles

- 6.4.9 IBIDEN

- 6.4.10 Isolite Insulating Products Co., Ltd.

- 6.4.11 JA Harrison & Company Limited

- 6.4.12 Luyang Energy-saving Materials Co., Ltd.

- 6.4.13 Mineral Seal Corporation

- 6.4.14 NUTEC Incorporated

- 6.4.15 Rath-Group

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートで扱う主な質問

現在のセラミック繊維市場規模は?

セラミックテキスタイル市場の2025年の市場規模は1億8356万米ドルで、2030年には年平均成長率5.36%で2億3832万米ドルに達すると予測されています。

最大のシェアを占め、最も急速に拡大している地域はどこですか?

アジア太平洋地域は、2024年の世界売上高の42.19%を占め、CAGRは6.17%で、全地域の中で最も急速に拡大しています。

セラミック繊維は産業用エネルギー効率の改善にどのように役立ちますか?

セラミック繊維ライニングは炉の熱損失を最大30%削減することができ、工場は大規模なプロセス再設計をすることなく、エネルギー効率の義務に対応することができます。

セラミック繊維の普及を制限する主な阻害要因は何ですか?

一部の繊維の発がん性分類、ミネラルウールに対する生産コストの上昇、時折発生する原料不足はすべて市場の拡大を妨げています。

*** 本調査レポートに関するお問い合わせ ***