水酸化マグネシウム市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

水酸化マグネシウムの市場規模は2025年に8.2億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は7.11%で、2030年には11.5億米ドルに達すると予測されています。成長の背景には、非ハロゲン系難燃剤を支持する規制の動き、医薬品分野の拡大、高純度グレードを消費する環境技術の着実な増加があります。難燃剤の需要が依然として中心である一方、炭素回収、海洋アルカリ化、循環型塩水化プロジェクトが新たな収益源を開拓しています。工業用ユーザーは、より安全な投与と作業員保護のためにスラリーグレードにシフトしており、ヘルスケアバイヤーは超高純度パウダーにプレミアムを支払っています。地域的なサプライチェーンはアジア太平洋地域に移行しており、そこでは大規模な鹵獲原料、大規模なポリマー加工クラスター、海水淡水化ブライン・プロジェクトがコストを抑制するために共存しています。中流の統合、ニッチなノウハウをターゲットとした買収、電気透析で生成される水酸化マグネシウムのような段階的な技術革新により、競争圧力は厳しいままです。

ハロゲン系難燃剤からの脱却

EUと北米の政府は、電子機器、建築用パネル、電線絶縁材に使用される臭素系および塩素系難燃剤を段階的に廃止しており、世界中のポリマーコンパウンドメーカーは、腐食性のハロゲン化水素の代わりに、330℃で水蒸気とMgOのみを放出する水酸化マグネシウムマスターバッチへの転換を促しています。また、この化合物は300 °C以上で三酸化アルミニウムを上回り、ポリカーボネートやPBTに適しています[1]Huber Advanced Materials, 「Flame Retardant Hydroxides,」 huberadvancedmaterials.com . グローバルなOEMによる標準化は、ある地域での規制変更がサプライチェーンを通じて連鎖し、アジア太平洋地域の生産拠点全体で需要が拡大することを意味します。火災試験のデータでは、30%低い負荷レベルでATHと同等であることが確認されており、機械的特性は維持され、重量も軽減されるため、輸送機器や電気製品のケーシングへの採用が加速しています。

排水規制の強化

水酸化マグネシウムスラリーはpH10.5で緩衝するため、pH14の苛性ソーダよりも安全な取り扱いが可能です。米国の自治体消化槽では、NaOHから水酸化マグネシウムに切り替えたところ、単価が上昇した後でも、投与量が減少し、汚泥脱水が改善したため、アルカリ使用量が36%削減されました。産業公害の抑制を推進するアジアでは、食品、繊維、電子のクラスターへの初導入が加速し、即投与可能なスラリーグレードの大量注文が殺到。

製薬業界の需要拡大

EFSAが2024年にL-スレオニン酸マグネシウムを新規成分として認可したことを受け、製薬メーカーは制酸剤から腎リン酸塩結合剤や新規栄養補助食品へと用途を広げています[2]EFSA Panel, 「Safety of Magnesium L-threonate」, efsa.europa.eu. 臨床エビデンスはカルシウム結合剤よりも血管石灰化リスクが低いことを示しており、新しいIBSガイドラインは水酸化マグネシウムを最前線の浸透圧性下剤として挙げています。こうしたシフトが原薬グレードの純度レベルを押し上げ、プレミアム価格を引き上げ、ヨーロッパと北米での生産能力増強に拍車をかけています。開発受託機関では、ICH Q3Dの元素不純物規制値を満たす粉末ロットの注文が2桁の伸びを示しています。

工業製造業からの需要増加

精製業者は、ナフテン酸を中和し、高TAN原油の腐食コストを削減するために、原油ユニットの脱塩トレインに水酸化マグネシウムを注入します。鉄鋼メーカーとセメント工場は、殺生物剤制御のためにナノ粒子フォームを投与し、下水道ネットワークのオペレータは、生物起源硫化物攻撃を阻止するためにコンクリートにMg(OH)₂を噴霧し、パイプの寿命を20年延長します。このような多部門の採用により、個々の最終市場の周期的な変動からサプライヤーを保護するベースロード消費が保証されます。

苛性マグネシア原料の価格変動

中国は世界のマグネサイトの3分の2以上を支配しており、2021年にはエ ネルギー政策による操業停止で輸出価格が4倍に高騰し、川下の水酸化マグネシ ウム工場のマージンが圧迫されました。鉄分の多いMgOは余分な精製を必要とするため、歩留まりが低下し、廃棄物処理費も上昇します。サーペンタイン鉱石や廃スラグ回収への多角化は長期的な救済策を提供しますが、これらのルートはCAPEXの重いキルンやプロセスライセンスを必要とするため、中堅メーカーで引き受けられるところはほとんどなく、水酸化マグネシウム市場は定期的な供給サイドのショックにさらされています。

合成三水酸化アルミニウムとの競争

ATHは強固なロジスティックスと強固なリサイクルチェーンを保持しているため、250 °C以下で使用されるケーブルコンパウンドでは水酸化マグネシウムを下回ることができます。表面処理されたATHグレードは現在350 °Cに耐え、水酸化マグネシウムの縄張りに重なり、高温プラスチックにおける差別化を侵食しています。中南米やアフリカの一部の予算重視のバイヤーは、毒性プロファイルよりも価格を重視しており、他の地域では規制が強化されているにもかかわらず、水酸化マグネシウムの普及が遅れています。サプライヤーは技術サービスパッケージをバンドルすることで対応していますが、ATHに対して1トン当たり約200~250米ドルのコストギャップが続いています。

セグメント分析

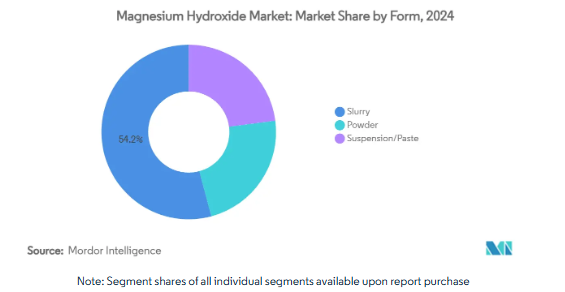

形態別: スラリーの優位性が事業効率を促進

2024年の水酸化マグネシウム市場シェアの54.17%はスラリー製品。懸濁液/ペーストタイプは、コンクリート腐食ライニングや3Dプリンターによる建築部品など、チキソトロピックなレオロジーを必要とする用途に後押しされ、年平均成長率7.16%で健全に拡大すると予測。医薬品や栄養補助食品のブレンドに不可欠な粉末グレードは、関連性は維持されるものの、バルク化学品製造現場では追加の装置や防爆対策がコスト増につながるため、成長率は鈍化します。

プロセスエンジニアは、曝気槽で下流の生物学を保護するスラリーの緩衝pHと適度なイオン強度を高く評価しています。最近のレオロジーのブレークスルーは、キレート分散剤を使用して固形分を60wt%以上に保ち、活性ユニットあたりの運賃を削減します。イオン交換膜晶析装置の研究は、キルンでの焼成や粉砕をバイパスして、食塩水から直接医薬品グレードのスラリーを生成することを示唆しています。このような発明の規模が拡大すれば、2030年ま での間に、コスト曲線の順序が入れ替わり、高グレードの水酸化マ グネシウムの市場規模が再定義される可能性があります。

グレード別:工業用途が市場の基盤

難燃剤コンパウンド、排煙脱硫、廃水中和が中程度の純度で大量購入を続けているため、2024年の水酸化マグネシウム市場シェアの66.12%を工業用グレードが占めています。価格に敏感なプラスチックは、コストと火災性能のバランスを取りながら、96~97%のMg(OH)₂アッセイを選択。医薬用グレードはトン数のごく一部に過ぎないが、腎臓ケア用結合剤、新規の緩下剤、EUで承認された高用量の栄養補助食品用粉末により、年平均成長率は8.54%。食品グレードの需要はチューインガムベースと砂糖精製で伸びるが、勢いでは医薬品を引き離す。

規制当局が重金属の規制を強化(ヒ素は 2 ppm 以下、鉛は 0.5 ppm 以下)。中国の製油所の中には、アメリカのFDAに申請する注射用懸濁液のホウ素をppm以下にするために、新しいイオン交換カラムを導入するところもあります。製薬用の水酸化マグネシウムの市場規模は小さいものの、マージンは1トン当たり4,500米ドルを超え、工業用バルクの4倍に相当するため、専用の物流ルート、専用の乾燥機、GMP検証済みの倉庫が必要です。

製造方法別: 化学沈殿が技術的リーダーシップを維持

ブルッカイト鉱石と苛性ソーダを使用する試行錯誤の沈殿ルートは、プラントが完全に減価償却されており、攪拌機のアップグレードによる迅速なデボトルネッキングが可能なため、2024年の水酸化マグネシウム市場規模の51.06%を維持。しかし、食塩電解共製品はCAGR 9.19%で急伸しています。海水淡水化ブラインは1立方メートルあたり1.3gのマグネシウムを含有しており、かつては廃棄物と見なされていましたが、現在ではその場でMg(OH)₂が生成され、廃棄料金が削減されています。

エネルギー回収スキームは、塩素と苛性カリを近隣のクロール・アルカリ電池に戻し、ループを閉じて純排出量を削減します。石灰石がブルッカイトを輸送するよりも安価な小さな島の送電網では、海水石灰ルートが今も利用されています。ギリシャの試験的スキームでは、太陽熱焼成石灰と波力撹拌機を組み合わせ、CO₂原単位を300kg/t以下に抑えています。予測期間中、資本の増加は、固体鉱石、塩水、蛇紋岩フィードの間でスイングすることができる柔軟なハイブリッドプラントを追いかけ、それによってしばしば水酸化マグネシウム市場を揺るがす原料ショックを平滑化します。

用途別 市場の成長を支える産業用需要

2024年の水酸化マグネシウム市場規模の64.37%を占めるのは、難燃性プラスチック、脱硫装置、製油所脱硫、下水管腐食防止剤などの工業用エンドユーザー別です。アジアのポリマーコンパウンドメーカーは、引張伸びを維持しながらPP製家具の着火遅延を3倍にする高荷重マスターバッチを展開。アメリカ大陸の加圧酸化金鉱山では、中和工程を試験的に実施し、pHを9.5~10.2にスムーズにコントロールできるとして、石灰スラッジを40%削減しました。

医薬品と栄養補助食品のバイヤーは2030年まで年平均成長率9.40%を記録。EFSAによる認知健康フォーマットへの認可が粉末需要を押し上げ、CKD有病率の上昇が経口リン酸塩結合剤を牽引。医療グレードの水酸化マグネシウム業界のサプライヤーは、迅速なイオン交換のために180 m²/gを超えるBET表面積を宣伝しています。その結果、工業用バルクトン数によってプラントのユーティリティが確保される一方、小ロットのGMPストリームによってマージンが増加し、多様化が絶縁されるという、収益性の高い分岐が生じます。

地理分析

中国、インド、東南アジアがポリマーコンパウンド、電子機器組立、自治体廃水処理能力を増強しているため、アジア太平洋地域の2024年の売上高は世界全体の47.16%を占め、2030年までの年平均成長率は8.79%で加速すると予想されます。国産のマグネサイト鉱石と石炭焚きキルンはコスト面で有利ですが、北京のエネルギー集約型規則が断続的な供給ギャップを生み出しているため、ベトナムとオーストラリアは蛇紋岩とかん水資産に注目しています。グジャラート州にあるインドの医薬品回廊は、練り歯磨きや制酸剤のラインを拡張し、医薬品グレードの粉末を吸収しています。

北米では、工業用とヘルスケア用でバランスの取れた需要基盤が維持されています。アメリカの自治体は、連邦政府のインフラ資金に後押しされ、嫌気性消化槽に水酸化マグネシウムを注入する改修工事を行い、複数年の供給契約に拍車をかけています。カナダの採掘場では、現場での移動式スラリープラントで酸性岩石排水に対処し、試薬回収と組み合わせてトラック輸送量を削減。カリックスによるインランド・エンバイロメンタル・リソーシズの買収をはじめとする買収案件は、アプリケーションのノウハウと独自のフラッシュカリネーションIPの融合を目的としています。

ヨーロッパでは、成熟した難燃剤の指令が、地中海沿岸の炭素除去や海洋アルカリ化のパイロット事業に移行しているため、成長は緩やかながら着実に成長しています。ドイツのTier-1自動車メーカーは、アンダーフードPBTに1,000ppm未満の塩化物粉末を指定し、高純度需要を維持しています。北欧のパルプ工場は、既存の石灰ループを活用したバイオガス脱硫用の水酸化マグネシウムを評価。EUの分類規則では、循環型の投入物が優先されるため、食塩水由来のマグネシウムは新しい補助金にとって特に魅力的です。

競合他社の状況

水酸化マグネシウム市場は中程度の断片化を示しています。Huber Advanced Materials、Nedmag、協和化学などの垂直統合型メーカーは、鉱山からスラリーまでのチェーンを維持し、原料の変動をヘッジしています。日本の企業は、数十年の歴史を持つ食塩電解装置を活用して、純度99.5%の医薬品グレードの粉末を神経科学のサプリメントに販売しています。中国企業は規模を重視していますが、エネルギー集約度をめぐる規制の逆風により、キルンをアップグレードし、より低炭素の蛇紋岩ルートを模索する必要に迫られています。

戦略的な動きの中心は専門的なノウハウ: Calix社は、フラッシュカルシネーションを用いて反応性ナノMgOを製造しており、このナノMgOは水和して高表面積の水酸化マグネシウムとなり、CO₂の無機化に適しています。オランダの生産者Nedmagは、廃棄物ゼロ排出を目指し、海水と石灰のハイブリッドラインを試験中。NaOH回収とMg(OH)₂沈殿を組み合わせた電気透析システムの特許出願が急増。顧客は、火災試験レシピや廃水滴定プロトコルを微調整するためのアプリケーションラボを提供するパートナーに好意的であり、サプライヤーは化学とサービスをバンドルするよう後押し。

最近の業界動向

- 2024年10月:Huber Engineered Materials(HEM)の一部門であり、J.M. Huber Corporationのポートフォリオの一部であるHuber Advanced Materials(HAM)は、製品仕様と契約条件に従い、5%~15%の世界的な値上げを発表しました。2025年1月1日より適用されるこの調整には水酸化マグネシウムも含まれます。

- 2024年1月 欧州食品安全機関(EFSA)は、規則(EU)2015/2283に基づき、l-スレオニン酸マグネシウムを新規食品成分として承認。この承認により、栄養補助食品市場における医薬品グレードのマグネシウム化合物の使用が拡大され、最大許容摂取量は3000mg/日となったことがEFSAジャーナルで報告。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 ハロゲン系難燃剤からの脱却

- 4.2.2 排水規制の強化

- 4.2.3 医薬品産業からの需要増加

- 4.2.4 工業製造業からの需要増加

- 4.2.5 淡水化ブラインからの循環調達

- 4.3 市場の阻害要因

- 4.3.1 苛性マグネシア原料の価格変動

- 4.3.2 合成三水酸化アルミニウムとの競合

- 4.3.3 他のアルカリバルク化学品の入手可能性

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替製品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(金額)

- 5.1 形状別

- 5.1.1 スラリー

- 5.1.2 粉末

- 5.1.3 懸濁液/ペースト

- 5.2 グレード別

- 5.2.1 工業用グレード

- 5.2.2 医薬品グレード

- 5.2.3 食品グレード

- 5.3 製造方法別

- 5.3.1 化学的沈殿法

- 5.3.2 海水石灰法

- 5.3.3 塩水電解副産物

- 5.3.4 その他の方法

- 5.4 用途別

- 5.4.1 工業用

- 5.4.2 医薬品

- 5.4.3 その他の用途(紙パルプなど)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 タイ

- 5.5.1.6 インドネシア

- 5.5.1.7 ベトナム

- 5.5.1.8 マレーシア

- 5.5.1.9 フィリピン

- 5.5.1.10 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ノルディック諸国

- 5.5.3.8 トルコ

- 5.5.3.9 その他のヨーロッパ諸国

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 エジプト

- 5.5.5.7 その他の中東・アフリカ地域

- 5.5.6 中東・アフリカ

- 5.5.6.1 サウジアラビア

- 5.5.6.2 トルコ

- 5.5.6.3 南アフリカ

- 5.5.6.4 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など

6.4.1 Elementis PLC

-

- 6.4.2 Grecian Magnesite

-

- 6.4.3 Huber Engineered Materials

-

- 6.4.4 ICL

-

- 6.4.5 Konoshima Chemical Co.,Ltd.

-

- 6.4.6 Kyowa Chemical Industry Co., Ltd.

-

- 6.4.7 Lehmann&Voss&Co.

-

- 6.4.8 Magris Performance Materials

-

- 6.4.9 Martin Marietta Magnesia Specialties

-

- 6.4.10 Nedmag B.V.

-

- 6.4.11 NikoMag

-

- 6.4.12 Premier Magnesia, LLC

-

- 6.4.13 RMCC LLC

-

- 6.4.14 Tateho Chemical Industries Co.,Ltd.

-

- 6.4.15 Ube Material Industries,Ltd.

-

- 6.4.16 Yunmeng Zhineng Electronics Co., Ltd.

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

水酸化マグネシウムの世界市場レポートスコープ

水酸化マグネシウムは、制御された条件下でのマグネシアと水の反応によって形成されるアルカリ性化合物です。このバルク化学物質は、脱硫や廃水処理用途の化学製造に広く使用されています。製薬業界では、制酸剤や下剤として、またさまざまな化学反応の中間体として使用されています。水酸化マグネシウム市場は、用途別に工業、製薬、その他の化学産業に区分されます。地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東、アフリカに区分されます。また、主要地域15カ国における水酸化マグネシウム市場の市場規模や予測も掲載しています。各セグメントの市場規模および予測は、金額(百万米ドル)に基づいています。

本レポートで扱う主な質問

現在の水酸化マグネシウム市場規模は?

2025年の水酸化マグネシウム市場規模は8.2億米ドルで、2030年には11.5億米ドルに達すると予測されています。

世界の水酸化マグネシウム市場をリードする地域は?

アジア太平洋地域が2024年に47.16%のシェアでトップの座を占め、2030年までのCAGRは8.79%と最速です。

医薬品需要急増の原動力は?

EFSAの新規食品承認、リン酸塩結合剤としての新たな臨床用途、緩下剤の推奨拡大が、医薬品グレードの水酸化マグネシウムのCAGRを8.54%に押し上げています。

海水淡水化のかん水が供給に与える影響は?

電気透析と無機化技術は、かん水から高純度の水酸化マグネシウムを回収し、カーボンフットプリントを削減しながら、製造方法の中で最も速い9.19%のCAGRに貢献しています。

*** 本調査レポートに関するお問い合わせ ***