再生可能エネルギー複合材料市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

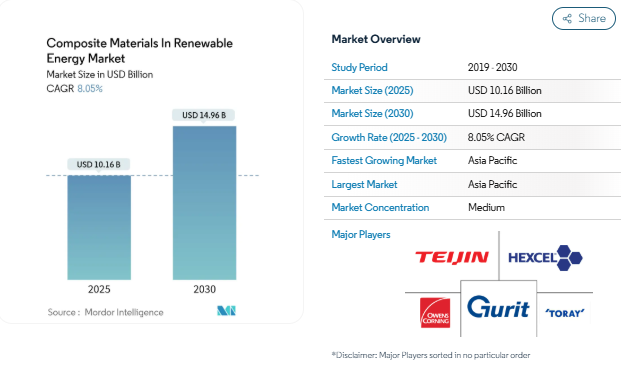

再生可能エネルギー市場における複合材料の2025年の市場規模は101億6,000万米ドルで、年平均成長率8.05%で拡大し、2030年には149億6,000万米ドルに達すると予測されています。風力、太陽光、水素プロジェクトにおける急速な容量増加により、部品の寿命を延ばし、カーボンフットプリントを削減する、より軽量で強固な構造が求められています。政府のクリーンエネルギー義務化、リサイクル可能な熱可塑性プラスチックプラットフォームの画期的な進歩、沖合や砂漠の過酷な気候に耐える軽量材料のニーズが相まって、調達サイクルが加速しています。繊維の自動配置、3Dプリンティング、その他のインダストリー4.0プロセスは、製造工程を短縮し、スクラップを削減します。同時に、垂直統合型のサプライヤーは、サプライチェーンが緊張する中、重要なインプットを確保するため、繊維紡績、樹脂合成、部品製造を統合しています。これらの力が交錯することで、再生可能エネルギー市場における複合材料は、革新主導の着実な成長を10年間続けることができるのです。

金属構造に比べ軽量化

洋上風力発電、水素タンク、潮流装置の構造材を複合材に置き換えることで質量を削減し、ペイロード効率を高め、輸送ロジスティクスを容易にします。潮流ブレードでは13.76%の軽量化により、鋼製ブレードと比較して出力が46.1%向上しました。航空宇宙分野では、ライナーレスのV型炭素複合材タンクの開発が液体水素推進への移行をサポートし、間接的に再生可能グレードの繊維の需要を増大させています。三菱化学のC/SiCセラミックマトリックス複合材は1,500℃に耐え、ヘリオスタット受光器や核融合炉ハードウェアへの道を開きます。これらの進歩は、再生可能エネルギー市場における複合材料が、高温で腐食性の高い環境においてアルミニウムやスチールに取って代わり続けている理由を明確に示しています。

風力タービンブレードの長尺化に対する需要の高まり

シーメンス・エナジー社のローター直径276mの21MWプロトタイプは、ブレードの長さが150m近くになると、グラスファイバーだけでは達成できない剛性対重量の目標のためにカーボンファイバーのスパーキャップが必要になることを示しています。高靭性エポキシ接合によって可能になるセグメント化されたブレード構造は、空力弾性的な完全性を維持しながら輸送を容易にします。ZEBRAコンソーシアムは、アルケマのElium樹脂を使用した世界最大の完全リサイクル可能な熱可塑性プラスチックブレードを完成させました。天然繊維と合成繊維を混合したハイブリッドレイアップは、耐衝撃性を向上させ、体積炭素を低減します。これは、2050年までに150GWというEUの洋上風力発電の目標に沿ったもので、世界の炭素繊維需要を倍増させる可能性があります。

再生可能エネルギー導入に向けた政府の姿勢

政策の勢いが調達を加速 アメリカのインフレ削減法は、国産部品に対して10%のボーナス税額控除を認め、2025年に約6億米ドルのGEヴァーノヴァ新工場と1,500人の雇用に拍車をかけます。中国の2024年グリーン製造規則では、2030年までに全産業生産高の40%を認定を受けた「グリーン工場」で生産するよう求めており、ブレード・リサイクル能力への投資を促進している[1]。インドの国家水素ミッションは、2030年までに年間500万トンのグリーン水素生産量を達成するために24億米ドルを割り当て、700バールの複合容器の需要を喚起。官民協議会が主導する日本のペロブスカイト・ロードマップは、フレキシブルな複合基板を使って2040年までに3,830万kWを目標に掲げています。このような法令は、再生可能エネルギー市場における複合材料の現地化と急速な能力増強に向けた推進力となっています。

熱可塑性リサイクルブレードプラットフォームの商業化

アルケマのEliumケミストリーは、繊維の特性を損なうことなく、解重合による100%のリサイクル性を可能にし、シドニー大学のパイロットラインでは90%の回収率を達成しました[2]シドニー大学、「熱可塑性風力タービンブレードのクローズドループリサイクル」、sydney.edu.au 。Westlake Corporationのローターコンセプトも同様に、マトリックスと繊維を分離して再利用することで、ライフサイクル排出量を削減しています。APA-6とCBT樹脂システムの進歩により、常温注入と硬化サイクルの高速化が可能になり、エネルギー需要が削減されました。しかし、熱可塑性プラスチックを100mを超える 構造物に使用するには、より厳しい温度均一性と高いトン数のプ レスシステムが必要であり、設備投資のハードルが高いため、 普及が遅れています。

高い研究開発費と金型費用

自動ファイバー・プレースメント・ラインは1本あたり500万~1,000万米ドルかかり、100mを超えるブレード用の金型は1セットあたり200万米ドルを超え、投資回収までに何年も資本を拘束します。認証プログラムには5~7年かかることが多く、中堅イノベーターの運転資金ニーズは拡大します。ヘクセルが2025年に3億米ドルの社債を発行することは、プロセス技術のリーダーシップを維持するために必要な資金力の例です。熱可塑性プラスチックの採用は、オーブン、プレス、溶接装置が熱硬化性プラスチックのラインと異なるため、コストがかさみます。

リサイクルと埋め立て禁止への対応コスト

EU指令と中国の2024年のリサイクル義務化により、生産者は使用済みブレードの責任を負うことになり、廃棄が合法である埋立料金と比較して、操業コストが2~3倍に上昇します。熱分解やソルボリシスプラントは数百万ドルの投資を必要としますが、原料の純度は様々であり、予測可能な利益を損ないます。カーボン・リバーズのガラス繊維再生ルートは、産業としての可能性を示していますが、規模を拡大するには安定したブレード供給契約が必要です。地域ごとに異なる規則は、グローバルOEMのコンプライアンス戦略を複雑にし、再生可能エネルギー市場における複合材料全体の長期的な予算編成に不確実性をもたらしています。

セグメント分析

繊維種類別: 炭素繊維がプレミアムニッチを拡大

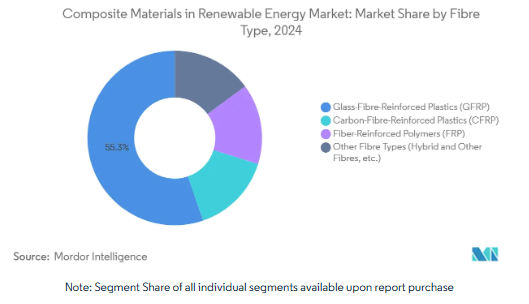

GFRPが再生可能エネルギー複合材料市場シェアの55.25%を占めた2024年に、このセグメントは最大の収益貢献を生み出しました。炭素繊維のCAGR 8.62%は、ローター直径が120mを超え、剛性と疲労性能が5〜10倍のコストプレミアムを正当化することを反映しています。SGLカーボンの80mを超えるブレードの供給契約は、航空宇宙からエネルギーへの垂直的な動きを示しています。玄武岩と天然繊維を混合した繊維ハイブリッドレイアップにより、体積炭素量を削減しながらも必要な弾性率を維持し、中型タービンクラスの選択肢を拡大。ドイツで行われているバイオベースのリグニン繊維の研究は、商業的な量はまだ限られているものの、将来的なコスト削減のテコになります。リサイクル炭素繊維は、メカニカルリサイクルにより元の引張強度を60~70%維持できるため、二次構造への統合が着実に進んでおり、原料の多様化と原料価格の変動を緩和しています。

樹脂マトリックス別 バイオ樹脂が勢いを増す

成熟したサプライチェーンと高い耐疲労性により、2024年の売上高シェアはエポキシが45.86%を維持。しかし、バイオ樹脂と再生樹脂は、OEMが循環型経済(サーキュラー・エコノミー)の要件を満たすために競争しているため、年平均成長率8.04%で拡大しています。ダウとヴェスタスは、層間靭性を高めながら迅速な引抜を可能にするポリウレタンスパーキャップ化学物質を認定しました。シコミンのバイオエポキシゲルコートSGi 128は、再生可能資源を35%使用した火災安全ソリューションを実証しています。Eliumのような熱可塑性マトリックスは、再生可能エネルギー市場における複合材料をクローズドループの経済性へと向かわせ、修理可能性と溶融リサイクルの利点を提供します。

製造プロセス別: 自動化がコストカーブを再定義

真空注入は2024年の売上高の34.28%を占め、有利なガラス体積分率と低い揮発性有機物排出量により、50メートル以上のブレードで優位性を維持。自動ファイバー配置、ロボットによるフィラメント巻取り、3Dプリンティングは、CAGR 7.96%で最も急成長しているクラスターです。国立再生可能エネルギー研究所のプロトタイプでは、手作業によるレイアップと比較して、アディティブナセルカバーは廃棄物を20%削減し、サイクルタイムを35%短縮しています。ソルベイのロボット巻線セルが100 m/分の成膜を達成し、手作業による欠陥を排除。AIを活用したキュアサイクル制御により、スクラップ率を低減し、材料バッチのばらつきにもかかわらず安定したスループットを実現します。このようなシフトにより、コストベースが再調整され、再生可能エネルギー市場の複合材料全体において、資本力のある工場の競争力が強化されます。

用途別: 風力が優勢、水素貯蔵が急増

風力タービンは2024年売上高の56.04%を占めるが、グリーン水素貯蔵、潮汐装置、浮体式太陽光発電はCAGR 7.78%で成長。コンポジット製タイプIVタンクと新興のタイプVタンクは、重量密度がスチールを65%近く上回る700バールの貯蔵を可能にし、分散型水素補給ステーションに不可欠。ACマリーン&コンポジット社によるオービタル・マリーン社の2MW潮流ユニット用ブレードの契約は、海洋での採用を強調するものです。東南アジアと中東における浮体式太陽光発電の展開では、生物付着と紫外線暴露に耐える軽量で耐腐食性のポンツーンが求められており、調達は熱可塑性プラスチック複合材に傾いています。

地域分析

アジア太平洋地域は、2024年の再生可能エネルギー用複合材料市場規模の44.68%を占め、2030年までの年平均成長率は8.12%。中国は、エンド・ツー・エンドのサプライチェーンでこの地域を支えていますが、2024年のリサイクル基準では、コンプライアンスコストが上昇するため、地元の総合企業が有利になります。インドの24億米ドルの水素ミッションと国防部門の炭素繊維の推進は、国内生産のインセンティブを強化します。日本のペロブスカイト・ロードマップは、フレキシブルな複合基板を使って 2040 年までに 3,830 万 kW を目指すもので、これは世界のソーラー・モジュール・アーキテクチャを再調整する軸となるかもしれない。韓国は造船のノウハウを活かして洋上風力複合材料に参入し、オーストラリアは内陸の貯水池で浮体式ソーラーをテストしており、エンドユーザー別ケースにおける地域の多様性を示している。

北米はインフレ抑制法(Inflation Reduction Act)による3690億米ドルの資金調達の恩恵を受けており、テキサス州、ニューヨーク州、オンタリオ州では国産化ボーナスが工場拡張の起爆剤となっている[3]アメリカ・エネルギー省、「インフレ抑制法クリーン・エネルギー・ガイダンス」、energy.gov 。GEヴェルノヴァの6億米ドルを投じた製造設備増強は、太平洋横断ロジスティクス・リスクを削減するリショアリングの一例。カナダの航空宇宙複合材クラスターは、オートクレーブから潮流タービンシェルへの移行をサポートし、メキシコのコスト競争力のある労働力プールは、ソーラーラック輸出のためのプルトルーダーを引き寄せます。この地域の課題は、輸入品への過度な依存を防ぐために繊維製品の生産を拡大することですが、このギャップはいくつかの合弁企業が2027年までに解消することを目指しています。

ヨーロッパは規制の影響力を行使し、リサイクル可能性や体積炭素に関する世界的な規範の舵取りをしています。ZEBRAプロジェクトによる熱可塑性ブレードの成功は、欧州大陸を技術のフロントランナーとして位置づけています。ドイツのリグニン繊維パイロット・ラインは研究開発のリーダーシップを象徴しており、フランスは航空宇宙産業の伝統を活用して高弾性プリプレグを改良しています。英国国立複合材料センターのSusWINDプログラムは、複数のリサイクルルートを検証し、OEMに設計の柔軟性を与えています。北海とバルト海における洋上風力発電の建設がファイバー需要の持続的な原動力となっていますが、エネルギーコストの高騰により、オートメーションは利幅を守る必要に迫られています。

競争環境

再生可能エネルギー市場の複合材料は、中程度の断片化を示しています。バイオ樹脂とブレードのリサイクル可能性の研究開発を加速させ、持続可能性が重要な推進力となっています。東レによるオランダのプリプレグラインの買収や、オーエンズ・コーニングによる熱可塑性プラスチックのリサイクルへの投資といった戦略的な動きは、垂直統合と循環型経済への対応を強調しています。ラピッドキュア熱可塑性プラスチックやAIを活用したプロセス制御のような新技術による潜在的な混乱にもかかわらず、既存のリーダーは、原料繊維調達やグローバルな品質データセットにおける規模を通じて競争力を維持しています。

最近の業界動向

- 2024年9月 キネコ・エクセル・コンポジット・インディアがヴェスタス・ウインド・システムズ向けに引抜炭素繊維板の製造契約を獲得。2025年後半にインド・ゴアに新設される施設から納入開始予定。

- 2023年6月 ソルベイは、2022年3月に初めて報告された分離計画に基づき、独立した上場企業の将来の名称を発表。新社名「Solvay」と「Syensqo」は、慣例的な条件に従い、2023年12月までに予定されていた分離が完了した時点で有効になります。Syensqo は同社の複合材料事業を包含することになります。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 金属構造に対する軽量化

- 4.2.2 風力タービンブレードの長尺化需要の高まり

- 4.2.3 再生可能エネルギー導入に向けた政府の動き

- 4.2.4 熱可塑性リサイクル可能ブレードプラットフォームの商業化

- 4.2.5 浮体式ソーラー・潮流装置における3Dプリント複合材部品の採用増加

- 4.3 市場の阻害要因

- 4.3.1 高い研究開発費と金型費用

- 4.3.2 リサイクルと埋立禁止対応コスト

- 4.3.3 一部の複合材料の耐久性と耐火性に関する懸念

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 バイヤーの交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(金額)

- 5.1 繊維種類別

- 5.1.1 ガラス繊維強化プラスチック(GFRP)

- 5.1.2 炭素繊維強化プラスチック(CFRP)

- 5.1.3 繊維強化プラスチック(FRP)

- 5.1.4 その他の繊維種類別(ハイブリッド繊維、その他の繊維など)

- 5.2 樹脂マトリックス別

- 5.2.1 エポキシ

- 5.2.2 ポリエステル

- 5.2.3 ポリウレタン

- 5.2.4 熱可塑性樹脂

- 5.2.5 バイオ樹脂およびリサイクル樹脂

- 5.3 製造プロセス別

- 5.3.1 真空注入

- 5.3.2 プリプレグ/オートクレーブ

- 5.3.3 引抜

- 5.3.4 自動繊維配置/3Dプリンティング

- 5.3.5 圧縮成形(SMC、BMC)

- 5.4 用途別

- 5.4.1 風力発電

- 5.4.2 太陽光発電

- 5.4.3 水力発電

- 5.4.4 その他の用途(グリーン水素・エネルギー貯蔵船)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベル概要、市場レベル概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

6.4.1 Changzhou Tiansheng New Materials Co. Ltd

-

- 6.4.2 EPSILON Composite SAS

-

- 6.4.3 EURO-COMPOSITES

-

- 6.4.4 Evonik Industries AG

-

- 6.4.5 Exel Composites

-

- 6.4.6 GE Vernova

-

- 6.4.7 Gurit Services AG

-

- 6.4.8 Jiangsu Hengshen Co.,Ltd

-

- 6.4.9 Hexcel Corporation

-

- 6.4.10 HS HYOSUNG ADVANCED MATERIALS

-

- 6.4.11 LM WIND POWER

-

- 6.4.12 Mitsubishi Chemical Group Corporation

-

- 6.4.13 Norco Composites & GRP

-

- 6.4.14 Owens Corning

-

- 6.4.15 Plastic Reinforcement Fabrics Ltd

-

- 6.4.16 SGL Carbon

-

- 6.4.17 Siemens Gamesa Renewable Energy, S.A.U

-

- 6.4.18 Solvay

-

- 6.4.19 TEIJIN LIMITED

-

- 6.4.20 TORAY INDUSTRIES, INC.

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

再生可能エネルギーにおける複合材料の世界市場レポートスコープ

複合材料とは、2つ以上の構成材料が組み合わされ、化学的・物理的に異なる材料を作り出すものです。再生可能エネルギーにおける複合材料市場は、繊維の種類、用途、地域に区分されます。繊維の種類別では、市場は繊維強化ポリマー、炭素繊維強化ポリマー、ガラス強化プラスチック、その他の繊維の種類に区分されます。用途別では、市場は太陽光発電、風力発電、水力発電、その他の用途に区分されます。また、主要地域15カ国の再生可能エネルギー市場における複合材料の市場規模や予測もカバーしています。各分野の市場規模と予測は、金額(百万米ドル)に基づいています。

本レポートで扱う主な質問

再生可能エネルギーにおける複合材料の現在の市場規模は?

再生可能エネルギーにおける複合材料の市場規模は、2025年には101億6,000万米ドルで、2030年には年平均成長率8.05%で149億6,000万米ドルに達する見込みです。

再生可能エネルギーの複合材料市場で最大のシェアを持つアプリケーションは?

風力発電が現在の売上の56.04%を占めており、これは世界の陸上および洋上設置の規模の大きさを反映しています。

再生可能エネルギーの複合材料市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されます。

各国政府は市場の軌道にどのような影響を与えていますか?

アメリカのインフレ削減法、中国のグリーンファクトリー規則、インドの水素ミッションなどの政策は、地域の複合材料生産に拍車をかける財政的インセンティブと国内含有量要件を提供します。

*** 本調査レポートに関するお問い合わせ ***