抗菌繊維市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

抗菌テキスタイル市場は2025年に137.7億米ドルに達し、2030年には165.5億米ドルに達すると予測され、年平均成長率は3.75%で推移すると予測されています。抗菌テキスタイル市場は現在、COVID-19以降の衛生意識の高まりと活性物質の厳格な監視が均衡の取れた成長見通しを形成する中成熟期にあります。医療調達が引き続き需要フロアとして機能する一方、スマートウェアラブル、大量輸送座席、自動車内装などの新たな用途が徐々に販売基盤を広げています。抗菌繊維市場では、ヨーロッパの殺生物性製品規制と北米の州レベルの排出規制を満たすために、生地の革新と仕上げ化学が並行して進化しています。競争の激しさは中程度で、化学の専門家、垂直統合型工場、バイオテクノロジーの新興企業が、耐久性のある効能と、厳しい洗濯堅牢度試験や毒性試験に合格できる費用対効果の高い低毒性処方の組み合わせを競っています。

スポーツウェアへの用途拡大

スポーツアパレルブランドは、混雑した製品ラインを差別化するために恒久的な防臭加工を取り入れています。Microbanが発売した2024 Freshologyは、ISO 17299およびGB/T 33610規格に準拠しながら、イソ吉草酸およびアンモニアを99%低減することを実証し、ReebokとJack Wolfskinの急速な採用を後押ししました。抗菌性繊維市場は、「たくさん着て、洗わない」習慣のためにデザインされた合成繊維のジャージが持続可能性の公約に沿うことで利益を得ます。高機能分野を支えるポリアミドとポリエステルは、最大30回の洗濯サイクルで抗菌効果を維持します。小売業者は、抗菌の謳い文句をリサイクル繊維の含有量と並べて、衛生的でグリーンであることをアピールし、価格プレミアムを付けます。その結果、北米における抗菌加工合成繊維ニットの注文量は、すでにパンデミック以前の基準値を上回っています。

ホームテキスタイルへの志向の高まり

生活空間をリフォームする消費者は衛生的な表面を優先し、抗菌カーテン、寝具、椅子張りを推進。HeiQはCulp Upholstery社との2025年の提携により、そのプロバイオティクス・アレルゲン・テック加工を家具用生地にも拡大し、ダニ・アレルゲンから最大12ヶ月間保護します。ホスピタリティチェーンはプル効果を増幅 マンチェスター・ミルズ社は、ホテルの宿泊客の85%がバスルームの繊維の衛生状態を予約要因として挙げており、抗菌シャワーカーテンの大量注文を促していると指摘。マットレスやソファーの交換サイクルが長いと、抗菌加工を施した生地が12~20%のプレミアムを上乗せしても、総所有コストを下げることができます。ヨーロッパでは、抗菌繊維市場は、低温洗濯を奨励するエネルギー規制からも利益を得ています。綿と綿リッチ混紡が消費者の快適性のためにこのセグメントを支配していますが、サプライヤーは化学薬品の接着性を確保するために裏地に合成マイクロフィラメントを加えることが増えています。

大量輸送用椅子張りの採用

都市部の鉄道やバス当局は、細菌が繁殖しにくく、かつ燃え広がりにくいシートを指定しています。2024年に導入されたコンチネンタルインダストリー社の帯電防止・抗菌コーティングは、ESD保護と1,000回の摩耗後の99%以上の細菌死滅率を両立しています。調達サイクルは5~8年と長期にわたりますが、受注量は1プロジェクトあたり数万シートメーターに達し、安定した需要が見込めます。アジア太平洋の大都市が利用者数の回復に伴って採用をリードし、続いてEUの自治体がCOVID-19で学んだ感染防止対策を導入しています。ウール/PA56混紡糸はEN 45545の防火試験とISO 22196の抗菌試験の両方に合格し、持続可能な繊維がいかに輸送の安全仕様を満たすことができるかを示しています。このように抗菌繊維市場は、これまでビニールや皮革を好んで使用してきた公共インフラ予算に浸透しています。

ヘルスケア産業からの需要の高まり

病院では、抗菌性能を寝具、カーテン、ユニフォームの基本仕様としています。MAP-1ポリマーを使用した2024年の複数施設での試験では、24時間以内にシーツの総生存菌数が80.37%減少し、MRSAが87.31%減少したことが報告され、グループ購買機関が同様の効能基準値を義務付けるようになりました。米国、ドイツ、日本の医療システムは、診療報酬制度と連動した広範なHAI削減目標の一環として、抗菌リネンに資本予算を割り当てています。銀と第4級アンモニウムのコーティングが依然として主流ですが、欧州の毒性審査で銀イオン放出の制限が強化されたため、酸化銅とバイオベースの代替品への関心が高まっています。抗菌繊維市場は、他のエンドユーザー別が消費者の裁量支出によって変動しても、予測可能なベースボリュームを確保。

殺生物剤とナノ粒子の排出規制強化

フランスは2026年から衣料品へのPFASの使用を禁止し、2030年までに全廃することを決定。EUの殺生物性製品規制はすでに、銀ナノ粒子加工製品にケースバイケースの毒性調査を義務付けています。同様の審査はアメリカの各州にも広がっており、カリフォルニア州では「プロポジション65」にナノ銀のカテゴリーがいくつか挙げられています。コンプライアンス費用は参入障壁を高め、承認までの期間を長くし、キャッシュフローに制約のある工場を圧迫します。一部のブランドはキトサンや乳酸ベースの処理剤への切り替えを加速させていますが、初期の有効性が低いため再処理の頻度が高くなり、環境面での利益が一部相殺されています。世界的な基準が統一されるまで、抗菌繊維市場は地域的なサプライチェーンの分断に直面します。

従来のテキスタイルより高コストのプレミアム

抗菌加工された繊維は、特殊な化学薬品、ライセンス料、追加の品質保証試験などにより、通常、無加工の同等品よりも15~30%高い。抗菌加工を加えることで、そのコストは6~8ポイント上昇し、ベーシックなTシャツや一般的な寝具ではその負担が大きくなります。大規模な工場は、生産量によってオーバーヘッドを薄めますが、中小規模の生産者は、新しいコーティングラインやロイヤリティの支払いを償却するのに苦労しています。小売業者はプレミアムの一部を消費者に還元していますが、東南アジアのような価格に敏感な地域では抵抗があり、大量導入が遅れています。繊維との親和性が低いと、化学薬品のピックアップやバインダー・システムを高くする必要があり、1平方メートル当たりのグラム数や運賃が高くなるため、コスト面の懸念が綿花プログラムに不釣り合いに影響します。時間の経過とともに、統合されたサプライヤーによるスケールメリットがデルタを縮小し、抗菌繊維市場の幅広い浸透を促進する可能性があります。

セグメント分析

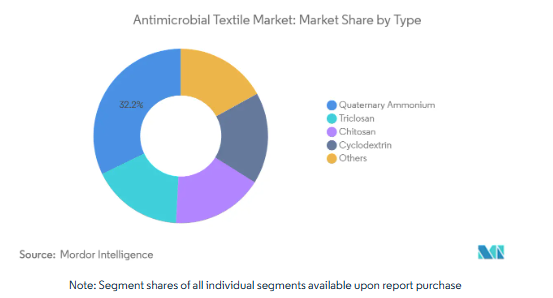

種類別: 第4級アンモニウムの優位がバイオベースの挑戦に直面

第4級アンモニウム化合物は、30分以内に4-log以上の細菌減少をもたらす広域スペクトル活性に支えられ、2024年の抗菌繊維市場規模の32.18%のシェアを維持。対照的に、キトサンの売上高は10分の1強に過ぎませんが、ブランドがESG公約に沿った再生可能な生分解性薬剤を求めているため、年平均成長率は5.04%で拡大しています。

抗菌繊維市場は、有効性と使用後の排出プロファイルのバランスを取るようになってきています。甲殻類の廃棄物から作られるキトサンは、生分解しやすいものの、歴史的に洗濯耐久性が低いという問題がありました。最近の架橋技術により、洗濯回数20回を超えると性能が向上し、クワットとの差が縮まります。RSC Advancesが追跡している特許出願では、抗菌、水分管理、UVカットを1つの仕上げ剤で実現する多機能コーティングへの軸足が示されています[1]RSC Advances Editorial Board, 「Trends in Bio-Based Antimicrobial Finishes,」 rsc.org.

生地の種類別: 綿がリードするも合成繊維への移行が加速

2024年の抗菌テキスタイル市場シェアは綿が44.17%で首位。しかし、この分野は、加工接着の課題がコスト増につながるため、平均成長率は鈍化しています。ポリアミドの2030年までの年平均成長率(CAGR)が5.28%であるのは、高い引張強度と化学的親和性により50回の洗濯サイクルで99%以上の効果を確保できる、パフォーマンス・スポーツウェアと医療用圧迫衣料における需要の高まりを反映しているため。

コットン/ポリエステルやウール/ポリアミドのような混合素材は、消費者の自然な手触りへの渇望を満たしながら、合成繊維の保持力を活用します。銅-キトサン・ナノ粒子を65/35の綿とポリエステルの混紡素材に使用した2025年の研究では、25回の工業洗濯後に3-logの細菌減少を示し、ハイブリッド素材が有望であることを示しています。

用途別: 医療用優位性と多様化圧力

医療用テキスタイルは2024年に抗菌テキスタイル市場の56.59%を占め、これは感染制御プロトコルが手術用ドレープ、隔離ガウン、患者用リネンに加工ファブリックを組み込んだため。ヨーロッパの病院はISO 20743またはAATCC 100への準拠を要求しており、抗菌性能は差別化要因からチェックリスト項目へと変化しています。その他の用途は、防護服、ろ過媒体、軍用品に及び、年平均成長率4.98%で拡大し、対応可能な裾野を広げています。

消費者が水と洗剤の使用量削減を目指す中、再利用可能な衣類のトレンドに乗るスポーツ・アウトドアアパレル。消費者が水と洗剤の使用量削減を目指す中、再利用可能な衣類のトレンドに乗るスポーツ・アウトドアアパレル。枕のプロテクターからカーテンに至るまで、ホームテキスタイルは、パンデミック時代の衛生習慣を持続的な購買パターンに変換しています。工業施設では、製品の完全性を守るために抗菌コンベヤカバーやクリーンルーム用ワイプが指定され、抗菌繊維産業にとって追い風となっています。それぞれの新しいニッチは、公共支出サイクルの影響を受けやすい医療用寝具契約への依存を減らし、収益を多様化します。

エンドユーザー産業別: ヘルスケア主導でスポーツが加速

ヘルスケアシステムは2024年の収益の46.64%を生み出し、細胞毒性なしに75回以上の滅菌サイクルに耐える検証済みの病院グレードの仕上げに依存。一方、スポーツ・レジャーの抗菌繊維市場規模は、ジムからストリートまでのアスレジャースタイルが防臭物語の主流になるにつれて、年平均成長率5.91%を記録すると予測されています。

家庭用では、消費者の室内空気の質に対する意識が高まり、抗菌枕カバーやマットレス用ティッキングの需要が拡大。軍用製品では、抗菌ライニングが長期の配備における足の感染を防ぐハイスペックなギアが採用され、GORE-TEX EXTRAGUARDブーツがその代表例です。食品加工用ユニフォームや輸送用椅子張り生地は、抗菌繊維産業における単一セクターの減速から生産者を守るため、多様な需要に対応しています。

地域分析

ヨーロッパは2024年に抗菌テキスタイル市場の34.88%のシェアを維持。ドイツは、先進的なヘルスケア調達を通じて地域のボリュームを支えている一方、フランスのPFAS禁止は、フッ素を含まないバイオベースの化学物質[2]に向けた急速な再製造の触媒となっている欧州委員会、「EU Biocidal Products Regulation Guidance」、europa.eu 。

年平均成長率4.67%で最も急成長している北米は、アメリカの国防近代化と病院のインフラ整備から恩恵を受けています。アジア太平洋地域はまちまち。中国の垂直統合型工場は、新規化学物質の市場投入までの時間を短縮する一方で、国内規制はEUの厳格さに遅れをとっており、輸出コンプライアンス上の課題となっています。日本は、厳しい消費者製品安全ガイドラインにも適合する抗菌ソリューションに軸足を移しています。

南米と中東、アフリカはまだ発展途上ですが、医療支出の増加や観光産業が衛生面に重点を置いたテキスタイルを採用するにつれて、長期的な成長にとって魅力的な市場となっています。

競合の状況

抗菌テキスタイル市場の断片化は中程度。Microban International、HeiQ Materials AG、Polygiene Group ABなどの化学合成企業は、知的財産ポートフォリオと規制に関する専門知識を活用して、世界中の何百もの工場に技術をライセンス供与しています。一方、MillikenやArvindのような垂直統合型の大手企業は、ロイヤリティの流出を減らし、供給を保証するために、社内に仕上げラインを構築しています。

最近の業界動向

- 2024年10月:1888ミルズとフューズ・テクノロジーズは、化学薬品を使用しない水ベースの抗菌加工で、商業洗濯100回以上の耐久性が実証されたフューズF1を発表。

- 2024年9月 Microban InternationalがCiCLO Technologyと提携し、ポリエステルとナイロン繊維のプラットフォームに消臭と使用済み繊維の生分解を強化。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 スポーツウェアへの用途拡大

- 4.2.2 ホームテキスタイルへの傾斜の高まり

- 4.2.3 大量輸送用椅子張りの採用

- 4.2.4 スマートウェアラブルセンサーの保護統合

- 4.2.5 ヘルスケア産業からの需要の高まり

- 4.3 市場の阻害要因

- 4.3.1 殺生物剤およびナノ粒子排出規制の強化

- 4.3.2 従来の繊維製品よりも割高なコスト

- 4.3.3 複雑な製造工程

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 第4級アンモニウム

- 5.1.2 トリクロサン

- 5.1.3 キトサン

- 5.1.4 シクロデキストリン

- 5.1.5 その他

- 5.2 生地の種類別

- 5.2.1 コットン

- 5.2.2 ポリエステル

- 5.2.3 ポリアミド

- 5.2.4 混紡および複合

- 5.2.5 その他生地種類別

- 5.3 用途別

- 5.3.1 医療用繊維

- 5.3.2 アパレル

- 5.3.3 ホームテキスタイル

- 5.3.4 産業用繊維製品

- 5.3.5 その他の用途(防護服など)

- 5.4 エンドユーザー産業別

- 5.4.1 ヘルスケア

- 5.4.2 スポーツ・レジャー

- 5.4.3 家庭用

- 5.4.4 工業・製造業

- 5.4.5 軍事・防衛

- 5.4.6 食品加工

- 5.4.7 輸送

- 5.4.8 その他

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール{(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)}

- 6.4.1 1888 Mills, LLC.

- 6.4.2 Ahlstrom

- 6.4.3 BioCote Limited

- 6.4.4 Birlacril

- 6.4.5 HeiQ Materials AG

- 6.4.6 Herculite

- 6.4.7 Indorama Ventures Public Company Limited

- 6.4.8 Microban International

- 6.4.9 Milliken & Company

- 6.4.10 Polygiene Group AB

- 6.4.11 PurThread

- 6.4.12 Sanitized AG

- 6.4.13 Sciessent LLC

- 6.4.14 Toray Industries, Inc.

- 6.4.15 UNITIKA LTD.

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 無害・生体適合製品の開発

抗菌繊維の世界市場レポートスコープ

抗菌テキスタイルは、微生物や細菌を死滅させることで保護を提供するのに役立ちます。また、これらのテキスタイルは病院内での感染拡大を防ぐのにも役立ちます。市場は種類別、用途別、地域別に区分されます。種類別では、第4級アンモニウム、トリクロサン、シクロデキストリン、キトサン、その他。用途別では、市場は医療用繊維製品、アパレル、家庭用繊維製品、工業用繊維製品、その他に区分されます。また、主要地域15カ国における抗菌テキスタイル市場の市場規模や予測も掲載しています。各セグメントについて、市場規模および予測は収益(米ドル)に基づいて行われています。

本レポートで扱う主な質問

抗菌繊維市場の現在の規模は?

抗菌テキスタイル市場の2025年の市場規模は137.7億米ドルで、2030年には165.5億米ドルに達すると予測されています。

最大のシェアを占める用途分野は?

医療用テキスタイルが抗菌テキスタイル市場シェアの56.59%を占めています。

最も急速に成長している地域は?

北米がCAGR 4.67%で成長をリードしており、これは国防の近代化と医療インフラのアップグレードによるものです。

最も急拡大が見込まれる生地カテゴリーは?

ポリアミド生地は、抗菌加工による洗濯耐久性に優れていることから、CAGR 5.28%で成長すると予測されています。

規制は製品開発にどのような影響を与えていますか?

EUとアメリカの殺生物剤排出に関する規則とPFASの禁止は、サプライヤーをキトサンのようなバイオベースの薬剤に向かわせる一方で、ナノ銀やフッ素系化学物質のコンプライアンスコストを引き上げています。

*** 本調査レポートに関するお問い合わせ ***