ポリヒドロキシアルカノエート市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

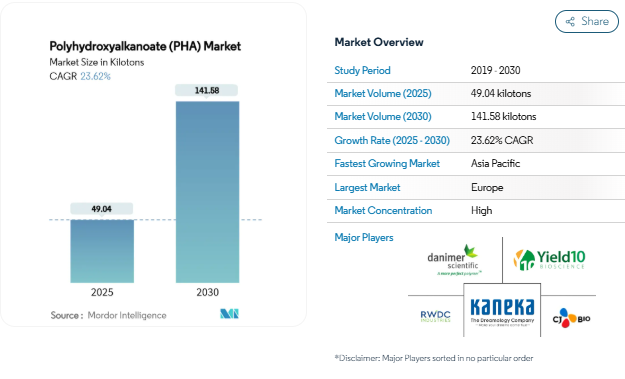

ポリヒドロキシアルカノエート市場規模は2025年に49.04キロトンと推定され、予測期間(2025〜2030年)のCAGRは23.62%で、2030年には141.58キロトンに達すると予測されます。使い捨てプラスチックに対する規制の制限、生産能力への大規模な投資、継続的な材料科学の進歩が、包装、生物医学、農業用途での急速な代替の動きを強化しています。ヨーロッパは厳格な廃棄物削減指令により先行者利益を得ており、アジア太平洋地域の供給基盤は産業の成長と豊富な原料に対応して急速に拡大しています。混合微生物培養プロセスは、滅菌の必要性を削減し、単価を下げ、供給原料の選択肢を広げる可能性があることから、信用を獲得しつつあります。BASFのような老舗化学グループは、専門メーカーやベンチャー企業とともに舞台を共有し、原料革新や用途に特化した樹脂設計によって差別化を図っています。

PHA需要を加速させる使い捨てプラスチックの規制禁止

国や自治体による規制の強化は、堆肥化可能な材料の調達目標に直結しています。カリフォルニア州の上院法案54は、2032年までに全ての対象材料をリサイクル可能か堆肥化可能なものにすることを義務付ける拡大生産者責任プログラムを制定し、リサイクルや削減目標の対象となるプラスチックの定義にPHAを明確に含めている[1]National Law Review, 「California Law Creates EPR Program Against Single-Use Plastics,」 natlawreview.com . 分類の議論にもかかわらず、EUの単一使用プラスチック指令は同様の圧力をかけ、外食用品の急速なブランド改革に拍車をかけています。ハワイでは、非生分解性容器を段階的に禁止しており、この傾向はさらに強まっています。大手消費財メーカーは現在、罰則を先取りするため、PHAベースのストロー、カトラリー、蓋のプログラムを試験的に導入しており、これにより樹脂サプライヤーの早期量産契約を獲得しています。

持続可能なポリマーへの需要の高まり

企業の脱炭素化目標や最新の環境設計指標は、土壌や水生環境で分解可能な材料への転換を促しています。PHAは、特別な工業的堆肥化をしなくても無機化するため、この要件を満たし、デンプンブレンドやポリ乳酸とは一線を画しています。ライフサイクル研究では、PHAが廃棄物から炭素を得る場合、環境フットプリントが最大50%低くなることが記録されています。そのため、パッケージング、農業用フィルム、電子機器ケーシング、医療用ディスポーザブルは、特に最近の相溶化剤化学反応によって引張強度とバリア性能が向上していることから、対応可能な量が増加しています。

FMCG業界における持続可能性への意識の高まり

動きの速い消費財グループは、2030年までに堆肥化可能または完全にリサイクル可能な形式を採用するという企業レベルのコミットメントとしばしば結びつけながら、一般消費者の感情をパッケージデザインの変更に反映させています。コカ・コーラやペプシコなどの大手FMCG企業は、PHAベースのパッケージング・ソリューションを積極的に模索しており、ダニマー・サイエンティフィック 社は、生分解性パッケージングの代替品を開発するための戦略的パートナーシップを確立しています。PHBVと天然抗菌剤を組み合わせた実験室での試験では、生鮮食品の保存期間が25%延長されたと報告されています。このような機能的利点は、価格プレミアムを和らげ、調理済み食品、スナック、パーソナルケア用小袋のライン転換ロードマップを加速します。

高齢化が進む中での生体吸収性インプラント需要の高まり

先進国における人口動態の変化により、整形外科用固定装置や人工血管の利用が増加。FDA認可のPHAグレードは、すでに縫合糸や手術用メッシュとして使用されており、生体適合性が確認されています。新しいナノコンポジット製剤は、薬物溶出の制御と機械的強度の調整を可能にし、PHAを組織工学用足場や心臓血管ステントに適しています。これらの進歩により、利益率の高い医療用チャネルが開拓され、ポリヒドロキシアルカノエート市場全体が拡大します。

従来のポリマーに比べて高価格

汎用プラスチックは1kgあたり1.00~1.30米ドルで取引されているのに対し、市販のPHAグレードは1ポンドあたり2.25~2.75米ドルで取引されているため、薄利多売のパッケージングへの導入が制限されています。プロセスの最適化に関する研究では、食品廃棄物原料に切り替えた場合、30~40%のコスト削減が可能であると予測されていますが、近い将来において同等になる可能性はまだありません。その結果、エンドユーザーは、量が増えて規模の経済が実現するまでは、高価値または規制主導のニッチを優先することになります。

限られた生産能力と拡張性

単一の事業者が年間100ktを超えることはなく、多国籍コンバーターにとって信頼できる供給には限界があります。ダニマー・サイエンティフィックのジョージア州ベインブリッジの生産ラインは、ニートPHAを6,250万ポンド生産することを目標としていますが、ヨーロッパと北米の一部の包装需要予測に比べると、生産能力はまだ不足しています。技術的なハードルとしては、規模に応じた一貫した分子量制御や、エネルギー集約的な溶媒抽出などがあります。そのため、投資家は大規模な複合施設に投資する前にリスクプレミアムを検討し、ポリヒドロキシアルカノエート市場がコストリーダーシップを獲得する時期を遅らせています。

セグメント分析

製品の種類別: コポリマー優位とターポリマー上昇

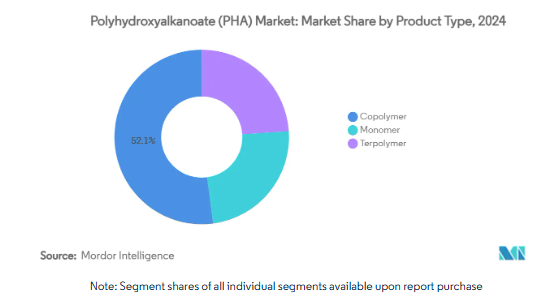

コポリマーのポリヒドロキシアルカノエート市場規模は2024年に21.4キロトンに達し、シェアは52.10%に達します。PHBVのようなコポリマーグレードは、チルド食品パッケージング規格に適合する柔軟性と酸素バリア性能を提供します。PHBVをポリブチレンアジペートテレフタレートと50%ブレンドした最近の研究では、破断伸度が改善され、水蒸気透過率が低下したため、食肉やチーズのパックに熱成形トレーの道が開かれました。製品配合担当者は、従来の押出ラインでの下流変換が容易で、設備投資を抑えられることも評価しています。

ターポリマーは現在、わずかな数量ベースですが、年平均成長率(CAGR)24.19%で他の樹脂ファミリーを上回っており、特殊な生物医学や電子工学の筐体においてその役割を発揮しています。4HBの含有率を50%以上に高める生産上のブレークスルーは、吸収性の薬物送達フィルムに有用な弾性と徐放性を強化します。規模の拡大に伴い、ターポリマーの生産は、これまで機械的な要求が石油化学エラストマーを好んでいたところに差別化されたニッチを開くことで、ポリヒドロキシアルカノエート市場全体を押し上げるでしょう。

原料別: 砂糖の牙城が崩れるも廃油が台頭

砂糖と糖蜜は、予測可能な収量と確立された物流を背景に、2024年のポリヒドロキシアルカノエート市場シェアの57.19%を占めています。ブラジルとタイでは、サトウキビやビートの供給に結びついた発酵プラットフォームが、原料を確保した統合的な農業産業ハブを形成しています。とはいえ、商業プラントでは依然として原料コストが最大の経費となっています。エタノールと食品市場におけるスクロースの競争激化が、廃油とグリセロールへの戦略的な軸足を動かしており、この流れは年平均成長率24.34%で量を拡大すると予測されています。

プリエスティア・メガテリウム(Priestia megaterium)が粗グリセロールから細胞内PHA含量42%を達成した試験によれば、廃油経路は炭素強度を下げ、最大40%のコスト削減を実現します。農業残渣はまた、牽引力を増しています。キムチ生産からのキャベツの切り落としは現在、韓国の概念実証バイオリアクターに供給されており、地域の循環経済シナジーを指摘しています。メタンとCO₂の直接利用はまだ萌芽的ですが、光栄養混合培養システムが成熟すれば、真のカーボン・マイナス認証が得られる可能性があります。

生産方法別: 確立された発酵が混合培養の課題に対応

従来の単一菌株細菌発酵は、2024年の処理能力の77.19%を占め、その信頼性と十分にマッピングされた代謝経路を実証。シャットダウンプロトコールと精製シーケンスが標準化されており、予測可能な収率を求める投資家に魅力的です。しかし、滅菌ステップや精製糖原料は、操業コストを上昇させます。ポリヒドロキシアルカノエート市場において2025~2030年のCAGRが25.02%になるのは、完全滅菌を回避し、異種有機廃棄物を利用する混合微生物培養による代替案です。好塩性コンソーシアムによる実地試験では、84.1wt%のPHA蓄積と有望な容積生産性が得られました。

欧州連合(EU)が資金を提供した研究では現在、メタゲノミクスを応用して、ポリマー収量を最大化する群集シフトを特定し、滞留時間を短縮して反応器の安定性を高めることを目指しています。廃水処理とPHA採取をリンクさせたパイロット・ポンドは、廃水浄化と樹脂販売という二重の収益源を示唆しており、スケーラビリティを拡大できるモデルです。

エンドユーザー産業別 パッケージング規模、バイオメディカル価値創造

包装は2024年の需要の49.25%を占め、サプライチェーン構築の軸に。食品への適合性、臭気の中立性、海洋での生分解の優位性が、ストロー、フィルム、熱成形品でのPHの利用を支えています。市場調査では、PHAフィルムと天然抗菌剤を組み合わせることで、パンやチーズの賞味期限を25%延長できることが実証されており、紙のラミネートよりも機能面で優れています。その結果、コンバーターは、賞味期限の延長によって廃棄が抑制されれば、価格プレミアムがついても部分的な切り替えを正当化することができます。

バイオメディカル用途は年平均成長率25.19%と最も高い伸びを示し、分子量ウィンドウの狭い利益率の高いグレードが好まれます。吸収性縫合糸、抗がん剤放出用マイクロスフェアー、軟骨再生用三次元足場はすべて、ポリマーの調整可能な分解の恩恵を受けています。医療機器向けのポリヒドロキシアルカノエートの市場規模は、トン数こそ限られているものの、収益性に大きく貢献し、プロセス革新を刺激することで、後に農業などの大量生産分野に流れ込みます。

地理分析

エコデザイン規則、埋立税、消費者の嗜好が融合して普及が加速するため、2024年のシェアはヨーロッパが44.21%で首位を維持。単一使用プラスチック指令は、石油由来のカトラリーや皿の大幅な削減を義務付けており、ドイツ、フランス、北欧の小売チェーンは、惣菜の蓋や果物ネットにPHAを使用するようになりました。COM4PHAコンソーシアムのような研究開発イニシアチブは、化粧品用ジャーや農業用ひもをターゲットとしたPHBV化合物の規模を拡大するために、公的助成金と民間のノウハウを結びつけ、地域の専門知識をさらに定着させています。

アジア太平洋地域は、2030年まで年平均成長率24.68%で拡大する、最も急成長している地域です。中国は、既存の砂糖とパーム油の加工コンプレックスにPHA生産能力を統合することで、供給リスクをヘッジし、移行を主導しています。TotalEnergiesとBluephaの提携は、多国籍企業と国内グループが資本と川下チャネルをプールする方法を例証しています。日本では、カネカのプラントのアップグレードにより年間生産量が2万トンを突破する一方、生分解性漁具に適したグレードが開発されるなど、性能の閾値がますます高くなっています。韓国の世界キムチ研究所で行われた廃棄物からPHAを製造する実証試験は、原料の革新がいかに廃棄の問題を解決し、ポリマーの生産量を増加させるかを示しています。

北米は、規制の勢いとベンチャー企業の資金調達に支えられ、力強い成長を見せています。カリフォルニア州、ニューヨーク州、および沿岸部のいくつかの自治体では、堆肥化可能な材料に実質的な補助金を出すEPR料金を課しています。ダニマー・サイエンティフィックのジョージア州での事業拡大により、現地での生産量が増加し、ブランドオーナーへの供給ラインが短縮されます。カナダでは間もなくシングルユース規制が、メキシコでは都市レベルで発泡スチロールの使用が禁止される予定です。地域の学識経験者が人材パイプラインを広げ、持続的なプロセス最適化を実現します。

競争環境

競争環境は、大手化学企業が財務力と統合されたサプライチェーンを活用する一方で、専門家がPHAプロセスの専門知識を活用するという、統合された性質を持っています。ダニマー・サイエンティフィックは、発酵、コンパウンド、試験を統合して品質リスクを低減し、RWDCインダストリーズは、樹脂メーカーに技術をライセンス供与し、自治体の廃棄物契約を通じて原料を確保しています。ホワイトスペースのチャンスは、都市廃棄物処理場の近くにあるコスト効率の高い混合培養設備にあり、そこでは、原料ロジスティクスとモジュール式バイオリアクターを最適化する新興企業が既存企業を混乱させる可能性があります。需要が拡大するにつれて、パッケージメーカーが独立系企業を買収して原料の弾力性と知的財産を確保し、統合が進む可能性があります。

最近の業界動向

- 2024年6月 ルーマス・テクノロジーは、生分解性プラスチック代替品であるポリヒドロキシアルカノエート(PHA)の商業化を加速するため、RWDCインダストリーズの転換社債ラウンドに投資。この資金調達は、RWDC初の商業規模のPHA施設の完成を支援するもので、2025年の起工を予定しています。

- 2024年2月 Danimer Scientific社は、Rinnovoポリマーのパートナー試験をサポートするため、ニューヨーク州ロチェスターの実証プラントを拡張。コスト効率の高い熱触媒プロセスで製造されるRinnovoは、バリア特性の向上、伸度の向上、低い溶融温度を実現し、将来の商業生産能力は発酵ベースのPHAプラントよりも大幅に低い資本投資で済みます。

1. はじめに

- 1.1 研究の範囲

2. 調査方法

3. エグゼクティブ・サマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の促進要因

- 4.2.1 PHA需要を加速する使い捨てプラスチックの規制禁止

- 4.2.2 持続可能なポリマーへの需要の高まり

- 4.2.3 FMCG業界における持続可能性への意識の高まり

- 4.2.4 高齢化に伴う生体吸収性インプラント需要の増加

- 4.2.5 農業分野におけるPHAの用途拡大

- 4.3 市場の阻害要因

- 4.3.1 従来のポリマーに比べて高価格

- 4.3.2 限られた生産能力と拡張性

- 4.3.3 消費者の認識不足と教育不足

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(数量)

- 5.1 種類別

- 5.1.1 モノマー

- 5.1.2 コポリマー

- 5.1.3 ターポリマー

- 5.2 供給原料別

- 5.2.1 砂糖/糖蜜

- 5.2.2 植物油脂・脂肪酸

- 5.2.3 廃油・グリセロール

- 5.2.4 メタン / CO₂

- 5.2.5 農業・食品廃棄物

- 5.3 生産方法別

- 5.3.1 バクテリア発酵

- 5.3.2 混合微生物培養

- 5.3.3 人工植物/藻類

- 5.4 エンドユーザー産業別

- 5.4.1 パッケージング

- 5.4.2 農業

- 5.4.3 バイオメディカル

- 5.4.4 その他(インフラ、石油・ガスなど)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 戦略的な動き

- 6.2 市場シェア(%)/ランキング分析

- 6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 BASF

-

- 6.3.2 BIO ON SpA

-

- 6.3.3 Bluepha Co,. Ltd.

-

- 6.3.4 CJ CheilJedang Corp.

-

- 6.3.5 Danimer Scientific

-

- 6.3.6 Genecis Bioindustries Inc.,

-

- 6.3.7 Kaneka Corporation

-

- 6.3.8 Mango Materials

-

- 6.3.9 PolyFerm Canada

-

- 6.3.10 RWDC Industries

-

- 6.3.11 Terraverdae Bioworks Inc.

-

- 6.3.12 Yield10 Bioscience, Inc.

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートで扱う主な質問

ポリヒドロキシアルカノエート(PHA)市場の規模は?

2025年のポリヒドロキシアルカノエート(PHA)市場規模は49.04キロトンで、CAGR 23.62%で成長し、2030年には141.58キロトンに達する見込みです。

規制はPHA市場の成長にどのような影響を与えていますか?

ヨーロッパ、北米、アジアの一部地域では、使い捨てプラスチックの禁止や、堆肥化可能な包装の義務化が進み、PHAベースのソリューションへのブランド転換が加速しています。

ポリヒドロキシアルカノエート(PHA)市場で最も急成長している地域はどこですか?

アジア太平洋地域は、予測期間(2025-2030年)のCAGRが24.68%と最も高くなると予測されています。

ポリヒドロキシアルカノエート(PHA)市場で最大のシェアを持つエンドユーザー産業は?

2024年、ポリヒドロキシアルカノエート(PHA)市場で最大の市場シェア49.25%を占めたのは包装です。

*** 本調査レポートに関するお問い合わせ ***