バイオセラミックス市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

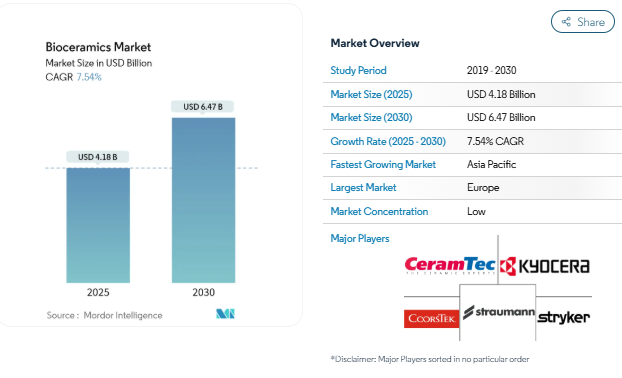

バイオセラミックス市場規模は2025年に41.8億米ドルと推定され、予測期間(2025〜2030年)の年平均成長率は7.54%で、2030年には64.7億米ドルに達する見込みです。筋骨格系および歯科処置の増加、3Dプリンティングによって製造される患者固有のインプラントの幅広い採用、耐久性があり生体適合性の高い材料を求める高齢化社会が、バイオセラミックス市場を押し上げています。ヨーロッパとアジア太平洋地域における高度な整形外科および歯科治療に対する規制上の支援と、デジタルワークフローに対する病院の投資は、需要をさらに加速します。業界大手各社は、材料の優位性と生産効率を確保するために、買収、プロセス革新、研究機関との共同開発プログラムを追求しており、競争の激しさは依然として高いままです。

北米で3Dプリントによるカスタムバイオセラミックインプラントが急速に普及

現在、米国およびカナダの病院では、最適化された気孔率で患者に適合した形状を提供する高密度セラミック積層造形ラインを統合しています。層ごとの制御により、オッセオインテグレーションが向上し、以前はコストのかかる機械加工が必要であった軽量な格子形状が可能になります。これらの構造を採用した頭蓋顎顔面インプラントや脊椎インプラントでは、再置換率の低下が臨床的フィードバックから示されています[1]Baylee Brochu, 「Advances in Bioceramics for Bone Regeneration,」 MDPI, mdpi.com .

ヨーロッパで加速する歯科インプラントの普及がジルコニアの需要を後押し

ドイツ、フランス、イタリアでは、患者が自然な歯列を模倣した審美性を求めているため、メタルフリーのプロトコルが急速に成長しています。ツーピース・ジルコニア・システムは、補綴物の柔軟性に関する以前の問題を解決し、軟組織の反応を犠牲にすることなく、より幅広い臨床適応を可能にします。ジルコニアベースの装置は、5年生存率調査で94~98.4%の成功率を記録しており、細菌付着が少ない一方で、チタンとほぼ同等の結果を示しています[2]Sami Aldhuwayhi, 「Zirconia in Dental Implantology,」 MDPI, mdpi.com . 半透明のジルコニア用のチェアサイドミリングユニットに早くから投資してきたラボは、現在、より速いターンアラウンドタイムから利益を得ています。チタンに特化したOEMは、ライセンス契約や買収を通じて調整し、競争力を回復しています。

リン酸カルシウムの使用を促進する政府の脊椎手術の拡大

中国、日本、および一部のヨーロッパ諸国では、公的保険制度が椎体固定術や脊椎形成術の適用範囲を拡大し、病院が注入型リン酸カルシウムセメントを好んで使用するようになっています。カルシウムとリンの放出比を調整した二相性リン酸カルシウム製剤は、優れた骨誘導性を示します。在院日数の短縮に結びついた診療報酬により、生理的温度下で速やかに硬化する即使用可能なカートリッジへの関心が高まっています。GMP認定を受けた充填・仕上げラインと市販後調査データベースを有するサプライヤーは、国家入札の優先ベンダーの地位を確保しています。

硬組織および軟組織の置換に対する需要の増加

バイオセラミックスは骨だけでなく、軟骨、創傷、神経再生へと移行しつつあります。リチウム添加生物活性ガラスは抗菌機能を発揮し、幹細胞の増殖を刺激するため、腫瘍学関連の再建に使用されています[3]。 製品パイプラインは現在、セラミック足場と成長因子や抗生物質を組み合わせ、あらかじめ定義された期間にわたって放出するようになっています。治療範囲が拡大したことで、以前はポリマーマトリックスに重点を置いていた再生医療企業が参入し、異業種間の協力関係が強化されています。併用製品の規制審査が長期化することで、短期的な収益は減少するものの、後発企業にとっては高い障壁となります。

FDAナノセラミック分散ガイドラインの厳格化により承認が遅延

米国の規制当局は現在、ナノスケールセラミックスを組み込んだ装置について、粒子の移動と凝集挙動に関する徹底的なデータを要求しています。平均審査期間は最大14ヶ月長くなり、小規模なイノベーターの資本要件を引き上げています。社内に毒物学研究所を持つ大企業は、このハードルを活用して競争力を強化し、プロトタイプが後期段階に達した後に共同開発契約を結ぶことがよくあります。業界コンソーシアムは、バリデーション・サイクルを短縮する可能性のある参照標準に取り組んでいますが、2027年までに目に見える形で緩和される可能性は低いでしょう。

代替品の脅威

表面変調チタンや炭素繊維強化PEEKインプラントは、同等のオッセオインテグレーションを提供し、加工も容易です。放射線透過性のPEEK製ケー ジは脊椎手術で支持され、従来のリン酸カルシウム製 ブロックに対抗しています。一方、生体活性ポリマーコーティングは、金属とセラミックの区別をさらに曖昧にしています。コストに敏感な市場において、病院は材料費と耐用年数の利点を比較検討し、治療費の上限が据え置かれる場合には、先進的なポリマーを選択することもあります。セラミック・サプライヤーは、プロセスの歩留まりを改善し、長期的なリビジョンの節約を強調することで対応しています。

セグメント分析

材料の種類別: 酸化アルミニウムが構造的リーダーシップを維持

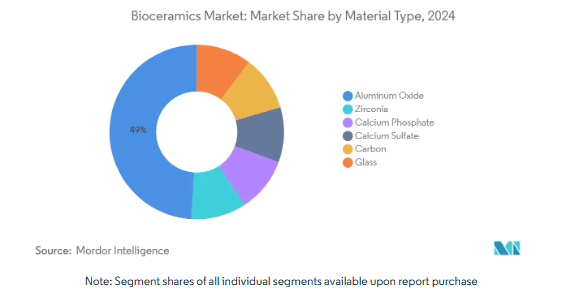

酸化アルミニウムセグメントは、バイオセラミックス市場規模の49%に相当します。アルミナの圧縮強度と耐摩耗性が、股関節および膝関節用ベアリングにおける優位性を支えています。サブミクロン粒径の高純度グレードは、マイクロクラックを発生させることなく繰り返し荷重に耐え、人工関節の耐用年数を延ばすことができるため、人気を集めています。同時に行われる表面コーティングの研究は、アルミナインプラントを二重機能部品として位置づけ、生物活性を付加することを目的としています。2025年から2030年までの年平均成長率(CAGR)は7.89%で、脊椎ケージと縫合アンカーにおける新たな需要に支えられています。

形状別: 粉末の柔軟性が製造の選択を後押し

粉末製品は2024年にバイオセラミックス市場シェアの48%を獲得。顆粒流動性の向上により、コンティニュアス・フィード・プレスやバインダー・ジェット・プリンターが最小限の後処理でネットシェイプに近い部品を提供できるようになりました。噴霧乾燥と造粒技術の革新により、バイオセラミック粉末の流動性と圧縮性が向上し、自動製造との適合性が高まり、製造コストが削減されました。注射液は、外科医に不規則な欠陥に適合する硬化の早いペーストを提供することで、年平均成長率7.75%で上昇。

種類別: バイオ不活性セラミックは予測可能な寿命を提供

バイオ不活性システムは2024年の売上高の80%を占め、2025年から2030年までの年平均成長率は7.89%と予測されています。荷重を支える股関節、膝関節、肩関節の骨格に普及しているのは、摩耗粉の発生が最小限に抑えられ、機械的特性が安定しているためです。新しいジルコニア強化アルミナ複合材は、破壊靭性を従来の金属製オプションに匹敵するか、凌駕するレベルまで高めています。

用途別 歯科が引き続き他のセグメントを圧倒

2024年の売上の37%は歯科治療が占めています。チェアサイドでのCAD/CAMミリングと口腔内スキャニングにより、ジルコニアクラウンの製作が合理化され、リードタイムが1回に短縮されました。保険償還モデルが予防的保存を含むように拡大するにつれて、ケイ酸カルシウムをベースとする生物活性歯内療法シーラーが根管治療で認知されるようになりました。

組織工学的スキャフォールドや薬剤溶出ビーズを含む生物医学研究用途は、細胞に優しい表面化学物質と制御可能な放出プロファイルを背景に、年平均成長率7.66%で進歩しています。

エンドユーザー別:病院が普及の主役、診療所が精密歯科医療を加速

病院と手術センターは、複雑な外傷と関節置換術の量により、2024年の総出荷量の48%を消費。再置換率を追跡する価値ベースの医療指標では、耐用年数が証明されたセラミックソリューションが好まれるため、病院はバイオセラミックを調達ガイドラインに含めるようになっています。CTベースのモデリングによって生成されるカスタム頭蓋顎顔面移植片は、このセグメントの精密医療志向の拡大を証明しています。オールセラミックのワークフローが主流になるにつれ、歯科クリニックがCAGR 7.82%で最速の成長を遂げます。

地域分析

ヨーロッパは2024年の世界売上高の43%を占め、成熟した保険償還の枠組みと深い材料科学能力を裏付けています。ドイツは人工股関節置換術の技術革新を主導し、英国は歯周病再生のための生物活性ガラスの研究を進めています。

2025-2030年のCAGRが最も高いのはアジア太平洋地域で8.01%。中国の中央集権的な調達政策は現在、現地調達に有利なものとなっており、焼結炉や噴霧乾燥ラインへの投資に拍車をかけています。日本はセラミックの伝統を活用し、皮質から海綿への移行を模倣した勾配構造を開拓。インドと韓国はデンタルツーリズムを拡大し、世界的な認定基準を満たしたジルコニアインプラントを採用するようクリニックに働きかけています。

北米は依然として技術革新の坩堝です。先進的な病院では、手術室に隣接したアディティブ・マニュファクチュアリング・スイートを統合し、設計からインプラントまでのサイクルを72時間以内に短縮しています。中南米と中東は、保険適用範囲の拡大に伴い、新たな収益プールを提供していますが、滅菌ロジスティクスに関わるサプライチェーンの課題により、地域ごとの流通ハブが必要となっています。

競合他社の状況

市場は非常に細分化されており、上位5社で約32%のシェアを占めています。CeramTec、京セラ、CoorsTekがアルミナとZTA原料を独占し、社内装置部門と第三者OEMの両方に供給しています。組成特許をめぐる訴訟が、競争力学を形成し続けています。学術研究所との提携は、画期的な化学物質への早い段階での見通しを可能にする一方、研究開発リスクを分散させ、戦力として機能します。

最近の業界動向

- 2025年5月 Himed社は、Lithoz社との提携により、3Dプリント可能な整形外科用および歯科用材料の迅速な開発を目的としたバイオセラミックス・センター・オブ・エクセレンスを開設。このセンターは、Himedのリン酸カルシウム材料の専門知識とLithozの高度なリソグラフィベースのセラミック製造(LCM)技術を統合することにより、3Dプリント可能な整形外科および歯科インプラントの開発を加速することを目的としています。

- 2024年2月 dsm-firmenichの子会社であるBiomedicalは、再生ポートフォリオ用のバイオセラミックスの生産規模を拡大するため、新しい施設に投資しました。この拡張は、医療機器および製薬業界の高まる需要に対応するため、天然およびポリマーベースのバイオマテリアルの生産を拡大することを目的とした、同社の特殊バイオマテリアル製造(SBM)戦略の一環。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 北米における3Dプリントカスタムバイオセラミックインプラントの急速な普及

- 4.2.2 加速するヨーロッパでの歯科インプラント普及がジルコニア需要を後押し

- 4.2.3 政府による脊椎外科手術の拡大がリン酸カルシウムの使用を促進

- 4.2.4 硬組織および軟組織の置換需要の増加

- 4.2.5 人工関節における金属から生体不活性セラミックベアリングへのOEMシフト

- 4.3 市場の抑制要因

- 4.3.1 FDAナノセラミック分散ガイドラインの厳格化による承認の遅れ

- 4.3.2 代替品の脅威

- 4.3.3 高い焼結エネルギーコストがメーカーの利幅を圧迫

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 材料種類別

- 5.1.1 酸化アルミニウム

- 5.1.2 ジルコニア

- 5.1.3 リン酸カルシウム

- 5.1.3.1 汎用

- 5.1.3.2 ハイドロキシアパタイト

- 5.1.4 硫酸カルシウム

- 5.1.5 炭素

- 5.1.6 ガラス

- 5.2 形状別

- 5.2.1 粉末

- 5.2.2 液体(注射剤)

- 5.2.3 その他の形態

- 5.3 種類別

- 5.3.1 バイオ不活性

- 5.3.2 生物活性

- 5.3.3 生体吸収性

- 5.4 用途別

- 5.4.1 整形外科

- 5.4.2 歯科

- 5.4.3 バイオメディカル

- 5.5 エンドユーザー産業別

- 5.5.1 病院および外科センター

- 5.5.2 歯科医院および研究所

- 5.5.3 研究機関および学術機関

- 5.5.4 バイオテクノロジーおよび製薬会社

- 5.6 地域別

- 5.6.1 アジア太平洋地域

- 5.6.1.1 中国

- 5.6.1.2 インド

- 5.6.1.3 日本

- 5.6.1.4 韓国

- 5.6.1.5 その他のアジア地域

- 5.6.2 北米

- 5.6.2.1 米国

- 5.6.2.2 カナダ

- 5.6.2.3 メキシコ

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 南米のその他

- 5.6.5 中東・アフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 Berkeley Advanced Biomaterials

-

- 6.4.2 BoneSupport AB

-

- 6.4.3 CAM Bioceramics

-

- 6.4.4 CeramTec GmbH

-

- 6.4.5 CGbio

-

- 6.4.6 CoorsTek Inc.

-

- 6.4.7 CTL Amedica

-

- 6.4.8 Dentsply Sirona

-

- 6.4.9 dsm-firmenich

-

- 6.4.10 FKG Dentaire Sàrl

-

- 6.4.11 Himed

-

- 6.4.12 Institut Straumann AG

-

- 6.4.13 Jyoti Ceramic

-

- 6.4.14 KYOCERA Corporation

-

- 6.4.15 Medical Device Business Services, Inc.

-

- 6.4.16 Morgan Advanced Materials

-

- 6.4.17 Sagemax

-

- 6.4.18 Shandong Sinocera Functional Materials Co., Ltd.

-

- 6.4.19 Stryker

-

- 6.4.20 TOSOH CERAMICS CO., LTD.

-

- 6.4.21 Zimmer Biomet

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 カスタマイズされたナノセラミックスを製造する方法の開発

バイオセラミックスの世界市場レポート範囲

バイオセラミックスは生体適合性があり、生体材料のサブセットです。これらは一般に医療用途に使用されます。これらはセラミック酸化物または再吸収性材料で構成されています。バイオセラミックス市場は、材料の種類別、形状別、種類別、用途別、地域別(アジア太平洋、北米、ヨーロッパ、南米、中東、アフリカ)に区分されます。材料の種類別では、酸化アルミニウム、ジルコニア、リン酸カルシウム、硫酸カルシウム、カーボン、ガラス。形状別では、粉末、液体、その他の発泡体。種類別では、市場は生体不活性、生体活性、生体再吸収性に区分されます。用途別では、市場は整形外科、歯科、バイオメディカルに区分されます。また、主要地域15カ国におけるバイオセラミックス市場の市場規模および予測も掲載しています。各セグメントについて、市場規模および予測は収益(米ドル)に基づいて行われています。

本レポートで扱う主な質問

バイオセラミックス市場の現在の価値は?

2025年のバイオセラミックス市場は41.8億米ドルで、2030年までの年平均成長率は7.54%です。

バイオセラミックス市場で最大のシェアを占める材料は何ですか?

高い圧縮強度と実証済みの生体適合性により、2024年には酸化アルミニウムが49%のシェアでリードしています。

病院が粉末ベースのバイオセラミックスに投資する理由は何ですか?

粉末状であるため、インプラントの気孔率や形状を正確に制御することができ、手術時間を短縮する患者固有のコンポーネントの3Dプリントをサポートします。

バイオセラミックス市場が最も急速に成長している地域はどこですか?

2025-2030年のCAGRはアジア太平洋地域が最も高く8.01%を記録しており、医療インフラの拡大と国内製造のインセンティブがこれを支えています。

*** 本調査レポートに関するお問い合わせ ***