非ハロゲン系難燃剤のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

非ハロゲン系難燃化学薬品市場は予測期間中に5%以上のCAGRを記録する見込みです。

非ハロゲン系難燃化学薬品業界は、進化する規制の枠組みや技術の進歩により、大きな変革期を迎えています。業界全体にわたる厳しい安全規制により、より環境的に持続可能な難燃剤ソリューションの採用が必要となっています。2023年5月、ミネソタ州はマットレスや家庭用製品に含まれる特定の難燃性化学物質を禁止する包括的な法律を可決しました。このような法規制の進展により、メーカーは特に消費財や建材において、非ハロゲン系難燃剤への移行を加速させています。

業界の状況は、次世代難燃剤技術に焦点を当てた革新的な研究開発イニシアティブによって再構築されています。大手化学企業は、環境に優しい代替品の開発に多額の投資を行っており、リン系難燃剤や窒素系難燃剤が有望なソリューションとして浮上しています。フラウンホーファー研究所が最近、合成ポリマーの新しい処方を開発するという画期的な成果を上げたことは、業界が技術革新に力を入れていることを示しています。Metadynea Austria GmbHは、約1.5メートルトンの新しい環境に優しい難燃剤の生産に成功し、これらの技術革新の商業的実行可能性を示しています。

市場は、製造慣行と製品開発戦略の大きな転換を目の当たりにしています。大手メーカーは、特に電子機器や建材などの高性能用途に特化したソリューションの開発にますます注力するようになっています。難燃剤の需要に大きく寄与している電子機器製造部門は、こうした新しい要求への適応が顕著です。業界データによると、ヨーロッパ最大のドイツの電子産業は、2023年には同国の工業生産の10%以上、国内総生産の約3%を占めるようになり、この分野が難燃剤需要に大きな影響を与えていることが浮き彫りになりました。

業界では、サプライチェーンの力学と原料調達戦略に顕著な変化が起きています。製造業者は持続可能な調達方法を優先し、非ハロゲン系代替品のより効率的な生産プロセスを開発する傾向が強まっています。難燃剤の主要なエンドユーザーである建設セクターは、建材の防火安全性への関心の高まりを通じて需要を牽引しています。アラブ首長国連邦では、3,200件、US$2,450億を超える建設プロジェクトが進行中で、高度な難燃材料が使用されています。さらに、無機難燃材料の使用も普及しつつあり、建設資材の安全性と持続可能性がさらに高まっています。

臭素系難燃剤とその他の難燃剤に関する環境と健康への懸念

臭素系難燃剤や塩素系難燃剤に関連する環境・健康リスクに対する意識の高まりが、市場変革の大きなきっかけとなっています。これらの伝統的な難燃剤は半揮発性の化学化合物であり、製品に化学的に結合することはなく、大気中の塵の中に沈殿します。臭素系化合物の毒性レベルは2.5~200 mg/L (LD50)、塩素系化合物の毒性レベルは2.25~203 mg/L (LD50)であり、環境に影響を与える可能性があります。さらに、ハロゲン系難燃剤は火災時に有毒なシアン化水素や一酸化炭素ガスの放出を増加させ、消防士や救急隊員にさらなる危険をもたらします。

臭素系難燃剤と健康への深刻な懸念を結びつける科学的証拠の積み重ねが、規制措置と市場の転換を加速させています。最も一般的な臭素系難燃剤のひとつであるポリ臭化ジフェニルエーテル(PBDE)は、記憶障害、甲状腺機能障害、IQ低下、生殖能力低下との関連が指摘されています。TDCPPのような他の難燃剤も発がんリスクとの関連性が指摘され、ソファのクッションなど一般的な用途から排除されるに至りました。ハロゲン系難燃剤がステロイドホルモン代謝に関与する酵素を阻害し、内分泌機能、中枢神経系、生殖系に影響を及ぼす可能性があることから、消費者と政府はより安全な代替品を求めるようになり、難燃剤やリン酸系難燃剤などの非ハロゲン系難燃剤の需要が高まっています。

アジア太平洋地域におけるインフラ整備の増加

アジア太平洋地域の堅調なインフラ整備は、特に建設用途において、非ハロゲン系難燃剤の重要な促進要因として浮上しています。中国では、政府が「一帯一路」構想の下、3万kmの高速道路と橋の建設、80以上の都市を網羅する3万kmの高速鉄道、60%の都市化率を目標とする大規模な都市開発プロジェクトなど、野心的なインフラ構想を打ち出しています。香港の住宅当局は、2030年までの10年間に30万1,000戸の公営住宅を供給する計画に着手しており、鉱物系難燃剤のような難燃性材料を必要とする建設活動の規模の大きさを示しています。

インドのインフラ部門は前例のない成長を遂げており、政府は2030年までに建築物の建設を200%拡大することを公約しています。Pradhan Mantri Awas Yojana, Gramin「万人に住宅を」イニシアチブの下、同国は2022年までに農村住民のために3000万戸の住宅建設を目標としています。東南アジアでは、シンガポールの建築建設庁が、今後4年間で年間250億米ドルの建設需要の伸びを見込んでおり、建設プロジェクトの総額はGDPの1.24%に上ると予測しています。シンガポール政府はまた、インフラ開発を促進するための戦略的協定をアメリカと締結しており、アメリカ企業はシンガポールのデベロッパー、金融業者、専門サービスを地域のプロジェクトに活用できるようになっています。

増加する消費者向け電気・電子製品製造業

電気・電子製品製造部門は、特に生産拠点がアジア太平洋地域にシフトするにつれて、非ハロゲン系難燃剤の重要な原動力となっています。電気火災は家庭や産業における火災の主な原因の一つであるため、難燃性化学物質は、最小のコンピュータ部品から大規模な電気グリッドに至るまで、電気装置において重要な役割を果たしています。電気機器のハウジング、ケーブル、コネクター、スイッチ、プリント配線板など、さまざまな用途で幅広く使用されており、排ガス規制の強化により、メーカーは安全基準を満たす軽量素材を求めています。

台湾、中国、インドにおける電子装置の大量生産は、この地域における難燃性化学物質の大きな需要を生み出しています。中国政府は、世界トップクラスの半導体産業を構築するため、最大315億米ドルを調達し、国内のチップ企業に投資する計画を発表しました。インドでは、LG、サムスン、パナソニック、三洋電機などの大手テレビメーカーが、オープンセルテレビパネルの輸入関税5%撤廃などの政府の取り組みに後押しされ、生産設備の設立を進めています。特にアジアの新興市場では、中産階級人口の増加と世帯所得の増加に牽引され、消費者向け電子製品の需要が増加しており、ホウ素系難燃剤を含む非ハロゲン系難燃剤の需要は今後数年間維持される見込みです。

セグメント分析: 種類別

非ハロゲン系難燃剤市場における無機セグメント

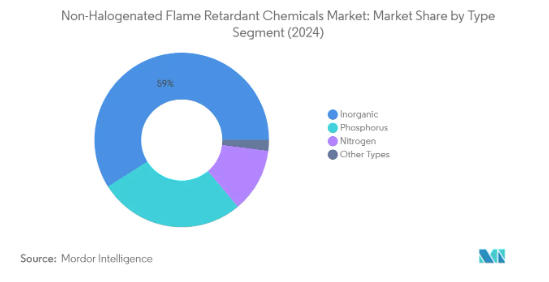

無機セグメントが引き続き世界の非ハロゲン系難燃剤市場を支配しており、2024年の市場総量の約59%を占めています。このセグメントには、主に水酸化アルミニウム難燃剤、水酸化マグネシウム、ホウ素化合物が含まれ、さまざまなエンドユーザー産業で広く利用されています。このセグメントの優位性は、特に火災安全規制が厳しい地域で、建材へのこれらの化学物質の採用が増加していることに起因しています。水酸化アルミニウム難燃剤は、その費用対効果と優れた煙抑制特性により、依然として最も広く使用されている無機難燃剤です。持続可能で環境に優しい難燃剤への注目の高まりにより、ハロゲン系難燃剤に比べ優れた環境性能を持つ無機系難燃剤の市場での地位はさらに高まっています。

非ハロゲン系難燃剤市場におけるリンセグメント

リン系難燃剤セグメントは、非ハロゲン系難燃剤化学品市場において急速な成長を遂げており、予測期間2024-2029年には約7%の成長率が見込まれています。この目覚しい成長の原動力となっているのは、高性能用途、特に電気・電子産業における採用の増加です。リン系難燃剤は、その優れた難燃性と、従来のハロゲン系難燃剤に比べ環境負荷が低いことから人気を集めています。このセグメントの成長をさらに支えているのは、性能特性を向上させた新しいリン系配合の開発に重点を置いた継続的な研究開発活動です。電気自動車へのシフトが進み、電子機器製造セクターが成長していることから、リン系難燃剤には大きなビジネスチャンスが生まれています。

非ハロゲン系難燃剤市場の残りのセグメント

非ハロゲン系難燃剤の市場は、窒素系難燃剤とその他の特殊セグメントで構成されています。窒素系難燃剤は、ポリウレタンフォームやエンジニアリングプラスチックのような特定の用途に有効であることが特に評価されています。これらの化合物は、保護炭化層の形成や燃焼時の不活性ガスの放出など、独自のメカニズムで機能します。その他の種類別セグメントには、ニッチな用途に対応する新技術や特殊配合が含まれます。種類別セグメントは、特に従来の無機やリンをベースとしたソリューションが最適でないような用途において、さまざまな材料タイプやエンドユーザー別要件に対応する特定のソリューションを提供することで、市場の多様性に貢献しています。

セグメント分析: エンドユーザー産業別

非ハロゲン系難燃剤市場における建築・建設分野

建築・建設分野は、世界の非ハロゲン系難燃剤市場における支配的勢力として台頭しており、2024年の市場総量の約37%を占めています。この大きな市場シェアは、厳しい火災安全規制と持続可能な建築材料への注目の高まりによるものです。特に中国、インド、アラブ首長国連邦のような国々では、アジア太平洋地域と中東地域の主要なインフラ開発イニシアチブによって、このセグメントの優位性がさらに強化されています。非ハロゲン系難燃剤は、建築物の断熱材、構造部材、ケーブル、電線などに幅広く使用されており、環境コンプライアンスを維持しながら火災安全性を高める上で重要な役割を果たしています。このセグメントの成長は、火災安全基準が最重要である高層ビル、複合商業施設、スマートシティプロジェクトの開発において特に顕著です。さらに、グリーンビルディングの実践や持続可能な建設資材の採用が増加していることも、この分野における非ハロゲン系難燃剤の需要をさらに促進しています。

非ハロゲン系難燃剤市場における輸送分野

非ハロゲン系難燃剤市場における輸送分野は、厳格な安全規制と電気自動車の採用増加により、大幅な成長を遂げています。特に自動車用途での成長が顕著で、内装部品、シート、ケーブル、電子接続などに幅広く使用されています。自動車製造における軽量素材への注目の高まりは、プラスチックの使用の増加につながり、難燃剤の需要を牽引しています。この分野は、航空宇宙産業の成長からも恩恵を受けており、これらの化学薬品は航空機部品の安全性コンプライアンスを確保するために不可欠です。輸送分野、特に電気自動車や自律走行車における新素材や新技術の開発は、予測期間2024-2029年に非ハロゲン系難燃剤の需要をさらに押し上げると予想されます。

エンドユーザー産業の残りのセグメント

電気・電子分野は、民生用電子機器から産業用装置まで幅広い用途で、市場のもう一つの重要な部分を占めています。このセグメントの成長を牽引しているのは、電子装置の生産量の増加と、電子機器製造における厳格な安全基準の導入です。繊維・家具分野は、市場シェアは小さいものの、特に布張り家具、カーテン、カーペットなどの用途で、業界で重要な役割を果たしています。この分野の需要を牽引しているのは、主に家庭用および商業用スペースにおける防火要件と、公共スペースや施設における難燃性素材への注目の高まりです。メラミン難燃剤の繊維製品や家具への使用は、難燃性を高める効果があるため、人気が高まっています。

非ハロゲン系難燃剤市場の地域別セグメント分析

アジア太平洋地域の非ハロゲン系難燃剤市場

アジア太平洋地域は、電子機器製造、建設活動、自動車生産の堅調な成長により、非ハロゲン系難燃剤の重要な市場となっています。中国、インド、日本、韓国がこの地域の主要市場であり、それぞれの国が市場ダイナミクスに独自の貢献をしています。この地域の成長を支えているのは、主にインフラ整備の増加、消費者向け電気・電子製品製造の増加、厳格な安全規制です。また、従来の難燃剤に関する環境および健康への懸念も、これらの国のさまざまな産業で水酸化マグネシウム難燃剤やリン系難燃剤の代替品の採用を促進する要因となっています。

中国の非ハロゲン系難燃剤市場

中国がアジア太平洋地域の非ハロゲン系難燃剤市場の約54%を占めています。同国の市場を牽引しているのは、巨大な電子機器製造拠点と大規模な建設活動です。世界最大の電子機器生産基地としての中国の地位は、特に民生用電子機器や電気機器用途において、水酸化マグネシウム系難燃剤に大きなビジネスチャンスをもたらしています。持続可能な開発と環境保護に重点を置く政府の方針により、水酸化マグネシウム系難燃剤の採用はさらに加速しています。GDPの約50%を占める同国の建設セクターは、特に商業および家庭用プロジェクトにおいて、引き続きこれらの材料の主要な消費者となっています。

中国の非ハロゲン系難燃剤市場の成長

中国は、2024年から2029年にかけて約8%の成長率が見込まれており、アジア太平洋地域の成長軌道を牽引しています。同国の急速な工業化と火災安全規制に対する意識の高まりが、この成長を後押ししています。持続可能な開発と環境保護に向けた政府の取り組みが、非ハロゲン系難燃剤にとって有利な環境を作り出しています。電子機器製造セクターの拡大と政府の国産化推進は、市場の成長をさらに押し上げると予想されます。さらに、新エネルギー自動車の開発や近代的なインフラ整備プロジェクトに注力する同国では、無機難燃剤ソリューションを含む化学品に対する大きな需要が創出され続けています。

北米の非ハロゲン系難燃剤市場

北米の非ハロゲン系難燃剤市場は、厳しい安全規制と環境意識の高まりが特徴です。米国、カナダ、メキシコがこの地域の主要市場を形成しており、各国は産業への注力と規制環境に基づき、それぞれ異なる市場特性を示しています。この地域の市場を牽引しているのは、主に建設セクター、電気・電子産業、自動車用途の旺盛な需要です。水酸化マグネシウム難燃剤のような持続可能で環境に優しい難燃剤へのシフトは、この地域で特に顕著であり、様々な規制イニシアチブと業界標準によって支えられています。

米国の非ハロゲン系難燃剤市場

北米市場をリードするのは米国で、地域別市場シェアの約81%を占めています。同国の市場は、建設や電子を中心とした様々なエンドユーザー別産業からの強い需要が特徴です。厳しい火災安全規制と建築基準法の存在が、これらの化学薬品の採用を後押ししています。持続可能な建築材料への注目と環境安全性に対する意識の高まりが、市場の成長をさらに加速させています。電子機器製造セクターの拡大とインフラ整備への投資の増加は、リン系難燃剤ソリューションを含むこれらの材料に対する大きな需要を生み出し続けています。

米国の非ハロゲン系難燃剤市場の成長

米国は、2024年から2029年にかけて約6%の成長率が予測され、成長の勢いを維持する見込みです。同国の市場成長を支えているのは、さまざまな用途、特に建設と電子分野での採用の増加です。従来のハロゲン系難燃剤をより環境に優しい代替品に置き換える傾向が続いていることが、市場拡大の原動力となっています。より効率的な非ハロゲン系難燃剤を開発するための研究開発活動が活発であることも、市場の成長に寄与しています。さらに、電気自動車や再生可能エネルギーインフラへの注目の高まりは、特に無機難燃剤技術に新たな市場拡大の機会をもたらすと期待されています。

ヨーロッパの非ハロゲン系難燃剤市場

欧州の非ハロゲン系難燃剤市場は、ドイツ、イギリス、イタリア、フランスが主要市場であり、高度に発展しています。この地域の環境保護への強い関心と、化学物質の使用に関する厳しい規制が、市場力学の形成に役立っています。自動車産業と電子産業はこれらの化学物質の主要な消費者であり、建設セクターは安定した需要を提供し続けています。ドイツは消費量で市場をリードしており、同時に欧州諸国の中で最も高い成長の可能性を示しています。この地域の持続可能な開発と循環経済の原則へのコミットメントは、非ハロゲン系難燃剤技術の技術革新を推進し続けています。

ドイツの非ハロゲン系難燃剤市場

ドイツはヨーロッパ最大の非ハロゲン系難燃剤市場です。自動車や電子機器製造業を中心とした強力な産業基盤が、非ハロゲン系難燃剤の需要を大きく牽引しています。高品質で環境に優しい製品を重視するドイツの製造業は、非ハロゲン系難燃剤の採用促進に役立っています。ドイツの厳しい安全基準と環境規制は、従来の難燃剤から水酸化マグネシウム難燃剤を含む非ハロゲン系難燃剤への移行をさらに加速させています。

ドイツの非ハロゲン系難燃剤市場の成長

ドイツは引き続き欧州市場の成長軌道をリードしています。同国の市場拡大の原動力となっているのは、さまざまなエンドユーザー別産業、特に自動車や電子機器用途での採用の増加です。研究開発施設が充実していること、難燃技術の革新が継続的に行われていることが、市場の成長に寄与しています。さらに、持続可能な建築材料への注目と環境意識の高まりが、市場拡大の新たな機会を生み出し続けています。

南米の非ハロゲン系難燃剤市場

南米の非ハロゲン系難燃剤市場は発展しており、ブラジルとアルゼンチンが同地域の主要市場です。同市場の特徴は、火災安全に対する意識の高まりと産業用途の増加。ブラジルは、堅調な製造部門と建設活動の増加により、この地域で最大かつ最も急成長している市場です。この地域の市場発展を支えているのは、規制枠組みの改善と、さまざまな産業における国際安全基準の採用拡大です。

中東・アフリカの非ハロゲン系難燃剤市場

非ハロゲン系難燃剤の中東・アフリカ市場は、サウジアラビアと南アフリカを主要市場として着実な成長を遂げています。この地域の市場を牽引しているのは、主に建設活動の増加と産業開発の拡大です。サウジアラビアは、大規模なインフラ整備と火災安全規制への関心の高まりに支えられ、同地域で最大かつ最も急成長している市場です。この地域では、持続可能な開発と安全基準が重視されるようになっており、市場拡大の新たな機会が生まれ続けています。

非ハロゲン系難燃剤化学産業の概要

非ハロゲン系難燃剤市場のトップ企業

非ハロゲン系難燃剤化学品市場は、大手企業による継続的な製品革新と戦略的拡大イニシアチブが特徴です。特にリン系難燃剤と水酸化アルミニウム系難燃剤製品に注力しています。市場の需要変動に応じてバッチサイズやタイミングを調整できる柔軟な生産戦略により、経営の俊敏性が実証されています。業界の戦略的動きは主に垂直統合を中心に展開され、多くのトッププレーヤーはサプライチェーンの安定性を確保するために原料ソースの管理を維持しています。地理的な拡大は依然として重要な焦点であり、各地域の市場により良いサービスを提供し、物流コストを削減するために、複数の地域にまたがる生産施設と流通網を確立しています。

グローバル企業が主導する統合市場

世界の非ハロゲン系難燃剤市場は、多様な製品ポートフォリオを持つ多国籍化学コングロマリットが支配的な連結構造を示しています。これらの業界大手は、広範な研究能力、確立された流通網、強力な顧客関係を活用して、市場での地位を維持しています。この市場の特徴は、さまざまな化学製品を製造する総合化学企業と、難燃剤ソリューションのみに特化した専門企業の両方が存在することです。地域密着型の企業は、特化した製品の提供や地域の市場知識を通じて、特定の地域市場で大きな存在感を維持しています。

この分野での合併・買収は、主に技術力と地理的範囲の拡大を目指す大企業によって推進されています。企業は特に、補完的な製品ポートフォリオを持つ企業や、新しい地理的市場へのアクセスを提供する企業の買収に関心を寄せています。統合の傾向は、研究開発や生産におけるスケールメリットの必要性によってさらに加速しています。戦略的パートナーシップやジョイント・ベンチャーは、特に新技術へのアクセスや新興市場への参入のために一般的です。

イノベーションと持続可能性が将来の成功の原動力

既存企業が市場シェアを維持・拡大するためには、持続可能な製品開発と技術革新に注力することが重要です。企業は、コスト競争力を維持しながら、より効率的で環境に優しい難燃剤ソリューションの開発に投資する必要があります。技術サポートやカスタマイズされたソリューションを通じて、エンドユーザーとの強固な関係を構築することがますます重要になっています。さらに、原材料へのアクセスとコスト管理が重要な市場で競争優位性を維持するには、垂直統合戦略とサプライチェーンの最適化が不可欠です。

新規参入企業や中小企業は、ニッチな用途に焦点を当て、特定のエンドユーザー産業向けに特化した製品を開発することで、地歩を固めることができます。同市場での成功は、厳しい環境規制や持続可能性要件に対応できるかどうかにますます左右されるようになっており、グリーンテクノロジーへの投資が極めて重要になっています。企業はまた、地域の製造拠点と現地の技術サポート能力の重要性が高まっていることも考慮しなければなりません。主要市場における強力な流通網の構築と現地企業との戦略的パートナーシップは、参入障壁の克服と市場でのプレゼンス確立に役立ちます。これらの需要に対応する革新的なソリューションを求める企業として、難燃剤技術の使用も支持を集めています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 臭素系難燃剤やその他の難燃剤に関する環境・健康問題

- 4.1.2 アジア太平洋地域におけるインフラ活動の増加

- 4.1.3 消費者向け電気・電子製品製造の増加

- 4.2 抑制要因

- 4.2.1 水酸化物の高温用途への非適合性

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

- 4.5 原材料分析

- 4.6 規制政策分析

5. 市場区分

- 5.1 種類別

- 5.1.1 無機

- 5.1.1.1 水酸化アルミニウム

- 5.1.1.2 水酸化マグネシウム

- 5.1.1.3 ホウ素化合物

- 5.1.2 リン

- 5.1.3 窒素

- 5.1.4 その他の種類別

- 5.2 エンドユーザー産業

- 5.2.1 電気・電子

- 5.2.2 ビルおよび建設

- 5.2.3 輸送

- 5.2.4 繊維および家具

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

6.4.1 Apexical Inc.

-

- 6.4.2 BASF SE

-

- 6.4.3 Clariant

-

- 6.4.4 Daihachi Chemical Industry Co. Ltd

-

- 6.4.5 DIC Corporation

-

- 6.4.6 Eti Maden

-

- 6.4.7 Huber Engineered Materials

-

- 6.4.8 ICL

-

- 6.4.9 Italmatch Chemicals SpA

-

- 6.4.10 Jiangsu Jacques Technology Co. Ltd

-

- 6.4.11 LANXESS

-

- 6.4.12 MPI Chemie BV

-

- 6.4.13 Nabaltec AG

-

- 6.4.14 Nippon Carbide Indestries Co. Inc. (Sanwa Chemical Industry Co. Ltd)

-

- 6.4.15 NYACOL Nano Technologies Inc.

-

- 6.4.16 Rin Kagaku Kogyo Co. Ltd

-

- 6.4.17 Shandong Brother Sci. &Tech. Co. Ltd

-

- 6.4.18 Thor

-

- 6.4.19 TOR Minerals

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 ハロゲン系難燃剤を禁止する法律の増加

- 7.2 非ハロゲン系難燃剤の活発な研究開発

非ハロゲン系難燃剤化学品産業のセグメント化

非ハロゲン系難燃剤化学品市場レポートには以下が含まれます:

非ハロゲン系難燃剤化学品市場調査FAQ

現在の非ハロゲン系難燃剤市場規模は?

非ハロゲン系難燃剤化学品市場は予測期間中(2025-2030年)に5%を超えるCAGRを記録すると予測されています。

非ハロゲン系難燃剤市場の主要プレイヤーは?

Nabaltec AG、Huber Engineered Materials、BASF SE、ICLが非ハロゲン系難燃剤市場で事業を展開している主要企業です。

非ハロゲン系難燃剤市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

非ハロゲン系難燃剤市場で最もシェアが高い地域はどこですか?

2025年、ヨーロッパが非ハロゲン系難燃剤市場で最大のシェアを占めています。

この非ハロゲン系難燃剤市場は何年をカバーしていますか?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の非ハロゲン系難燃剤市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の非ハロゲン系難燃剤の市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***