断熱コーティングのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

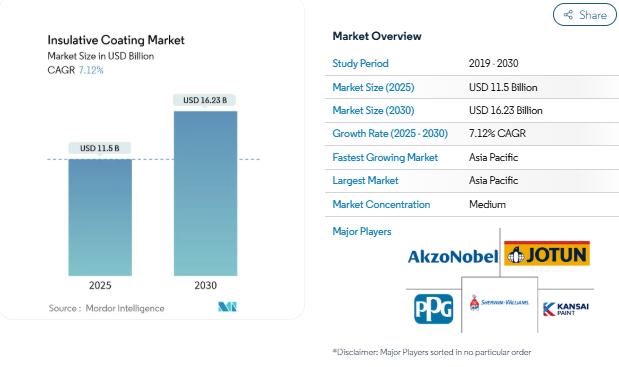

断熱塗料市場は2025年に115億ドルに達し、2030年には年平均成長率7.12%で162億3000万ドルに達すると予測されています。この着実な成長は、エネルギー効率規制の強化、産業資産の近代化、熱管理コーティングの性能エンベロープを広げる画期的な材料科学に向けた世界的な動きを反映しています。製品の採用は、建設、石油・ガス、発電、バッテリー製造、その他のプロセス産業に及び、それぞれが熱損失の削減、表面温度の管理、資産寿命の延長を求めています。アジア太平洋地域は、大規模なインフラ投資と製造業の拡大により需要の中心であり続け、北米とヨーロッパは性能に基づく規制により製品仕様を形成しています。競争戦略は現在、ポートフォリオの再編成、エアロゲルやバイオベースの化学物質の研究開発の加速、長期的な収益を確保するアフターマーケット・サービス・モデルに重点を置いています。原料価格の変動や新規化学物質の認証の遅れといった障害は依然として存在しますが、脱炭素化という構造的な傾向により、断熱塗料市場は成長軌道を維持しています。

産業用LNG液化トレインの急速な成長

大規模なLNGプロジェクトでは、-162 °Cという極低温でも断熱特性を維持できるコーティングが必要です。米国運輸省の規則が改善され、タンク断熱材の許容熱伝導率の上限が60°Fで0.225 Btu h-1 ft-2 °F-1 となり、高性能ポリウレタンやエアロゲルシステムに有利なグローバルベンチマークが事実上確立されました[1]。プロジェクト運営者は、ボイルオフガスを最小限に抑え、メンテナンス間隔を短縮するコーティングを優先します。カタール・ノース・フィールド・サウス・メガトレイン、カナダのLNG基地、米国の新たな液化能力は、需要がいかに生産拠点の近くに集中しているかを示しています。より多くのLNG生産国が輸出収入を追い求める中、断熱塗料市場は、設計・調達・建設契約に結びついた複数年の受注残から利益を得ています。総設備コスト目標を達成するため、事業者はより薄いフィルムとより低い熱伝導率を要求するため、性能の差別化は激化すると予想されます。

建築エネルギー基準の強化

2024年国際省エネルギー基準では、R-5からR-30までの連続断熱値が義務付けられ、複雑な屋根やファサード形状で検証可能なR値向上を実現するコーティングへの需要が加速しています[2]。Pro Builder Staff, 「2024 IECC Raises Continuous Insulation R-Values,」 probuilder.com. カリフォルニア州のR-30屋根規則とワシントン州の気候ゾーン別基準は、州レベルの規制がいかに直接的な仕様シフトを促すかを示しています。アクゾノーベルのInterpon D1036 Low-Eラインのような低放射率・高反射率塗料は、商業ビルで最大20%の省エネを約束します。省エネ効果が確認されると、改修時に同様のコーティングが検討されるため、法規制の強化は改修サイクルに連鎖します。アジア太平洋地域が性能に基づく規制を採用するにつれ、多国籍メーカーは各地域の工場で規制に準拠したシステムを供給できる体制を整え、リードタイムを短縮し、陸揚げコストを下げています。この複合効果により、認定を受けた第三者試験で検証されたコーティングの持続的な数量成長とシェア拡大が実現します。

老朽化したオフショアプラットフォームの改修需要

断熱材下の腐食は、北海やメキシコ湾の構造物にとって慢性的な問題であり、その多くは当初の設計寿命を超えて稼動しています。資産所有者は現在、耐食性も備えた断熱トップコートを予算化しており、これは全面的な建て替えではなく部分的な交換を可能にする二重機能です。テナリスによるマットルのパイプコーティング事業の買収(1億8,260万米ドル)は、防錆技術と流動性保証技術の統合を目的としたもの。OnePetroを通じて発表されたフィールドスタディでは、海底ジャンパーやライザーに不可欠な静水圧耐性を向上させながら、厚さを30%削減したコーティングシステムが紹介されています。速硬化ポリウレタン・ハイブリッドは、オフショアのダウンタイムを短縮できるため人気があり、遠隔塗布ロボットにより高海域での労働リスクが低減されます。改修予算が20年の資産寿命にわたって資産化されることを考えると、絶縁コーティング市場は、初期のプロジェクト量とともに、定期的なメンテナンス収入を確保します。

バッテリー・ギガ工場建設の急増

世界中で180を超えるギガファクトリープロジェクトが様々な計画や建設段階にあり、それぞれ熱暴走を抑制し、周囲プロセス温度を維持するコーティングを必要としています。レゾナックは最近、EV用冷媒パイプ向けに導電率0.03 W m-1 K-1の断熱コーティングを発表しました。EU電池規制の下で義務付けられている欧州の工場では、火災安全性と使用済みリサイクル基準の両方を満たすハロゲンフリーの化学物質が好まれています。インフレ削減法のインセンティブに後押しされた北米の施設では、パッシブ防火バリアとしても機能する薄膜エアロゲル複合材を指定しています。コーティングシステムは、定期的なラインのオーバーホール時に再塗布または改修する必要があるため、その結果、予測可能な複数年の需要が発生します。さらに、同様の熱現象緩和を必要とするコンテナ型エネルギー貯蔵筐体の二次市場も生まれています。

新規化学物質に対する火災安全認証の遅れ

最先端のエアロゲルや噴気システムは、NFPA 275 や EN 13381-8 などの厳しい試験をクリアしなければ、市場には投入されません。特に、複数の火災、煙、毒性指標が要求される場合、革新的な化学物質の評価サイクルは15ヶ月を超えることがあると、ULは指摘しています。建築当局はICC-ESの報告書を参考にしているため、サプライヤーは徹底的な火災試験データとエンジニアリング分析を作成する必要があります。テストに不合格になると、改良のループを余儀なくされ、収益が遅延し、先行者優位性が損なわれます。そのため、既存の製品が優位に立ち、プロジェクト・オーナーは建設スケジュールを守るために古いシステムを採用することもあります。このボトルネックは、次世代塗料が優れた熱性能を約束しても普及を遅らせ、断熱塗料市場の短期的な成長を制限しています。

エポキシ・イソシアネート原料価格の変動

エポキシ樹脂は、中国、韓国、台湾を中心とするビスフェノールAとエピクロロヒドリンのサプライチェーンに依存しています。米国国際貿易委員会は2025年5月、アジアの主要輸出国からの輸入は国内生産者を傷つけるものであり、米国の投入コストを高騰させる可能性のある反ダンピング関税の門戸を開くものであるとの裁定を下しました[3]アメリカ国際貿易委員会、「エポキシ樹脂の損害決定」、usitc.gov 。中国のBPAメーカーは、生産能力が増強される中、2024年上半期の平均でトン当たり842元の損失で操業しており、長期購入契約を複雑にする価格変動が生じています。アメリカ湾岸の暴風雨による操業停止は供給リスクをさらに高め、複合材料製造業者の69%が2024年冬の暴風雨後の樹脂不足を報告しています。メーカー各社は、コスト上昇分の一部をサーチャージに転嫁していますが、契約によって価格が6カ月以上固定されると、マージンが圧縮されることになります。そのため、バイオベースやリサイクル代替品が普及するまでは、原料の変動が断熱塗料市場の勢いを削ぐことになります。

セグメント分析

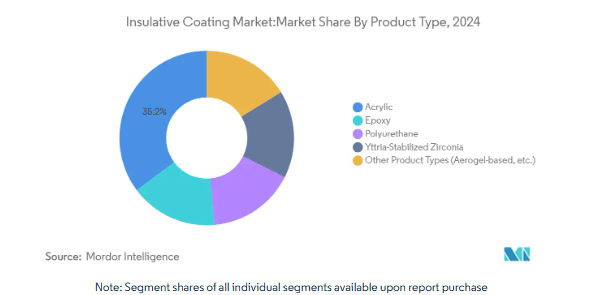

種類別: アクリル優位は先端材料の挑戦に直面

2024年の断熱塗料市場の35.18%はアクリル系が占め、これは数十年にわたる規制の受け入れと競争力のある価格設定によって獲得した地位です。これらの水性または溶剤性システムは、バランスの取れた接着性、UV安定性、作業性を提供し、建築や軽工業分野の定番となっています。2024年のアクリル系断熱塗料市場規模は40億5,000万米ドルに達し、拡大傾向にありますが、厳しい条件下でより高性能な選択肢を検討するユーザーが多いため、成長は緩やかです。エポキシベースの製品は、耐薬品性と石油、ガス、石油化学設備での強固な基材結合が評価され、これに続いています。ポリウレタン技術は、熱サイクルを経験する基材に柔軟性を提供することで、アクリル系とエポキシ系の中間に位置します。

エアロゲル、イットリア安定化ジルコニア、その他のセラミック充填製剤が極低温または超高温サービスでの価値を証明するにつれて、「種類別」クラスターはCAGR 7.19%と最も強い軌道を示しています。これらの先端材料は、熱伝導率を0.01~0.03 W m-1 K-1まで下げ、従来のシステムよりも最大50%薄いコーティングを可能にします。航空宇宙用タービンブレードや集光型太陽光発電レシーバーでのパイロットプロジェクトは、技術プッシュの道筋を示すものであり、LNGやバッテリーの分野では、近い将来の生産量を供給するものです。イットリア安定化ジルコニアは引き続き極熱環境を支配しており、アメリカ・エネルギー省は最近、イットリウム・アルミニウム・ガーネットのトップコートを1300℃以上で使用できることを確認しました [4]アメリカ・エネルギー省、「超高温遮熱コーティング」、energy.gov 。しかし、コストと法令遵守が性能向上を上回る場合には、アクリルは大きな存在感を維持するでしょう。

エンドユーザー産業別 多様化の中で石油・ガスがリード

石油・ガスは、2024年の絶縁コーティング市場の27.61%を占め、これは31.8億米ドルに相当します。オフショアプラットフォーム、LNG液化施設、クロスカントリーパイプラインでは、プレミアム価格を正当化する耐熱性と耐腐食性が要求されます。カタール、テキサス、モザンビークでの新規プロジェクトは複数年にわたる需要を確保し、改修キャンペーンは安定したアフターマーケット量を維持します。建設は、建築基準法における継続的な断熱要件に後押しされ、第2位のセグメントとして続いています。個々の建築プロジェクトはLNGトレインに比べれば小規模ですが、商業施設の屋根や壁面の総量はアクリルおよびポリウレタン塗料にとって大きなビジネスチャンスです。

最も急速に成長しているのは「その他のエンドユーザー産業」で、CAGR 7.85%で成長しています。高エネルギー密度施設では熱暴走に耐えるコーティングが採用され、再生可能エネルギー施設では装置ハウジングの熱上昇を最小限に抑えるトップコートが使用されています。化学および石油化学プラントでは、腐食性のプロセス化学物質に対応するエポキシおよびセラミックソリューションの信頼できる消費パターンを維持しています。航空宇宙と海洋は、量的にはニッチですが、技術のインキュベーターとして機能し、その後、より量の多い産業部門に移行します。多角化により、石油価格への依存度が下がり、絶縁コーティング市場のサプライヤーの収益基盤が広がります。

地域分析

アジア太平洋地域は、2024年に断熱塗料市場の47.21%を占め、2030年までの年平均成長率は8.02%と予測。地域拡大の背景には、中国とインドにおける大規模な産業プロジェクトと、ベトナム、インドネシア、マレーシアにおける製造投資があります。BPAからジルコニア粉末に至るまで、中国国内の原材料生産能力は、地元メーカーにコスト面での優位性をもたらし、地域内の販売契約における為替リスクを軽減します。インドは、DahejでのCPVC樹脂のスケールアップに見られるように、生産能力の増強を加速し、川下の適合塗料需要に拍車をかけます。東南アジアの製油所と石油化学の増強は、生産量をさらに増加させます。

北米は成熟しつつも技術革新に富む市場であり、厳しい建築エネルギー基準、メキシコ湾のオフショアプラットフォーム改修、加速するギガファクトリー建設がその原動力。北米の断熱塗料市場シェアは、規制の枠組みと先進的な製品提供の緊密な連携により、2024年も堅調を維持。インフレ抑制法に基づく連邦政府の優遇措置が国内の電池サプライチェーンを促進し、熱暴走抑制のためのコーティング需要が増加。この地域はまた、他地域で経験した熟練塗布者の不足を緩和する、確立されたトレーニングネットワークの恩恵も受けています。

ヨーロッパは売上高で第3位ですが、低VOCとバイオベースの配合を優先する持続可能性の義務化ではリードしています。水素製造、地域暖房の改良、洋上風力発電の製造ヤードへの投資が安定した需要を支えています。南米はブラジル沖のプレソルト油田開発が後押しして一桁台半ばの成長を記録し、中東・アフリカは石油化学の拡張とインフラの近代化が活動の中心。湾岸協力会議の新興プロジェクトでは、砂漠の熱や厳しい海洋環境を管理するための先進的なコーティングが開発業者に指定され、断熱コーティングの市場規模が拡大しています。

競争環境

PPG、AkzoNobel、Sherwin-Williams、Hempel、Jotunなどの主要企業が、世界的な販売網、アプリケーションの専門知識、規制に関する知識を活用して大型契約を獲得しています。持続可能性、特にカーボンフットプリントの開示がますます入札に影響を与えるようになり、サプライヤーはライフサイクル・アセスメント・ダッシュボードを立ち上げるようになりました。標準的なアクリルやエポキシシステムは価格競争が激しいが、差別化された製品は18%以上のマージンを達成。サプライヤーは、施工者トレーニング、デジタルツール、塗膜状態をモニターする資産管理プラットフォームに投資。フルソリューション提供へのシフトにより、製品ベンダーとサービスプロバイダーの境界線が曖昧になっているため、市場は、原材料コスト管理と技術投資および現場での塗布サポートのバランスを取る企業に報います。

最近の業界動向

- 2024年3月:ヘンペルは、メンテナンスコストの削減とCUI(Corrosion Under Insulation:断熱材下の腐食)管理のニーズの高まりに対応する、同社初の断熱コーティングシステム「Hempatherm IC」を発売。Hempatherm IC 170とIC 175で構成されるこのシステムは、高い皮膜形成能力、優れた断熱性、CUI緩和を提供し、産業機器の耐用年数を延ばします。

- 2024年2月 IITボンベイのエンジニアが、太陽熱を反射して熱吸収を抑える疎水性エポキシ複合コーティングを開発。この65マイクロメートルの薄いコーティングは、熱伝導を最小限に抑え、高い赤外線反射率を実現し、断熱性を高めます。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 工業用LNG液化トレインの急成長

- 4.2.2 建築エネルギー規制の強化

- 4.2.3 老朽化した海洋プラットフォームにおけるレトロフィット需要

- 4.2.4 バッテリー・ギガファクトリー建設の急増

- 4.2.5 超浸透性エアロゲル充填トップコートの発売

- 4.3 市場の阻害要因

- 4.3.1 新規化学物質の火災安全認証の遅れ

- 4.3.2 新興市場における塗布技術者の不足

- 4.3.3 エポキシ・イソシアネート原料価格の変動

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(金額)

- 5.1 種類別

- 5.1.1 アクリル

- 5.1.2 エポキシ

- 5.1.3 ポリウレタン

- 5.1.4 イットリア安定化ジルコニア

- 5.1.5 種類別(エアロゲル系など)

- 5.2 エンドユーザー産業別

- 5.2.1 石油・ガス

- 5.2.2 化学・石油化学

- 5.2.3 建設

- 5.2.4 自動車

- 5.2.5 海洋

- 5.2.6 航空宇宙

- 5.2.7 その他のエンドユーザー産業(発電など)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 Akzo Nobel N.V.

-

- 6.4.2 Berger Paints India

-

- 6.4.3 Carboline

-

- 6.4.4 Hempel A/S

-

- 6.4.5 Jotun

-

- 6.4.6 Kansai Paint Co., Ltd.

-

- 6.4.7 Mascoat

-

- 6.4.8 Nanofan Industrial Coatings LLC

-

- 6.4.9 Nippon Paint Holdings Co. Ltd.

-

- 6.4.10 PPG Industries Inc.

-

- 6.4.11 Sika AG

-

- 6.4.12 SK Formulations India Pvt Ltd.

-

- 6.4.13 The Sherwin-Williams Company

-

- 6.4.14 Tnemec

-

- 6.4.15 Ugam Chemicals

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートでお答えする主な質問

現在の断熱コーティング市場規模は?

2025年の市場規模は115.0億米ドルで、2030年には162.3億米ドルに達すると予測されています。

断熱コーティング市場をリードする地域は?

2024年のシェアは47.21%でアジア太平洋地域がリードしており、2030年までのCAGRは8.02%で最も急成長しています。

売上を支配している製品の種類は?

汎用性とコスト効率により、2024年の売上シェアはアクリル系が35.18%。

建築エネルギー規制が需要にとって重要なのはなぜですか?

2024年IECCのような新しい規則は、より高いR値を義務付けており、コンプライアンスを満たすために性能認証された断熱塗料の使用を増加させています。

*** 本調査レポートに関するお問い合わせ ***