氷酢酸のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

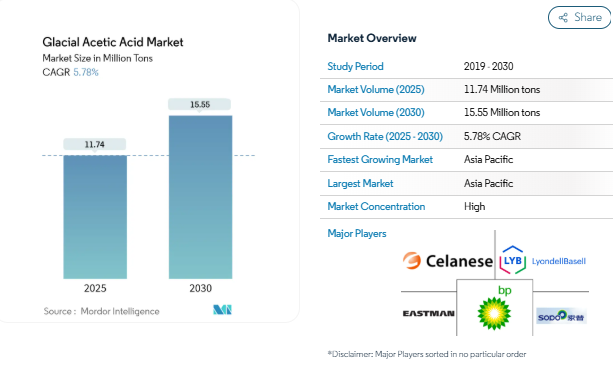

氷酢酸市場規模は、2025年に1,174万トンと推定され、予測期間(2025-2030年)のCAGRは5.78%で、2030年には1,555万トンに達すると予測されています。バイオベースの生産技術は商業規模に移行しつつあり、酢酸の生産量と化石原料の間の従来の結びつきを緩め、早期採用企業をマージン保護に位置づけています。アジア太平洋地域への生産シフトは、北米と欧州の生産者が特殊グレードに傾くにつれて貿易の流れを変えつつあります。メタノール価格の乱高下と労働安全基準の強化により、非統合企業は厳しい状況にありますが、メタノールまたは代替原料を保有する統合企業は引き続き収益性を維持しています。低炭素プロセスや超高純度グレードへの戦略的投資は、特に電子機器や医薬品を顧客とする企業にとって、競争上の差別化要因として浮上しています。

酢酸ビニルモノマー需要に対応するアジア太平洋地域の生産能力増強

- アジア太平洋地域のメーカーは、酢酸ビニル原料を確保するために大規模な酢酸ユニットを増設しています。Jiangsu Sopoの450キロリットルの増設とGNFCの200キロリットルの増設計画は、自給自足を目指すこの地域の動きを示しています。[1]インド石油連盟、「酢酸: A Versatile Chemical – Production Processes and Advancements,” fipi.org.in. この生産能力の波は世界の貿易収支を傾け、北米と欧州のサプライヤーをより高価値の誘導品へと誘導しています。接着剤、塗料、軟包装におけるVAMの需要が増加するにつれ、中国、インド、日本の総合メーカーがスケールメリットを享受しています。川下のコンバーターは、より短いサプライチェーンと輸送コストの削減から恩恵を受け、地域の製造業に勢いを与えています。

酢酸製造におけるバイオベース原料の採用増加

炭素回収とバイオマス・ベースのルートの商業化により、ライフサイクル排出量が削減されます。アゲインの排ガスから酢酸製造プロセスはメタノールへの依存を減らし、持続可能性を重視するバイヤーを惹きつけており、ニューイリジウムの光化学ルートはセルロース系廃棄物の流れを対象としています。これらの経路に対する生産者の関心は、メタノールの変動や炭素規制の強化に対するヘッジにもなります。低炭素原料を求める消費財メーカーとの長期引取契約は、投資案件をさらに後押しします。

新興国における医薬品添加剤の需要増加

医薬品グレードの氷酢酸は、インドと中国の原薬(API)クラスターの生産能力増強の恩恵を受けています。アセトアミノフェン、抗生物質中間体、注射剤には高純度の原料が不可欠です。現地の医薬品メーカーがジェネリック医薬品のバルクから複雑な治療薬へと移行するにつれ、純度の閾値が厳しくなり、現行の適正製造基準(GMP)の認定を受けたサプライヤーには割高なマージンが生まれます。

接着剤とシーラントにおける溶剤用途の成長

シリコーンシーラント処方と高度な接着システムは、硬化時間を早め、耐湿性を向上させる反応性溶剤として氷酢酸を採用しています。揮発性有機化合物(VOC)に対する規制圧力は、酢酸がより低い毒性と予測可能な蒸発速度を提供する配合物へと需要をシフトしています[2]GJ Chemical, 「Glacial Acetic Acid Now Available in Bulk,」 gjchemical.com . アジアの建設回復と北米のインフラ更新が当面の数量増加をサポート。

メタノール原料価格の乱高下

メタノールのスポット価格は2024年に大きく変動し、生産者のマージンを圧迫し、生産能力計画を複雑にしました。統合されていないプラントが最も大きな打撃を受け、ヘッジ手段や代替原料への関心が再び高まりました。MethanexによるOCIのメタノール資産の買収が完了したことで、世界的な交渉力が統合型大手にシフトすることが予想されます。

取り扱いと貯蔵を制限する厳しい労働安全規範

アメリカ環境保護庁の規則が更新され、酢酸取り扱い区域における排出規制の強化と換気の改善が義務付けられました。有機合成化学セクター全体で4億5,500万米ドルと推定されるコンプライアンス・コストは、小規模な加工業者に資本予算の見直しを迫っています[3]。アメリカ環境保護庁、「SOCMIの規制影響分析」、epa.gov 。欧州連合(EU)でも同様の枠組みが検討されており、より広範な世界的導入が示唆されています。

セグメント別分析

グレード別 医薬品純度がプレミアムを牽引

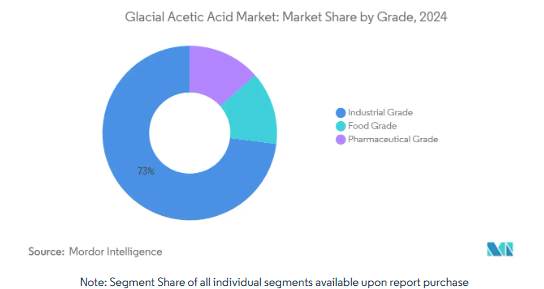

2024年の氷酢酸市場シェアは73%で工業グレードが優勢。このセグメントの規模はコストリーダーシップを発揮しますが、メタノール価格に対する利益感応度は依然として高いままです。医薬品グレードは、規模は小さいものの、原薬合成と注射剤製剤における不純物規制の厳格化を反映して、年平均成長率7.1%で推移しています。インドのグジャラート地域における最近の生産能力増強は、この利益率の高いプールを獲得しようとする生産者の動きを示しています。

半導体のウェットプロセスにおける超高純度材料の需要は、有利なニッチ分野として浮上しています。先端ノードの線幅縮小は金属汚染物質に対する感度を高めるため、10億分の1の不純物レベルを提供できる生産者は大きなプレミアムを要求することができます。このような製品は、標準的な医薬品グレードが数量を支え、電子グレードが収益性を確保するという2段階の価格設定環境を生み出します。この機会は、チップの供給主権を守ろうとする日本と韓国の国家戦略に合致するものであり、サプライヤーに安定したオフテイクコミットメントを提供します。

用途別: VAM生産が生産量を独占、溶剤が成長を加速

VAMの生産量は2024年の生産量の35%を占め、氷酢酸市場の主要用途としての地位を確立。接着剤、塗料、軟包装はすべてVAM由来のポリマーに依存しており、酢酸需要は建設と消費財のサイクルに関連しています。中国とインドでの生産能力増強により、地域のVAM資産は完全に後方統合され、競争力を維持しています。

溶剤部門は、酢酸ベースのシステムが接着剤、シーラント、医薬製剤でシェアを拡大するにつれて、2030年までCAGR 6.56%で拡大します。生産者は、地域のVOC基準に準拠し、多湿条件下での接着性能を高めるため、溶剤の配合を調整しています。この分野はトン数ではVAMより少ないものの、高価格帯と顧客の粘り強さが利幅を拡大し、戦略的重点分野となっています。

エンドユーザー別: 食品・飲料が規模を維持、医薬品が勢いを牽引

食品・飲料は2024年の氷酢酸市場規模の42%を占め、調味料や漬物などの保存料・香料用途が中心。酢酸の抗菌効果に信頼を寄せるメーカーが、クリーンラベルの消費者動向によって安定した販売量を支えています。このセグメントをターゲットとするメーカーは、一貫した官能特性と規制遵守を重視しています。

医薬品は最も急成長しているエンドユーザー別で、年平均成長率は6.9%です。アジア太平洋地域の原薬メーカーや受託製造機関から需要があり、調達チームはWHOやアメリカFDAの基準に認定されたベンダーを選好しています。化学と石油化学は、VAMと川下の酢酸エステルと並んで第2位の販売量を維持しており、繊維と皮革の用途は衣料品生産のシフトにより東南アジアで回復しています。

地域分析

アジア太平洋地域は2024年に氷酢酸市場の63%を占め、2030年までの年平均成長率は6.89%。中国は、国家と連携した資金調達とメタノールの統合調達に支えられ、世界のメタノール生産能力で大きなシェアを占めています。インドは国内生産量を拡大しており、GNFCとのINEOSアセチルのような合弁事業の協議は、同国の輸入代替計画を明確に示しています。日本と韓国は、電子機器や医薬品向けの高純度ニッチ製品に注力し、プレミアム価格を設定しています。

北米は化学と食品産業が中心で、量的には第2位。バイオベースの酢酸プロジェクトに対するエネルギー省の助成金は、炭素強度を下げ、メタノールの変動からこの地域を部分的に隔離する可能性のある技術パイロットを可能にします。貿易政策の不確実性は、関税シフトがポリマーの川下輸出に影響を及ぼす可能性があるため、警戒が必要です。

ヨーロッパでは、特殊グレードと気候変動対応プロセスへの需要が成熟。適合法案(Fit for 55)が低炭素アセチ ルへの投資に拍車をかける一方、アジアからの輸入品による競争圧力が汎用グレードのマージンを抑制しています。ドイツと英国は、強力な製薬・食品セクターを活用し、依然として欧州最大の消費国です。中東は低コストの原料や、特にサウジアラビアの「ビジョン2030」の下での建設活動の活発化から恩恵を受ける一方、南米はブラジルとアルゼンチンの成長率の増加により緩やかな進展にとどまる。

競争環境

氷酢酸市場は統合されており、上位5社が市場シェアの約73%を占めています。Celanese社は、3大陸にまたがるアセチル・チェーン資産を統合し、コストの最適化に注力しています。BPアセチルとイーストマン・ケミカルは、地域や製品ごとの強みを活かしてこれに続きます。

Celanese、(米国)、イーストマン、BPは、回収した炭素と再生可能エネルギーを酢酸合成に取り入れており、持続可能性が重要な要素になりつつあります。

CO₂から酢酸への技術を利用する新興プレーヤーは、低炭素要件を持つ特殊顧客をターゲットにしており、既存プレーヤーに挑戦する可能性があります。

2024-2025年の供給過剰は非統合メーカーを圧迫しており、提携や売却を検討するメーカーも出てきています。一方、統合型多国籍企業は、競争力を強化するため、超高純度グレード、溶剤ブレンドのカスタマイズ、持続可能性に関連する指標に注力しています。

最近の業界動向

- 2024年11月:INEOSアセチルスはGujarat Narmada Valley Fertilizers & Chemicals Ltd (GNFC)と、インドのグジャラート州にあるGNFCのバルーチ施設に600キロリットルの酢酸プラントを設立する可能性を評価する覚書を締結しました。GNFCは現在、国内唯一の氷酢酸メーカー。

- 2024年4月 Eastman Chemical Companyは、北米および中南米におけるEastman氷酢酸のリスト外価格の引き上げを発表。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場牽引要因

- 4.2.1 酢酸ビニルモノマー(VAM)需要に対応するためのアジア太平洋地域の生産能力拡大

- 4.2.2 酢酸製造におけるバイオベース原料の採用増加

- 4.2.3 新興国における医薬品添加剤の需要増加

- 4.2.4 接着剤・シーラントにおける溶剤用途の成長

- 4.2.5 東南アジアの繊維産業復興による酢酸染色剤の増加

- 4.3 市場の阻害要因

- 4.3.1 メタノール原料価格の乱高下

- 4.3.2 取扱いと貯蔵を制限する厳しい労働安全規範

- 4.3.3 価格抑制を引き起こす需給不均衡

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替製品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(数量)

- 5.1 グレード別

- 5.1.1 食品グレード

- 5.1.2 工業用グレード

- 5.1.3 医薬品グレード

- 5.2 用途別

- 5.2.1 酢酸ビニルモノマー

- 5.2.2 エステル製造

- 5.2.3 無水酢酸

- 5.2.4 溶剤

- 5.2.5 食品添加物

- 5.2.6 繊維

- 5.2.7 その他の用途

- 5.3 エンドユーザー別

- 5.3.1 化学および石油化学

- 5.3.2 食品・飲料

- 5.3.3 医薬品

- 5.3.4 繊維・皮革

- 5.3.5 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ

- 5.4.4 その他の地域

- 5.4.4.1 中東・アフリカ

- 5.4.4.2 南米

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

- 6.4.1 Akshar Enterprises

- 6.4.2 Ashok Alco-Chem Ltd.

- 6.4.3 BP p.l.c.

- 6.4.4 Celanese Corporation

- 6.4.5 Daicel Corporation

- 6.4.6 Eastman Chemical Company

- 6.4.7 Gujarat Narmada Valley Fertilizers & Chemicals Limited

- 6.4.8 INEOS

- 6.4.9 ITW Reagents Division

- 6.4.10 Jiangsu Sopo (Group) Co., Ltd.

- 6.4.11 KH Chemicals

- 6.4.12 LyondellBasell Industries Holdings B.V.

- 6.4.13 Merck KGaA

- 6.4.14 PCCA

- 6.4.15 SABIC

- 6.4.16 Shanghai Wujing Chemical Co., Ltd.

- 6.4.17 Spectrum Chemical

- 6.4.18 Tan Hung Phu Chemical Co. Ltd.

- 6.4.19 Thana Acid & Chemical Co.

- 6.4.20 Wacker Chemie AG

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 半導体ウェットケミストリー用高純度酢酸

世界の氷酢酸市場レポートスコープ

水の含有量が非常に少ない(1%未満)酢酸は、無水(水を含まない)酢酸または氷酢酸と呼ばれます。室温(16.7℃)で固体の酢酸結晶に固まることから氷酢酸と呼ばれています。氷酢酸市場はグレード、用途、地域によって区分されます。グレード別では、食品用、工業用、医薬品用。用途別では、酢酸ビニルモノマー、エステル製造、無水酢酸、溶剤、食品添加物、繊維、その他の用途に細分化。また、主要地域11カ国における氷酢酸市場の市場規模や予測も掲載しています。各セグメントの市場規模および予測は、数量(キロトン)に基づいています。

本レポートで扱う主な質問

氷酢酸市場で最も急成長しているセグメントは何ですか?

医薬品グレードの材料は、API合成と注射剤製剤における純度要求の厳格化により、CAGR 7.1%で成長しています。

最大量の氷酢酸を消費する用途は?

接着剤、塗料、軟包装市場を支えるVAM生産が、2024年の消費量の35%を占めています。

アジア太平洋地域がリードを維持すると予想される理由は何ですか?

この地域は、2024年の生産量の63%を中国とインドにおける新たな生産能力増強が占めており、2030年までの年平均成長率は6.89%です。

生産者はメタノール価格の変動をどのように緩和していますか?

キャプティブメタノールの統合、バイオベース原料の採用、コモディティヘッジなどの戦略があります。

市場を破壊する可能性のある新技術は?

CO₂-酢酸ルートとセルロース系バイオマスルートは、カーボンフットプリントの削減と化石メタノールへの依存度の低減を約束します。

溶剤用途の見通しは?

酢酸ベースのシステムが、より厳しいVOC規制の下で接着剤やシーラントで支持されるようになり、溶剤はCAGR 6.56%で上昇すると予測されています。

*** 本調査レポートに関するお問い合わせ ***