カーボンフェルトとグラファイトフェルトのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カーボンフェルトとグラファイトフェルトの市場レポートは、原材料の種類(ポリアクリロニトリル(PAN)、レーヨン、その他の原材料の種類)、表面処理(炭化、黒鉛化、酸化/官能化)、種類(カーボンフェルトとグラファイトフェルト)、用途(断熱材、バッテリー、その他)、地域(アジア太平洋、北米、ヨーロッパ、南米、中東アフリカ)で業界を区分しています。

高温におけるカーボンフェルトの性能向上

カーボンフェルトは2,000 °Cを超える不活性雰囲気温度に耐えるとともに、セラミックよりも15~30%効率的に炉を断熱し、製鉄メーカーや半導体エピタキシーラインのエネルギーコストを削減します。SiC蒸着コーティングは、熱特性を犠牲にすることなく部品寿命を40~60%延長し、メンテナンスのシャットダウンを減らします。200mmシリコンカーバイドウェーハに移行する半導体工具メーカーは、熱サイクル下での寸法安定性を重視してカーボンフェルトを指定しています。川下産業が脱炭素化を推進するにつれ、この材料の利点はカーボンフェルトやグラファイトフェルト市場全体のニッチな選択肢ではなく、調達の標準となります。繊維構造制御と高度なコーティングを組み合わせることができるサプライヤーは、プレミアム価格と複数年の供給契約を確保することができます。

リチウムイオン電池およびレドックスフロー電池メーカーの需要急増

2019年以降、北米のリチウムイオン電池工場は3工場から10工場に増加し、地域の電極需要が急増。MOF由来のナノ複合材料で改質したグラファイトフェルト電極は、優れた電解液浸透を達成し、87%を超える電圧効率を駆動します[1]Elisa Cagninら, 「High-Performance Flow Battery Electrodes via MOF-Derived Modifications,」 MDPI, mdpi.com . グリッドストレージのインテグレーターは、フェルトの電気化学的表面積と透過性のバランスを重視し、新しいグレードの継続的な認定プログラムを推進しています。この勢いにより、カーボンフェルトとグラファイトフェルト市場は、世界的なエネルギー移行ロードマップにおいて中心的な役割を担い、数ギガワット時の購入約束を取り付けることができます。

政府によるEVバッテリー用黒鉛の国産化指令

NOVONIXのテネシー州人造黒鉛工場に対するアメリカDOEの助成金7億5,480万米ドルは、サプライチェーンの再編成を欧米が急務としていることを示しています。IRAの規定は、中国産黒鉛をEV税額控除の対象外とするもので、適合素材に15~25%の価格プレミアムを与え、同盟国での生産を奨励するもの。ヨーロッパでも同様の規定があり、現地での精製と輸入原料を組み合わせた合弁事業に拍車がかかっています。短期的な供給制約により、グリーンフィールド・プロジェクトが安定するまでの間、カーボン・フェルトおよびグラファイト・フェルト市場全体において、既存の多角化メーカーに大きな利ざやがもたらされます。

黒鉛フェルトを使用する新しい水素熱分解リアクター

グラファイトフェルトヒーターを使用したメタン熱分解装置は、1,673 Kで94%の転化率を記録し、CO₂ を排出することなくターコイズ色の水素を供給[2]A. George et al. George et al., 「Methane Pyrolysis in Joule-Heated Reactors,」 Chemical Engineering Journal, sciencedirect.com. ジュール加熱設計では、ラマンID/IG比0.1を示す炭素副生成物が得られ、特殊グレードの収益源を開きますchemrxiv.org. 二重生成物の経済性により投資回収期間が短縮されるため、商業規模にスケールアップする反応器メーカーにとって、フェルトの選択は極めて重要です。先見の明のあるサプライヤーは、カーボンフェルトとグラファイトフェルト市場のこの黎明期でありながら有利なノードを獲得するために、反応性雰囲気下での繊維の耐酸化性をすでにベンチマークしています。

黒鉛化の高い生産コストとエネルギー集約度

黒鉛化炉は1トン当たり15~20MWhの電力を消費するため、電気料金と炭素料金が上昇するにつれて操業コストが上昇します。資本集約性(1ライン当たり5,000万米ドル以上)は、新規参入の足かせとなり、生産能力増強の足かせとなります。一部のプラントは、復熱設計によって20~30%の熱を回収しますが、それでも投資回収は地域の電力料金に左右されます。カーボンフェルトとグラファイトフェルト市場にとって、このような経済性は需要上昇時の供給を引き締め、既存企業に価格決定力を与えますが、全体的な量の伸びは抑制されます。

カーボンダストの職業暴露限界値

NIOSHは現在、元素状炭素について1 µg/m³の制限値を推奨しており、職場の基準が強化されています[3]National Institute for Occupational Safety and Health, 「Elemental Carbon Exposure Limit Guidance,」 cdc.gov . 工場は、高効率ろ過、周囲監視、医療監視に投資し、転換コストに5~10%を追加します。しかし、一流サプライヤーは、カーボンフェルトとグラファイトフェルト市場において、半導体と医療分野の顧客のための証明ポイントとして、アップグレードされた施設を活用しています。

セグメント分析

原材料種類別: 用途別ではPANが優勢

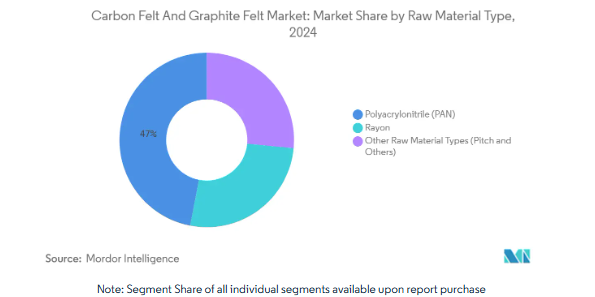

ポリアクリロニトリルベースのグレードは、2024年にカーボンフェルトおよびグラファイトフェルト市場シェアの46.97%を占め、2030年までの年平均成長率は9.67%と予測されています。PAN前駆体は、安定化と炭化の制御を可能にし、バッテリーや半導体の顧客が求める、直径が均一で不純物の少ない繊維をもたらします。レーヨンは、熱伝導率の高いピッチ系フェルトの需要に対応する一方で、環境面では厳しい状況に直面しています。

サプライチェーンの統合はPANのリーダーシップに有利 前駆体紡糸の進歩により、スクラップ率が削減され、 単価が15~20% 削減され、レーヨンとの差が拡大。また、再生可能なアクリロニトリル原料のパイロッ トにより、持続可能性が証明され、PANの魅力が高まっています。メーカーが複数年の電極契約を結んでいるため、PANの安定した品質は譲れないものとなり、カーボンフェルトとグラファイトフェルト市場におけるリードはさらに強化されています。

表面処理別: 黒鉛化素材が勢いを増す

2024年の炭化フェルトの市場シェアは40.68%で、手頃な価格と2,000 °C以下で十分な性能が評価されています。黒鉛化製品はより高価ですが、航空宇宙と半導体プロセスにおける炉の温度上昇を背景に、年平均成長率は9.04%です。酸化処理または機能化処理された製品は、表面化学が触媒の挙動を微調整するフロー電池で人気を集めています。

SGLカーボンのSiCコーティングSIGRAFINEシリーズは、寿命を40~60%延長し、工場運営者の総所有コストを削減します。顧客は、炭素化絶縁ブロックからホットゾーン用の黒鉛化コーティングフェルトまで、ハイブリッドポートフォリオを要求するようになっており、バンドル契約を固定し、カーボンフェルトおよび黒鉛フェルト市場における収益の多様性を高めています。

種類別: カーボンフェルトの多様性がリーダーシップを発揮

カーボンフェルトは、機械的強度と断熱性のバランスにより、2024年のプロセス装置用カーボンフェルト/グラファイトフェルト市場規模の60.26%を占めました。2030年までの年平均成長率9.82%は、バッテリー電極から水素リアクターへの用途拡大を反映しています。グラファイトフェルトは、最大の熱伝導性が要求されるニッチな分野での採用を維持していますが、CAPEXを要する黒鉛化工程がシェア拡大を抑制しています。

技術革新はカーボンフェルトの領域を拡大し続けています。ナノスケールの連続気孔を持つ東レの多孔質炭素繊維は、ガス分離用途を開拓し、カーボンフェルトおよびグラファイトフェルト市場の水平的拡大を示唆しています。このようなブレークスルーとスケーラブルな生産が組み合わさることで、この素材の優位性が確固たるものになります。

用途別 電池セクターの変革が加速

バッテリー電極は、2024年には需要全体の47.12%を占め、2030年までの年平均成長率は10.75%で、EVと定置型蓄電設備の急増を反映しています。冶金や真空炉での断熱材としての役割は堅調に推移する一方、炭化ケイ素デバイスの普及により半導体の採用が急増。

性能指標が仕様を決定 最近の実験では、改良グラファイトフェルトを使用したバナジウムフローバッテリーが250サイクルで84%のエネルギー効率を達成し、布電極をはるかに凌ぐことが示されました。このような結果は、カーボンフェルトとグラファイトフェルト市場全体の将来の収益を支える、実現技術としてのフェルトの地位を確固たるものにしています。

地域分析

アジア太平洋地域は、カーボンフェルトとグラファイトフェルト市場で45.78%のシェアを占めており、中国の原料優勢と日本のプロセス精密性、韓国のチップ需要により、年平均成長率9.93%で成長しています。中国のサプライヤーは、世界生産量の77%を占める地元産黒鉛の恩恵を受けており、低コストの投入と供給の安定性を確保しています。日本のコーティング専門企業との合弁事業が製品の品質を向上させ、この地域の企業が世界のウェハーファブの入札を勝ち取ることを可能にしています。インドの生産連動奨励金制度が国内セル工場を加速させ、中期的なフェルト消費を強化。

北米の拡大は、連邦政府が支援する現地化にかかっています。NOVONIXのテネシー工場だけで年間32万5,000台のEVをサポートでき、国産の人造黒鉛チェーンを支えています。バッテリーOEMの事前購入契約は、初期の生産量を吸収し、地元のフェルト・サプライヤーのベースライン利用を保証します。政策的インセンティブにより意思決定サイクルが短縮されるため、この地域はアジア太平洋地域以外のカーボンフェルトおよびグラファイトフェルト市場で最も急速に台頭している挑戦者となっています。

ヨーロッパは、付加価値の高い用途と環境に優しい生産に重点を置いています。SGLカーボンのマイティンゲン工場のアップグレードは、スコープ2排出量を削減するため、リサイクル電力を投入した半導体および水素プロジェクトを対象としています。一方、ブラジルとマダガスカルの鉱山拡張は、中国の輸出規制が強化される中、両大陸に選択肢を提供します。中東・アフリカと南米は、生産量では後塵を拝していますが、産業界の脱炭素化プロジェクトが成熟すれば、カーボンフェルトとグラファイトフェルト市場の戦略的フロンティア市場として位置付けられ、長期的な上昇余地があります。

競争環境

トッププレーヤーは、独自の繊維化学、高温炉資産、表面処理IPを活用してコモディティ化を回避しています。SGLカーボンは、PAN前駆体の生産をSiCコーティングに統合し、半導体ツールの注文が急増した際に迅速な立ち上げを可能にします。モルガン・アドバンスト・マテリアルズは、半導体グレードの生産能力増強に1億英ポンドを割り当て、2024年に12.6%の有機成長を達成し、利益率の高いニッチ分野に注力。東レは炭素繊維の血統を生かし、断熱材以外の収益を多様化する多孔質フェルトを発売。

戦略的な動きは、通常、設備投資と引取保証を組み合わせたものです。SGLは大手EVバッテリーメーカーと複数年にわたる供給契約を結び、ベースライン炉への装填を確保。IPを多用する表面処理は、高い切り替えコストを生み出します。エンドユーザーは、資格取得のハードルのために、プログラムの途中でサプライヤーを変更することはめったにないため、既存企業はカーボンフェルトとグラファイトフェルト市場で安定した価格決定力を有しています。

新規参入企業は、直接的な量的競争よりもニッチなブレークスルーを追求します。直接空気捕獲用のプラズマ機能化フェルトを提供する新興企業は、EPC企業と提携して試験装置を製造し、性能データが検証されれば規模を拡大したいと考えています。しかし、大手企業のグローバルな事業展開と広範な製品カタログは依然として手ごわい障壁であり、競争は熾烈というよりむしろ慎重なものにとどまっています。

最近の業界動向

- 2025年3月 SGLカーボンは、2024年の年次報告書の中で、ドイツのマイティンゲンに炭化・黒鉛化ソフトフェルトを生産する新工場を建設中であることを強調。2022年に開始されたこの開発により、生産能力が強化され、カーボン・グラファイトフェルト市場が強化される見込み。

- 2023年10月 東レは、フランス子会社Toray Carbon Fibers Europe S.A.の生産能力を増強し、2025年までにアビドス工場の年間生産量を5,000トンから6,000トンに引き上げる計画。カーボンフェルトは炭素繊維から作られるため、この取り組みにより研究市場の強化が期待されます。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 高温におけるカーボンフェルトの性能向上

- 4.2.2 リチウムイオン電池およびレドックスフロー電池メーカーの需要急増

- 4.2.3 政府によるEVバッテリー用黒鉛の国産化規制

- 4.2.4 黒鉛フェルトを使用した水素熱分解リアクターの出現

- 4.2.5 カーボンフェルト吸着剤を採用した高温炭素回収装置

- 4.3 市場の阻害要因

- 4.3.1 黒鉛化の高い製造コストとエネルギー集約度

- 4.3.2 合成黒鉛に対する中国の不安定な輸出規制

- 4.3.3 炭素粉塵排出の職業暴露規制

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 原料種類別

- 5.1.1 ポリアクリロニトリル(PAN)

- 5.1.2 レーヨン

- 5.1.3 その他の種類別原料(ピッチ、その他)

- 5.2 表面処理別

- 5.2.1 カーボナイズド

- 5.2.2 黒鉛化

- 5.2.3 酸化/機能化

- 5.3 種類別

- 5.3.1 カーボンフェルト

- 5.3.2 黒鉛フェルト

- 5.4 用途別

- 5.4.1 断熱材

- 5.4.2 電池

- 5.4.3 半導体

- 5.4.4 吸収材料

- 5.4.5 その他の用途(冶金、真空炉)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 韓国

- 5.5.1.4 インド

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

-

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 Advanced Graphite Materials LLC

-

-

- 6.4.2 Beijing Great Wall Co.,Ltd.

-

-

-

- 6.4.3 CeraMaterials

-

-

-

- 6.4.4 CeTech Co. Ltd.

-

-

-

- 6.4.5 CFCCARBON Co., Ltd.

-

-

-

- 6.4.6 CGT Carbon GmbH

-

-

-

- 6.4.7 Fiber Materials Inc.

-

-

-

- 6.4.8 Gansu Hao’s Carbon Fiber Co. Ltd.

-

-

-

- 6.4.9 Graphite India Ltd.

-

-

-

- 6.4.10 JNTG

-

-

-

- 6.4.11 Kureha Corporation

-

-

-

- 6.4.12 Morgan Advanced Materials plc

-

-

-

- 6.4.13 Nippon Carbon Co. Ltd.

-

-

-

- 6.4.14 SGL Carbon

-

-

-

- 6.4.15 Sinotek Materials Co. Ltd.

-

-

-

- 6.4.16 Tokai Carbon Co. Ltd.

-

-

- 6.4.17 Toray Industries Inc.

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

カーボンフェルトとグラファイトフェルトの世界市場レポートスコープ

カーボンフェルトとグラファイトフェルトは、不活性ガス炉や真空炉の高温断熱材として使用される柔らかく柔軟な素材です。カーボンフェルトとグラファイトフェルト市場は、原材料の種類別、タイプ別、用途別、地域別に区分されます。原材料の種類別では、市場はポリアクリロニトリル、レーヨン、その他の原材料の種類に区分されます。種類別では、市場はカーボンフェルトとグラファイトフェルトに区分されます。用途別では、市場は断熱材、電池、半導体、吸収材、その他の用途に細分化されます。また、主要地域15カ国におけるカーボンフェルトとグラファイトフェルトの市場規模と予測もカバーしています。各セグメントについて、市場規模および予測は金額(百万米ドル)ベースで行っています。

本レポートで扱う主な質問

カーボンフェルトとグラファイトフェルト市場の規模と成長速度は?

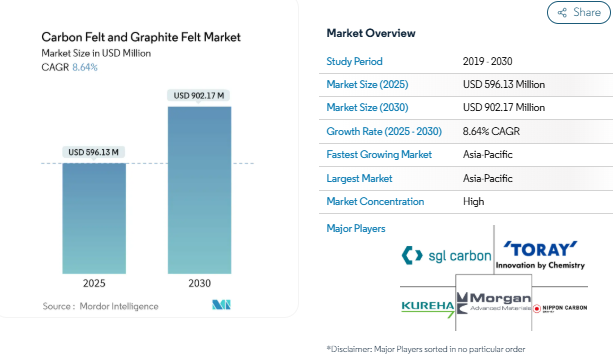

2025年の市場規模は5億9,613万米ドルで、2030年には年平均成長率8.64%で9億2,017万米ドルに達すると予測されています。

需要の最大シェアを占めるアプリケーションは?

2024年の市場需要の47.12%を占めるのは電池で、2030年までのCAGRは9.75%で拡大します。

メーカーがPAN系カーボンフェルトを好む理由は何ですか?

ポリアクリロニトリル前駆体は一貫して均一な繊維を生成するため、信頼性の高い電池用部品や半導体部品が可能になると同時に、CAGR 9.67%で最も高いセグメント成長を支えています。

最速の成長が見込まれる地域は?

アジア太平洋地域がCAGR 9.93%で引き続き最大かつ最速の成長を遂げている一方、北米は政府支援の現地化プロジェクトを通じて急速に生産能力を拡大しています。

*** 本調査レポートに関するお問い合わせ ***