電気絶縁材料のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気絶縁材料市場は予測期間中に6%以上のCAGRを記録する見込み

COVID-19パンデミックは、ほとんどの産業に影響を与えた世界的な制限のために、電気絶縁材料の市場に大きな影響を与えました。しかし、2021年以降は産業が加速し、電気絶縁材料の需要が増加しました。したがって、予測期間中、市場は同様の軌道を維持すると思われます。

電気機器における安全予防措置の増加が、予測期間を通じて電気絶縁材料市場の成長を高めています。さらに、世界各地のさまざまな場所への送電・配電の必要性が市場の成長を促進しています。

逆に、電気絶縁材料のコストが高いことが市場成長を妨げる大きな要因となっています。また、世界の電気絶縁材料市場にとっても厳しい状況が予想されます。

発展途上国における発電活動の増加や、電気自動車における電気絶縁材料への需要の高まりは、市場調査にとって好機となりそうです。

アジア太平洋地域は、新興国における高度に改善された電力部門と急速な工業化により、電気絶縁材料市場を支配しています。同時に、アジア太平洋地域は予測期間中に最も高いCAGRを記録する見込みです。

市場を支配する送電線・ケーブル線用途

- 電気絶縁材料は電気を通しません。電気絶縁材料は、送電・ケーブルライン、発電機、電気回転機械、変速機、変圧器などに応用されています。

- 送電ケーブルは、発電所からさまざまな場所に電気を送ります。発電機、変圧器、回転機械は発電産業の一部です。絶縁材料により、電気は送電線やケーブル線を通って、混乱やエネルギーの浪費なく移動します。

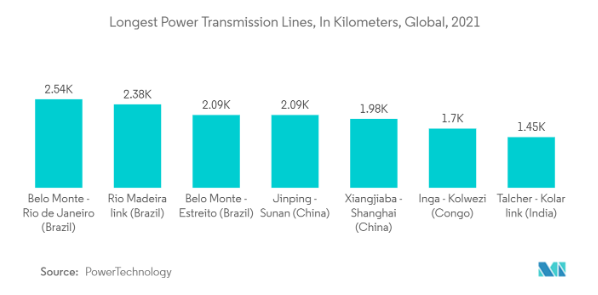

- Power Technologyによると、2021年時点で世界で最も延長された送電線のトップ3はブラジルです。長さ2,543kmのベロモンテ-リオデジャネイロ送電線が1位で、リオマデイラ送電線、ベロモンテ-エストレイト送電線がこれに続きます。

- アメリカ・エネルギー省の試算によると、2021年にはアメリカで約200マイルの送電線が敷設される予定。同年に完成した総延長のうち、電圧が230KVまでのプロジェクトが52%近くを占めています。

- 電圧230KVまでのプロジェクトの走行距離は約101マイル。残りの92マイルは230~345KVのプロジェクトでカバーされています。

- ある場所から別の場所へ安全に送電するために、送電線を敷設する多くのプロジェクトが進行中です。たとえば、2022年4月に完成予定のパシフィコープのアイダホ南東部プロジェクトは、地域の電力需要の増加に対応するため、老朽化した送電線を新しい送電線に置き換えることを目的としています。このプロジェクトでは、アイダホ州ファース近郊のゴーシェン変電所からアイダホ州レックスバーグのレックスバーグ変電所まで、多段階の電気システムのアップグレードが必要でした。

- 上記のような送電ケーブルの拡張や新規プロジェクトは、電気絶縁材料の需要を大幅に増加させました。

アジア太平洋地域が市場を支配

- アジア太平洋地域は、高度に発達した電力部門と、中国とインドで最近エネルギーサービス部門で目撃された急速な工業化により、世界市場を支配すると予想されています。

- 同地域の電力需要は、家計所得の増加や様々な用途での電力消費の増加に伴い増加する見込みです。電気エネルギーを機械エネルギーに変換する回転電気機械は、材料を通さずに機械部品内部でよりよく電気を伝達するために絶縁材料を使用します。

- 中国の送電線のうち2つが、2021年時点で世界で最も延長された送電線のトップ5に入っています。1つ目は、世界第4位の全長2,090kmの金平-蘇南送電線、次いで全長1,980kmの湘家場-上海送電線。

- インド政府電力省によると、2023年1月時点で送電線4,63,758回線km、変電容量11,56,105MVAと、世界で最も大規模な同期相互接続送電網のひとつとなりました。

- また、国土交通省の報告によると、2021年度の国内一次建設業者50社による送電線建設工事の受注額は約2,583億6,000万円(~23億5,000万米ドル)。ただし、前年度比6.6%減。

- 電気絶縁材料も電気自動車事業に必要なものです。電気絶縁材は、電気の流れを調整し、敏感な部品を保護する非導電性材料で構成されています。電流から適切に保護され、火災を防止し、電気エネルギーが適切な経路に留まり、他の部品と相互作用してショートしないことを保証するため、これらの新技術をより安全に採用することができます。

- さらに、インシュレーターはEV車載充電器、DC/DCコンバーター、パワー電子コントローラー、DC充電ステーション、バッテリー管理システムを保護します。中国自動車工業協会によると、2022年の新エネルギー車の販売台数は2021年比で93.4%急増。新エネルギー車全体の販売台数は、2021年通年では約350万台に過ぎなかったのに対し、2022年末には約680万台に達しました。このような国内でのEVの生産と販売の増加は、間違いなく市場の需要を高めます。

- したがって、産業における電力使用量の増加と、EV生産における増加する材料の使用が、アジア太平洋地域における電気絶縁材料市場を今後数年間にわたり牽引していくと予想されます。

電気絶縁材料産業の概要

電気絶縁材料市場は断片化されており、多くのプレーヤーが競合しています。主な企業(順不同)は、ゼネラル・エレクトリック、オーエンズ・コーニング、ABB、シーメンス、ハンツマンなど。

電気絶縁材料市場ニュース

- 2022年5月:Krempel GmbHは、DuPontが以前開発したNomex 910をKrempelが生産・販売すると発表。同製品は、配電変圧器や小型電力変圧器の液浸変圧器の層間絶縁材として使用できる、高品質電気グレードのセルロースパルプとウェブ状バインダーからなる独自の絶縁材料。

- 2022年4月:フォンロールは、イタリアの生産拠点を拡張し、自動車および電子産業におけるポッティング樹脂事業の拡大を発表。ポッティング樹脂は、特に電気自動車用の高性能バッテリーの開発に不可欠。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 送配電システムからの需要増加

- 4.1.2 その他の促進要因

- 4.2 抑制要因

- 4.2.1 電気絶縁材料のコスト高

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 種類別

- 5.1.1 ガラス絶縁体

- 5.1.2 磁器絶縁体

- 5.1.3 ポリマー絶縁体

- 5.2 電圧

- 5.2.1 低電圧

- 5.2.2 中電圧

- 5.2.3 高電圧

- 5.3 用途

- 5.3.1 変圧器およびブッシング

- 5.3.2 ケーブルおよび送電線

- 5.3.3 回転機械

- 5.3.4 サージプロテクター・サーキットブレーカー

- 5.3.5 その他

- 5.4 地理

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)/ランキング分析** (英語

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 ABB

- 6.4.2 BASF

- 6.4.3 Bharat Heavy Electricals Limited

- 6.4.4 General Electric

- 6.4.5 Huntsman

- 6.4.6 Knauf Insulation Group

- 6.4.7 Krempel GmbH

- 6.4.8 NGK Insulators

- 6.4.9 Owens Corning

- 6.4.10 Siemens

- 6.4.11 Toshiba

- 6.4.12 Von Roll

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 発展途上国における発電活動の増加

- 7.2 電気自動車における電気絶縁材料の需要拡大

- 7.3 その他の機会

電気絶縁材料産業のセグメント化

電気絶縁材料は、電気がその中を通過するのを防ぎ、過電圧から電気装置を保護する材料の種類です。電気絶縁材料は、発電機、回転機械、シャックル、ピン絶縁体、変速機、変圧器など、さまざまな電気装置に使用されています。電気絶縁材市場は、種類別、電圧別、用途別、地域別に区分されています。種類別では、ガラス絶縁体、磁器絶縁体、ポリマー絶縁体。電圧別では、低電圧、中電圧、高電圧。用途別では、変圧器とブッシング、ケーブルと送電線、回転機械、サージプロテクタとサーキットブレーカ、その他の用途に市場を細分化。また、主要地域15カ国における電気絶縁材料の市場規模および予測もカバーしています。市場規模および予測は、収益(百万米ドル)に基づいてセグメントごとに行われています。

電気絶縁材料市場に関する調査FAQ

現在の電気絶縁材料の市場規模は?

電気絶縁材料市場は予測期間(2025-2030年)にCAGR 6%以上を記録すると予測されています。

電気絶縁材市場の主要プレーヤーは?

General Electric社、Owens Corning社、ABB社、Siemens社、Huntsman社が電気絶縁材料市場で事業を展開している主要企業です。

電気絶縁材料市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

電気絶縁材料市場で最大のシェアを持つ地域は?

2025年には、アジア太平洋地域が電気絶縁材料市場で最大の市場シェアを占めます。

この電気絶縁材料市場は何年をカバーしていますか?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の電気絶縁材市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の電気絶縁材市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***