低GWP冷媒のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

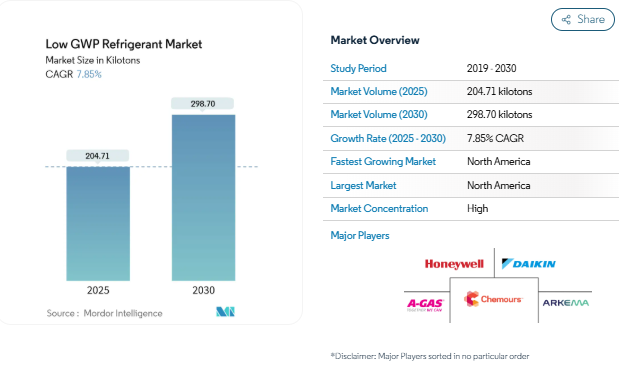

2025年の低GWP冷媒市場規模は204.71キロトンで、年平均成長率7.85%で拡大し、2030年には298.70キロトンに達すると予測されています。この着実な軌道は、高GWPガスから、キガリ修正条項、AIM法、ヨーロッパとアジアの同等の規則に準拠した気候変動に対応した代替ガスへの世界的なシフトを反映しています。次世代HFOブレンドへの急速な投資、自然冷媒の幅広い受け入れ、企業の脱炭素化目標の普及により、サプライヤーのポートフォリオ、購入基準、装置設計が再構築されつつあります。しかし、高環境地域では引き続き、安全性への懸念、技術者のトレーニング不足、原材料の変動が重荷となり、特定の用途での採用が遅れる可能性があります。

レポートの要点

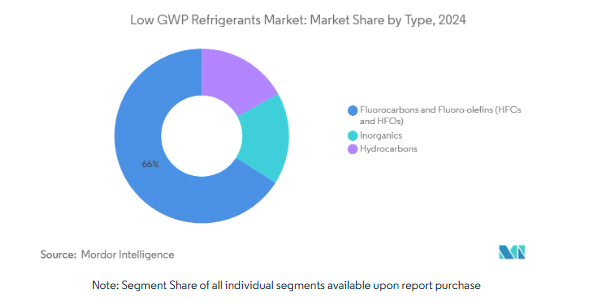

- 種類別では、フルオロカーボンとフルオロオレフィンが2024年に低GWP冷媒市場シェアの66%を占め、2030年までのCAGRは7.91%で成長。

- 用途別では、業務用冷凍が2024年に低GWP冷媒市場規模の45%を占め、予測期間中のCAGRは8.01%で推移。

- エンドユーザー産業別では、食品・飲料が2024年の低GWP冷媒市場シェアの37%を占めトップ。

- 地域別では、北米が2024年に低GWP冷媒市場規模の31%を占め、2030年までのCAGRが8.26%と最も高い地域。

厳しい規制と低い環境負荷

- 規制措置は、低GWP冷媒市場にとって最も直接的な触媒です。EUのF-gas規則2024/573とアメリカのEPA技術移行規則は、2025年1月から新しい冷凍機とルームエアコンにR-410Aのような高GWP流体を使用することを禁止し、700GWPの上限を強制しています[1]アメリカ環境保護庁、「Frequent Questions on the Phasedown of Hydrofluorocarbons」, epa.gov. 2024年のHFC消費量凍結に向けて準備を進めている日本や多くの発展途上国でも同様のスケジュールが適用されるため、OEMは製品ライン全体をA2Lや自然冷媒用に再設計する必要に迫られています。化学サプライヤーは、HFOの生産量を拡大し、装置のオーバーホールをせずに現場での転換を簡素化する後付けブレンドを導入することで対応しています。このような規制の確実性により、調達サイクルが再構築され、資本予算が加速され、全地域で新配合の市場投入までの時間が短縮されています。

環境に優しいHVACシステムに対する需要の高まり

企業の気候変動に関する誓約と消費者の意識の高まりにより、低GWP冷媒市場の対応可能な裾野が広がっています。Amazon Freshのような小売ブランドは、2023年末までに46店舗を低GWP冷媒システムに移行し、2025年以降は新規出店のすべてを低GWP冷媒に指定する予定です。HVACのOEMは、超低GWP冷媒を使用しながら氷点下でも全負荷能力を維持するレノックスのSL22KLV寒冷地用ヒートポンプのような製品で対応しました。自動車メーカーは、EUのGWP150の上限を遵守するために、ほとんどの新車でR-1234yfへの切り替えを完了し、より低い環境影響が現行の性能要件と共存できることを証明しました。

エネルギー効率の高い冷却への需要の高まり

運用上の節約は規制の推進力を強化します。独自の研究によると、R-290は従来のガスと比較して家庭用冷蔵庫のエネルギー使用量を18.6%削減します。断熱ガス冷却器を備えたCO₂超臨界ラックを利用している食料品チェーンは、電力消費の大幅な削減を報告しています。可変速コンプレッサー、電子膨張弁、および熱回収ループはさらなる削減を追加し、直接排出の利益を計算する前であっても、ライフサイクル気候性能を有利なものにしています。エネルギー価格が依然として不安定な中、こうした効率向上は、資産所有者にとって低GWPの選択を経済的に説得力のあるものにしています。

データセンターの液冷ブーム

AIワークロードと高密度サーバーにより、低GWP冷媒市場に有利な斬新な冷却アーキテクチャへの需要が高まっています。ジョンソンコントロールズのYORK YVAMチラーは、R-1234zeで動作し、冷却塔を排除しながらサイトのエネルギー使用量を40%削減します。ケムール社は、Navin Fluorine社との合弁事業を通じて、ハイパースケールオペレーター向けの専用浸漬液の供給を拡大しました。北米と北欧は早くからその恩恵を受けていますが、クラウド投資家が成熟した地域の効率的な青写真を複製しているため、成長はシンガポールや中東にも広がっています。

軽度の引火性をめぐるエンドユーザーの安全性への懸念(A2L)

特にVRFの導入が大半を占める高アンビエント地域では、認知リスクは依然として大きい。クール・アップ・プログラムでは、ビルオーナーが引火性の低いガスに対する保険や法規制の影響を考慮しているため、基準が更新されているにもかかわらず中東では躊躇が続いていることを指摘しています。プロジェクトリーダーは、換気調査、漏水検知ネットワーク、現地当局を満足させるための包括的なトレーニングに投資しなければなりません。これらの追加コストは、従来の冷媒に決定を傾けたり、承認サイクルを遅らせたりして、短期的な転換を抑制する可能性があります。

新興アジアにおけるCO₂ブースターシステムのための限られた技術者トレーニング

超臨界CO₂プラントは100バールを超える圧力で運転され、特殊なゲージ、バルブ、設置プロトコルが要求されます。NASRCの調査結果によると、仕上がりが悪いとリーク率が急増し、効率が低下し、安全への警戒が高まります[2]National Association of Sustainable Refrigeration, 「CO₂ Refrigeration Technology Review,」 nasrc.org. アジアの新興市場は、認定された人材の不足に直面しており、試運転の期間が長くなり、設置業者の選択肢が限られています。多国籍小売業者は現場でのアカデミーを推進していますが、全国的な普及には数年かかるため、コールドチェーン需要が急増している地域での成長は抑制されます。

セグメント分析

種類別: フルオロカーボンとフルオロオレフィンが中核を維持する一方、天然素材の選択肢が加速

フルオロカーボンとフルオロオレフィンは、ドロップイン適応性と広範なOEM承認を反映して、2024年の低GWP冷媒市場シェアの66%を占めました。R-1234yfとR-1234zeに代表されるHFOのサブファミリーは、自動車の空調とチラーのアップグレードを支え、2030年までのCAGRを7.91%に押し上げます。ケムール社は、2025年第1四半期のオプテオンの売上高が前年同期比で40%急増したことを挙げています。低GWP冷媒市場は、原料の追加需要が需要を下回り、一部の買い手が炭化水素や一時的なHFO/HFCブレンドに向かうため、短期的な価格高騰に直面しています。

炭化水素は、家庭用機器ではR-600aが、プラグインキャビネットやモノブロックヒートポンプではR-290が受け入れられ、数量ベースで最も速い伸びを記録しています。家庭用冷蔵庫の約19%の効率向上とライフサイクル排出量の増加が、このシフトを支えています。しかし、チャージサイズの制限が米国内の大型スプリットシステムでの普及を妨げており、サプライヤーは回路あたりの冷媒量を制限するマイクロチャンネル蒸発器と分散型アーキテクチャの開発を促しています。無機物、主にアンモニアとCO₂は、高い資本支出と訓練された技術者の必要性にもかかわらず、ゼロGWPと低運用コストのために珍重され、産業および低温貯蔵施設での支配を続けています。

用途別: 業務用冷凍機が普及のペースをつかむ

業務用冷媒は、2024年の低GWP冷媒市場規模の45%を占め、スーパーマーケットの義務化とエネルギーコストへの感応により、年平均成長率8.01%で拡大しています。グローバルチェーンは現在、CO₂超臨界ラック、A2Lスクロールシステム、自己完結型炭化水素ケースをすべての新設に指定しています。ホールフーズとアマゾンフレッシュはすでに数十店舗をアップグレードしており、2025年以降はR-404AまたはR-410Aの装置を承認しない予定です。チリの小売業者はR-454CなどのA2L冷媒を導入し、使い慣れた設置方法を維持しながらGWPを96%削減しました。

産業用冷凍機は、低チャージのアンモニア・ソリューションが主流で、プロセス冷却と低温物流の主力製品であり続けています。統合された熱回収ループは廃熱をプロセス温水に変え、工場運営者の投資回収率を高めます。家庭用電化製品は一足早く移行を完了し、事実上すべての新型家庭用冷蔵庫がR-600aで出荷されるようになり、工場の複雑さと従来の混合物に関連するフィールド・サービスの問題が軽減されました。R-1234yfは、ヨーロッパ、北米、中国で販売される乗用車にほぼ普遍的に使用されています。

エンドユーザー産業別: 食品・飲料が持続可能な冷却の移行をリード

食品・飲料産業は、2024年に低GWP冷媒市場シェアの37%を占め、加工業者がエネルギーコストを削減しながら製品の完全性を保護するため、年平均成長率7.97%で成長します。投資には、CO₂スパイラルフリーザー、炭化水素ディスプレイキャビネット、脱水を減らし処理能力を高める極低温窒素トンネルなどが含まれます[3]International Institute of Refrigeration, 「Cryogenic Nitrogen in the Food and Beverage Industry,」 iifiir.org. 醸造所や酪農場では、冷凍とヒートポンプを組み合わせて低温殺菌のためのエネルギーを回収し、スコープ1とスコープ2の排出量を同時に削減しています。

製薬メーカーは、処方から流通に至るまで厳しい温度公差を要求しており、実績のある流体と冗長システム設計を支持しています。可燃性または有毒な流体を居住空間から隔離する二次グリコール・ループを備えた低チャージ・アンモニア・チラーの採用が増加しています。家庭用市場は、ヒートポンプの改修を通じて拡大し、プロパンへの報奨金や、冷媒禁止に対する住宅所有者の将来の備えとなるリベートによって活気づきます。その他の産業」に分類されるホスピタリティや外食産業の小売業者は、サービス禁止によってコストと責任が増大する前に、老朽化したR-404Aマルチパックのオーバーホールを急いでいます。

地域分析

北米は、2024年に低GWP冷媒市場の31%を占め、連邦と州の規制が整う2030年までの年平均成長率は8.26%。AIM法は、すでに施行されているHFCの30%削減を実施し、OEMのA2LブレンドとCO₂へのライン変更を促進します。データセンターの建設はさらに需要を拡大し、バーティブのLiebert AFCチラーは高密度サーバーホール用にR-1234zeまたはR-515Bを使用しています。ニューヨーク州のPart 494の改正など、各州の規則に対する法的な挑戦は、企業がナビゲートしなければならないパッチワークを物語っていますが、コンプライアンスの勢いは衰えていません。

ヨーロッパは自然冷媒の普及において主導的な役割を担っています。2024年のF-gas改正では、ベースラインの削減が加速され、リークチェックのスケジュールが厳格化されたため、食料品店はCO₂を標準仕様とするようになりました。密閉式ユニットの炭化水素チャージ制限は北米の閾値を上回り、EUメーカーは飲料クーラーやヒートポンプのプロパン・ソリューションを拡大する自由を与えています。REPowerEUパッケージに含まれるヒートポンプ補助金により、10年を通じて需要が増加する見込み。

アジア太平洋地域は、都市化、可処分所得の増加、コールドチェーン投資により、低GWP冷媒市場の絶対数量が最も急速に増加しています。中国の国家基準はキガリ協定を反映したものであり、国内ブランドは低充填で高効率の過渡的な流体として、家庭用エアコンでR-32を推進する動機付けとなっています。東南アジアは、CO₂の技術者不足と格闘していますが、シンガポールとタイのクイックサービス・レストランは、小型のプロパン・キャビネットを試験的に導入しており、現地の法規制が追いつけば、より広範な普及を示唆しています。中東とアフリカは、高い周囲温度がサイクルのCOPを劣化させるため、CO₂の採用が遅れていますが、政策立案者はギャップを埋めるためにカスケードハイブリッドと高度なエジェクタ技術を評価しています。チリとブラジルが率いる南米は、スーパーマーケットの近代化と炭化水素に優しい充電規則の影響を受け、炭化水素、CO₂、HFOブレンドの混合を示しています。

競争状況

低GWP冷媒市場は、Chemours、Honeywell、DaikinのようなトップメーカーがGWP規制を満たすためにHFOブレンドの技術革新を推進しており、引き続き統合されています。ダイキンはシンプルなR-32を推進し、ハネウェルとアルケマは価格変動に対抗するため原料提携を強化しています。HVAC OEMは冷媒に特化したシステムの最適化に注力し、LennoxとJohnson Controlsはスプリットシステムとデータセンターに低GWPプラットフォームを導入。CO₂ラックとプロパン・チラーの新興企業は、モジュール式の自然冷媒システムで既存企業に挑戦。EptaによるSET Refrigeraciónの買収はスーパーマーケットへの進出を拡大し、AI対応のリーク検知とエネルギープラットフォームはアフターマーケットの機会を強化します。

最近の業界動向

- 2025年4月 原料不足のため、ハネウェル・インターナショナルはR-454Bに42%の追加料金を課し、供給の逼迫を強調。この措置は、輸入に影響を及ぼす貿易関税にも対応したもの。

- 2025年5月 ハネウェル・インターナショナル社との商業契約により、アルケマはForaneブランドのポートフォリオを強化し、地球温暖化係数(GWP)の低い冷媒を導入。この動きは、サプライチェーンを強化するだけでなく、HVACRセクターにおけるHFOブレンドの急増する需要に対応し、同時にHFCの段階的削減を推進します。

- 2024年9月 ケムール社は、自動車アフターマーケット向けの低 GWP 冷媒レトロフィットソリューションを発表しました。このアプローチにより、自動車の所有者やサービス技術者は、従来の R-134a 冷媒を低 GWP の Opteon YF (R-1234yf) に安全かつコスト効率よく置き換えることができ、より気候変動に優しい冷媒への世界的な移行をサポートします。

- 2024年7月:ハネウェルは、アクトロール社が地球温暖化係数(GWP)の低いエネルギー効率の高い冷媒であるハネウェルのソルスティスL40X(R-455A)をコンデンシングユニットに採用すると発表しました。この提携は、2036年までに高GWP冷媒からの二酸化炭素排出量を85%削減するというオーストラリアの公約に沿ったものであり、ハネウェルの広範な持続可能性への取り組みを支援するものです。

-

業界の最新動向

- 2025年4月 原料不足のため、ハネウェル・インターナショナルはR-454Bに42%の追加料金を課すことで供給不足を強調。この措置は、輸入に影響を及ぼす貿易関税にも対応したもの。

- 2025年5月 ハネウェル・インターナショナル社との商業契約により、アルケマはForaneブランドのポートフォリオを強化し、地球温暖化係数(GWP)の低い冷媒を導入。この動きは、サプライチェーンを強化するだけでなく、HVACRセクターにおけるHFOブレンドの急増する需要に対応し、同時にHFCの段階的削減を推進します。

- 2024年9月 ケムール社は、自動車アフターマーケット向けの低 GWP 冷媒レトロフィットソリューションを発表しました。このアプローチにより、自動車の所有者やサービス技術者は、従来の R-134a 冷媒を低 GWP の Opteon YF (R-1234yf) に安全かつコスト効率よく置き換えることができ、より気候変動に優しい冷媒への世界的な移行をサポートします。

- 2024年7月:ハネウェルは、アクトロール社が地球温暖化係数(GWP)の低いエネルギー効率の高い冷媒であるハネウェルのソルスティスL40X(R-455A)をコンデンシングユニットに採用すると発表しました。この提携は、2036年までに高GWP冷媒からの二酸化炭素排出量を85%削減するというオーストラリアの公約に沿ったものであり、ハネウェルの広範な持続可能性イニシアチブを支援するものです。

低GWP冷媒産業レポートの目次

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 厳しい規制と低い環境負荷

- 4.2.2 家庭用、商業用、自動車分野での環境に優しいHVACシステムに対する需要の高まり

- 4.2.3 エネルギー効率の高い冷却に対する需要の増加

- 4.2.4 北米と北欧で需要を牽引するデータセンター液体冷却ブーム

- 4.2.5 炭化水素ベースのシステムを後押しするヒートポンプ奨励プログラム

- 4.3 市場の阻害要因

- 4.3.1 世界的なHFO原料不足による価格変動

- 4.3.2 温和な燃焼性(A2L)に対するエンドユーザーの安全性への懸念が中東・北アフリカ地域のVRF転換を減速

- 4.3.3 新興アジアにおけるCO₂ブースターシステムの限られた技術者トレーニング

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上のライバル関係

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 無機物

- 5.1.2 炭化水素

- 5.1.3 フルオロカーボンとフルオロオレフィン(HFCとHFOs)

- 5.2 用途別

- 5.2.1 業務用冷凍

- 5.2.2 産業用冷凍

- 5.2.3 家庭用冷凍

- 5.2.4 その他の用途

- 5.3 エンドユーザー産業別

- 5.3.1 食品と飲料

- 5.3.2 化学・医薬品

- 5.3.3 家庭用

- 5.3.4 自動車

- 5.3.5 その他のエンドユーザー産業(ホスピタリティ、小売燃料ステーションなど)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

-

- 6.4.1 A-Gas

- 6.4.2 Arkema S.A.

- 6.4.3 Bitzer SE

- 6.4.4 Carrier Global Corporation

- 6.4.5 Daikin Industries, Ltd.

- 6.4.6 Danfoss A/S

- 6.4.7 Engas Australasia

- 6.4.8 GTS S.p.A.

- 6.4.9 Harp International Ltd.

- 6.4.10 Honeywell International Inc.

- 6.4.11 Johnson Controls International plc

- 6.4.12 Linde plc

- 6.4.13 Mayekawa Mfg. Co., Ltd.

- 6.4.14 Messer SE & Co. KGaA

- 6.4.15 Orbia (Koura)

- 6.4.16 Panasonic Corporation

- 6.4.17 Sinochem Holdings

- 6.4.18 Tazzetti S.p.A.

- 6.4.19 The Chemours Company

- 6.4.20 Zhejiang Sanmei Chemical

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 低GWP冷媒の普及に向けた動き

世界の低GWP冷媒市場レポートスコープ

低GWP冷媒とは、GWP値が高い従来の冷媒よりも環境負荷が低い冷媒のことです。GWPは、二酸化炭素(CO2)と比較して、ガスが地球温暖化にどの程度寄与するかを示す値です。冷媒のGWP値が低いほど、環境への影響は小さくなります。

市場は種類別、用途別、地域別に区分されます。種類別では、市場は無機物、炭化水素、フルオロカーボン、フルオロオレフィン(HFCSとHFOS)に区分されます。用途別では、業務用冷凍、産業用冷凍、家庭用冷凍、その他用途に細分化。また、主要地域15カ国における低GWP冷媒市場の市場規模および予測もカバー。各分野の市場規模および予測は数量(トン)に基づいています。

本レポートで扱う主な質問

低GWP冷媒市場の急成長の原動力は?

高GWPガスの規制禁止、企業の持続可能性目標、実証されたエネルギー効率の向上が、2025年から2030年にかけての年平均成長率(CAGR)7.85%で、買い手を低GWP代替品へと一斉に誘導しています。

2030年までの低GWP冷媒市場の規模は?

現在の義務化とプロジェクトパイプラインに基づき、低GWP冷媒の市場規模は2030年までに298.70キロトンに達すると予測されています。

現在最大のシェアを占めている冷媒の種類は?

次世代 HFO を含むフルオロカーボンとフルオロオレフィンが、ドロップイン互換性と OEM の幅広い支持を得て、低 GWP 冷媒市場の 66% を占めています。

業務用冷凍機が他の用途よりも早く低GWPガスを採用している理由は?

スーパーマーケットでは、厳しい規制期限、エネルギーコストの大幅な上昇、持続可能性に関する公約に直面しており、2030年までのCAGRは8.01%で業界をリードしています。

中東におけるA2L冷媒の採用を抑制する要因とは?

軽度の引火性に関連するエンドユーザーの安全性への懸念と、高アンビエント温度性能の課題および建築基準法の進化が、この地域におけるVRFシステムの転換を遅らせています。

データセンターは冷媒需要にどのような影響を与えていますか?

高密度のAIワークロードは、R-1234zeのような超低GWP HFOを好む効率的な液体ベースの冷却を必要とし、北米と北欧における特殊なチラーの販売と浸漬流体の需要を促進しています。

*** 本調査レポートに関するお問い合わせ ***