帯電防止剤のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

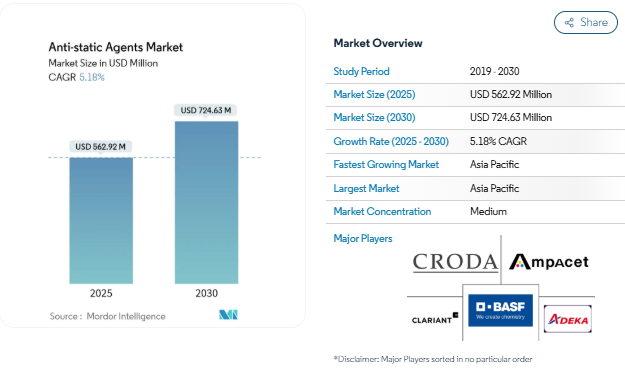

帯電防止剤の市場規模は2025年に5億6,292万米ドルと推定され、予測期間(2025-2030年)の年平均成長率は5.18%で、2030年には7億2,463万米ドルに達する見込みです。電子機器の小型化が急速に進み、半導体工場や家電製品ライン全体の静電気放電(ESD)感度が高まっているため、永久添加剤と移行性添加剤の両方の需要が高まっています。PFASやVOC規制に対応するため、ブランドや加工業者が溶剤系から移行するにつれて、水性マスターバッチプラットフォームのシェアが拡大しています。アジア太平洋地域の受託製造の強さが世界的な生産量を支える一方、バイオベース化学とシリカリッチブレンドが競争上のポジショニングを再構築。自動車の電動化、電子商取引のパッケージング、先進医療装置は、帯電防止剤市場が高温、クリーンルーム対応、PFASフリーのソリューションで向かう複数年の成長回廊を共に創り出します。

レポートの主なポイント

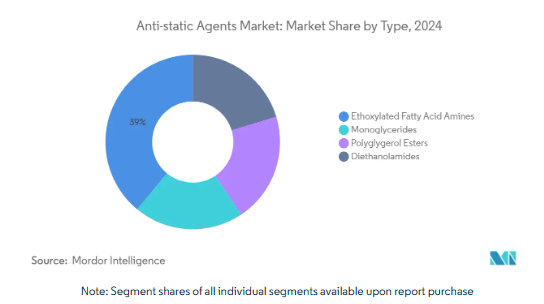

- 種類別では、エトキシル化脂肪酸アミンが2024年の売上高の39.04%を占め、このサブセグメントは高温の自動車成形需要を背景にCAGR 7.05%で拡大。

- 供給源別では、石油化学ルートが2024年の金額の79.81%を占め、バイオベースは世界的な持続可能性指令の下、年平均成長率7.51%で拡大。

- ポリマー別では、ポリプロピレンが2024年の帯電防止剤市場規模の34.85%を占め、2030年までの年平均成長率は6.80%と予測。

- エンドユーザー産業別では、包装が2024年に帯電防止剤市場シェアの45.17%を占め、電子が2030年までのCAGRで最速の6.51%を記録する見込み。

- 地域別では、アジア太平洋地域が2024年に43.08%の売上でリードし、2030年までのCAGRは6.98%で上昇する見込み。

電子商取引による帯電防止包装の需要急増

消費者電子機器の越境EC出荷は店舗配送を上回るため、小包取扱業者は低密度ポリエチレン(LDPE)フィルムや気泡袋の表面抵抗率の厳しい制限を満たす必要があります。大規模な物流センターでは、摩擦が毎分100メートルを超える高速ソーターが使用されており、マイクロコントローラーを故障させる静電気の蓄積を悪化させています。そのため、パッケージング・コンバーター各社は、RoHS指令や食品接触規制に準拠した永久帯電防止マスターバッチを統合し、添加剤の添加量を3phr未満に抑えることで、透明性とシールの完全性を維持しています。中国のオンライン小売シェアはすでに国内売上の50%を超えており、現地のバッグメーカーは湿度に依存しない帯電防止グレードの認定を進めています。ブランドは同時にリサイクル可能な単一素材フィルムを追求し、機械的リサイクルの流れを妨げないアミンベースの化学物質を要求しています。

ESD 感度を高める電子機器の小型化

3nm 以下の FinFET およびゲートアラウンドノードでは、14nm デバイスのピーク電流の 25% しか耐えられず、キャリアトレイやウェハーボックスの室内空気抵抗率は 10^10 Ω未満に指定されています。先進的なシステム・イン・パッケージ・アセンブリは、極薄のインターポーザーを通して電力を配線するため、放電時の局所的な熱が増幅され、230℃のリフローに耐える恒久的な帯電防止コーティングが要求されます。imecのような研究コンソーシアムでは、シリコンを薄くすることで故障電流が20~40%低下することを記録しており、添加剤サプライヤーは湿度依存性を回避するシリカグラフトポリエーテルアミドに誘導されています。したがって、帯電防止剤市場は、クリーンルーム用ポリマーの温度安定性、マイグレーションフリーグレードに研究開発を集中させています。

溶剤型から水性マスターバッチへの移行

欧州化学品庁のPFASロードマップとアメリカの州レベルのVOCキャップは、水性キャリアへの軸足を加速させます。2024年に製品化されるクラリアントのAddWorks PPAは、フッ素系プロセス助剤に取って代わるものでありながら、フィルムの光沢と厚みの均一性を維持します[1]Clariant, 「AddWorks PPA-PFAS-Free Processing Aid,」 clariant.com. 10%RH以下で機能するイオン導電性ポリエーテル・ブロックを組み込むことで、従来の湿気依存型の欠点に対処し、半導体後工程ラインでの使用を可能にします。ステンレス製タンク、高剪断分散機、乾燥オーブンなどの設備アップグレードは、小規模な押出機にとってはハードルが高いものですが、Tier-1の自動車部品サプライヤーはすでに、排除から代替への監査による切り替えの節約を報告しています。

自動車産業からの需要の高まり

電気自動車のバッテリーパックには、永久帯電防止ワックスでコーティングされた多層ポリプロピレンセルスペーサーが組み込まれており、50% RHで1秒以内に電荷を放散させ、アーク放電のリスクを防止します。第4級エトキシル化アミンで処理したポリエステルフィラメントは、ホコリの付着を抑制し、インフォテインメントのタッチスクリーンの鮮明さを保ちます[2]InTechOpen, 「Electrostatic Hazards in Automotive Interiors」, intechopen.com. 帯電防止剤を組み込んだ成型カラーポリプロピレン製ダッシュボードは、塗装コストを30%削減し、VOC排出量を削減することで、OEMの持続可能性スコアカードに適合します。先進運転支援システム(ADAS)にはレーダーやカメラモジュールが搭載されているため、帯電防止コーティングはセンサーを静電気の干渉から保護します。

タロー由来の原料の不安定性

急増するバイオディーゼル義務化によって牛脂の競争が激化し、価格が高騰して油脂化学帯電防止中間体の供給が逼迫。EUの製油所では、動物性脂肪を加水処理した植物油ディーゼルに振り向ける動きが活発化し、化学物質の入手が困難になるとともに、配合業者はパーム脂肪酸留分を使ったヘッジを余儀なくされています。レンダリング業者は生産能力ぎりぎりで操業しており、コールドチェーン・ロジスティクスは石油化学アミンに対するコスト優位性を損なう運賃プレミアムを上乗せしています。食品接触帯電防止剤を使用するパッケージング企業は、一部の小売業者が動物由来原料を制限しているため、さらなる制約に直面しています。そのため生産者は、獣脂の性能を模倣した菜種や使用済み食用油をベースとするエステルの試験を強化しています。

資本集約的な永久イオン伝導性添加剤

ポリエーテルブロックアミドとスルホン化ポリエステルの化学合成品は、湿度に関係なく0.1秒未満の静電気減衰時間を約束しますが、高分子であるため、コンパウンドの価格は従来の移行剤の3倍である1kgあたり20米ドルと高くなります。そのため、アジア太平洋の射出成形工場での大量生産は、セーフティクリティカルな電子機器に限られています。溶融粘度が高いと、二軸押出やホットランナーの改修が必要となり、中小企業にとっては資本の敷居が高くなります。

セグメント分析

種類別: エトキシル化アミンが化学革新を牽引

脂肪酸アミンは、LDPEおよびPPフィルムで実証された有効性を活用し、2024年の売上高の39.04%を獲得。エトキシル化アミングレードは、計器パネルに使用されるガラス繊維強化ポリプロピレンに適した250℃までの熱安定性により、年平均成長率7.05%と最速を記録。モノグリセリドは、FDA規制の食品包装用途の定番であり続けていますが、含有量が0.5phr[3]を上限としているため、成長は緩やかです。ポリグリセリンエステルは、生体適合性が価格プレミアムを相殺する医療機器用パウチに使用されます。新たに登場した4級ポリエトキシル化構造は、水酸基の官能性を付加し、高流動PP中での分散性を向上させ、ブルームを低減することで、高性能車における帯電防止剤市場の軌道をさらに強固なものにしています。

このサブセグメントの上昇は、ポリプロピレン内装部品の帯電防止剤市場規模に影響を与え、2025~2030年の年平均成長率は6.8%で拡大する見込み。ポリエーテル-ビスフェノールA共重合体のような永久添加剤は単価が高いが、車両の全寿命にわたってダッシュボードをほこりから保護するため、OEMの取り込みを促進し、エトキシル化システムの帯電防止剤市場シェアを押し上げます。

ソース別 バイオベースへの転換が加速

石油化学原料は2024年の需要の79.81%を供給。しかし、持続可能性の目標は、現在年平均成長率7.51%を記録している菜種、パーム、および使用済み食用油経路へと生産能力を誘導しています。ヨーロッパでは、マスバランス認証や炭素クレジットの取引といった規制が、価格のデルタを12%未満に抑えています。Crodaの生分解性Crodastat 400は、バイオベースのシステムが、CO₂フットプリントを60%削減しながら、導電性に匹敵することができることを実証。

タローのボラティリティと動物性誘導体に対する消費者のセンチメントが軸足を増幅し、2028年までに植物性オイルエステルが電子出荷用フィルムのデフォルトになります。このシフトにより、バイオベースの帯電防止剤の市場規模は2030年までに2億米ドルを超える可能性がありますが、競争力が同等になるかどうかはアジアのバイオ精製工場のさらなるスケールアップにかかっています。

ポリマー別: ポリプロピレンの優位は継続

2024年のポリプロピレンの市場規模は34.85%で、年平均成長率は6.80%。ポリエチレンの無極性骨格は、脂肪アミンやグリセリド系酸化防止剤との相溶性が高く、低用量で光沢を維持できます。ポリエチレンは、ブローフィルムサックラインに不可欠であり、PVCは、低ヘイズを必要とする透明な医療用ブリスターに使用されています。ポリカーボネートやポリアミドなどのエンジニアリング樹脂は、クリーンルーム部品で0.5秒以下の減衰が要求されるため、プレミアムボリュームを追加します。グラフェンナノチューブ入りPPコンパウンドは、添加剤の使用量を10分の1に削減しますが、生産者がレオロジーと色安定性を検証する間、初期の商業段階にとどまります。

新しいワックスグラフトPPマスターバッチは、滲出することなく永久的な性能を達成し、5G基地局部品用の高価値射出成形ハウジングに付随する帯電防止剤の市場規模を拡大。

エンドユーザー産業別 電子が成長する中、パッケージングが優勢

電子商取引により厳しいESD保護が求められる単品出荷が増加する中、包装は2024年に45.17%のスライスを維持。フィルムのコンバーターは、EUの今後の循環性目標に合わせて、30回以上のリサイクル後も性能を維持できる帯電防止剤を求める傾向が強まっています。電子部品は、ICトレイ、テープリール、クリーンルーム用衣服に湿度非依存性の添加剤を指定しており、年平均成長率6.51%で最も変化の激しい顧客として続いています。自動車分野ではバッテリーパックの断熱材やキャビン部品に、医療装置ではガンマ線滅菌に対応したポリマーベースの永久剤が採用されています。

繊維と工業用ニッチは爆発しやすい環境で帯電防止繊維を展開し、高強度ポリエステルの安定した牽引力を支えています。一方、航空宇宙用複合パネルはナノスケールの帯電防止コーティングを統合し、銅メッシュを追加することなく落雷エネルギーを転換します。

地理分析

アジア太平洋地域は、2024年の世界売上高の43.08%を占め、2030年までの年平均成長率は6.98%。中国本土のウェハファブの拡大とインドのティア 1 自動車部品の急成長により、永久帯電防止化学物質の密な需要回廊が形成されます。地域フォーミュレーターは大容量の二軸スクリューラインに投資: 三洋化成の年産1,500トンのタイ工場は、供給サイドのスケーリングの例。生分解性プラスチックに対する政府の優遇措置がバイオ原料の採用をさらに後押しし、ASEANパッケージングにおける帯電防止剤市場規模を押し上げる可能性。

北米は、先端半導体パッケージングと電動化自動車プラットフォームに乗っています。アメリカ・ジョイント(US-JOINT)のようなコンソーシアム・プログラムは、ESD対応材料の研究開発に連邦政府補助金を投入し、利益率の高いマスターバッチ・サプライヤーを支援しています。企業の持続可能性目標(フォーチュン 500 社に入るほとんどの電子機器 OEM 企業が 2030 年までにカーボン・ニュートラルを達成することを誓約)により、PFAS フリーへの転換が加速し、水溶性製品により帯電防止剤市場の展望が再構築されます。

ヨーロッパの厳格なREACHの更新と大陸全体のPFAS段階的廃止は、シリカベースとバイオベースのソリューションへの急速な転換を促します。クラリアントは2023年にPFASから完全に撤退しますが、これは早期のコンプライアンス遵守を示すものです。大手自動車メーカーを抱えるドイツとフランスは、VOCフリーの成型色内装を支持し、耐熱永久帯電防止剤の需要を引き上げています。中東、アフリカ、南米は、価格に敏感なままですが、電子商取引の普及と自動車組立の増加に伴い、一桁台の高い数量成長を記録し、コスト最適化移行グレードの新たな激戦区となっています。

競争環境

帯電防止剤市場は適度に細分化されています。クラリアントのPFASフリー添加剤ポートフォリオは、規制主導の代替利益獲得に向けた位置づけであり、エボニックの2025年1月のSmart Effects合併は、シリカとシランの資産を統合し、コーティングとエラストマーにおける永久帯電防止ソリューションのフルスタックプラットフォームを構築するものです。

各社は用途に特化した処方で差別化を図っています: BASFのElastostat TPUマスターバッチは、防塵ウェアラブルを保証し、CrodaのIonphasは、航空宇宙用のESD安全3Dプリントフィラメントを強化します。グラフェンナノチューブのスペシャリストはコンパウンドメーカーと提携し、ローディングレベルを削減。脂肪アミン中間体の後方統合を進めるサプライヤーは、原料の変動をより効果的に吸収し、マージンを確保。

最近の業界動向

- 2025年4月 Croda社はEssentium社と提携し、カラー対応3Dプリント用フィラメントを発売。Ionphas永久帯電防止添加剤を配合したこれらのフィラメントは、航空宇宙や電子機器のESD用途向けに設計。

- 2024年2月 アルケマは、フランスのセルキニー工場でPebaxエラストマーの生産能力を40%増強しました。バイオ円形のPebax Rnew製品群は、永久帯電防止、電子、医療市場に供給。

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 電子商取引の急増に伴う静電気防止包装需要

4.2.2 電子機器の小型化によるESD感度の上昇

4.2.3 溶剤系から水系マスターバッチへの移行

4.2.4 自動車産業からの需要の増大

4.2.5 ヘルスケア・医療装置産業の拡大

4.3 市場の阻害要因

4.3.1 牛脂由来の原料の不安定性

4.3.2 資本集約的な永久イオン伝導性添加剤

4.3.3 固有散逸性ポリマーの採用増加

4.4 バリューチェーン分析

4.5 ポーターの5つの力

4.5.1 サプライヤーの交渉力

4.5.2 バイヤーの交渉力

4.5.3 新規参入者の脅威

4.5.4 代替品の脅威

4.5.5 競争の程度

5. 市場規模・成長予測(金額)

5.1 種類別

5.1.1 モノグリセリド

5.1.2 ポリグリセリンエステル

5.1.3 ジエタノールアミド

5.1.4 エトキシル化脂肪酸アミン

5.2 供給源別

5.2.1 バイオベース(植物由来、タロウ由来)

5.2.2 石油化学ベース

5.3 ポリマー別

5.3.1 ポリプロピレン

5.3.2 ポリエチレン

5.3.3 ポリ塩化ビニル

5.3.4 その他のポリマー(ポリスチレンなど)

5.4 エンドユーザー産業別

5.4.1 包装

5.4.2 電子機器

5.4.3 自動車・輸送

5.4.4 その他のエンドユーザー産業(医療・ヘルスケアなど)

5.5 地域別

5.5.1 アジア太平洋

5.5.1.1 中国

5.5.1.2 インド

5.5.1.3 日本

5.5.1.4 韓国

5.5.1.5 その他のアジア太平洋地域

5.5.2 北米

5.5.2.1 米国

5.5.2.2 カナダ

5.5.2.3 メキシコ

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 その他のヨーロッパ

5.5.4 南米

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 南米のその他

5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 南アフリカ

5.5.5.3 中東・アフリカ

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア(%)/ランキング分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 3M

6.4.2 Adeka Corporation

6.4.3 Ampacet Corporation

6.4.4 Arkema

6.4.5 Avient Corporation

6.4.6 BASF

6.4.7 Clariant

6.4.8 Croda International plc

6.4.9 Emery Oleochemicals

6.4.10 Evonik Industries AG

6.4.11 Italmatch Chemicals

6.4.12 Kao Corporation

6.4.13 Mitsubishi Chemical Group Corporation

6.4.14 Palsgaard

6.4.15 Sanyo Chemical Industries

6.4.16 Solvay

6.4.17 Tosaf

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

本レポートでお答えする主な質問

現在の帯電防止剤市場規模は?

帯電防止剤市場の2025年の市場規模は5億6,292万米ドルで、2030年には7億2,463万米ドルに達すると予測されています。

帯電防止剤を最も消費するポリマーはどれですか?

2024年の需要の34.85%を占め、CAGR 6.80%で成長するポリプロピレンがリード。

バイオベースの帯電防止剤が人気を集めている理由は?

企業の持続可能性目標とPFAS関連規制が、石油化学グレードがコスト競争力を維持しているにもかかわらず、バイオベース製品のCAGRを7.51%に押し上げています。

帯電防止剤の消費が最も急速に拡大している地域は?

アジア太平洋地域は、半導体製造と自動車製造の中心地であるため、CAGR 6.98%と最も速いペースを示しています。

出典:https://www.mordorintelligence.com/industry-reports/anti-static-agents-market

*** 本調査レポートに関するお問い合わせ ***