含浸樹脂のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

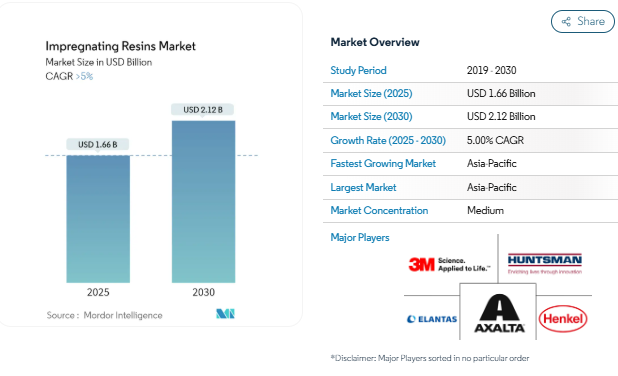

含浸樹脂市場規模は2025年に16億6,000万米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は5%を超え、2030年には21億2,000万米ドルに達する見込みです。

含浸樹脂業界は、技術の進歩と市場ダイナミクスの変化により、大きな変革期を迎えています。高度な製造プロセスの出現により、熱伝導率が向上し、機械的特性が改善された高性能含浸樹脂が開発されています。このような技術革新は特に風力エネルギー分野で顕著であり、世界的な業界では93GWの新規設備容量が設置され、再生可能エネルギー用途における信頼性の高い断熱材の重要性が高まっていることが浮き彫りになっています。

市場環境は、世界的に持続可能性への取り組みと環境規制によってますます形作られています。各メーカーは、揮発性有機化合物(VOC)の排出を抑えた環境に優しい配合を生み出すための研究開発に投資しています。この変化は、厳しい環境基準を満たしながら優れた性能を発揮する無溶剤型含浸樹脂の開発で特に顕著です。業界では、規制要件と消費者の嗜好の両方によって、従来の溶剤ベースのシステムからより持続可能な代替品への移行が徐々に進んでいます。

様々な産業における電化の流れは、含浸樹脂メーカーに新たな機会をもたらしました。国際エネルギー機関(IEA)によると、電気自動車の販売台数は2030年までに2,300万台に達すると予測されており、高性能電気用樹脂の大幅な成長の可能性を示しています。この傾向を受けて、メーカー各社は、より高い動作温度に耐え、先進モビリティ用途の電気部品の保護を強化できる特殊配合の開発に取り組んでいます。

この市場の特徴は、製品性能の向上と応用範囲の拡大に重点を置いた集中的な研究開発活動です。各メーカーは、放熱性の向上、機械的強度の向上、耐薬品性の強化を実現する新しい工業用樹脂の配合を模索しています。このような開発は、動作条件が厳しく、優れた絶縁特性が要求される航空宇宙分野や高度電気システム分野に特に関連しています。また業界では、特定の用途要件を満たすカスタマイズされたソリューションを開発するために、材料サプライヤーとエンドユーザーとの協力関係が強化されています。

電気・電子分野での用途拡大

含浸樹脂は、電気絶縁、環境保護、機械的安定性を提供する重要な二次絶縁体として機能するため、電気・電子産業は含浸樹脂の主要な成長ドライバーの1つとなっています。エレクトロニクス分野の力強い成長は、ドイツの電子・デジタル産業が2023年に2,390億ユーロを生み出し、同国の総産業生産高の10%を占めることからも明らかです。この大きな市場シェアは、電子部品とそれに関連する含浸樹脂などの材料が重要な役割を果たしていることを示しています。需要の高まりは、2022年に184億3,000万米ドルのコンピュータおよびコンピュータ付属品の輸出を記録した米国が、2021年の175億7,000万米ドルから成長を示していることからも明らかです。

特に先進国における電子機器製造部門の拡大は、集積回路、トランジスタ、プリント回路基板の保護と絶縁に不可欠な役割を果たすため、含浸樹脂の需要を引き続き牽引しています。日本の電子産業は、2022年11月に70億9,834万米ドルの生産額を達成し、2022年12月には83億9,545万米ドルの電子機器輸出を記録しており、この分野の生産量と貿易量が大きいことを強調しています。電子装置の複雑化と、コンピュータ、付属品、プリント回路基板、電気コネクタ、電源装置における信頼性の高い絶縁ソリューションへのニーズの高まりは、含浸樹脂の需要をさらに増大させています。さらに、これらの電子部品の安全性と長寿命を確保するために、電子ポッティングコンパウンドや電気ポッティングコンパウンドの使用がますます普及しています。

自動車生産の回復

自動車産業の電気自動車(EV)への移行は、含浸樹脂市場にとって大きな原動力となっています。電気モーターの製造、特にローターとステーターの含浸において、含浸樹脂は重要な役割を果たしているからです。業界の転換は、日本の電気自動車販売台数シェアが2021年から2022年にかけて1.2%から3%に増加することで実証されており、これは電気モビリティ・ソリューションの採用が拡大していることを示しています。この移行は韓国でも実証されており、2022年には約30万3,300台の電気乗用車が登録され、さらに8万1,240台の電気バンも登録され、電気自動車の普及が堅調に伸びていることを示しています。

自動車産業の電動化への進化は、環境基準を満たしながら部品の長寿命化と機能向上を実現する高性能絶縁材料に対するかつてない需要を生み出しました。絶縁性を高め、振動を防止し、さまざまな応力や温度負荷に対する耐性を高めることで、電気モーターの性能を向上させる含浸樹脂は、このような状況において不可欠です。この材料は、スターター、オルタネーター、電気モーターにおいて特に重要であり、ショートのリスクを低減し、全体的な動作効率を向上させるのに役立ちます。この需要は、業界がより効率的で耐久性のある電動パワートレインの開発に重点を置いており、電気自動車アプリケーションによってもたらされる独自の課題に耐えることができる高度な絶縁ソリューションが必要であることから、さらに高まっています。これらの用途における電気ワニスおよび封止樹脂の統合は、堅牢な絶縁ソリューションの必要性をさらに裏付けています。

その他の推進要因

家電分野は、含浸樹脂のもう一つの重要な牽引役として浮上しており、その需要の伸びは小売の活発さからも明らかです。中国では2023年12月に家電・電子機器の小売売上高が約772億5,000万人民元(107億3,000万米ドル)に達し、家電製品に対する消費者の需要が堅調であることを示しています。カナダ市場も強い潜在力を示しており、テレビの売上高は2022年に65億7,200万カナダドル(48億4,182万米ドル)に達し、前年からの伸びを示すとともに、絶縁と保護のために含浸樹脂を必要とする家電製品に対する健全な需要を示しています。

発電・配電システムにおけるエネルギー効率と信頼性への関心の高まりも、含浸樹脂の需要を後押ししています。これらの材料は、発電機、変圧器、電気モーターの製造と保守に不可欠であり、ドイツのこれらの部品の製造売上高は、185億米ドルから2025年までに約195億1,000万米ドルに達すると予想されています。さらに、再生可能エネルギーインフラと配電網の近代化が重視されるようになり、電気部品とシステムにおける含浸樹脂の需要が高まっています。この材料は、電気機器の性能と寿命を向上させるとともに、環境要因から本質的な保護を提供する能力があるため、これらの用途でますます価値が高まっています。これらの分野での電気樹脂と電子カプセル化の使用は、システムの完全性と効率の維持における重要な役割を強調しています。

セグメント分析: 技術

含浸樹脂市場における無溶剤樹脂セグメント

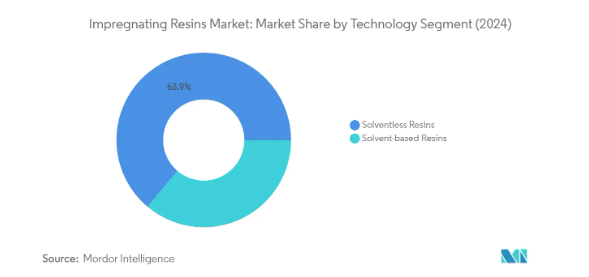

無溶剤樹脂セグメントは世界の含浸樹脂市場を支配しており、2024年の市場シェア全体の約64%を占めています。このセグメントの優位性は、優れた二次絶縁特性や、回転機械への迅速かつ深い含浸を保証する低粘度特性など、いくつかの主要な利点によるものです。無溶剤樹脂は、優れた安定性、非常に高い反応性、多様な加工性を実証しており、メーカーにとって好ましい選択肢となっています。これらの樹脂は、サーマルクラス200までの電気機械巻線の含浸に特に効果的で、高電圧機械、マグネットコイル、計器用変圧器、直流機械、トラクションモーターなどに幅広く使用されています。このセグメントは2024年から2029年にかけて約6%の力強い成長を遂げています。無溶剤樹脂は、揮発性有機化合物(VOC)の含有量が通常5%以下と少ないため、巻線に95%以上浸透するという理論的な能力も成長を支えています。

含浸樹脂市場における溶剤型樹脂セグメント

溶剤型樹脂セグメントは、含浸樹脂市場において、特に特定の性能特性が求められる特殊用途で大きな存在感を示しています。これらの樹脂は、溶剤または抽出剤を含浸させた(マクロ)多孔性樹脂として市販されており、主に選択的抽出能力を必要とする用途で使用されています。このセグメントの性能は、持続的な乳化の課題や非連続的な作業モードなどの要因に影響され、全体的な効率に影響を与える可能性があります。このような制約はあるものの、溶剤型樹脂は、特に重金属の回収や特殊な工業プロセスなど、ニッチな用途で重要な役割を果たし続けています。

セグメント分析 樹脂種類別

含浸樹脂市場におけるエポキシセグメント

エポキシセグメントは、含浸樹脂市場における支配的な地位を確立しており、2024年の市場シェア全体の約28%を占めています。この重要な市場地位は、エポキシ樹脂の優れた特性(溶剤の有無にかかわらず使用可能、比較的高粘度、優れた接着特性、優れた機械的耐性など)に起因しています。また、耐薬品性、耐湿性が高く、特に高電圧用途に適していることも、このセグメントの成長を後押ししています。さらに、エポキシ系含浸樹脂は、自動車分野、特に電気自動車製造分野からの需要が増加しており、優れた耐熱衝撃性と耐機械的衝撃性が高く評価されています。この分野も力強い成長の勢いを見せており、主に風力エネルギー用途での採用の増加や、自動車・電子産業からの需要の高まりによって、2024年から2029年にかけて約5%の成長率で拡大すると予測されています。

残りの樹脂種類別セグメント

含浸樹脂市場には、ポリエステル樹脂やポリエステルイミド樹脂など、他にもいくつかの重要なセグメントがあり、それぞれが業界で独自の用途に対応しています。ポリエステル樹脂は、低収縮特性、耐食性、低吸水性、低揮発性などの特性が評価され、さまざまな電気絶縁用途に最適です。ポリエステルイミド分野は、優れた熱安定性、優れた耐溶剤性、高いフィルム硬度、優れた柔軟性により、ニッチを切り開いてきました。これらの樹脂は導体絶縁に特に有利で、低電圧および中電圧の回転機械や変圧器に大きく採用されています。両セグメントとも、技術の進歩、特に低排出ガスで性能特性が改善された環境に優しい配合の開発により、進化を続けています。

セグメント分析 用途

含浸樹脂市場におけるモーターと発電機セグメント

モーターと発電機セグメントは、2024年の市場総収入の約69%を占め、引き続き世界の含浸樹脂市場を支配しています。このセグメントの優位性は、ローターやステーターの電気巻線の全体的な性能を向上させ、運転寿命を延ばすという含浸樹脂の重要な役割によるものです。このセグメントで広く使用されている真空加圧含浸(VPI)プロセスは、優れた浸透性と絶縁性を提供し、モーターと発電機の製造における業界標準となっています。このセグメントの成長は、エネルギー効率の高いモーターに対する需要の増加、産業オートメーションの台頭、発電機を必要とする再生可能エネルギー分野の拡大によってさらに強化されています。さらに、モーター設計の技術的進歩や高性能モーターを必要とする電気自動車の採用増加により、このセグメントは2024年から2029年にかけて約5%の最高成長率を記録し、主導的地位を維持すると予測されています。

アプリケーション・セグメンテーションの残りのセグメント

含浸樹脂市場におけるその他の重要なセグメントには、自動車部品、家電製品、電気・電子部品、変圧器などがあります。自動車部品分野は、特にエンジンブロック、シリンダーヘッド、電子部品など、液体やガスに対する金属部品や電子部品のシールに重要な役割を果たしています。家電製品部門では、環境ストレスからの保護と長期的な電気性能の完全性を確保するために含浸樹脂を使用しています。電気・電子部品部門では、家電製品や産業機器への応用に重点を置き、変圧器部門では、絶縁性や放熱性を向上させるためにこれらの樹脂を使用しています。これらの各セグメントは、技術の進歩やさまざまな業界における信頼性の高い電気・電子製品への需要の高まりによって、市場の成長に独自の貢献をしています。

含浸樹脂市場の地域別セグメント分析

アジア太平洋地域の含浸樹脂市場

アジア太平洋地域は、電気、電子、自動車分野の堅調な製造活動により、世界最大の含浸樹脂市場を占めています。中国、インド、日本、韓国がこの地域の主要市場であり、モーター、発電機、電子部品で大きな生産能力を有しています。この地域の優位性を支えているのは、電気インフラへの投資の増加、自動車生産の拡大、電子機器需要の高まりです。大手メーカーの存在と継続的な技術進歩により、世界の含浸樹脂業界におけるアジア太平洋地域の市場地位はさらに強化されています。

中国の含浸樹脂市場

中国がアジア太平洋地域の含浸樹脂市場を支配し、地域市場の約50%のシェアを占めています。世界最大の電子機器生産拠点である中国は、スマートフォン、テレビ、電線、ケーブル、その他の電子機器の大規模な製造を通じて需要を牽引し続けています。メイド・イン・チャイナ2025」のような政府の取り組みや自動車業界の開発計画に支えられ、電気自動車の生産に力を入れていることが、市場の成長をさらに後押ししています。多数の製造施設の存在と発電インフラへの継続的な投資により、中国はこの地域における含浸樹脂の主要な消費国としての地位を強化しています。

中国市場の成長ダイナミクス

中国は、2024年から2029年にかけて約5%の成長率が見込まれ、アジア太平洋地域で最も急成長している市場としての地位を維持すると予測されています。2025年までに最小限の燃料電池電気自動車を目標に掲げ、電気自動車生産を積極的に推進していることが、含浸樹脂の需要を大きく押し上げています。電子機器製造能力の拡大は、電化製品や部品の国内消費の増加と相まって、この成長軌道を支えています。再生可能エネルギー・プロジェクトや電力インフラ整備への投資が進む中国は、工業用樹脂の持続的需要にさらに貢献しています。

北米の含浸樹脂市場

北米は含浸樹脂の重要な市場であり、高度な製造能力と電気・自動車産業からの高い需要が特徴です。米国、カナダ、メキシコがこの地域の主要市場を形成しており、それぞれが市場全体のダイナミクスに独自の貢献をしています。この地域の市場を牽引しているのは、電気自動車の普及拡大、電子機器製造の成長、電気部品における継続的な技術革新です。大手業界プレイヤーの存在と活発な研究開発活動が、北米の市場環境をさらに強化しています。

米国の含浸樹脂市場

北米市場をリードするのは米国で、地域別市場シェアの約70%を占めています。世界第2位の自動車メーカーであり、電子機器製造の主要プレーヤーである米国は、モーター、発電機、電気部品の大規模な生産を通じて支配的な地位を維持しています。同国は、電気・電子アプリケーションの技術進歩や技術革新に力を入れており、これが市場成長の原動力となっています。数多くの製造施設の存在と研究開発への継続的な投資により、米国は地域市場のリーダーとしての地位をさらに強固なものにしています。

米国市場の成長ダイナミクス

米国は、北米で最も急成長している市場としての地位を維持し、2024~2029年の成長率は約5%と予測されます。同国では、大手自動車メーカーの投資や政府のイニシアティブに支えられ、電気自動車生産への注目が高まっており、含浸樹脂の大きな需要を牽引しています。電気・電子アプリケーションにおける先端技術の採用の増加と、エネルギー効率の高いソリューションに対する需要の高まりが、この成長軌道を支えています。同国の強固な製造インフラと電気用樹脂の継続的な技術革新が、市場の持続的拡大にさらに貢献しています。

ヨーロッパの含浸樹脂市場

ヨーロッパは、ドイツ、イギリス、フランス、イタリアを主な貢献国として、世界の含浸樹脂市場で確固たる地位を維持しています。この地域の市場の特徴は、厳しい品質基準と、電気および自動車用途における高い技術採用です。特にドイツとフランスでは自動車メーカーの存在感が強く、電気自動車生産への注目が高まっていることも市場成長の原動力となっています。この地域は、持続可能なソリューションと電気用途におけるエネルギー効率を重視しており、市場ダイナミクスをさらに形成しています。

ドイツの含浸樹脂市場

ドイツは、堅調な自動車および電気装置製造部門に牽引され、ヨーロッパ最大の含浸樹脂市場となっています。ドイツの地位は、大手自動車メーカーの存在と、電気自動車生産への注力の高まりによって強化されています。ドイツの強力な産業基盤、特に電気・電子機器製造業は、絶え間ない技術革新と相まって、市場でのリーダーシップを維持しています。電気アプリケーションの研究開発に重点を置くドイツは、欧州市場での優位性をさらに強化しています。

ドイツ市場の成長ダイナミクス

ドイツは、その強力な製造能力と電気自動車生産への注力の高まりに支えられ、成長の可能性という点で欧州市場をリードしています。同国の自動車産業、特に電気自動車製造の変革は、含浸樹脂の持続的な需要を牽引しています。電気装置製造への継続的な投資と、産業用途における継続的な技術進歩が市場拡大を支えています。ドイツの持続可能な製造慣行とエネルギー効率への取り組みは、市場の成長にさらに貢献しています。

南米の含浸樹脂市場

南米の含浸樹脂市場は、主にブラジルとアルゼンチンが牽引しており、ブラジルは同地域で最大かつ最も急成長している市場として浮上しています。市場ダイナミクスは、この地域の自動車セクターの成長、電気インフラへの投資の増加、電子機器需要の高まりの影響を受けています。ブラジルの地位は、その大規模な製造拠点と電気自動車の導入を促進する政府の取り組みによって強化されており、アルゼンチンは発展する電気・電子産業を通じて貢献しています。同地域の産業開発と国内製造能力の向上に重点を置くことが、引き続き市場の成長を形成しています。

中東・アフリカの含浸樹脂市場

中東・アフリカ地域は含浸樹脂の成長市場であり、サウジアラビアと南アフリカが主要市場です。サウジアラビアと南アフリカが主要市場です。南アフリカは、自動車セクターの発展と電気インフラへの投資の増加により、同地域で最大かつ最も急成長している市場です。この地域の市場の特徴は、工業化の進展、発電プロジェクトへの投資の増加、電気部品需要の増加です。サウジアラビアは経済の多角化とインフラ整備に力を入れており、南アフリカの自動車製造能力と相まって、同地域の市場成長を牽引し続けています。

含浸樹脂産業の概要

含浸樹脂市場のトップ企業

含浸樹脂の世界市場は、ELANTAS、Axalta Coating Systems、Von Roll、Henkel、Huntsman Internationalといった、継続的な製品革新と戦略的イニシアティブによって市場で確固たる存在感を示している企業が牽引しています。特に、持続可能性への要求や規制要件の高まりを受けて、環境に優しく低排出ガス製品の開発に注力する企業が増えています。業界では、特に電気自動車や先端電子機器用途向けに性能特性を向上させた樹脂の開発など、研究開発に多額の投資が行われています。市場リーダーは、新興市場、特にアジア太平洋地域での戦略的拡大を通じてその地位を強化し、同時に既存市場では強力な販売網を維持しています。特に世界的な混乱期には、各社がサプライチェーンと製造工程を最適化し、製品の安定供給を確保するなど、変化する市場需要への迅速な対応を通じて、経営の俊敏性が実証されました。

強力な地域プレーヤーを擁する統合市場

含浸樹脂市場は、グローバルコングロマリットと地域特化型メーカーの両方が存在することを特徴とする、部分的な統合構造を示しています。ELANTASやAxaltaのようなグローバルプレーヤーは、幅広い製品ポートフォリオと複数の地域にまたがる強力な製造能力によって大きな市場シェアを維持しています。また、昭和電工による日立化成の買収やAEVグループによるKorax Kftの買収など、戦略的なM&Aも行われており、市場統合と技術力強化の傾向が見られます。

競争環境は、電気絶縁材料のみに特化した専門メーカーと並んで、工業用樹脂を幅広い製品ポートフォリオに統合した多角的な化学企業の存在によって形成されています。市場参加者は、自動車、電子、エネルギー部門などの主要産業のエンドユーザーと強固な関係を築いており、新規参入には高い障壁があります。業界では、特に特殊なソリューションを必要とする高性能用途において、製品開発におけるメーカーとエンドユーザーとの協力関係が強化されています。

イノベーションと持続可能性が将来の成功を促進

含浸樹脂市場での成功は、高い性能基準を維持しながら持続可能な製品を開発する企業の能力によってますます左右されるようになっています。既存企業は、環境に優しい製品ポートフォリオの拡大、高度な製造技術への投資、新興市場、特に電気自動車と再生可能エネルギー分野でのプレゼンス強化に注力する必要があります。各社は、技術サポートやカスタマイズ能力を含む包括的なサービスを開発する一方で、業務効率や原材料の戦略的調達を通じてコスト競争力を維持する必要があります。

市場シェアの拡大を目指す競合企業にとっては、ニッチ用途に特化した製品を開発し、地域の顧客と強固な関係を築くことにチャンスがあります。代替製品の脅威は比較的低いため安定性は確保できますが、企業は潜在的な技術的混乱や、特に環境基準に関する規制の変化に警戒し続ける必要があります。また、特にeモビリティや再生可能エネルギーのような高成長セクターでは、強固な流通網の構築、顧客エンゲージメントのためのデジタル機能への投資、エンドユーザーの進化する要件に適応するための柔軟性の維持が成功の鍵を握るでしょう。

含浸樹脂市場ニュース

2023年8月 特殊化学品グループALTANA AGの子会社ELANTAS GmbHは、Von Finckファミリーと株式売買契約を締結し、Von Roll Managementと公開買付契約を締結。

2023年5月 ワッカー・ケミー社は、シリコーン樹脂バインダーSILRES LR 700およびPOWERSIL Resin 700などの新製品を発表。この技術革新により、同社は製品ポートフォリオを強化しました。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 電気・電子部門での用途の増加

- 4.1.2 エレクトリック・ヴェイヒル生産の増加

- 4.1.3 その他の促進要因

- 4.2 抑制要因

- 4.2.1 溶剤系樹脂の効率低下

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 技術別

- 5.1.1 無溶剤樹脂

- 5.1.2 溶剤系樹脂

- 5.2 樹脂種類別

- 5.2.1 ポリエステル

- 5.2.2 エポキシ

- 5.2.3 ポリエステルイミド

- 5.2.4 その他樹脂種類別

- 5.3 用途別

- 5.3.1 モーターおよび発電機

- 5.3.2 家電製品

- 5.3.3 変圧器

- 5.3.4 電気・電子部品

- 5.3.5 自動車

- 5.3.6 その他の用途

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ノルディック諸国

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 ナイジェリア

- 5.4.5.4 カタール

- 5.4.5.5 エジプト

- 5.4.5.6 アラブ首長国連邦

- 5.4.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)分析**/市場ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

-

- 6.4.1 3M

- 6.4.2 AEV Ltd

- 6.4.3 Axalta Coating Systems LLC

- 6.4.4 Borger GmbH

- 6.4.5 Chetak Manufacturing Company

- 6.4.6 ELANTAS GmbH

- 6.4.7 Henkel AG & Co. KGaA

- 6.4.8 Huntsman International LLC

- 6.4.9 NIPPON RIKA INDUSTRIES CORPORATION

- 6.4.10 Momentive

- 6.4.11 Polycast Industries Inc.

- 6.4.12 Wacker Chemie AG

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 環境にやさしい製剤の開発

含浸樹脂産業のセグメント化

含浸樹脂は、エポキシやポリエステルを主成分とする液状物質で、紙や布のような多孔質材料に浸透・飽和させ、機械的・電気的特性を向上させることを目的としています。電気部品、変圧器、プリント回路基板など、さまざまな産業で絶縁、保護、構造補強のために一般的に利用されています。

含浸樹脂市場は、技術、樹脂の種類、用途、地域によって区分されます。技術別では、市場は無溶剤樹脂と溶剤系樹脂に区分されます。樹脂の種類別では、市場はポリエステル、エポキシ、ポリエステルイミド、その他の樹脂(ポリウレタン、シリコーン、その他)に区分されます。用途別では、モーター・発電機、家電製品、変圧器、電気・電子部品、自動車、その他の用途(航空宇宙、工業用塗料、その他)に細分化。また、主要地域27カ国における含浸樹脂市場の市場規模や予測も掲載しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行っています。

含浸樹脂市場に関する調査FAQ

含浸樹脂市場の規模は?

含浸樹脂の市場規模は、2025年には16億6,000万米ドルに達し、年平均成長率(CAGR)5%以上で推移し、2030年には21億2,000万米ドルに達すると予測されています。

現在の含浸樹脂市場規模は?

2025年の含浸樹脂市場規模は16.6億ドルに達する見込みです。

含浸樹脂市場の主要プレーヤーは?

Axalta Coating Systems、Elantas GmbH、Henkel AG & Co. KGaA、Huntsman International LLC、3Mが含浸樹脂市場で事業を展開している主要企業です。

含浸樹脂市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されます。

含浸樹脂市場で最大のシェアを持つ地域はどこですか?

2025年、含浸樹脂市場で最大のシェアを占めるのはアジア太平洋地域です。

含浸樹脂市場の対象年、2024年の市場規模は?

2024年の含浸樹脂市場規模は15.8億米ドルと推定されます。レポートでは、含浸樹脂市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年についてカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の含浸樹脂市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***