物理蒸着コーティングのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

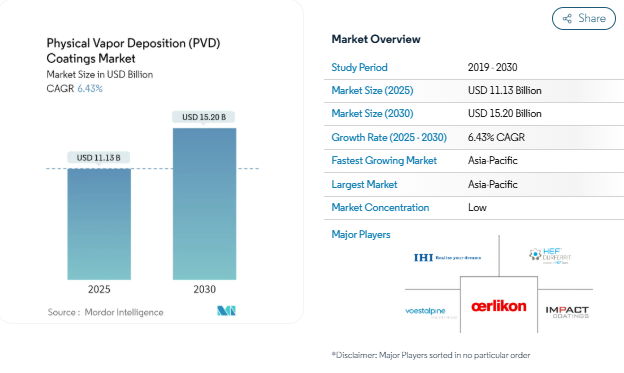

物理蒸着コーティングの市場規模は2025年に111億3000万米ドルと推定され、予測期間(2025-2030年)のCAGRは6.43%で、2030年には152億米ドルに達する見込みです。

物理蒸着コーティング業界は、技術の進歩と進化する製造プロセスによって大きな変革を経験しています。インダストリー4.0技術の統合はコーティングプロセスに革命をもたらし、蒸着パラメータの精密な制御と監視を可能にしました。スマート製造ソリューションの採用により、コーティング品質の一貫性が向上し、材料の無駄と運用コストが削減されました。ドイツ工作機械工業会によると、工作機械の世界生産額は2021年に839億米ドルに達し、PVDコーティング技術を活用した製造能力の堅調な成長を示しています。

再生可能エネルギー分野は、特に風力タービン部品やソーラーパネル製造において、PVDコーティングの重要な成長手段として浮上しています。これらのコーティングは、運転効率を向上させながら、環境要因に対する重要な保護を提供します。カナダだけを見ても、風力エネルギーは発電量の3.5%を占めており、タービン部品用保護コーティングの大きな市場となっています。世界的に再生可能エネルギーインフラへの注目が高まっており、この分野での特殊な薄膜コーティング用途に新たな機会が生まれています。

電子機器製造部門は、小型化と性能向上に対する要求の高まりとともに進化を続けています。ZVEIによると、ドイツのエレクトロニクス・デジタル産業の売上高は2021年に2,004億ユーロに達し、この分野の力強い成長を実証しています。このため、特に熱管理と導電性の面で、最新の電子部品の厳しい要件を満たすことができる、より洗練された薄膜コーティングソリューションの開発が進んでいます。

業界では、環境的に持続可能なコーティング・ソリューションとプロセスへと大きくシフトしています。メーカー各社は、従来のコーティング材料や手法に代わる環境に優しい代替品を生み出すための研究開発に投資しています。この変革の背景には、厳しい環境規制と持続可能な製造方法に対する消費者の意識の高まりがあります。焦点は、高い性能基準を維持しながらエネルギー消費を最小限に抑え、環境への影響を低減する機能性コーティングプロセスの開発に移っています。真空コーティング技術の進歩も、こうした持続可能性の目標を達成する上で重要な役割を果たしています。

電子分野からの需要

物理蒸着(PVD)コーティングは、電子分野、特にマイクロエレクトロニクス、光学、記憶装置、半導体などの用途でますます重要性を増しています。電子コーティングは、硬度、密着性、機械的強度、破壊強度などの重要な機械的特性を備えながら、摩耗や摩擦を低減することで基材を大幅に改善します。これらのコーティングは、亜鉛やプラスチックのような熱に敏感な材料のコーティングに特に価値があり、優れた耐摩耗性、耐食性、耐薬品性、優れた接着性、均一なコーティング特性を提供します。

PVDコーティング技術は、カメラの反射防止コーティング、ソーラーレシーバーの高反射コーティング、ディスクの光学ストレージなど、光学用途に大きく広がっています。世界半導体貿易統計によると、2023年の世界半導体市場は5,558億9,000万米ドルに達し、オプトエレクトロニクスは全市場シェアの7.4%を占めています。物理蒸着用スパッタリングターゲットの応用は、電子産業、特に半導体装置、集積回路、超伝導薄膜、ITO薄膜用の導電材料や誘電体薄膜の製造において不可欠な要素となっています。半導体薄膜技術の利用は、これらの用途を発展させる上で極めて重要です。

医療産業での使用増加

物理的気相成長法(PVD)は医療産業において重要な技術として浮上しており、その基本的な材料特性と生体力学的機能性により、さまざまな医療装置の耐摩耗性薄膜コーティングとして広く利用されています。医療機器にコーティングを施すことで、接着性、接合性、潤滑性、耐摩耗性、摩擦の低減、腐食防止、電磁波・高周波シールド、生体適合性、装飾的な色彩と美観、化学的バリア、滅菌プロセスにおけるニッケル感受性の適合性など、複数の利点が得られます。

この技術は、カテーテル、歯科用器具、デジタル体温計、内視鏡、心臓弁、検査装置、歯列矯正器具、整形外科用インプラント、ペースメーカー、人工関節、手術器具、チューブなど、さまざまな医療機器に幅広く応用されています。窒化チタン(TiN)と窒化クロム(CrN)をベースとするPVDコーティングは、その生体適合性と無毒性特性により、主に医療装置に使用されています。窒化チタンはその化学的安定性により、下の材料層に対するバリア層として機能し、生体液体と補綴物の卑金属との相互作用を低減し、拒絶反応のリスクを低減します。医療機器コーティング技術の統合は、これらの装置の性能と寿命の向上を保証します。

自動車産業の回復

PVDコーティングは、ギヤ製造用ナイフ、切削工具、シートメタル切削成形金型、金属およびプラスチック射出成形金型など、自動車産業における多くの工程や装置に不可欠なものとなっています。これらの自動車用コーティング・ソリューションは、摩耗率を最小限に抑え、工具や金型の寿命を延ばすよう特別に設計されています。この技術により、自動車メーカーはアルミニウム、チタン、マグネシウムなどの軽量合金を可動部品に使用することが可能になり、性能を損なうことなく車両を大幅に軽量化することができます。

PVDプロセスのコーティング温度は、他のコーティングと比較して低いため(約700度)、優れた表面特性を提供しながら、工具基材への損傷を低減します。PVD処理はまた、カスタマイズの選択肢を広げると同時に、車両の外観を向上させます。自動車業界においてトリムは、空気力学的機能やファッションに影響された美的トレンドによって標準化された市場において、モデルやメーカーを差別化し、マーケティング上重要な役割を果たしています。加飾コーティング材料は、この分野でメーカーに大きな優位性をもたらし、顧客が好む高級感のある金属仕上げを維持しながら、プラスチックよりもさらに軽量で、ユニークで高級感のある外観を持つ加飾部品を内外装用途の両方に提供します。

セグメント分析: 基材別

物理蒸着(PVD)コーティング市場における金属セグメント

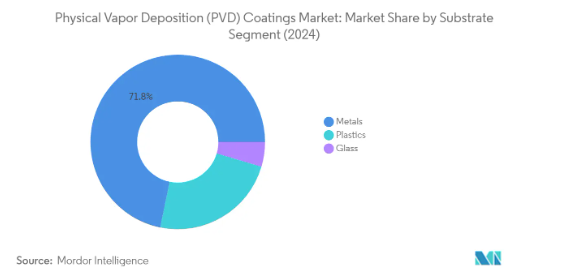

PVDコーティングの世界市場では、金属基板セグメントが2024年の総市場シェアの約72%を占め、引き続き優位を占めています。この大きな市場プレゼンスは、優れた導電性と熱伝導性、耐久性、さまざまな用途における汎用性など、金属が基板材料として優れた特性を持つことに起因しています。このセグメントには、鉄、鋼、アルミニウム、銅、真鍮、チタン、ブロンズ、亜鉛、スズ、クロム、ニッケルなどの幅広い金属が含まれ、これらは商業用途で広く使用されています。金属基板上のPVDコーティングは、耐久性の向上と魅力的な金属仕上げを提供し、建設、電子機器、武器・弾薬、機械・装置、耐火物、自動車、宝飾品、装飾品、医療装置、家具、金庫、錠前などの産業で特に重宝されています。このセグメントの成長をさらに後押ししているのは、新興用途におけるPVDコーティング金属部品の採用の増加と、接着性と性能特性を向上させるコーティング技術の継続的な進歩です。これらの用途に金属コーティング技術を使用することで、製品の耐久性と美観が向上します。

PVDコーティング市場の基板別残存セグメント

プラスチック基材とガラス基材は、PVDコーティング市場において大きなビジネスチャンスであり、それぞれ独自の用途分野に対応しています。プラスチック基板は、様々な形状に成形でき、軽量であるため、自動車、消費財、電子機器などの用途に適しています。プラスチック基板へのPVDコーティングは、低温アーク気相成長法を用いて行われ、装飾的・機能的用途に新たな可能性をもたらしています。ガラス基板の分野は、規模は小さいものの、光学および電子用途、特に高い透明性と特定の電磁気特性を必要とする産業で重要な役割を果たしています。PVDコーティングされたガラス基板は、建築用途、最新の情報通信技術、テレビ画面、データ・ディスプレイなどに幅広く使用されており、市場全体におけるこれらの基板材料の多様性と重要性を示しています。ガラス基板に光学コーティング技術を統合することで、これらの用途における性能が向上します。

セグメント分析: 材料の種類別

物理蒸着(PVD)コーティング市場における金属セグメント

合金を含む金属セグメントが世界のPVDコーティング市場を支配しており、2024年の総市場シェアの約60%を占めています。この重要な市場地位は、様々なエンドユーザー産業、特に自動車と航空宇宙用途で金属と合金のPVDコーティング材料が幅広く使用されていることに起因しています。このセグメントには、アルミニウム、クロム、チタン、ニッケル、各種貴金属、およびそれらの合金を含む幅広い金属が含まれます。これらの材料は、優れた耐摩耗性、耐腐食性、基材の耐久性を向上させる能力から好まれています。マイクロエレクトロニクスや太陽電池から医療装置やコンピュータ・メモリに至るまで、金属コーティングの用途の多様性が市場の優位性をさらに強めています。

物理蒸着(PVD)コーティング市場におけるセラミック・セグメント

セラミックス分野はPVDコーティング市場で最も高い成長率を記録しており、2024年から2029年にかけて約6.4%で拡大すると予測されています。この成長を牽引しているのは、セラミックPVDコーティング、特に窒化物、ホウ化物、炭化物、水素化物、酸化物の切削工具用途への採用が増加していることです。このセグメントの成長は、精密金属部品の硬質不活性薄膜コーティングとして広く使用されている窒化チタン(TiN)の需要の高まりによってさらに促進されています。セラミックコーティングは、硬度、潤滑性、摩擦係数が低く、耐摩耗性に優れているため、様々な産業用途、特に高性能切削工具や精密部品に採用されています。

残りの材料種類別セグメント

PVDコーティング市場のその他の材料セグメントには、ガラスベースのPVDコーティング、フッ化物組成物/化合物、その他の革新的な配合などの特殊材料が含まれます。これらの材料は、特にガラスの光学特性の改質、太陽光透過特性の改善、美観の向上など、特定の用途において重要な役割を果たしています。ガラスベースのPVDコーティングは太陽電池やエネルギー制御用途で特に重要であり、フッ素化合物は繊細な実験用ガラス装置の反射防止コーティングに不可欠です。これらの特殊材料は、市場シェアは小さいものの、従来の金属やセラミックコーティングが適さないような特定の高価値用途には引き続き不可欠です。

セグメント分析: エンドユーザー別

物理蒸着(PVD)コーティング市場における部品セグメント

世界の物理蒸着(PVD)コーティング市場を支配しているのはコンポーネントセグメントで、2024年の総市場シェアの約75%を占めています。このセグメントには、航空宇宙・防衛、自動車、電子・半導体、発電、その他の産業用部品など、さまざまな重要用途が含まれます。同分野のリーダー的地位は、特にマイクロエレクトロニクス、光学、記憶装置、半導体など、PVDコーティングが摩耗や摩擦を減らして基材を改善する電子分野からの需要増に牽引されています。この分野も堅調な成長を遂げており、2024年から2029年にかけて最も高い成長率で拡大すると予測されています。さらに、耐摩耗性、耐腐食性、遮熱性といった重要な特性を持つPVDコーティングの航空宇宙部品への利用が増加していることも、この拡大を後押ししています。さらに、電子装置や半導体の需要増、再生可能エネルギーインフラへの注目の高まりも、このセグメントの成長を後押ししています。

物理蒸着(PVD)コーティング市場の工具セグメント

各種切削工具、エンドミル、ドリル、リーマ、ボーリング工具、カウンターシンク、成形工具、パンチ、溝入れ工具、ビットなどの重要な用途に使用されています。この分野は、他のコーティング方法に比べてPVDプロセスのコーティング温度が低い(約700度)ため、工具基材へのダメージが少ないという利点があります。このセグメントの成長は、硬度の向上、耐摩耗性、耐酸化性、刃先の早期チッピング防止などの特性を強化した工具に対する需要の増加が原動力となっています。工具セグメントのPVDコーティングは、刃先の蓄積を減らし、工具の再研磨/再研磨と交換の間隔を長くすることにも貢献します。このセグメントの価値提案は、特に超硬ソリッド切削工具において、工具コーティングが標準技術となっている鋭い切れ刃を必要とする用途において特に強力です。TiAlN PVDコーティングは、依然として切削工具用の最も広く成膜されているコーティングですが、TiCNやCrNなどの他のコーティングも、特殊な工具用途で引き続き人気を集めています。硬質コーティング技術の統合は、これらの工具の性能と寿命をさらに向上させます。

物理蒸着(PVD)コーティング市場の地域別セグメント分析

アジア太平洋地域の物理蒸着(PVD)コーティング市場

アジア太平洋地域は、中国、インド、日本、韓国のような主要な経済圏を網羅し、世界の物理的気相成長(PVD)コーティング市場の支配的な力を表しています。同地域のリーダーシップは、特に電子、自動車、医療装置などの製造業が堅調であることに起因しています。主要な製造施設が存在し、研究開発への投資が増加していることから、アジア太平洋地域はPVDコーティング技術の拠点となっています。この地域の国々は、半導体から装飾仕上げに至るまで、さまざまな用途でこれらの技術を採用し、成長するセラミックコーティング市場と歩調を合わせることで、著しい進歩を示しています。

中国の物理蒸着(PVD)コーティング市場

中国はアジア太平洋地域のPVDコーティング市場において、地域別市場シェアの約61%を占める大国です。中国の優位性を支えているのは、その広範な製造インフラと電子生産における強力なプレゼンスです。自動車、電子機器、再生可能エネルギーなどの分野における中国のリーダーシップは、PVDコーティングに対する大きな需要を生み出しています。特に半導体製造と電気自動車生産における技術進歩への取り組みが、引き続き市場の成長を牽引しています。数多くの電子機器製造施設の存在と研究開発への継続的な投資により、中国の地域リーダーとしての地位はさらに強固なものとなり、光学コーティング市場に大きく貢献しています。

中国PVDコーティング市場の成長ダイナミクス

中国もアジア太平洋地域の成長軌道をリードしており、2024年から2029年にかけての成長率は約6%と予測されています。再生可能エネルギー分野、特に太陽光発電と風力発電アプリケーションの積極的な拡大が、PVDコーティングに新たな機会をもたらしています。中国の電気自動車製造に向けた推進力と高度電子機器製造能力の開発が、この成長の主な推進力となっています。政府の技術的自立への注力と重要分野における国内製造能力の拡大は、市場発展をさらに加速させ、自動車コーティング市場と金属コーティング市場に影響を与えると予想されます。

物理蒸着(PVD)コーティング産業の概要

物理蒸着(PVD)コーティング市場のトップ企業

物理蒸着(PVD)コーティング市場は、OC Oerlikon Management AG、voestalpine eifeler group、IHI Corporationなど、継続的な技術革新と世界的な存在感によってその地位を維持している老舗企業が牽引しています。各社は高度なコーティング技術の開発に注力し、特に電子、自動車、航空宇宙用途などの分野における研究開発投資を通じて製品ポートフォリオを拡大しています。カスタマイズされたコーティングソリューションを開発するために、エンドユーザー業界との戦略的パートナーシップやコラボレーションがますます一般的になっています。市場リーダーは、コーティング設備の近代化と自動化プロセスの採用を通じて、卓越したオペレーションを重視しています。地理的拡大、特にアジア太平洋地域の新興市場における拡大が主要な成長戦略であり、各社は地域の顧客により良いサービスを提供するために、新しいコーティングセンターや技術サポート施設を設立しています。

細分化された市場と強力な地域プレーヤー

世界のPVDコーティング市場は、多国籍コングロマリットと専門コーティングサービスプロバイダーの両方が重要な役割を果たす混在した競争構造を示しています。OC OerlikonやIHI Corporationのような大手企業が多様な技術力と広範な販売網を活用する一方で、専門化したプレーヤーは特定の用途や地域市場で強力な地位を築いています。市場は比較的断片化されており、多数の地域プレーヤーが深い顧客関係や地域に密着したサービス提供を通じて、それぞれの地域で大きな市場シェアを維持しています。特に成熟市場では、企業が技術力と地理的範囲の拡大を目指す中、戦略的買収による業界再編が加速しています。

競争の原動力は、グローバルなリーチとローカルな専門知識の組み合わせであり、成功を収めている企業はビジネスモデルにおいてこの2つの要素を維持しています。市場参加者は、サービス提供を拡大しながら品質とコストを管理するため、垂直統合にますます力を入れるようになっています。資本集約的なビジネスの性質と必要な技術的専門知識により、参入障壁は依然として高く、イオンプレーティングやスパッタリングコーティングのような特定の業界やコーティング技術に特化した強力な地域プレーヤーが出現しています。産業基盤が成長している発展途上地域では新規参入が続いていますが、特に成熟市場では業界再編の傾向が見られます。

イノベーションと卓越したサービスが成功の原動力

PVDコーティング市場の成功は、単なる製品ではなく、包括的なコーティングソリューションを提供できるかどうかにかかっています。市場リーダーは、優れた性能特性を提供する独自のコーティング技術とプロセスを開発するため、研究開発に多額の投資を行っています。迅速な納期と技術サポートを含む優れた顧客サービスは、市場における重要な差別化要因となっています。また、規制の強化や顧客の嗜好に対応するため、企業は持続可能なコーティングソリューションや環境に優しいプロセスの開発にも注力しています。コスト競争力を維持しながら、特定の用途向けにカスタマイズされたソリューションを提供する能力は、市場での成功にとって極めて重要になっています。

新規参入企業や小規模な企業にとっては、ニッチ市場や特定の地域を特定し、そこに強い顧客関係や専門知識を構築してサービスを提供することが成功のカギとなります。特に電子分野や再生可能エネルギー分野など、新たな用途に向けた革新的なコーティング・ソリューションの開発は、市場拡大のチャンスをもたらします。企業はまた、一貫した品質と競争力のある価格を確保するために、強固なサプライチェーンを構築し、原材料サプライヤーとの強固な関係を維持することに注力しなければなりません。品質認証と業界標準への準拠にますます焦点が当てられるようになり、航空宇宙や医療装置のような規制産業で市場での地位を維持し、新たな機会にアクセスすることが極めて重要になっています。カソードアーク蒸着や熱蒸着コーティングなどの技術は、性能を高め、特定の業界のニーズを満たすために研究されています。

物理蒸着(PVD)コーティング市場ニュース

- 2022年4月:インパクトコーティングスは、上海に本社を置く中国子会社の設立を発表。水素ソリューション用PVDコーティングで市場をリードするImpact Coatingsの専門知識を普及させ、水素バリューチェーンにおける中国の顧客へのコーティングサービスソリューションの提供を拡大する予定。

- 2022年1月:IHIイオンボンドは、ハウザーFlexicoat 1500 PVDシステムを購入し、装飾コーティング能力への大規模な投資を発表しました。直径0.9m、高さ1.5mの大型コーティング装置。これは、Consett County DurhamにあるIonbondのコンポーネントコーティング施設の能力を高めるための歓迎すべき追加設備です。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 電子分野からの需要

- 4.1.2 医療産業での使用増加

- 4.1.3 その他の促進要因

- 4.2 抑制要因

- 4.2.1 PVDコーティングの代替品

- 4.2.2 その他の抑制要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

- 4.5 技術スナップショット

- 4.5.1 熱蒸着

- 4.5.2 スパッタ蒸着

- 4.5.3 アーク蒸着

- 4.5.4 イオン注入

5. 市場セグメント(金額ベース市場規模)

- 5.1 基板

- 5.1.1 金属

- 5.1.2 プラスチック

- 5.1.3 ガラス

- 5.2 素材の種類別

- 5.2.1 金属(合金を含む)

- 5.2.2 セラミックス

- 5.2.3 その他の材料種類

- 5.3 エンドユーザー

- 5.3.1 工具

- 5.3.2 コンポーネント

- 5.3.2.1 航空宇宙および防衛

- 5.3.2.2 自動車

- 5.3.2.3 電子・半導体(光学を含む)

- 5.3.2.4 発電

- 5.3.2.5 その他の部品(太陽電池製品、医療機器、その他)

- 5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 トルコ

- 5.4.3.7 ロシア

- 5.4.3.8 ノルディック諸国

- 5.4.3.9 その他のヨーロッパ諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 ナイジェリア

- 5.4.5.3 カタール

- 5.4.5.4 エジプト

- 5.4.5.5 アラブ首長国連邦

- 5.4.5.6 南アフリカ

- 5.4.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%) **/ ランキング分析

- 6.3 主要プレーヤーの戦略

- 6.4 企業プロフィール

-

-

- 6.4.1 Crystallume PVD

- 6.4.2 HEF

- 6.4.3 IHI Corporation

- 6.4.4 Impact Coatings AB

- 6.4.5 Inoxcolorz Private Limited

- 6.4.6 KOLZER SRL

- 6.4.7 Mitsubishi Materials Corporation

- 6.4.8 OC Oerlikon Management AG

- 6.4.9 Red Spot Paint & Varnish Company Inc.

- 6.4.10 Richter Precision Inc.

- 6.4.11 Sputtek Advanced Metallurgical Coatings

- 6.4.12 Surface Modification Technologies

- 6.4.13 TOCALO Co. Ltd

- 6.4.14 voestalpine eifeler Group

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 PVDコーティング分野における進行中の研究開発(R&D)

- 7.2 その他の機会

物理蒸着(PVD)コーティングの産業区分

物理蒸着(PVD)コーティングは乾式コーティングプロセスです。ほとんどの場合、コーティングは溶剤などの媒体の助けを借りて基材に転写されます。PVDコーティングの場合、蒸気を発生させ、気相中で移動させ、媒体を使用せずに基材に直接コーティングします。

物理蒸着(PVD)コーティング市場は、基板、材料の種類、エンドユーザー、地域によって区分されます。基板別では、市場は金属、プラスチック、ガラスに区分されます。材料の種類別では、市場は金属(合金を含む)、セラミック、その他の材料に区分されます。エンドユーザー別では、工具・部品(航空宇宙・防衛、自動車、電子・半導体(光学を含む)、発電、その他部品)に細分化。また、各地域の主要27カ国におけるPVDコーティング市場の市場規模や予測も掲載しています。各セグメントについて、市場規模および予測を収益(米ドル)ベースで掲載しています。

物理蒸着(PVD)コーティング市場に関する調査FAQ

物理蒸着コーティングの市場規模は?

物理蒸着コーティング市場規模は、2025年に111億3000万米ドルに達し、CAGR 6.43%で成長し、2030年には152億米ドルに達すると予測されています。

現在の物理蒸着コーティング市場規模は?

2025年には、物理蒸着コーティングの市場規模は111.3億米ドルに達する見込みです。

物理蒸着コーティング市場の主要プレーヤーは?

voestalpine eifeler group、OC OerlikonManagement AG、IHI Ionbond AG(株式会社IHI)、HEF、Impact Coatingsが物理蒸着コーティング市場で事業を展開している主要企業です。

物理蒸着コーティング市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると予測されています。

物理蒸着コーティング市場で最大のシェアを持つ地域はどこですか?

2025年には、アジア太平洋地域が物理蒸着コーティング市場で最大の市場シェアを占めます。

物理蒸着コーティング市場の対象年、2024年の市場規模は?

2024年の物理蒸着コーティング市場規模は104.1億米ドルと推定されます。レポートでは、物理蒸着コーティング市場の過去の市場規模を、2019年、2020年、2021年、2022年、2023年、2024年の各年について取り上げています。また、2025年、2026年、2027年、2028年、2029年、2030年の物理蒸着コーティング市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***