アンチモンのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

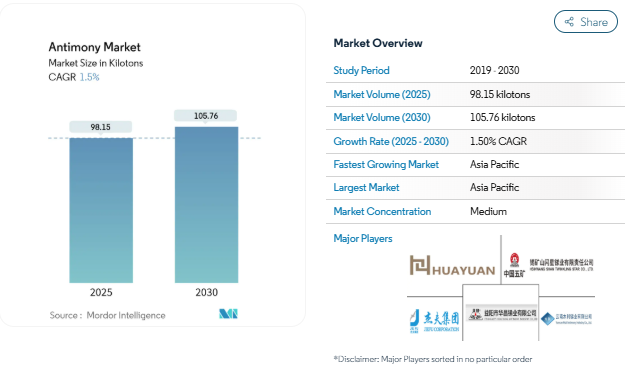

アンチモンの市場規模は2025年に98.15キロトン、2030年には105.76キロトンに達すると予測され、予測期間(2025-2030年)の年平均成長率は1.5%。数量ベースでは控えめな拡大ですが、根本的なシフトは相当なものです: 2024年9月の中国の輸出規制は世界的な供給を混乱させ、価格を1トン当たり22,000米ドルまで押し上げ、1日で40%の価格上昇を引き起こしました。川下セクターは多様な原料供給源を探し、リサイクルに投資し、アンチモン代替品の研究開発を加速させることで対応しています。ヨーロッパでは規制強化が難燃剤の配合に圧力をかける一方、アジア太平洋地域ではグリッド規模の電池導入が急速に進んでおり、需要が拡大しています。エネルギー貯蔵の技術革新とPET樹脂の生産量回復が相まって、環境問題への監視が強まる中でも消費量は増加し続けています。

レポートの要点

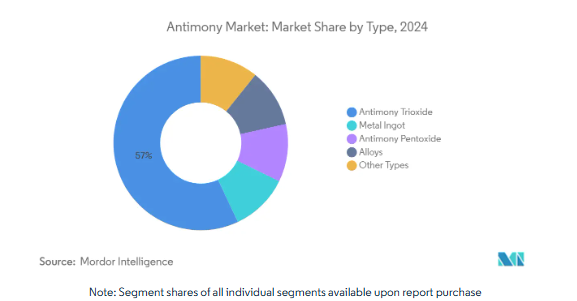

- 種類別では2024年に三酸化アンチモンが57%のアンチモン市場シェアで首位に立ち、合金は2030年まで年平均成長率1.66%で拡大すると予測。

- 鉱石種類別ではスティブナイトが2024年に96.20%のシェアを占め、2030年までのCAGRは1.51%で成長。

- 用途別では、難燃剤が2024年にアンチモン市場シェアの56%を占め、セラミックスとガラスが2030年まで最速のCAGR 2.91%で進展。

- エンドユーザー別では、プラスチックとポリマーが2024年にアンチモン市場シェアの48%を占める一方、エネルギー貯蔵は2030年までCAGR 3.20%で上昇する見込み。

- 地域別では、アジア太平洋地域が2024年にアンチモン市場シェアの88%を占め、2030年まで年平均成長率1.53%で拡大。

プラスチック産業からの需要の増大

建築、自動車、電子機器における火災安全規則により、大量のポリマーが引き続きアンチモンベースの難燃システムに移行。PETメーカーは、アンチモンの溶出が試験飲料の40%でカリフォルニア州の公衆衛生目標を上回っているにもかかわらず、依然として高い反応速度と良好な色調を実現するアンチモン触媒に依存しています。規制当局の圧力によって、同様の性能を持つコスト競争力のある代替触媒がまだ開発されていないため、世界のポリマー・ラインは中期的に固定された状態にあります。従って、アンチモン消費量の48%を既に占めているプラスチックセクターがベースライン引取量を下支えし、アンチモン市場の増 加成長を支えています。リサイクルPETはポリマーの品質を維持するためにアンチモンの追加添加を必要とすることが多いため、循環型包装への移行が進むと逆説的に需要が増加します。

アジア太平洋地域におけるグリッド規模の鉛蓄電池の急速な拡大

中国、インド、東南アジアのユーティリティ企業は、断続的な自然エネルギーと、サイクル寿命を延ばすために最適化されたアンチモン-鉛合金を組み込んだ使い慣れた鉛蓄電池システムを組み合わせています[1]Drandreb Earl O. Juanico, 「Revitalizing lead-acid battery technology,」 frontiersin.org . 電気音響充電と合金の改良により、メンテナンスが軽減され、放電深度も改善され、鉛蓄電池は特定の系統用として競争力を持つようになりました。各電池グリッド合金は通常重量比1~6%のアンチモンを含むため、こうしたプロジェクトは地域的なアンチモン普及を促進します。北米ではユーティリティ企業がコスト効率の高い長期貯蔵を求めるため、アンチモン調達の波及が生じつつあり、アンチモン市場の構造的需要がさらに拡大しています。

Sb触媒消費を押し上げるPET樹脂ブーム

世界の飲料メーカーはリサイクル含有率目標を達成するため、軽量PETボトルフォーマットの開発を急ピッチで進めており、アジア太平洋地域だけでも生産量は年率4%以上増加しています。リサイクル業者は触媒の活性を回復させるために新たな三酸化アンチモンを添加し、アンチモン消費量に循環的かつ正味プラス効果をもたらしています。代替品はエネルギー使用量を増加させたり、色調不良を引き起こすため、ブランドは確立されたSbベースの触媒を好んで使用し続けています。その結果、PETは成熟した難燃剤分野での普及の遅れを補い、アンチモン市場の成長に安定的に寄与しています。

電子産業での需要増加

アンチモンは赤外線検出器、ホール効果センサー、高温耐性を求めるニッチなIII-V族半導体プラットフォームに不可欠です。アンチモン光電池モジュールの研究プロトタイプは新たなオプトエレクトロニク ス経路を確認するもので、純度5N以上の特殊グレードの需要を掘り起こす可能性があります。高信頼性の防衛用電子機器もアンチモン含有量を増やし、複数の技術ノードにまたがる消費を多様化し、アンチモン市場の単一セグメントへの露出を減らしています。

ヨーロッパにおけるハロゲンフリー難燃剤への移行

欧州のメーカーはアンチモンとの相乗効果に依存する臭素系難燃剤を段階的に廃止し、リン-窒素系難燃剤に置き換えています。欧州化学品庁のSVHCリストには現在247物質が含まれており、アンチモン化合物や下流のハロゲン化パートナーに対する監視が強化されています。OEMの嗜好とエコラベルはこの移行を確固たるものにしており、世界市場は依然としてハロゲン-Sb配合に依存しているにもかかわらず、長期的にはこの地域のアンチモン需要を構造的に蝕んでいます。

Sb2O3製造業者にとってのEU-REACH毒性規制対応コスト

三酸化アンチモンは現在、「合理的に予想される発がん性物質」のラベルを貼付しており、EUの生産者は広範な資料の更新と労働者の安全プロトコルに従わなければなりません。中小企業は必要な試験費用を捻出するのに苦労しており、統合が加速しています。コンプライアンス費用は生産コストを7~9%引き上げ、欧州の供給競争力を削ぎ、顧客をEU域外の供給源に向かわせ、地域アンチモン市場の足かせとなっている。

セグメント分析

種類別: 合金が加速するなか三酸化アンチモンが優位を維持

三酸化アンチモンは2024年の販売量の57%を占め、難燃性マスターバッチに使用される化学品のアンチモン市場規模の最大部分を下支え。三酸化アンチモンの消費量は業界全体に近いペースで増加し、EU規制の逆風下でも主導権を維持。金属インゴットと五酸化物の流れは、依然として特殊なガラスと電池用途に向けられており、低成長ながら安定したキャッシュフロー特性を示しています。

対照的に、わずか1.66%のシェアしか持たない合金部門は、アンチモン改質Zn-Mg-Alコーティングが自動車に受け入れられるようになり、大きな勢いを見せています。パイロット・プロジェクトでは、露出した車体パネルの寿命を延ばす耐食性と微細構造の改善が実証されています。このニッチ市場はベース市場の成長率を上回り、アンチモン市場で独自の合金ケミストリーを提供するサプライヤーにプレミアムマージンの可能性と高い顧客密着性を提供するはずです。

鉱石の種類別: スティブナイトはほぼ独占状態を維持するも供給の多様化が開始

スティブナイトは2024年に採掘原料の96.2%を占め、原料レベルでアンチモン市場規模の大半を占めることになります。この単一の硫化鉱物に依存した加工は、中国、ロシア、タジキスタンに主要鉱床があることから、地政学的リスクが集中します。この鉱石はヒ素を多く含む廃棄物の流れを生成し、世界的に環境管理コストを上昇させる[2]Walter Blanco-Vino他、「ヒ素とアンチモンの選択的除去」、mdpi.com 。

中国以外の鉱床の探査が増加。米国アンチモン社がアラスカのスティブナイト・クリークで3,840エーカーの鉱区を取得したのは、国内供給の弾力性を下支えするのが狙い。オーストラリアとカナダにおける同様の多角化推進は、アンチモン市場におけるスティブナイトの集中を希薄化し、10年以上にわたる段階的な安定供給のための基礎固めを意図した漸進的な軸足を反映しています。

用途別 難燃剤の鉛、セラミックスの上昇

難燃剤は2024年需要の56%を占め、ハロゲン含有システムにおける三酸化アンチモンの中心的役割を実証。輸送、電気、建築における規制遵守は、欧州の代替圧力にもかかわらず、このカテゴリーを堅持しています。

一方、セラミックス・ガラス分野では数量ベースで2.91%と、最も急速に拡大しています。アンチモンを主成分とするファインニング剤は、電子機器やソーラー用途に使用される特殊ガラスの気泡放出性と光学的透明性を向上させます。建築用グレージングやパネルディスプレイの性能要求の高まりはアンチモンの使用をさらに押し進め、技術的性能が原料コストを上回るアンチモン市場のプレミアムセグメントを切り開くことになりそうです。

エンドユーザー別: エネルギー貯蔵が加速する一方でプラスチックが首位を維持

プラスチック・ポリマー部門は、建築用、家電用、自動車用のプラスチックに難燃性添加剤を組み込むという厳しい安全規制を背景に、2024年には総量の48%を消費。代替プログラムがあっても、コスト効率の高いハロゲン-Sbシステムの持続的な魅力がアンチモン市場内のベースライン需要を守っています。

エネルギー貯蔵とユーティリティはCAGR 3.20%で最も急成長している最終用途であり、自然エネルギーを支える定置用電池への投資と歩調を合わせて拡大しています。鉛蓄電技術はグリッド合金用アンチモンの供給源であり、次世代電池用の金属アンチモン正極に関する研究は長期的な有望性を秘めています。アントラ・エナジー社の蓄熱用シリーズB(1億5,000万米ドル)のような資金調達のハイライトは、電力セクターの技術革新がアンチモン市場の川下における新たなビジネスチャンスにどのようにつながるかを示しています。

地域分析

アジア太平洋地域は2024年にアンチモン消費量の88%を占め、これはプラスチック、電子、電池の製造における比類なき厚みを反映しています。日本、韓国、インドのバイヤーは現在、供給リスクをヘッジするために代替供給源と長期契約を結んでいます。地域的なエネルギー転換は鉛蓄電池と高純度半導体化合物に対する新たな構造需要を追加し、アンチモン市場を2030年まで年平均成長率1.53%という緩やかながらも一貫した拡大軌道に維持します。

北米は数量的には小さいが戦略的には極めて重要であり、アンチモンの82%を防衛と重要インフラ用に輸入している[3]Gracelin Baskaran and Meredith Schwartz, 「China’s Antimony Export Restrictions,」 csis.org . アイダホ州のスティブナイト鉱山計画が承認されたことにより、米国で唯一許可された一次鉱床が誕生。このプロジェクトはアラスカの鉱区と並んでアンチモン市場のサプライチェーンの一部を再保有し始め、将来の輸入依存を緩和する可能性があります。

ヨーロッパは独自の規制強化に直面しています。REACH対応コストとハロゲンフリー化学への移行が三酸化アンチモンの生産量を抑制する一方、高機能ガラス、セラミック、電子はニッチな需要を維持。現在進行中のCoRAP評価には不確実性が伴うため、欧州のバイヤーはアンチモン系化学物質への大規模投資に慎重になっています。とはいえ、自動車および航空宇宙用途は不可欠であり、特殊分野がコモディティ化した難燃剤のトン数減を相殺することで、同地域は世界アンチモン市場に関与し続けています。

競争環境

中国メーカーが数的優位を維持するも、競争環境の変化に直面。従来はHsikwangshan Twinkling StarとYunnan Muli Antimonyが輸出量を独占していたが、政府の新たな許認可によって輸出が厳格化され、中国以外の鉱山業者が試験契約を獲得できるようになった。米国アンチモン・コーポレーションは、供給不足を補うためにアラスカとアイダホの資源を拡張しており、この動きは、金とアンチモンの二商品プレーとしてブラウンフィールドの金・アンチモン鉱床を評価しているオーストラリアのジュニア企業も同様である。

垂直統合が加速 Campine NVは、製錬所、三 酸化物プラント、鉛蓄電池リサイクルを運営し、スクラップ の流れを付加価値化学品と同期させることで、原料の変動 を緩和している。アメリカン・エレメンツのような特殊化学メーカーは、半導体や防衛関連の顧客向けに超高純度アンチモン・ラインをプレミアム・マージンで販売しています。ヨーロッパにおけるコンプライアンス障壁とESG基準の厳格化は、文書化コストを吸収し、クローズドループ廃棄物戦略を実施できる資本豊富な大企業を優遇し、アンチモン市場全体の統合を加速させます。

戦略的提携や引取契約がスポット取引に取って代わりつつあります。日本の商社は中央アジアの鉱山業者と共同投資して金属を先渡しで確保し、インドやインドネシアの電池OEMは複数年の原料契約を結んでプロジェクトのパイプラインのリスクを軽減しています。全体として、地政学と供給安全保障への配慮が、アンチモン市場における伝統的なコストカーブの位置付けと同様に、競争上の成果を形成している。

最近の業界動向

- 2025年4月 マンダレイ・リソーシズとアルケイン・リソーシズが合併を発表。マンダレイはすでにコスターフィールド鉱山でアンチモンを生産しており、この合併により、両社はより強力な財務力と生産拡大のためのリソースを獲得。

- 2024年11月 United States Antimony Corporationは、Stibnite Creek近郊の3,840エーカーに及ぶ24の鉱区を追加取得し、アラスカにおける採掘のプレゼンスを拡大。この買収により、アラスカにおけるアンチモン及びその他の重要鉱物に関連する、14,880エーカーに及ぶ合計93の鉱区を取得。

レポートの要点

- 種類別では2024年に三酸化アンチモンが57%のアンチモン市場シェアで首位に立ち、合金は2030年まで年平均成長率1.66%で拡大すると予測。

- 鉱石種類別ではスティブナイトが2024年に96.20%のアンチモン市場シェアを占め、2030年までのCAGRは1.51%で成長。

- 用途別では、難燃剤が2024年にアンチモン市場シェアの56%を占め、セラミックスとガラスが2030年まで最速のCAGR 2.91%で進展。

- エンドユーザー別では、プラスチックとポリマーが2024年にアンチモン市場シェアの48%を占める一方、エネルギー貯蔵は2030年までCAGR 3.20%で上昇する見込み。

- 地域別ではアジア太平洋地域が2024年にアンチモン市場シェアの88%を占め、2030年までのCAGRは1.53%で拡大。

プラスチック産業からの需要増大

建築、自動車、電子機器における火災安全規則により、大量のポリマーが引き続きアンチモンベースの難燃システムに移行。PETメーカーは、アンチモンの溶出が試験飲料の40%でカリフォルニア州の公衆衛生目標を上回っているにもかかわらず、依然として高い反応速度と良好な色調を実現するアンチモン触媒に依存しています。規制当局の圧力によって、同様の性能を持つコスト競争力のある代替触媒がまだ開発されていないため、世界のポリマー・ラインは中期的に固定されています。従って、アンチモン消費量の48%を既に占めているプラスチックセクターがベースライン引取量を下支えし、アンチモン市場の増 加成長を支えているのです。循環型包装への移行が進むと、再生PETはポリマーの品質を維持するためにアンチモンを追加で必要とすることが多いため、逆説的に需要が増加します。

アジア太平洋地域におけるグリッド規模の鉛蓄電池の急速な拡大

中国、インド、東南アジアのユーティリティ企業は、断続的な自然エネルギーと、サイクル寿命を延ばすために最適化されたアンチモン- 鉛合金を組み込んだ使い慣れた鉛蓄電池システムを組み合わせています[1]。電気音響充電と合金の改良によりメンテナンスが軽減され、放電深度も改善されたため、鉛蓄電池は特定のグリッドで競争力を持つようになりました。各電池グリッド合金は通常重量比1%~6%のアンチモンを含むため、こうしたプロジェクトは地域的なアンチモン普及を促進します。北米ではユーティリティ企業がコスト効率の高い長期貯蔵を求めるようになり、アンチモン市場の構造的需要がさらに拡大しつつあります。

Sb触媒消費を押し上げるPET樹脂ブーム

世界の飲料メーカーはリサイクル含有率目標を達成するため、軽量PETボトルフォーマットの開発を急ピッチで進めており、アジア太平洋地域だけでも生産量は年率4%以上増加しています。リサイクル業者は触媒の活性を回復させるために新たな三酸化アンチモンを添加し、アンチモン消費量に循環的かつ正味プラス効果をもたらしています。代替品はエネルギー使用量を増加させたり、色調不良を引き起こすため、ブランドは確立されたSbベースの触媒を好んで使用し続けています。その結果、PETは成熟した難燃剤分野での普及の遅れを補い、アンチモン市場の成長に安定的に寄与しています。

電子産業での需要増加

アンチモンは赤外線検出器、ホール効果センサー、高温耐性を求めるニッチなIII-V族半導体プラットフォームに不可欠です。アンチモン光電池モジュールの研究プロトタイプは新たなオプトエレクトロニク ス経路を確認するもので、純度5N以上の特殊グレードの需要を掘り起こす可能性があります。高信頼性の防衛用電子機器もアンチモン含有量を増やし、複数の技術ノードにまたがる消費を多様化させ、アンチモン市場の単一セグメントへの露出を減らしています。

ヨーロッパにおけるハロゲンフリー難燃剤への移行

欧州のメーカーはアンチモンとの相乗効果に依存する臭素系難燃剤を段階的に廃止し、リン-窒素系難燃剤に置き換えています。欧州化学品庁のSVHCリストには現在247物質が含まれており、アンチモン化合物や下流のハロゲン化パートナーに対する監視が強化されています。OEMの嗜好とエコラベルがこの移行を確固たるものにしており、世界市場は依然としてハロゲン-Sb配合に依存しているにもかかわらず、長期的にはこの地域のアンチモン需要を構造的に蝕んでいます。

Sb2O3製造業者にとってのEU-REACH毒性規制対応コスト

三酸化アンチモンは現在、「合理的に予想される発がん性物質」のラベルを貼付しており、EUの生産者は広範な資料の更新と労働者の安全プロトコルに従わなければなりません。中小企業は必要な試験費用を捻出するのに苦労しており、統合が加速しています。コンプライアンス費用は生産コストを7~9%引き上げ、欧州の供給競争力を削ぎ、顧客をEU域外の供給源に向かわせ、地域アンチモン市場の足かせとなっている。

セグメント分析

種類別: 合金が加速するなか三酸化アンチモンが優位を維持

三酸化アンチモンは2024年の販売量の57%を占め、難燃性マスターバッチに使用される化学品のアンチモン市場規模の最大部分を下支え。三酸化アンチモンの消費量は業界全体に近いペースで増加し、EU規制の逆風下でも主導権を維持。金属インゴットおよび五酸化物の流れは、依然として特殊なガラスおよび電池用途に向けられており、低成長ながら安定したキャッシュフロー特性を示しています。

対照的に、わずか1.66%のシェアしか持たない合金部門は、アンチモン改質Zn-Mg-Alコーティングが自動車に受け入れられるようになり、大きな勢いを見せています。パイロット・プロジェクトでは、露出した車体パネルの寿命を延ばす耐食性と微細構造の改善が実証されています。このニッチ市場はベース市場の成長率を上回り、アンチモン市場で独自の合金化学物質を提供するサプライヤーにプレミアムマージンの可能性と高い顧客密着性を提供するはずです。

鉱石の種類別: スティブナイトはほぼ独占状態を維持するも供給の多様化が開始

スティブナイトは2024年に採掘原料の96.2%を占め、原料レベルでアンチモン市場規模の大半を占めることになります。この単一の硫化鉱物に依存した加工は、中国、ロシア、タジキスタンに主要鉱床があることから、地政学的リスクが集中します。この鉱石はヒ素を多く含む廃棄物の流れを生み出し、環境管理コストを世界的に上昇させる[2]。

中国以外の鉱床の探査が活発化。米国アンチモン社がアラスカのスティブナイト・クリークで3,840エーカーの鉱区を取得したのは、国内供給の弾力性を確保するため。オーストラリアとカナダにおける同様の多角化推進は、アンチモン市場におけるスティブナイトの集中を希釈化し、10年以上にわたる段階的な安定供給のための土台を築くことを意図した漸進的な軸足を反映しています。

用途別 難燃剤の鉛、セラミックスの上昇

難燃剤は2024年需要の56%を占め、ハロゲン含有システムにおける三酸化アンチモンの中心的役割を実証。輸送、電気、建築における規制遵守は、欧州の代替圧力にもかかわらず、このカテゴリーを堅持しています。

一方、セラミックス・ガラス分野では数量ベースで2.91%と、最も急速に拡大しています。アンチモンを主成分とするファインニング剤は、電子機器やソーラー用途に使用される特殊ガラスの気泡放出性と光学的透明性を向上させます。建築用グレージングやパネル・ディスプレイにおける性能要求の高まりはアンチモンの使用をさらに押し進め、技術的性能が原料コストを上回るプレミアムセグメントをアンチモン市場に切り開くことになりそうです。

エンドユーザー別: エネルギー貯蔵が加速する一方でプラスチックが首位を維持

2024年のプラスチック・ポリマー部門の消費量は総量の48%を占め、建築用、家電用、自動車用のプラスチックに難燃性添加剤を埋め込む厳しい安全規制がその主因。代替プログラムがあっても、コスト効率の高いハロゲン-Sbシステムの持続的な魅力がアンチモン市場内のベースライン需要を守っています。

エネルギー貯蔵とユーティリティはCAGR 3.20%で最も急成長している最終用途であり、自然エネルギーを支える定置用電池への投資と歩調を合わせて拡大しています。鉛蓄電技術はグリッド合金用アンチモンの供給源であり、次世代電池用の金属アンチモン正極に関する研究は長期的な有望性を秘めています。アントラ・エナジー社の蓄熱用1億5,000万米ドルのシリーズBのような資金調達のハイライトは、電力セクターの技術革新がアンチモン市場に新たな川下の機会をもたらすことを示すものです。

地域分析

アジア太平洋地域は2024年にアンチモン消費量の88%を占め、これはプラスチック、電子、電池の製造における比類なき厚みを反映しています。日本、韓国、インドのバイヤーは現在、供給リスクをヘッジするために代替供給源と長期契約を結んでいます。地域的なエネルギー転換は鉛蓄電池と高純度半導体化合物に対する新たな構造需要を追加し、アンチモン市場を2030年まで年平均成長率1.53%という緩やかながらも一貫した拡大軌道に維持します。

北米は数量的には小さいが戦略的には極めて重要であり、アンチモンの82%を防衛用および重要インフラ用として輸入している[3]。アイダホ州のスティブナイト鉱山計画が承認されたことにより、米国で唯一許可された一次鉱床が誕生し、鉱山寿命全体で1億4,800万ポンドの生産量が見込まれています。このプロジェクトはアラスカの鉱区と並んでアンチモン市場のサプライチェーンの一部を再保有し始め、将来の輸入依存を和らげる可能性があります。

ヨーロッパは独自の規制強化に直面しています。REACH対応コストとハロゲンフリー化学への移行が三酸化アンチモンの生産量を抑制する一方、高機能ガラス、セラミック、電子はニッチな需要を維持。現在進行中のCoRAP評価には不確実性が伴うため、欧州のバイヤーはアンチモン系化学物質への大規模投資に慎重になっています。とはいえ、自動車および航空宇宙用途は不可欠であり、特殊分野が汎用難燃剤のトン数減を補い、この地域は世界アンチモン市場に関与し続けています。

競争状況

中国メーカーが数的優位を維持するも、競争環境の変化に直面。歴史的に輸出量を独占してきたのはHsikwangshan Twinkling StarとYunnan Muli Antimonyであったが、政府の新たな許認可によって輸出が厳格化され、中国以外の採掘業者が試験契約を獲得できるようになった。米国アンチモン・コーポレーションは、供給不足を補うためにアラスカとアイダホの資源を拡張しており、この動きは、金とアンチモンの二商品プレーとしてブラウンフィールドの金・アンチモン鉱床を評価しているオーストラリアのジュニア企業も同様である。

垂直統合が加速 Campine NVは、製錬所、三 酸化物プラント、鉛蓄電池リサイクルを運営し、スクラップ の流れを付加価値化学品と同期させることで、原料の変動 を緩和している。アメリカン・エレメンツのような特殊化学メーカーは、半導体や防衛関連の顧客向けに超高純度アンチモン・ラインをプレミアム・マージンで販売しています。ヨーロッパにおけるコンプライアンス障壁やESG基準の厳格化は、文書化コストを吸収し、クローズドループ廃棄物戦略を実施できる資本豊富な大企業を優遇し、アンチモン市場全体の統合を加速させます。

戦略的提携や引取契約がスポット取引に取って代わりつつあります。日本の商社は中央アジアの鉱山業者と共同投資して金属を先渡しで確保し、インドやインドネシアの電池OEMは複数年の原料契約を結んでプロジェクトのパイプラインのリスクを軽減しています。全体として、地政学と供給安全保障への配慮は、アンチモン市場における伝統的なコストカーブの位置付けと同様に、今や競争上の結果を形作っています。

最近の業界動向

- 2025年4月 マンダレイ・リソーシズとアルケイン・リソーシズが合併を発表。マンダレイはすでにコスターフィールド鉱山でアンチモンを生産しており、この合併により、両社はより強力な財務力と生産拡大のためのリソースを獲得。

- 2024年11月 United States Antimony Corporationは、Stibnite Creek近郊の3,840エーカーに及ぶ24の鉱区を追加取得し、アラスカにおける採掘のプレゼンスを拡大。この買収により、アラスカにおけるアンチモン及びその他の重要鉱物に関連する、14,880エーカーに及ぶ合計93の鉱区を取得。

*** 本調査レポートに関するお問い合わせ ***