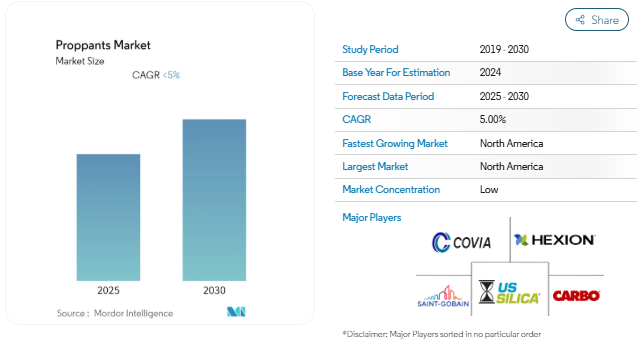

プロパントのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プロパント市場は予測期間中、年平均成長率5%未満を記録する見込み。

プロパントの主な用途は油井とガス井です。COVID-19と地政学により、市場は供給過剰であったため原油需要は減少し、OPEC+生産者は減産を余儀なくされました。このため、フラックスサンド、レジンコーテッド、セラミックなど、さまざまなプロパントの需要に影響が及ぶと予想されます。

中期的には、フラッキング技術の向上とシェールガス生産活動の活発化が市場の研究を促進すると予想されます。エネルギー情報局(EIA)は、シェール天然ガスと石油の生産量が2040年までに倍増すると予測しています。EIAによると、シェールガスとタイトオイルの生産量は、2015年の約14兆立方フィート(Tcf)から2040年には29Tcfに増加し、市場の需要が高まります。

しかし、環境問題への懸念や厳しい規制は、研究市場の成長を妨げる可能性が高い。

北米が世界市場を席巻し、最大の消費国は米国。

セラミックプロパントを使用する方向へのシフトは、調査した市場に機会を提供すると予想されます。

フラックサンドセグメントが市場を支配する見込み

- フラックスサンドプロパントは、水圧破砕のために市場で最も広く使用されているカテゴリーです。フラクトサンドプロパントは、丸い粒を持つ高純度で耐久性のある石英砂です。

- 主に砂岩から作られています。粒径は約0.1 mmから2 mmで、水圧破砕の要件によって異なります。

- その効率性、低コスト、入手しやすさから、フラックスサンドはプロパント使用量の約83%を占めています。高純度の珪砂や、乱流を最小限に抑えて水圧破砕液に浸透させるのに役立つ球状の形状など、高品質なフラックスサンドには優れた特徴があります。また、亀裂を閉じる際の破砕力に耐える耐久性を持ち、プロパントとしての用途を高めるため、市場の需要を高めています。

- 生水砕砂は、石油・天然ガス井での適用範囲が広く、他のプロパントに比べてコスト面で有利なため、最も広く使用されています。

- カナダは2008年からシェールガスを生産しており、2040年までにカナダ全体の天然ガス生産量の30%を占めるようになると予想されています。

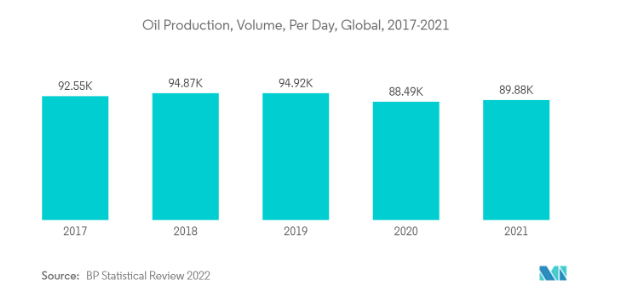

- BP Statistical Review of World Energy 2022によると、世界の石油生産量は日量140万バレル増加し、その4分の3はOPEC+の石油生産量によるもの。

- ADNOC は 2022 年 3 月、掘削事業と原油生産能力をさらに拡大するため、6 億 5,800 万米ドル相当の枠組み契約を締結。ADNOC は 2022 年 5 月に 3 つの原油発見を発表。1つはアブダビ最大の陸上油田であるブ・ハサで、原油生産能力は日量65万バレル。

- さらに、ADNOC のダウンストリーム活動を発展させることは、同社の 2030 年統合戦略の中核をなすものです。ADNOCは、下流事業のアップグレードに向けた450億米ドルの取り組みを開始しました。

- 2022年5月、西オーストラリア沖のCrux天然ガス田の開発は、Shell Australia Pty Ltd(シェル・オーストラリア)とその合弁パートナーであるSGH Energyによって最終投資承認を得ました。現在稼働中のプレリュード浮体式液化天然ガス(FLNG)施設は、クルックスからの天然ガス追加供給を受ける予定。プロジェクトの建設は2022年に開始され、最初のガスは2027年に供給される予定。

- 同様に、中国は北米以外でシェール資源を開発した最初の国のひとつです。シェールガスは、2040年までに同国の天然ガス総生産量の40%以上を占めると予測されています。これにより、中国は米国に次いで世界第2位のシェールガス生産国になる可能性が高い。

- 水圧破砕活動の増加に伴い、破砕砂の需要は予測期間中に増加すると予測されています。

市場を支配する北米地域

- 米国は、非在来型原油の埋蔵量を探査し、水圧破砕法を適用している世界有数の国です。

- 水圧破砕井戸から生産される原油の量は、従来の破砕井戸から生産される量と比較して大幅に増加しています。

- 特にシェールガスやタイトオイルを目的とした水圧破砕の用途が国内で拡大しているため、プロパントの需要はプラスの影響を受けています。

- 米国では、新たに掘削される井戸の約95%が水圧破砕されており、市場に出回る天然ガス生産量の3分の2、原油生産量の約半分を占めています。

- 米国は世界有数の石油・ガス消費国であり、輸出国でもあります。アメリカエネルギー情報局(EIA)によると、2022年のアメリカの原油生産量は平均1,190万バレル/日(b/d)と予想され、2021年から0.7百万b/d増加。また、2023年の生産量は1,280万b/dを超え、2019年に記録したこれまでの年間平均記録1,230万b/dを更新する見込み。

- パイプライン会社は、2021年に米国で14の石油液体パイプラインプロジェクトを完了。内訳は原油パイプラインプロジェクト7件、炭化水素ガス液体パイプラインプロジェクト7件。さらに、2021年から2025年にかけて、米国では169の石油・ガス中流プロジェクトが操業を開始する見込みで、2025年までに北米で開始予定の中流プロジェクト全体の約69%を占める見込み。

- メキシコは、アメリカ、カナダ、ブラジルに次ぐアメリカ第4位の産油国。Statistaによると、2022年3月のメキシコの原油生産量は日量平均約163万バレル。メキシコ国営石油公社Pemexの生産量は日量約153万バレル。一方、民間企業の同月の生産量は日量971万バレル。メキシコにおける民間企業の石油生産量は、近年着実に増加しています。

- COVID-19は原油の価格と取引に大きな影響を与えましたが、この地域では今後数年間、プロパントの需要が伸びると予想されています。これは、探査井戸と成熟井戸の数の増加によるものです。

- 2022年4月、エクソンはガイアナ沖のまったく新しい海洋プロジェクトに100億米ドルを投資することを明らかにしました。これは同社にとって、同国における4番目の石油生産開発であり、ラテンアメリカで最大のものとなります。ガイアナ政府は、2025年から毎日25万バレルの石油を生産するYellowTailプロジェクトを承認。

- しかし、水圧破砕プロセスに関連する環境や健康への懸念、米国の政治的シナリオの変化が、同国のプロパント市場の抑制要因となる可能性があります。

プロパント業界の概要

プロパント市場は部分的に断片化されており、市場を左右する大きなシェアを持つプレーヤーはいません。調査対象の主なプレーヤーは、Saint-Gobain、Hexion、CARBO Ceramics Inc.、COVIA、アメリカ・シリカなど。

プロパント市場ニュース

- 2022年5月: CARBO Ceramics Inc.は、亀裂診断サービス、亀裂マッピングサービス、亀裂シミュレーションモデルを提供するPinnacle Technologies Inc.の買収を発表。同社のプロパント市場向け製品ポートフォリオが強化されます。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 フラッキング技術の向上

- 4.1.2 シェールガス生産活動の増加

- 4.2 阻害要因

- 4.2.1 環境問題への懸念と法規制

- 4.2.2 COVID-19発生の影響

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(市場規模:数量)

- 5.1 製品の種類別

- 5.1.1 フラックサンド

- 5.1.2 樹脂コーティング

- 5.1.3 セラミックス

- 5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 インドネシア

- 5.2.1.4 マレーシア

- 5.2.1.5 タイ

- 5.2.1.6 ベトナム

- 5.2.1.7 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 ロシア

- 5.2.3.4 ノルウェー

- 5.2.3.5 その他のヨーロッパ

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東・アフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%) **/ ランキング分析

- 6.3 主要プレーヤーの戦略

- 6.4 企業プロフィール

-

- 6.4.1 Badger Mining Corporation

- 6.4.2 CARBO Ceramics Inc.

- 6.4.3 China Ceramic Proppant (Guizhou) Ltd

- 6.4.4 ChangQing Proppant

- 6.4.5 CoorsTek Inc.

- 6.4.6 Covia Holdings LLC.

- 6.4.7 Eagle Materials Inc.

- 6.4.8 Emerge Energy Services (Superior Silica Sands)

- 6.4.9 Epic Ceramic Proppants Inc.

- 6.4.10 Fores LTD

- 6.4.11 General Electric (Baker Hughes Company)

- 6.4.12 Gongyi Yuanyang Ceramsite Co.,Ltd.

- 6.4.13 Halliburton

- 6.4.14 Henan Tianxiang New Materials Co., Ltd.

- 6.4.15 Hexion

- 6.4.16 Nika Petrotech

- 6.4.17 Preferred Sands LLC

- 6.4.18 Saint-Gobain

- 6.4.19 Unimin Energy Solutions (Sibelco)

- 6.4.20 U.S. Silica

- 6.4.21 Wanli Proppant

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 セラミック・プロパントの使用へのシフト

プロパント業界のセグメンテーション

プロパントは固形物質であり、通常は砂、処理砂、人工セラミック材料で、フラクチャリング中またはフラクチャリング後に誘発された水圧破砕の開口性を維持するために使用されます。市場は製品の種類と地域によって区分されます。種類別では、フラクチャーサンド、レジンコーテッド、セラミックに分類されます。また、主要地域17カ国におけるプロパント市場の市場規模と予測もカバーしています。各分野の市場規模および予測は数量(百万トン)に基づいています。

プロパント市場に関する調査FAQ

現在のプロパント市場規模は?

プロパント市場は予測期間(2025-2030年)に年平均成長率5%未満を記録すると予測されています。

プロパンツ市場の主要企業は?

Hexion、アメリカシリカ、CARBO Ceramics Inc.、Covia Holdings LLC、Saint-Gobainがプロパンツ市場で事業を展開している主要企業です。

プロパンツ市場で最も急速に成長している地域はどこですか?

北米が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

プロパンツ市場で最大のシェアを持つ地域はどこですか?

2025年には、北米がプロパンツ市場で最大の市場シェアを占めます。

プロパンツ市場は何年をカバーしますか?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年のプロパンツ市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年のプロパンツ市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***