テトラヒドロフラン市場のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

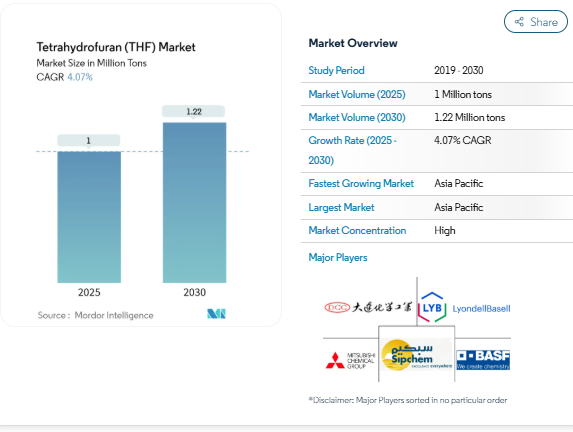

テトラヒドロフランの世界市場は、2025年には100万トンとなり、2030年には122万トンに達すると予測され、予測期間中の年平均成長率は4.07%で拡大すると予測されています。この成長軌道は、スパンデックス繊維用のポリテトラメチレンエーテルグリコール(PTMEG)の前駆体として、また電池用電解液や医薬製剤の特殊溶剤として、この溶剤が中心的な役割を果たしていることを裏付けています。アジア太平洋地域の大規模な繊維基盤、電気自動車用バッテリーへの投資の増加、積極的なPVC生産能力の増強が需要の牽引役となっている一方、ヨーロッパと北米における暴露規制の強化により、生産者はより環境に優しいルートを採用し、高度な排出規制への投資を余儀なくされています。宇部興産、Capchem、BASFの各社は、電池や繊維の顧客向けに数量を保証する複数年契約を発表しており、こうした契約によって生産能力の地理的分布が広がっています。

レポートの要点

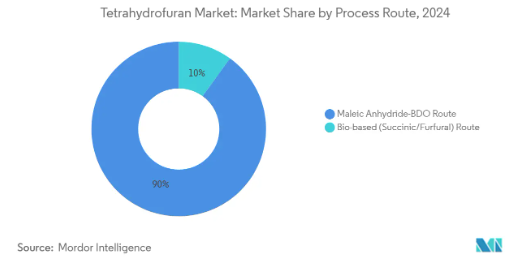

- プロセスルート別では、2024年に無水マレイン酸-BDOがテトラヒドロフラン市場シェアの90%を占め、バイオベースのルートが2030年までのCAGR 5.80%で最も急成長すると予測。

- 用途別では、2024年にPTMEG生産がテトラヒドロフラン市場規模の78%を占め、2030年までのCAGRは4.32%で進展。

- エンドユーザー別では、繊維が2024年に58%の売上シェアでリードし、塗料とコーティングは2030年までCAGR 3.75%で拡大すると予測。

- 流通別では、直販が2024年のテトラヒドロフラン市場シェアの75%を占め、2030年までのCAGRは4.30%で急成長が予測されます。

- 地域別では、アジア太平洋地域が2024年にテトラヒドロフラン市場シェアの85%を占め、2030年までのCAGRは4.21%と地域別で最も高い成長率を維持すると予測されます。

アジア太平洋地域におけるスパンデックス繊維の需要増加がTHF消費を牽引

アジア太平洋地域における繊維産業の拡大により、スパンデックス繊維の生産に使用されるPTMEGの重要な前駆体として、テトラヒドロフランの大幅な需要が創出されています。中国の糸の輸出は2023年に137億米ドルに達し、輸入は59.8億米ドルで、糸の総輸入量は32.6%の大幅増[1]China Textile Industry Federation, 「2023 National Yarn Import and Export Overview,」 cntac.org.cn . この成長は、メーカーがエラスタン生産用の安定したサプライチェーンを確保することで、消費パターンを再構築しています。ベトナムは繊維製品・衣料品の世界第2位の輸出国として台頭していますが、織物・染色部門は未発達のままであり、テトラヒドロフラン・サプライヤーにとって地元メーカーとの提携機会が生まれています。アスレチックウェアやコンフォートストレッチアパレルの成長は、スパンデックス繊維の需要を引き続き牽引しており、BASFが旭化成に持続可能なストレッチ繊維生産のためにバイオマスバランスのテトラヒドロフランを供給することは、環境配慮型製造へのシフトを示すものです。

リチウムイオン電池電解質プラントの能力増強

電気自動車の普及により、バッテリー電解液の生産設備はかつてないほど拡張しており、テトラヒドロフランは電解液の配合において重要な溶媒となっています。電解液メーカーはアメリカの施設に10億米ドル以上を投資しており、これにはルイジアナ州にある宇部の電解液溶媒用5億米ドル工場や、深圳キャップケムの炭酸塩溶媒用3億5,000万米ドル工場が含まれます。この拡大により、従来のアジア市場以外にもテトラヒドロフランの新たな需要拠点が生まれます。現地生産の戦略的重要性は、Capchem Technology社が最近、欧州の電池メーカーと2035年まで有効な6億7,600万米ドルの契約を結んだことで強調されています。

アジアのPVC生産能力増強がTHF需要を増加

アジアにおけるPVC生産能力の積極的な拡大は、PVC製造の処理溶媒として機能するテトラヒドロフランの連鎖的な需要を生み出しています。信越化学のアメリカ子会社であるシンテックは、ルイジアナ州のプラケミン工場に年産38万トンのPVC生産能力を追加し、アメリカのPVC生産能力を年産362万トンに拡大します。この増設は、PVC加工におけるテトラヒドロフランの需要が増加していることを示すものです。一方、シノペックは、江蘇省で年産300万トンの世界最大の単体PTA生産施設を立ち上げました。

ヨーロッパにおけるグリーン溶剤への医薬品シフト

欧州の製薬メーカーは、厳しい規制圧力のため、テトラヒドロフランをより環境に優しい代替品に置き換える傾向を強めています。欧州化学物質庁は2025年1月にREACH候補リストを更新し、新たに5つの高懸念物質を追加して合計247物質になりました。このような規制環境は、再生可能なセルロース由来の持続可能な代替品としてMilliporeSigmaが発売したCyreneのようなバイオベースの溶剤の採用を加速させます。同様に、Syensqo社は、高い引火点(98℃)と沸点(222~224℃)を持つ環境に優しい酸素系溶剤Rhodiasolv IRISを発表しました。

THFの厳しいOSHAおよびREACH暴露制限

テトラヒドロフランの暴露に関する規制上の制約は強化されており、OSHAは8時間の時間加重平均として200ppmという厳しい制限値を維持しています。これらの規制により、雇用主は暴露量をこの基準値以下に維持するために、技術的または管理的な管理を実施する必要があり、運用コストが大幅に増加します[2]労働安全衛生局、「テトラヒドロフランへの暴露に関する基準」、osha.gov 。この状況は、2024年5月20日に発表されたOSHAの危険有害性周知基準の改訂によってさらに複雑になっています。この改訂では、テトラヒドロフランのような化学物質に対するラベル付けと安全データシートの要件が強化され、物質ラベルについては2026年1月19日までに、混合物ラベルについては2027年7月19日までに完全な遵守が義務付けられています。このような規制の進展は、特に医薬品やファインケミカルの用途において、代替溶媒を検討したり、コストのかかる管理措置を実施したりするようメーカーを駆り立てています。

原料BDOの価格変動

テトラヒドロフラン市場は、主要原料である1,4-ブタンジオール(BDO)の価格変動により大きな課題に直面しています。BDOは生産コストの大部分を占めるため、この変動はテトラヒドロフラン生産に価格圧力となっています。テトラヒドロフラン製造が世界のBDO生産量の大半を消費しているため、テトラヒドロフラン製造業者はBDO価格変動の影響を特に受けやすい。このような依存関係により、投入コストを安定させる可能性のあるバイオベースの方法など、代替生産ルートへの関心が高まっています。

セグメント分析

プロセスルート別: 無水マレイン酸-BDOの優位性にもかかわらずバイオベース法が勢いを増す

無水マレイン酸-BDO経路は、確立された生産インフラとスケールメリットを活かし、2024年のテトラヒドロフラン市場で90%のシェアを占めています。この従来の経路は、数十年にわたるプロセスの最適化と、収率とエネルギー効率を最大化する統合製造設備から利益を得ています。BASFやLyondellBasellのような大手メーカーは、この技術に多額の投資を行っており、代替ルートへの参入に大きな障壁となっています。しかし、持続可能性への懸念の高まりと不安定な原料価格により、代替製造方法への関心が高まっています。

バイオベース(コハク酸/フルフラール)ルートは、2025~2030年の年平均成長率が5.80%と予測され、テトラヒドロフラン市場全体の成長率4.07%を上回る急成長セグメントとして浮上しています。このシフトの背景には、持続可能性への取り組みと、生産規模の拡大に伴うコスト優位性の可能性があります。ジョンソン・マッセイのブタンジオール製造技術は現在、代替原料としてバイオベースのコハク酸の使用をサポートしており、高い製品純度を維持しながら、より持続可能な製造方法を推進しています。最近の酵素プロセスの進歩により、バイオベースへの移行が加速しています。研究者は、中間体である5-ヒドロキシメチルフルフラールを精製することなく、グルコースを2,5-ビス(ヒドロキシメチル)フランに変換する新しい化学生物触媒法を開発し、グルコースから約42%の収率を達成しました。

用途別 PTMEGが消費パターンを支配する一方、溶剤用途は規制の逆風に直面

ポリテトラメチレンエーテルグリコール(PTMEG)は、2024年にテトラヒドロフラン用途の78%を占め、2025年から2030年までのCAGRが4.32%と予測される急成長セグメントでもあります。この圧倒的な地位は、PTMEGがエラストマー繊維、特にスパンデックスの生産において重要な役割を担っていることに起因しています。このセグメントの成長は、持続可能な繊維生産におけるイノベーションによってさらに支えられています。このイノベーションは、BASFがROICAブランドの持続可能なストレッチ繊維を生産するために旭化成にバイオマスバランスのテトラヒドロフランを供給し、標準的なテトラヒドロフラン製品と比較してCO2排出量を約25%削減したことに代表されます。

溶剤用途部門は、規模は小さいものの、製薬や化学合成プロセスには不可欠です。しかし、この分野は規制の圧力、特にEUの「持続可能性のための化学物質戦略」によって有害化学物質に対する規制が強化されているヨーロッパでは逆風にさらされています。一物質、一評価」アプローチは、EUの各機関で一貫した化学物質安全性評価を目指すもので、特定の用途におけるテトラヒドロフランの溶剤としての使用を制限する可能性があります。特殊化学品製造における反応媒体としてのテトラヒドロフランの使用など、その他の用途が残りの市場シェアを占めており、代替技術や溶剤の出現により、市場平均を下回る成長率が見込まれています。

エンドユーザー別: 繊維産業が消費をリードする一方、塗料・コーティングは有望な成長を見せています。

繊維産業は、主にスパンデックス繊維の生産に牽引され、2024年にはテトラヒドロフランのエンドユーザー別消費量の58%を占めます。このセクターの優位性は、特に中国とベトナムにおけるアジア太平洋地域の繊維製造能力の継続的な拡大によって強化されています。ベトナムは世界の繊維市場で重要なプレーヤーとして頭角を現し、繊維・衣料品輸出第2位となっていますが、織物・染色部門は未発達のままです。このため、テトラヒドロフラン・サプライヤーは、垂直統合を目指す現地メーカーと戦略的パートナーシップを構築する機会があります。

塗料・コーティング分野は、2025年から2030年までの年平均成長率(CAGR)が3.75%と予測される、最も急成長しているエンドユーザー別セグメントです。この成長の原動力は、溶剤および粘度調整剤としてテトラヒドロフランを利用するUV硬化型塗料の需要の増加です。製薬セクターは規模こそ小さいものの、規制の圧力に対応してメーカーがより環境に優しい溶剤へとシフトしているため、大きな変革が起きています。ミリポア・シグマが、再生可能なセルロース由来の持続可能な溶剤であるサイレーンを発売したことは、この傾向を象徴しています。残りの市場シェアは、ポリマーとその他のエンドユーザー別セグメントで占められており、成長率は各地域の製造動向や規制環境の影響を受けます。

流通チャネル別: 直販が優勢を維持する一方、流通業者がニッチ市場に対応

直販/OEMチャネルは2024年時点でテトラヒドロフラン流通の75%を占め、2025年から2030年までのCAGRは4.30%で、市場全体の成長をわずかに上回ると予測されます。この優位性は、テトラヒドロフランの用途が特殊であること、スパンデックスメーカーや製薬会社などの主要消費者が直接サプライヤーとの関係を好むことを反映しています。テトラヒドロフランの特殊な取り扱い要件や規制上の制約を考慮すると、直接取引を行う方が品質管理、供給の安全性、技術サポートを向上させることができます。

ディストリビューターとトレーダーは、市場の残りの25%にサービスを提供しており、主に少量のユーザーと地理的に分散した顧客に対応しています。このセグメントは、テトラヒドロフランを直接調達するための規模を持たない中小企業が利用できるようにする上で重要な役割を果たしています。ディストリビューターは価格競争だけでなく、サービスの差別化を図るため、安全性とコンプライアンス・サービスにますます重点を置くようになり、ディストリビューターの状況は進化しています。例えば、Gantrade Corporationは、テトラヒドロフランの前駆体である1,4-ブタンジオールの調達に関する規制要件の遵守を強調し、規制物質としての分類を強調し、包括的な安全データシートと取り扱いガイドラインを提供しています。

地理的分析

2024年のテトラヒドロフラン市場はアジア太平洋地域が85%のシェアを占め、2025年から2030年までの年平均成長率は4.21%と、この地域で最も高い成長率を維持すると予測されています。この圧倒的な地位は、この地域、特に中国に集中する繊維製造拠点がPTMEG、ひいてはテトラヒドロフランの需要を牽引していることに起因しています。中国の石油化学部門は、寧夏煤業公司が118億人民元の投資でメタノール・オレフィンプラントの建設を開始するなど、大幅な拡大を続けています。この拡張は、地域全体のPVC生産能力増強と相まって、加工溶媒としてのテトラヒドロフランの旺盛な需要を生み出しています。さらに、この地域の電池製造ブームにより、電解液製造におけるテトラヒドロフランの新たな消費拠点が確立され、旭化成などの企業は、カナダのオンタリオ州に総投資額約1,800億円を投じ、リチウムイオン電池セパレーターの統合プラントを建設する計画を発表しています。

北米とヨーロッパは、テトラヒドロフランの残りの市場シェアの大半を占めていますが、成熟した産業基盤と厳しい規制環境のため、成長率は世界平均をわずかに下回っています。北米市場は、電池製造への大規模な投資によって再構築されつつあり、ネバダ州リノに計画されているライテンの10億米ドルのリチウム硫黄電池ギガファクトリーでは、年間最大10GWhの電池の生産が見込まれています。この施設は、電解液配合におけるテトラヒドロフランの需要を促進するでしょう。一方、ヨーロッパ市場は持続可能な化学へのシフトを特徴としており、EUの「持続可能性のための化学物質戦略」では、テトラヒドロフランを含む有害化学物質に対する規制が強化されています。この規制圧力は、医薬・化学用途におけるグリーン代替品の採用を加速させています。

南米と中東・アフリカは、テトラヒドロフランの市場規模は小さいものの、主に繊維産業の拡大と化学製造能力の増加によって成長しています。インドの石油化学セクターは、今後10年間で870億米ドルの投資が見込まれており、大きな成長が見込まれています。このような拡大により、テトラヒドロフランの地域的な需要は複数の用途で増加するでしょう。

競合他社の状況

世界のテトラヒドロフラン市場は統合されており、上位5社-BASF、LyondellBasell、Dairen Chemical、三菱化学、Sipchem-が生産能力の約60%を支配しています。BASFは、バイオマスバランス・テトラヒドロフランのような革新的技術を通じて持続可能性に重点を置いており、標準的な製品と比べてCO2排出量を約25%削減しています。一方、LyondellBasellは、オペレーショナル・エクセレンスとポートフォリオの最適化を重視しており、2024年第3四半期のEBITDAは12億米ドルを計上する一方、ドイツでのMoReTec-1触媒リサイクル施設の建設など、持続可能性の目標に向けて前進しています。

競争環境は、持続可能性と技術革新をますます重視するようになり、進化しています。ジョンソン・マッセイのブタンジオール製造技術は、無水マレイン酸からBDO、GBL、テトラヒドロフランを単一の反応系列で生成することができ、認可された年間190万トンの生産能力を持つ[3]Johnson Matthey, 「Butanediol products (BDO, GBL, THF, DMS)」, matthey.com . この技術は、生分解性プラスチックやリチウムイオン電池の溶剤の生産をサポートし、プラスチック汚染や気候変動の懸念に対処します。一方、RevoSolvのような企業は、特定の用途でテトラヒドロフランと競合する代替溶剤を提供しています。

戦略的パートナーシップと垂直統合は、テトラヒドロフランのバリューチェーンにおいてますます重要になってきています。エア・リキードがLG Chemの電気自動車用バッテリー工場向けに酸素を供給することで合意したことは、間接的にテトラヒドロフランの消費を促進するバッテリー材料の需要増加をサポートするために、補助サービスプロバイダーがどのように位置づけられるかを例証しています。同様に、SCGケミカルズがベトナムのLSPコンプレックスにおけるエタン原料強化プロジェクトに7億米ドルを投資したことは、テトラヒドロフランとその誘導品を含む川下の化学製品生産をサポートするために、川上のプレーヤーが原料供給をどのように確保しているかを示しています。

最近の業界動向

- 2024年5月 BASFは、化石資源を再生可能な原料に置き換える認定アプローチを活用することで、バイオマスバランスのポートフォリオを拡大し、テトラヒドロフランなどの特定の化学中間体を追加しました。この取り組みにより、テトラヒドロフラン市場の持続可能性とイノベーションが促進される見込み。

- 2023年10月 BASFはバイオマスバランスドテトラヒドロフラン(THF BMB)を旭化成株式会社に供給し、ROICAブランドの持続可能なストレッチファイバーの生産を可能にし、標準的なTHF製品と比較してCO2排出量を25%削減しました。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 アジア太平洋地域におけるスパンデックス繊維需要の増加がTHF消費を牽引

- 4.2.2 リチウムイオン電池電解質プラントの能力増強

- 4.2.3 アジアにおけるPVC生産能力増強がTHF需要を増加

- 4.2.4 ヨーロッパにおけるグリーン溶剤への医薬シフト

- 4.2.5 THF希釈剤を必要とするUV硬化型デジタルインキの成長

- 4.3 市場の抑制要因

- 4.3.1 OSHAおよびREACHのTHF暴露規制の厳しさ

- 4.3.2 原料BDOの価格変動

- 4.3.3 火災・爆発事故後の保険料の上昇

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上のライバル関係

5. 市場規模・成長予測(数量)

- 5.1 プロセスルート別

- 5.1.1 無水マレイン酸-BDOルート

- 5.1.2 バイオベース(コハク酸/フルフラール)ルート

- 5.2 用途別

- 5.2.1 ポリテトラメチレンエーテルグリコール(PTMEG)

- 5.2.2 溶剤

- 5.2.3 その他の用途

- 5.3 エンドユーザー別

- 5.3.1 ポリマー

- 5.3.2 繊維

- 5.3.3 医薬品

- 5.3.4 塗料およびコーティング剤

- 5.3.5 その他のエンドユーザー別

- 5.4 流通チャネル別

- 5.4.1 直販/OEM

- 5.4.2 ディストリビューターとトレーダー

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

-

- 6.4.1 Ashland

- 6.4.2 Banner Chemicals Limited

- 6.4.3 BASF SE

- 6.4.4 BHAGWATI Chemicals

- 6.4.5 DCC

- 6.4.6 Hefei TNJ Chemical Industry Co., Ltd.

- 6.4.7 Henan GP Chemicals Co., Ltd.

- 6.4.8 INVISTA

- 6.4.9 LyondellBasell Industries Holdings B.V.

- 6.4.10 Mitsubishi Chemical Group Corporation

- 6.4.11 Mitsui Chemicals Inc.

- 6.4.12 Nan Ya Plastics Corporation

- 6.4.13 REE Atharva Lifescience Pvt. Ltd.

- 6.4.14 Shanxi Sanwei Group Co., Ltd.

- 6.4.15 Shenyang East Chemical Science-Tech Co., Ltd.

- 6.4.16 Sipchem Company

- 6.4.17 The Chemours Company

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 バイオベースTHF生産の革新

テトラヒドロフラン(THF)の世界市場レポートスコープ

テトラヒドロフランは、主にプラスチックの溶剤や有機合成の中間体として使用される有機化合物です。無色で水混和性の有機液体で、低粘度です。

テトラヒドロフラン市場は、用途、エンドユーザー産業、地域によって区分されます。用途別では、ポリテトラメチレンエーテルグリコール(PTMEG)、溶剤、その他の用途に区分。エンドユーザー産業別では、ポリマー、繊維、医薬品、塗料・コーティング、その他のエンドユーザー産業に市場を細分化。また、主要地域15カ国のテトラヒドロフラン(THF)市場規模や予測も掲載しています。

本レポートで扱う主な質問

世界のテトラヒドロフラン市場の規模は?

テトラヒドロフランの市場規模は2025年に100万トンと推定され、2030年には122万トンに達すると予測されています。

THF需要を支配している地域はどこですか?

アジア太平洋地域が最大のテトラヒドロフラン市場シェアを占めています。

バイオベースのTHFが注目されている理由は?

バイオベースのTHFルートは、カーボンフットプリントが低く、価格変動性の高い石油化学原料への依存度が低いため、企業の持続可能性目標に合致しています。

規制はTHF消費にどのような影響を与えますか?

OSHAやREACHの暴露規制が強化されたことで、コンプライアンスコストが上昇し、より環境に優しい溶剤の探索が促進されていますが、THFの妥当性を維持するため、より安全な取り扱いシステムへの投資も促されています。

*** 本調査レポートに関するお問い合わせ ***