ポリオレフィン市場のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

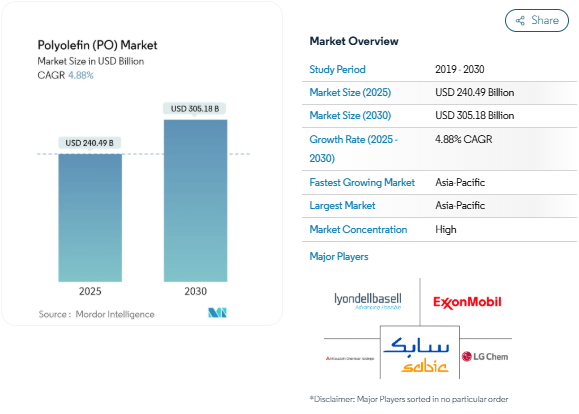

ポリオレフィンの市場規模は2025年に2,404億9,000万米ドルと推定され、予測期間(2025-2030年)の年平均成長率は4.88%で、2030年には3,051億8,000万米ドルに達する見込みです。

ポリオレフィン業界は、持続可能性への取り組みと技術の進歩によって大きな変革期を迎えています。大手メーカーは、環境への懸念に対応し、厳しい規制に対応するため、バイオベースや再生ポリオレフィンの開発にますます力を入れるようになっています。業界では、持続可能な代替品の研究開発に多額の投資が行われ、ボレアリスAGのような企業は、再生可能な原料を使用して製造される循環型オレフィン製品のポートフォリオであるBornewablesのような革新的な製品を発表しています。持続可能性の重視は、リサイクル技術の採用拡大につながり、ヨーロッパのプラスチックリサイクラーズ協会(Plastics Recyclers Europe)は、欧州連合(EU)で年間約900万トンの処理が行われているポリエチレンのリサイクルに大きな可能性があると指摘しています。

建設・インフラ部門は、ポリオレフィン市場の主要な成長ドライバーであり続けています。業界の予測によると、世界の建設生産高は急激な成長が見込まれており、2021年から2030年までの年平均成長率は3.6%になると予測されています。業界では、パイプ、継手、断熱材、ジオメンブレンなどの用途でポリオレフィン系材料の採用が増加しています。この材料は耐薬品性、耐久性、費用対効果などの優れた特性を持っているため、特にインフラ整備が急速に加速している新興国では、近代的な建設プロジェクトでの人気が高まっています。

自動車業界では電気自動車(EV)への移行が大きく進んでおり、ポリオレフィンの用途に新たな機会が生まれています。欧州連合(EU)は、2030年までに電気自動車を3,000万台普及させるという野心的な目標を掲げており、軽量素材や特殊部品の需要を牽引しています。ヨーロッパ各国は、この移行を支援するためにさまざまな施策を実施しており、イギリスは2030年までに内燃エンジン車の販売を禁止することを発表し、ノルウェーは2025年までにガソリン車の販売を禁止することを計画しています。この転換により、バッテリー部品、内装部品、軽量構造部品など、EV用途に特化したポリオレフィン配合の技術革新が加速しています。

ヘルスケアと包装の分野では、技術の進歩と消費者の嗜好の変化により、ポリオレフィン用途が急速に進化しています。ヘルスケア分野では、特に医療装置、医薬品包装、診断装置などの用途で、ポリオレフィンをベースとした医療グレード材料の需要が増加しています。包装業界では持続可能なソリューションへのシフトが顕著であり、メーカー各社は性能を維持しながらリサイクル性を向上させた単一素材のポリオレフィン包装オプションを開発しています。この傾向は特に食品・飲料分野で顕著であり、持続可能性とバリア性・保存性の向上を両立させたポリオレフィンベースのパッケージングソリューションの採用が進んでいます。

硬質包装から軟質包装への嗜好の変化

消費者の嗜好が硬質包装から軟質包装ソリューションへとシフトする中、世界の包装業界は大きな変貌を遂げています。この変化は主に、便利で持ち運びしやすい食品に対する需要の増加、多忙なライフスタイルや都市化の進展により、消費者が廃棄物の少ない開封しやすい包装を選ぶようになったことに起因しています。フレキシブル包装はリジッド包装に比べて、生産が容易であること、包装サイズを柔軟に入れ替えられること、印刷性が向上していること、重量対表面積比が低いこと、他の包装タイプと組み合わせて多層構成にできることなど、数多くの利点があります。さらに、ポリオレフィン包装は、優れた印刷適性と防水性、特にアルミニウム、EVOH、ポリアミドなどの素材と組み合わせて使用することで、酸素バリア性が強化された包装を製造できるため、好まれています。

スーパーマーケットでの買い物や電子商取引の増加により、フレキシブル・パッケージング・ソリューションの採用がさらに加速しています。スーパーマーケットは幅広い品揃えと多様なプレミアムブランドの選択肢により、消費者にますます好まれています。一方、ディスカウントストアやプライベートブランド製品の増加により、所得の低い人々もより手頃な価格で包装された食品や飲料を購入できるようになりました。オンライン・ショッピングの成長に後押しされた物流会社の増加は、フレキシブル・パッケージング・ソリューションに対するさらなる需要を生み出しています。また、軽量で旅行用に便利な、消費者向け製品の使い捨て小型パッケージへの需要も、硬質パッケージから軟質パッケージへの消費者嗜好のシフトに寄与しています。

その他の原動力

建設・インフラ分野はポリオレフィン市場の重要な牽引役となっており、世界各地で大規模なプロジェクトが進行中です。業界の予測によると、世界の建設生産高は2030年までに85%成長し、15兆5,000億米ドルに達すると予想されており、中国、米国、インドがこの成長の57%近くを占めています。ポリオレフィンは、特にコンクリートスラブの下の蒸気遅延材として使用されるシートの形で、コンクリートを通して構造物まで湿気が上昇するのを防ぐのに役立つなど、建設に幅広い用途があります。さらに、これらの材料はシェルターや災害時の一時的な保護、様々なインフラ用途にも利用されています。

農業分野はポリオレフィン市場のもう一つの重要な牽引役であり、温室、マルチング、サイレージ用途に使用されるフィルムやシートの需要が増加しています。ポリオレフィンフィルムは、霜、風、雨、害虫から作物を保護し、果物、野菜、花の成熟プロセスを促進します。これにより、農家は年間を通じて複数の作物を栽培することができ、農業生産性が向上します。電子産業も市場成長に大きく貢献しており、中国の電子産業セグメントは2023年末までに3850億米ドル以上に達すると予測されています。スマートフォン、OLEDテレビ、タブレット端末、その他の電子機器に対する需要の増加と可処分所得の増加が、電子用途におけるポリオレフィンの消費を引き続き促進しています。

さらに、ポリエチレン(PE)とポリプロピレン(PP)はさまざまな用途に使用されており、PO市場における汎用性と需要の高さを裏付けています。これらの材料は、耐久性が高く効率的なパッケージング・ソリューションの生産に不可欠であり、市場の成長をさらに後押ししています。

セグメント分析: 材料の種類別

ポリオレフィン市場におけるポリエチレン(PE)セグメント

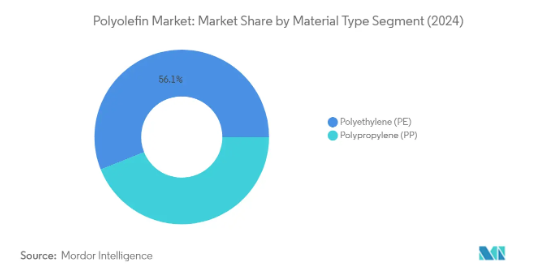

ポリエチレン(PE)セグメントは引き続き世界のポリオレフィン市場を支配しており、2024年の市場総収益の約56%を占めています。この大幅な市場シェアは、ポリエチレンの汎用的な特性と、さまざまな産業分野での幅広い用途によるものです。このセグメントの成長は、特に食品・飲料、消費財、産業用途において、硬質パッケージングから軟質パッケージングソリューションへの移行が進んでいることが主な要因です。PEは優れた水分バリア性、耐薬品性、優れた柔軟性により、フィルム、シート、包装材料の製造に適しています。このセグメントの堅調な業績は、PE製造プロセスの技術的進歩や持続可能なパッケージングソリューションへの需要の高まりによってさらに支えられています。さらに、医療・衛生分野、特に医療用パッケージングや保護装置へのPEの採用が増加していることも、市場の主導的地位に大きく貢献しています。

ポリオレフィン市場におけるポリプロピレン(PP)セグメント

ポリプロピレン(PP)セグメントは、ポリオレフィン市場において著しい成長を遂げており、予測期間2024~2029年の成長率は約10%と予測されています。この成長加速の主な要因は、自動車部品、消費財、医療装置におけるPPの用途拡大です。このセグメントの成長を後押ししているのは、PP生産能力への投資の増加と、性能特性を高める技術革新です。PPの優れた耐熱性、化学的安定性、優れた機械的特性により、軽量化された自動車部品の製造にPPの人気が高まっており、燃費の向上と排出ガスの削減に貢献しています。また、医療用途、特に注射器、診断装置、医療用包装材料の製造におけるPPの需要拡大も、このセグメントの利益となっています。さらに、特性を強化した特殊なPPグレードの開発により、新たな用途分野が開拓され、市場拡大の原動力となっています。

セグメント分析: 用途

ポリオレフィン市場におけるフィルム・シート分野

フィルム・シート分野は、2024年の世界ポリオレフィン市場全体の約36%のシェアを占め、引き続き世界のポリオレフィン市場を支配しています。この重要な市場地位は、主に様々な産業で硬質包装から軟質包装ソリューションへのシフトが進んでいることに起因しています。このセグメントの成長をさらに支えているのは、食品包装、農業用フィルム、工業用途の需要の高まりです。ポリオレフィンから製造されるフィルムやシートは、優れた水分バリア性、優れた機械的強度、耐久性を備えており、包装用途に最適です。このセグメントの優位性は、特に新興経済圏でフレキシブル・パッケージング・ソリューションの需要を大幅に増加させている電子商取引分野の成長によっても強化されています。

ポリオレフィン市場における繊維・ラフィアセグメント

2024〜2029年の予測期間中、ポリオレフィン市場では繊維・ラフィア分野が最も速い成長を示すと予想されます。この著しい成長は、医療・衛生製品用不織布、ジオテキスタイル、工業用途など、さまざまな用途でポリオレフィン繊維の需要が増加しているためです。このセグメントの拡大は、防護装置、手術用マスク、その他のヘルスケア製品の製造においてポリオレフィン系繊維の採用が拡大していることがさらに原動力となっています。さらに、農業包装、建設資材、工業包装用途でのラフィア製品に対する需要の高まりが、このセグメントの成長軌道に大きく寄与しています。

アプリケーション・セグメントにおける残りのセグメント

ポリオレフィン市場におけるその他の重要なセグメントは、射出成形、ブロー成形、押出コーティング用途などです。射出成形分野は、自動車部品、消費財、工業製品の製造に重要な役割を果たしています。ブロー成形用途は容器、ボトル、包装資材の製造に不可欠であり、押出コーティング用途は軟包装や工業用途の製造に幅広く使用されています。これらの分野は、自動車、包装、建設、消費財など、さまざまなエンドユーザー産業に対応し、市場の多様性に貢献しています。

セグメント分析 エンドユーザー産業

ポリオレフィン市場における包装分野

2024年の世界ポリオレフィン市場全体の約59%を占めるのは、引き続き包装分野です。この大幅な市場シェアは、さまざまな産業で硬質包装から軟質包装ソリューションへの移行が進んでいることが背景にあります。このセグメントの成長をさらに支えているのは、世界的な電子商取引の急速な拡大で、包装資材の需要が大幅に増加していることです。包装業界がポリオレフィンを好むのは、耐久性、柔軟性、費用対効果など、ポリオレフィンの万能な特性によるものです。さらに、持続可能な包装ソリューションに対する需要の高まりにより、リサイクル可能なポリオレフィンをベースとした包装材料の採用が増加しています。このセグメントの優位性は、フレキシブルフィルムから硬質容器まで様々な形態の包装ソリューションを必要とする食品・飲料業界の成長によっても強化されています。

ポリオレフィン市場における医療・衛生分野

医療・衛生分野は、ポリオレフィン市場で最も急速に成長している分野として浮上しており、2024年から2029年にかけて約10%の成長率が見込まれています。この著しい成長の主な要因は、医療機器、医薬品包装、衛生用品などのヘルスケア用途で医療用ポリオレフィンの需要が増加していることです。このセグメントの拡大には、新興国での医療インフラ整備の進展と衛生製品に対する意識の高まりがさらに寄与しています。医療用途におけるポリオレフィンの汎用性、特に厳しい滅菌要件を満たし、製品の完全性を維持する能力により、ポリオレフィンは医療分野で不可欠な存在となっています。さらに、使い捨て医療用品の採用が増加し、世界的に高齢者人口が増加していることも、ポリオレフィンをベースとした医療・衛生用製品の需要を引き続き押し上げています。

エンドユーザー産業の残りのセグメント

ポリオレフィン市場の残りのセグメントである自動車・輸送、電気・電子、建築・建設、その他の産業用途は、それぞれ市場成長を牽引する重要な役割を担っています。自動車・輸送分野では、軽量部品や内装部品にポリオレフィンが使用され、燃費向上に貢献しています。電気・電子産業では断熱材や部品製造にポリオレフィンが使用され、建築・建設分野ではパイプ、継手、断熱材にポリオレフィンが使用されています。これらの分野は、技術の進歩、インフラ整備、各地域での工業化の進展といった要因の影響を受けています。これらの分野では、多様な用途と継続的な技術革新により、ポリオレフィンの安定した需要が確保される一方、環境規制と持続可能性への取り組みにより、開発と実施戦略が形成されています。

ポリオレフィン(PO)市場の地域別セグメント分析

アジア太平洋地域のポリオレフィン市場

アジア太平洋地域は、ポリオレフィン市場全体の約58%を占め、引き続き世界のポリオレフィン市場を支配しています。この地域の優位性は、主に中国の堅調な製造部門と産業基盤の拡大によるものです。主要な電子機器製造施設の存在、急速な都市化、消費者の消費意欲の高まりにより、ポリオレフィンをベースとした製品に対する大きな需要が生まれています。特に中国、インド、韓国などの包装産業は、電子商取引や小売部門の拡大により大きな伸びを示しています。さらに、同地域の自動車産業と建設産業は、ポリオレフィン材料に対する旺盛な需要を維持しています。生産コストの低さ、原材料の入手のしやすさ、製造施設の戦略的立地といった点で、この地域の競争優位性は世界市場での地位をさらに強固なものにしています。アジア各国の産業成長とインフラ整備を促進する政府の取り組みも、ポリオレフィン製品の需要維持に貢献しています。

北米のポリオレフィン市場

北米のポリオレフィン市場は底堅い成長を示しており、2019年から2024年にかけて約4%の成長を記録しています。この地域の市場ダイナミクスは、ポリオレフィン生産における高度な製造能力と技術革新によって形成されています。米国は、確立された石油化学産業と大規模な生産能力で地域市場をリードしています。この地域では、持続可能な包装ソリューションと循環型経済への取り組みが、リサイクル可能なポリオレフィン製品の技術革新を促進しています。自動車産業の電気自動車への移行は、軽量熱可塑性ポリオレフィン材料に新たな機会をもたらしました。建設業界は堅調な成長を続けており、断熱材、配管、構造用途でポリオレフィン系製品の安定した需要が維持されています。また、医療分野の拡大により、医療グレードのポリオレフィンの需要が増加しています。この地域の強力な研究開発インフラは、ポリオレフィン材料の製品革新と新たな用途開拓を推進し続けています。

ヨーロッパのポリオレフィン市場

欧州のポリオレフィン産業は、持続可能な循環型経済への取り組みへの関心の高まりにより、2024年から2029年にかけて約4%の成長が予測されています。この地域の市場の特徴は、厳しい環境規制と、リサイクルと持続可能性の重視です。欧州のメーカーは、高まる環境問題に対応するため、バイオベースやリサイクル・ポリオレフィン製品への投資を増やしています。自動車業界では、電気自動車への転換により、特殊なポリオレフィン材料に対する新たな需要が生まれています。包装業界では、リサイクル性を高めるために単一素材ソリューションへのシフトが進み、製品開発戦略に影響を与えています。技術革新と技術進歩に重点を置くこの地域では、高性能ポリオレフィングレードの開発が引き続き推進されています。ヘルスケアと製薬の分野では、高品質のポリオレフィン材料に対する安定した需要が維持されています。さらに、建設業界がエネルギー効率の高い材料を採用することで、ポリオレフィン用途に新たな機会が生まれています。

ポリオレフィン(PO)業界の概要

ポリオレフィン市場のトップ企業

ポリオレフィンの世界市場では、エクソンモービル、ダウ、SINOPEC、LyondellBasell、SABICなどの有力企業が、継続的な技術革新と戦略的イニシアティブを通じて業界をリードしています。これらの企業は、持続可能性への懸念に対処するため、バイオベースやリサイクルポリオレフィンコンパウンドの開発にますます注力しており、同時に、新しい施設や合弁事業を通じて生産能力を拡大しています。ポリオレフィン業界は、特に包装や自動車といった新たな用途に特化したグレードを開発するため、研究開発に多額の投資を行っています。市場リーダーは、原料から最終製品までの垂直統合を通じてその地位を強化するとともに、バリューチェーン全体で戦略的パートナーシップを確立しています。オペレーショナル・エクセレンス・プログラムとデジタルトランスフォーメーション・イニシアチブは、生産プロセスを最適化し、コスト競争力を強化するために実施されています。地理的拡大、特に成長率の高いアジア市場での拡大は、大手企業にとって引き続き重要な戦略的焦点となっています。

細分化された市場と強力な地域プレーヤー

ポリオレフィン市場は、グローバルな石油化学コングロマリットと各地域のスペシャリストがさまざまな地域で競合する断片的な構造を示しています。多国籍企業が広範な生産ネットワークと技術力によって優位に立つ一方で、地域プレーヤーは地域の知識と顧客との関係を通じて、それぞれの市場で強力な地位を維持しています。この業界は、特に成熟市場において、企業が規模の経済を達成し、市場での存在感を強化しようとするため、継続的な統合活動が特徴となっています。

市場はダイナミックな合併・買収パターンを示しており、企業は水平統合と垂直統合の両方の戦略を追求しています。合弁事業や戦略的提携は、特に新市場への参入や先端技術へのアクセスを目的として、ますます一般的になっています。アジアのメーカー、特に中国企業は、積極的な生産能力増強と技術改善を通じて、急速に存在感を高めています。また、業界では、特に持続可能なソリューションや循環型経済への取り組みの開発において、既存のプレーヤーと革新的な新興企業との間で大きな協力関係が見られます。

イノベーションと持続可能性が将来の成長を牽引

ポリオレフィン市場における成功の鍵は、コスト競争力と環境責任を維持しながらイノベーションを起こせるかどうかにますますかかっています。ポリオレフィンの既存企業は、市場での地位を維持するために独自の技術や特殊グレードの開発に注力する一方、循環型経済への取り組みやリサイクル能力への投資も行っています。柔軟な生産能力を維持しながら信頼できる原料供給を確保する能力は、市場シェアを維持する上で極めて重要になっています。企業はまた、エンドユーザー業界により良いサービスを提供するため、流通網と技術サービス能力を強化しています。

新規参入企業やチャレンジャー企業は、ニッチ用途や持続可能なソリューションに特化することでビジネスチャンスを見出しています。業界は、環境規制や消費者の嗜好の変化による圧力の高まりに直面しており、長期的な成功には持続可能性への取り組みが不可欠となっています。企業は、環境規制の強化に備えつつ、代替材料による潜在的な代替リスクに対処する戦略を策定しています。グローバルな競争力を維持しながら、地域の市場力学に適応する能力は、この進化する市場環境で成功するために不可欠となっています。主要なエンドユーザー業界と強固な関係を築き、特定の用途に合わせたソリューションを開発することは、競争上の優位性を維持する上で引き続き極めて重要です。

ポリオレフィン(PO)市場ニュース

- 2022年11月:Stavian Quang Yen Petrochemical Ltdは、新しい世界規模の生産設備にLyondellBasellのポリプロピレン(PP)技術を採用。LyondellBasellのSpheripol技術を搭載した年産600キロトンのPPプラントがこの施設に適合する予定。この提携により、ロンデルバセルはグループ初のポリオレフィン設備のポリプロピレンライセンサーとなりました。

- 2022年8月:SABICとSK Geo Centricの合弁会社であるSABIC SK Nexleneが、韓国の蔚山にある製造工場の拡張を発表。工場は2024年第2四半期に稼動予定で、様々なエンドユーザー産業向けのネクスレンベースのポリオレフィン・ソリューションの需要拡大に対応。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 硬包装から軟包装への嗜好の変化

- 4.1.2 低価格インテリア家具の需要拡大

- 4.2 抑制要因

- 4.2.1 環境規制の高まり

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 素材の種類別

- 5.1.1 ポリエチレン(PE)

- 5.1.1.1 高密度ポリエチレン(HDPE)

- 5.1.1.2 低密度ポリエチレン(LDPE)

- 5.1.1.3 直鎖状低密度ポリエチレン(LLDPE)

- 5.1.2 ポリプロピレン(PP)

- 5.2 用途

- 5.2.1 フィルムおよびシート

- 5.2.2 射出成形

- 5.2.3 ブロー成形

- 5.2.4 押出コーティング

- 5.2.5 繊維およびラフィア

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 Arkema Group

- 6.4.2 BASF SE

- 6.4.3 Braskem

- 6.4.4 Chevron Phillips Chemical Company

- 6.4.5 China National Petroleum Corporation

- 6.4.6 China Petrochemical Corporation

- 6.4.7 Daelim

- 6.4.8 Dow

- 6.4.9 ExxonMobil Corporation

- 6.4.10 Formosa Plastics Corporation

- 6.4.11 Japan Polypropylene Corporation

- 6.4.12 LG Chem Ltd.

- 6.4.13 LyondellBasell Industries Holdings BV

- 6.4.14 Mitsubishi Chemical Holdings Corporation

- 6.4.15 Mitsui Chemicals Incorporated

- 6.4.16 Nova Chemicals Corporation

- 6.4.17 PetroChina Company Limited

- 6.4.18 Reliance Industries Limited

- 6.4.19 SABIC (Saudi Basic Industries Corporation)

- 6.4.20 Sasol Ltd.

- 6.4.21 Tosoh Corporation

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 グリーン・ポリオレフィンへの注目の高まり

ポリオレフィン(PO)産業のセグメント化

ポリオレフィンはオレフィンモノマーユニットの重合によって製造される高分子です。市場で最も一般的に使用されているポリオレフィンは、ポリエチレン(PE)とポリプロピレン(PP)です。ポリオレフィンは、加工性、化学的安定性、長期耐久性に優れています。最も頻繁に使用される熱可塑性ポリマーで、用途は包装から消費者製品、繊維、テキスタイルまで多岐にわたります。

ポリオレフィン市場は、材料の種類、用途、地域によって区分されます。種類別では、ポリエチレン(PE)とポリプロピレン(PP)に分類されます。ポリエチレンはさらに、高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)、直鎖状低密度ポリエチレン(LLDPE)に分類されます。用途別では、フィルム・シート、射出成形、ブロー成形、押出コーティング、繊維・ラフィアに区分。また、主要地域15カ国におけるポリオレフィン市場の市場規模および予測も掲載しています。各セグメントについて、市場規模と予測を金額(米ドル)で掲載しています。

ポリオレフィン市場に関する調査FAQ

ポリオレフィン市場の規模は?

ポリオレフィンの市場規模は、2025年には2,404億9,000万米ドルに達し、CAGR 4.88%で成長し、2030年には3,051億8,000万米ドルに達すると予測されています。

現在のポリオレフィン市場規模は?

2025年のポリオレフィン市場規模は2,404億9,000万ドルに達する見込みです。

ポリオレフィン市場の主要プレーヤーは?

SABIC、Mitsubishi Chemical Holdings Corporation、LyondellBasell Industries Holdings BV、ExxonMobil Corporation、LG Chemがポリオレフィン市場の主要企業です。

ポリオレフィン市場で最も急速に成長している地域はどこですか?

アジア太平洋地域は、予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

ポリオレフィン市場で最大のシェアを持つ地域はどこですか?

2025年、ポリオレフィン市場で最大のシェアを占めるのはアジア太平洋地域です。

ポリオレフィン市場の対象年、2024年の市場規模は?

2024年のポリオレフィン市場規模は2,287億5,000万米ドルと推定されます。本レポートでは、ポリオレフィン市場の過去の市場規模を、2019年、2020年、2021年、2022年、2023年、2024年の各年について取り上げています。また、2025年、2026年、2027年、2028年、2029年、2030年のポリオレフィン市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***