ポリビニルアルコール市場のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

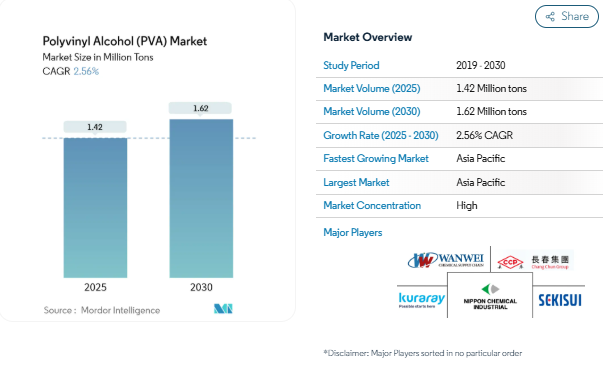

ポリビニルアルコール市場は2025年に142万トン、2030年には162万トンに達すると予測され、2025〜2030年の年平均成長率は2.56%。需要を下支えしているのは、包装における持続可能性の義務付け、建設活動の拡大、洗剤ポッド、エマルションポリマー、テクニカルテキスタイルにおける着実な取り込みです。水溶性フィルムは、ブランドオーナーが従来のプラスチックを置き換えるのに伴って最も急速に加速しており、部分加水分解グレードは、溶解性と機械的強度のバランスを取ることによって販売量を独占しています。アジア太平洋地域は、大規模な生産能力、原料への近接性、強固な川下製造基盤により、主導的地位を維持しています。酢酸ビニルモノマー(VAM)の価格変動が引き続き生産者のマージンを圧迫しているため、PVAの高付加価値化とサプライチェーン統合に向けた戦略的動きが活発化しています。

レポートの要点

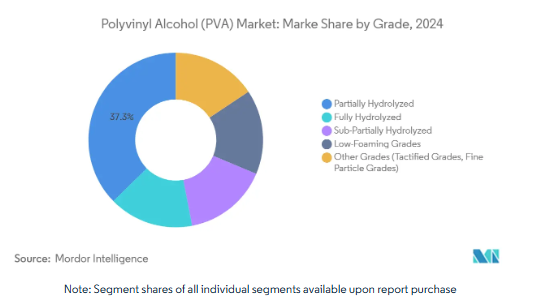

- グレード別では、部分加水分解PVAが2024年にポリビニルアルコール市場シェアの37.34%を占め、2030年までCAGR 2.96%で拡大。

- 形態別では、パウダーが2024年のポリビニルアルコール市場規模の54.15%を占め、水溶性フィルムはCAGR 3.31%で拡大中。

- 用途別では、2024年に重合添加剤が24.45%の売上シェアでトップ、発展途上の用途は2030年までCAGR 4.44%で成長。

- エンドユーザー別では、食品包装が2024年に33.59%の売上を獲得し、CAGR 2.97%で成長中。

- 地域別では、アジア太平洋地域が2024年にポリビニルアルコール市場の47.51%を占め、CAGR 2.89%で成長中。

食品包装業界の需要拡大

ブランドオーナーは、より厳しい持続可能性目標や消費者の低環境負荷パッケージへの嗜好に応えるため、PVAベースの素材に切り替えつつあります。このポリマーは酸素と油脂のバリア性に優れ、保存期間を延ばし、食品廃棄物を削減します。最近の多層PVA-セルロース複合材料は、PFASに頼らずにTAPPI T 559 cm-12の耐油性を満たしており、規制上の優位性を示しています。PVAは循環型経済のリサイクルの流れに適合するため、従来のプラスチックとの差別化がさらに進みます。これらの長所により、この素材は生鮮食品のラップ、電子レンジ対応フィルム、軽量バリア構造などに適した基材として位置づけられています。

建設業界における用途の拡大

PVA繊維はコンクリートへの配合が増加しており、引張強度を最大38%、曲げ強度を66%向上させ、橋梁、トンネル、高層ビルなどの構造耐久性を向上させています。高温硬化下でPVAを使用することで、密度1.0 g/cm³という軽量コンクリート配合が実現し、輸送負荷と体積炭素量が削減されます。長期的な成長を支えるのは、アジアのインフラ支出と北米のグリーンビルディング奨励策です。請負業者はPVAのひび割れ補修能力を高く評価しており、構造物のライフサイクルにおけるメンテナンスコストを低減しています。

洗剤ポッドと水溶性フィルムの需要拡大

洗浄剤ポッドは、洗浄サイクル中に完全に溶解するPVAフィルムを使用しているため、消費者は手間がかからず、正確な量を使用できる一方、外側のプラスチック包装が不要になります。例えば、Dirigo Sea Farms社は、2026年の発売に向けて、ケルプベースのポッド基材の規模を拡大しています[1]。Maine Public, 「Amid concern over microplastics, a Maine company creates a kelp-based laundry pod alternative,」 mainepublic.org. このような競争圧力は、PVAサプライヤーを、より速く溶解し、厳しい廃水評価に合格する高純度グレードへと駆り立てています。

エマルションポリマーへの需要の高まり

PVAは酢酸ビニルエチレン(VAE)やその他のエマルションシステムの保護コロイドとして広く使用されています。Celaneseの南京工場が70キロトンの生産能力を増強したことは、タイル接着剤やセルフレベリングフロアに使用される再分散性ポリマーパウダー(RDP)の需要増加を裏付けています。また、塗料メーカーやコーティングメーカーも、建築基準法の要件強化に合わせて低VOCプロファイルを達成するためにPVA安定化エマルジョンを活用しています。このような動きは、PVAメーカーと川下の接着剤フォーミュレーターとの前方統合の機会を強化します。

中国における揮発性酢酸ビニルモノマー価格

需要の変動に伴う急速な生産能力増強により、VAMの価格設定は予測不可能となり、汎用品グレードの生産者の利ざやは悪化しています。世界生産量の大部分を占める中国のPVAプラントは、輸出市場に波及するコスト上昇に直面しています。総合化学メーカー各社は、テキサス州にあるセラニーズの130万トンの酢酸プロジェクトなど、他地域でアセチル鎖の生産能力を追加することで変動に対抗しています。それでも、目先のコスト不安は生産能力のデボトルネック化を抑制し、より利益率の高い特殊グレードへのシフトを促します。

適切な代替品の入手

バイオベースポリマーは、完全な生分解が義務付けられている用途でシェアを獲得しており、リサイクル可能なポリエチレンブレンドは、特定のバリアフィルムのニッチ分野でPVAを脅かす存在となっています。ランドリーポッド市場も、環境に対する監視の目が厳しくなるにつれて、アルギン酸フィルムやケルプフィルムに軸足を移す可能性があります。コンバーター各社は同じバリア性とシール性の閾値を満たすドロップイン代替品をテストしているため、PVAメーカーは既存のポジションを維持するために材料の改良を加速し、使用後の優位性を示す必要があります。

セグメント分析

グレード別: 汎用性で部分加水分解がリード

部分加水分解グレードは2024年の販売量の37.34%を占め、ポリビニルアルコール市場で最大のシェアを獲得。バランスの取れた溶解性により、コンバーターは接着剤、紙用コーティング剤、テキスタイルのサイジングで粘度を微調整できます。完全加水分解タイプは、より高い結晶化度を必要とするニッチな電子・医薬品バインダー向け。低発泡で微粒子の製品は、欠陥のないコーティングと高い表面積が不可欠な分野で人気を集めています。

ポリビニルアルコール市場は、重合度や加水分解度を特定のエンドユーザー別に調整することで利益を得ています。特殊な化学薬品は、水分感度をコントロールし、より高い固形分処理を可能にし、より速いフィルム形成を可能にします。原料価格が変動する中、マージンの回復力を左右するのは、顧客の悩みを解決し、バッチ間で一貫した品質を提供する差別化グレードです。

形態別: パウダーの優位性とフィルムの高速化

パウダーは2024年の販売量の54.15%を占め、依然として主力製品です。保存期間が長く、再分散が容易で運賃が安いため、建築用混和剤や紙の表面サイジングなどのバルク用途に適しています。しかし、持続可能性への圧力から、水溶性単位用量やPFASフリーのバリアラップが好まれるため、フィルムがCAGR 3.31%で最も急成長しています。ポリビニルアルコールのフィルム市場規模は、電子商取引とコンビニエンス・パッケージングの普及に伴って大幅に拡大する見込み。

顆粒は自動化されたコンパウンドラインでダストフリーのハンドリングを提供し、繊維はセメント補強材、ロープ、濾過材に高利益ルートを開きます。クラレのビニロンは、コンクリートやジオテキスタイルに引張強度、耐アルカリ性、接着性を付与するテクニカルファイバーの代表格です。形態の多様化は、汎用品と特殊ニッチのバランスをとることでポートフォリオの弾力性を高めます。

用途別: 発展途上の用途が従来のセグメントを凌駕

重合添加剤が2024年の販売量を24.45%でリードし、エマルションポリマー製造時のPVAのコロイド安定化に依存。しかし、バイオエレクトロニクス、燃料電池膜、先端ハイドロゲルといった発展途上の用途は年平均成長率4.44%で伸びており、ポリビニルアルコール市場が最先端技術を取り込む能力を備えていることを示しています。アモルファス-結晶転移を制御することで、ハイドロゲルセンサーやフレキシブル回路の小型化が可能に[2]Nature Communications, 「Control of polymers’ amorphous-crystalline transition enables miniaturization,」 nature.com.

安全ガラス用PVB中間膜、木材ラミネート用接着剤、経糸用サイジング剤も依然として重要であり、PVAの多機能性が強調されています。燃料電池用ポリビニルアルコール膜の市場規模は現在小さいものの、メタノール耐性ブレンドがナフィオンに代わるコスト効率の良い代替品を提供することで成長する可能性があります。ポリビニルアルコールのポートフォリオの幅広さにより、サプライヤーはプロセスに関する専門知識を相互に提供し、顧客との永続的なパートナーシップを築くことができます。

エンドユーザー別: 食品包装が市場の変化をリード

食品分野は2024年の需要の33.59%を占め、小売業者がリサイクル可能または堆肥化可能なパックを支持する中、CAGRは最速の2.97%を記録。ポリビニルアルコール市場は、酸素と油脂のバリア性を提供することで、ラミネートの薄型化、軽量化、PFASフリーの性能を実現。繊維補強コンクリートやRDP改質モルタルが作業性、ひび割れ抵抗性、水不透過性を向上させることから、建築分野のシェアが上昇。

製紙業界では、印刷適性と耐摩擦性を高める表面サイジングにPVAが引き続き活用されています。繊維製品では、糸切れや水消費量を削減する効率的なタテ糸サイジングが役立っています。電子、洗剤、農薬は、PVAの溶解性の利点を生かしたユニットドーズタイプや放出制御型コーティング剤で吸収しています。このような異業種からの参入により、市場は単一セクターの循環性から緩衝され、長期的な安定成長を支えています。

地域別分析

アジア太平洋地域は2024年にPVA世界需要の47.51%を占め、年平均成長率は2.89%。中国は、VAMの価格変動が利幅を圧迫しているとはいえ、アセチルチェーンの統合と大規模な建設活動によって地域の優位性を確立しています。日本はプレミアム樹脂とファイバーを供給し、韓国と東南アジアは輸出市場向けに生産能力を増強。

北米では、米国がシェール由来の原料、高い建築改修活動、特殊フィルム生産の継続的なリショアリングから恩恵を受けています。ヨーロッパ市場は、リサイクル可能な素材や生分解性素材を求める厳しい環境指令によって形成されています。ドイツは化学と自動車産業が盛んで消費をリードしており、イギリス、フランス、イタリアは医療用と特殊フィルム用途を優先しています。

インフラ補修が加速しているブラジルや、石油化学の多様化計画とPVA投資を整合させているサウジアラビアでは、小規模ながら採用が拡大しています。原料経済、規制枠組み、川下統合の地域差により、多様な需要マップが形成され、熟練した生産者は地域ごとのサプライチェーンや技術サービス拠点を通じてこれをナビゲートしています。

競争環境

ポリビニルアルコール市場は高度に統合されています。クラレ、積水化学工業、日本合成化学工業は、垂直統合、独自技術、利益率の高いニッチ分野への注力により、高いシェアを維持しています。戦略的なシフトは、純粋なトン数よりも持続可能性の証明や特殊用途を優先。合併や提携は、純粋な生産能力よりも、技術へのアクセスや地域的なフットプリントの拡大に重点を置いています。

最近の業界動向

- 2025年4月 2025年4月:クラレはPVOH樹脂価格を日本で1kgあたり30円(~0.21米ドル)、アジア太平洋、米州、中東、アフリカ全域で少なくとも220米ドル値上げ。

- 2024年5月 万維化学供給系統有限公司、中国で素材ポートフォリオを拡大するPVAの新製品を発売

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 食品包装業界からの需要の増大

- 4.2.2 建設業界における使用の増加

- 4.2.3 洗剤ポッドと水溶性フィルムにおける需要の増加

- 4.2.4 エマルションポリマーの需要増加

- 4.2.5 繊維産業での利用増加

- 4.3 市場阻害要因

- 4.3.1 PVAマージンを圧迫する中国の揮発性酢酸ビニルモノマー価格

- 4.3.2 適切な代替品の入手可能性

- 4.3.3 新興国におけるPVAフィルムのリサイクルインフラの限界

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(数量)

- 5.1 グレード別

- 5.1.1 完全加水分解

- 5.1.2 部分加水分解

- 5.1.3 部分加水分解グレード

- 5.1.4 低発泡グレード

- 5.1.5 その他のグレード(タクタイズド・グレード、微粒子グレード)

- 5.2 形状別

- 5.2.1 粉末

- 5.2.2 顆粒

- 5.2.3 フレーク

- 5.2.4 フィルム(水溶性)

- 5.2.5 繊維

- 5.3 用途別

- 5.3.1 重合添加剤

- 5.3.2 ポリビニルブチラール

- 5.3.3 接着剤

- 5.3.4 繊維

- 5.3.5 紙パルプおよびコーティング

- 5.3.6 発展途上の用途

- 5.3.7 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 食品包装

- 5.4.2 製紙

- 5.4.3 建設

- 5.4.4 電子機器

- 5.4.5 繊維

- 5.4.6 その他の産業(洗剤、農薬など)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 マレーシア

- 5.5.1.6 タイ

- 5.5.1.7 インドネシア

- 5.5.1.8 ベトナム

- 5.5.1.9 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 トルコ

- 5.5.3.8 ロシア

- 5.5.3.9 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 カタール

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール{(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)}6.4.1 Astrra Chemicals, Inc.

-

- 6.4.1 Astrra Chemicals

- 6.4.2 Chang Chun Group

- 6.4.3 JAPAN VAM & POVAL CO.,LTD.

- 6.4.4 KURARAY CO., LTD.

- 6.4.5 Mitsubishi Chemical Corporation

- 6.4.6 Nippon Chemical Industrial CO., LTD.

- 6.4.7 Polysciences

- 6.4.8 SEKISUI CHEMICAL CO., LTD.

- 6.4.9 Shandong Tiancheng Chemical Co., Ltd.

- 6.4.10 Shuangxin PVA Tech Co., Ltd.

- 6.4.11 WANWEI CHEMICAL SUPPLY CHAIN CO.,LTD

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 包装・医療用ポリビニルアルコールのイノベーション

ポリビニルアルコール(PVA)の世界市場レポートスコープ

ポリビニルアルコール(PVA)は、無色で親水性の水溶性合成ポリマーであり、効果的なフィルム形成および接着特性を有しています。酢酸ビニルモノマーを重合した後、加水分解することで製造され、紙、食品包装、繊維など様々なエンドユーザー産業に応用されています。ポリビニルアルコール(PVA)市場はグレード、エンドユーザー、地域によって区分されます。グレード別では、完全加水分解グレード、部分加水分解グレード、亜部分加水分解グレード、低発泡グレード、その他グレード。エンドユーザー別では、食品包装、製紙、建設、電子、繊維製造、その他のエンドユーザーに細分化。また、主要地域15カ国におけるポリビニルアルコール市場の市場規模および予測も掲載しています。各セグメントの市場規模および予測は、金額(百万米ドル)に基づいています。

本レポートで扱う主な質問

ポリビニルアルコール市場の規模は?

2025年の市場規模は142万トン、2030年には162万トンに達すると予測され、年平均成長率は2.56%です。

ポリビニルアルコール市場をリードするセグメントは?

部分加水分解グレードが37.34%のシェアでリードしており、2025~2030年のCAGRも最速の2.96%を記録しています。

ポリビニルアルコール市場でアジア太平洋地域が優勢なのはなぜですか?

アセチルの統合供給、大規模な川下製造、建築・包装需要の拡大により、世界販売量の47.51%を占めています。

食品包装へのPVA採用の原動力は何ですか?

PVAは強力な酸素・油脂バリア性、リサイクル可能な構造への適合性、PFASフリー規制への適合性を備えており、環境面を犠牲にすることなく賞味期限を延長することができます。

VAM価格の変動は生産者にどのような影響を与えていますか?

価格の変動は汎用グレードのマージンを圧迫するため、アセチルの上流生産能力への投資と、より利益率の高い特殊PVA製品への軸足を促しています。

*** 本調査レポートに関するお問い合わせ ***