低密度ポリエチレン市場のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

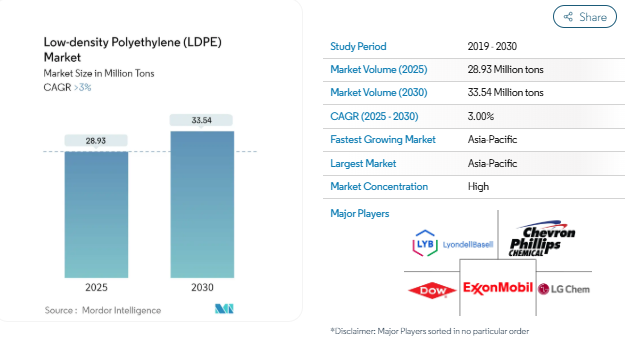

低密度ポリエチレンの市場規模は2025年に2,893万トンと推定され、予測期間中(2025〜2030年)の年平均成長率は3%を超え、2030年には3,354万トンに達する見込みです。

COVID-19パンデミックは低密度ポリエチレン市場にマイナスの影響を与えました。世界的な操業停止と各国政府による厳しい規制により、ほとんどの生産拠点が操業停止となり、市場は壊滅的な打撃を受けました。それでも市場は2021年に回復し、今後数年間で大幅に上昇する見込みです。

短期的には、包装業界からの低密度ポリエチレンの需要増加と、フィルムおよびシートの需要増加が、調査対象市場の需要を牽引する主な要因です。

しかし、他のポリエチレン製品への代替が市場の成長を妨げると予想されます。

とはいえ、製薬業界や軟包装業界からのLDPE需要の増加は、同市場に新たな機会をもたらすと予想されます。

アジア太平洋地域は、今後1年間で市場の最大シェアを占めると推定されます。

市場を支配する包装産業

- 低密度ポリエチレン(LDPE)は、多様な形状やサイズに成形または押出成形することが容易で、優れた汎用性を誇っています。化粧品、医薬品、消費財、食品・飲料、工業製品などの業界では、LDPE包装が広く利用されています。

- LDPEは湿気や水蒸気に対する耐性があるため、食品、医薬品、電子部品など、湿気の保護が必要な製品の包装に最適です。LDPE包装のこの保護特性は、腐敗、汚染、湿気関連の損傷から効果的に保護します。

- 世界の包装業界は急速に進化・拡大しています。中国、インド、ブラジル、その他東欧諸国などの新興国における製薬・食品産業の台頭が、その拡大を後押ししています。

- 再利用可能包装協会によると、2023年には世界の包装市場は1兆1,000億米ドルに達します。2020年には、より広範な世界の包装市場は約9,500億米ドルと評価されました。

- 中国の包装産業は、世界中の重要な産業の一つです。中国の包装業界の一貫した成長は、その拡大する経済と購買力の増加で急成長する中産階級に起因することができます。中国政府が発表した報告書によると、2025年までに同産業の評価額は2兆人民元(2900億米ドル)に達すると推定されています。

- インド包装産業協会(PIAI)のデータでは、インドの包装産業は予測期間中に22%の堅調な成長を遂げると予測しています。さらに、インドの包装市場は2025年までに2048.1億米ドルに達する勢いであり、それまでの年平均成長率は26.7%という驚異的な数字を誇っています。この急増は、今後数年間におけるLDPEの需要増加を裏付けています。

- アメリカ商務省によると、電子商取引の売上高は2022年の1兆400億米ドルから2023年には約1兆1,190億米ドルに急増し、年率7.6%の成長を記録します。

- 今後ドイツでは、カスタマイズされたパッケージング・ソリューションへのシフトとイノベーションの急増が見られます。同国の包装食品部門は、包装サイズを小型化する明確な傾向を示しています。Statistisches Bundesamtの報告によると、ドイツの包装産業は2023年に約325億ユーロ(〜359億米ドル)の収益を上げ、2022年の350億4,000万ユーロ(〜374億米ドル)から減少しました。

- このような動きを踏まえると、包装分野における低密度ポリエチレンの需要は、予測期間中に大きく成長するものと思われます。

アジア太平洋地域が市場を支配

- アジア太平洋地域はLDPEの主要製造拠点であり、中国、インド、韓国、タイなどがLDPE樹脂の主要生産国です。これらの国々は、豊富な原料供給力、低い人件費、政府による支援政策などの恩恵を受け、LDPE生産にとって魅力的な場所となっています。

- LDPEの需要は、包装、建設、電子、消費財などさまざまな分野で急増しています。人口の急増、可処分所得の増加、消費者のライフスタイルの変化といった要因が、こうした需要の高まりに寄与しています。

- 世界最大級の電子機器生産拠点を誇る中国は、韓国、シンガポール、台湾の川上メーカーにとって手ごわい存在です。民生用電子機器では、スマートフォン、OLEDテレビ、タブレット端末の需要が最も伸びています。

- 新華社通信のデータによると、中国の電子機器製造業は2024年の年初4ヵ月間、生産台数の増加と国内および世界的な需要の回復に支えられ、堅調な業績を示しました。工業・情報化部が発表した2024年1月から4月までの中国電子部門の主要企業の総利益は、前年同期比75.8%増の1,442億人民元(約203億米ドル)。

- 社団法人電子情報技術産業協会のデータによると、2024年1月から6月までの日本の電子機器産業全体の生産額は5兆4,525億6,000万円(~33億8,600万米ドル)で、前年同期比104.7%の伸びを記録。

- インド包装工業協会によると、包装セクターはインド経済で第5位。この分野は一貫して成長しており、特に輸出において大幅な拡大が見込まれています。

- 食品加工産業の増加に伴い、インドでは食品包装の需要が高まると予想されています。食品加工省は、インド経済の主要プレーヤーである食品加工部門が食品市場全体の32%を占めていることを強調しました。予測では、同産業の生産高は2025年までに5,350億米ドルに達し、年率15.2%で成長すると見られています。

- 中国は世界の建設市場をリードし、全世界の投資額の20%を占めています。2030年までに建築物への支出は13兆米ドル近くに達すると推定され、調査対象市場にとっては明るい見通しです。

- パンデミック(世界的大流行病)関連の難題に見舞われ、経済が低迷する中、中国の知事は主要な建築プロジェクトの予算を20%近く増額しています。中国の3分の2以上の地域が、交通インフラや工業地帯を含む大規模プロジェクトに取り組んでおり、2024年の予算総額は12兆2,000億人民元(1兆8,000億米ドル)を超えます。

- インドでは、2024年に手頃な価格の住宅が70%増加すると予想されています。インベスト・インディアの報告によると、インドの建設産業は2025年までに1兆4,000億米ドルに達する見込みです。

- 2030年には人口の30%が都市部に居住するという予測もあります。2500万戸の中級住宅と手頃な価格の住宅に対する需要が急増しています。

- 不動産法、GST、REITを含む最近の政策改革は、承認プロセスを合理化し、建設部門を強化することで、市場の成長をさらに促進する態勢を整えています。

- こうした動きから、アジア太平洋地域の低密度ポリエチレン市場は予測期間中に大きく成長するものと思われます。

低密度ポリエチレン産業の概要

低密度ポリエチレン市場は統合された性質を持っています。主なプレーヤーは、ExxonMobil Corporation、LyondellBasell Industries Holdings BV、Dow、LG Chem、Chevron Phillips Chemical Company LLCなどです。

低密度ポリエチレン市場ニュース

- 2023年10月 LyondellBasellはDe Paauw Sustainable Resources (DPSR)の持株会社Rodepa Vastgoed BVの株式50%を取得。DPSRはプラスチック包装廃棄物の調達、処理、取引を専門とし、再生ポリプロピレン(PP)と低密度ポリエチレン(LDPE)材料に転換。この提携により、リオンデルバセルは、機械的にリサイクルされたポリマーのサーキュレンリカバー・ポートフォリオを拡大し、顧客へのソリューションを強化することができます。

- 2022年11月:Shell PLCの子会社であるShell Chemical Appalachia LLCが、Shell Polymers Monaca (SPM)として知られるペンシルバニア化学プロジェクトの操業を開始。この施設は、米国北東部における初の大規模なポリエチレン製造コンプレックスであり、年間160万トンの生産量を誇ります。シェル・ポリマーズ・モナカの操業開始は、シェルの包括的な戦略である「パワーリング・プログレス」に沿った化学品事業の拡大へのシェルのコミットメントを強調するものです。

- 2022年1月:ExxonMobilとSABICは、テキサス州サン・パトリシオ郡に製造施設を設立し、新たなベンチャー企業、ガルフ・コースト・グロース・ベンチャーズを立ち上げました。この施設には、合計で年間130万トンの生産能力を誇るポリエチレンユニットが2基設置される予定。この戦略的な動きにより、両社はパフォーマンス製品に対する世界的な需要の高まりに対応できる体制を整え、アメリカメキシコ湾岸への重要な投資を明確にしました。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 パッケージ産業からの需要増加

- 4.1.2 フィルム・シート需要の急増

- 4.1.3 その他の促進要因

- 4.2 抑制要因

- 4.2.1 他のポリエチレン製品への代替

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(市場規模:数量)

- 5.1 種類別

- 5.1.1 ブロー成形品

- 5.1.2 フィルム

- 5.1.3 射出成形

- 5.1.4 シート

- 5.1.5 その他の種類(発泡体、電線・ケーブル絶縁材)

- 5.2 エンドユーザー産業

- 5.2.1 農業

- 5.2.2 電気・電子

- 5.2.3 包装

- 5.2.4 建設

- 5.2.5 その他のエンドユーザー産業(自動車、消費財)

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ノルディック諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ諸国

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 南米のその他

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 カタール

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア分析(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 Chevron Phillips Chemical Company LLC

- 6.4.2 Dow

- 6.4.3 ExxonMobil Corporation

- 6.4.4 Formosa Plastics Corporation

- 6.4.5 LG Chem

- 6.4.6 LyondellBasell Industries Holdings BV

- 6.4.7 NOVA Chemicals Corporate

- 6.4.8 PetroChina

- 6.4.9 Reliance Industries Limited

- 6.4.10 Westlake Corporation

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 医薬品業界におけるLDPE需要の増加

- 7.2 軟包装の需要増加

- 7.3 その他の機会

低密度ポリエチレン産業のセグメント化

熱可塑性ポリマーである低密度ポリエチレン(LDPE)は、主に石油化学原料から作られます。LDPEは80℃までの一定した温度に短時間耐えることができ、90℃に達する温度にも耐えることができます。柔軟性と強靭性で知られるLDPEは、半透明と不透明の2種類があります。

低密度ポリエチレン市場は、製品タイプ、エンドユーザー産業、地域によって区分されます。種類別では、ブロー成形、フィルム、射出成形、シート、その他の製品(発泡体、電線・ケーブル絶縁体)に区分されます。エンドユーザー産業別では、市場は農業、電気・電子、包装、建設、その他のエンドユーザー産業(自動車、消費財)に区分されます。また、主要地域27カ国の低密度ポリエチレン(LDPE)市場規模および予測も掲載しています。各セグメントについて、市場規模および予測は数量(キロトン)ベースです。

低密度ポリエチレン(LDPE)市場調査 よくある質問

低密度ポリエチレンの市場規模は?

低密度ポリエチレンの市場規模は、2025年には2,893万トンに達し、年平均成長率(CAGR)3%以上で推移し、2030年には3,354万トンに達すると予測されます。

現在の低密度ポリエチレンの市場規模は?

2025年の低密度ポリエチレン市場規模は2,893万トンに達する見込みです。

低密度ポリエチレン市場の主要プレーヤーは?

Dow, Exxon Mobil Corporation, LG Chem, Chevron Phillips Chemical Company LLC, LyondellBasell Industries Holdings B.V.が低密度ポリエチレン市場で事業を展開している主要企業です。

低密度ポリエチレン市場で最も急成長している地域はどこですか?

予測期間(2025-2030年)に最も高いCAGRで成長すると推定されるのはアジア太平洋地域です。

低密度ポリエチレン市場で最大のシェアを持つ地域はどこですか?

2025年、低密度ポリエチレン市場で最大のシェアを占めるのはアジア太平洋地域です。

低密度ポリエチレン市場の対象年、2024年の市場規模は?

2024年の低密度ポリエチレン市場規模は2,806万トンと推定されます。本レポートでは、2019年、2020年、2021年、2022年、2023年、2024年の低密度ポリエチレン市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の低密度ポリエチレン市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***