繊維セメント市場のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

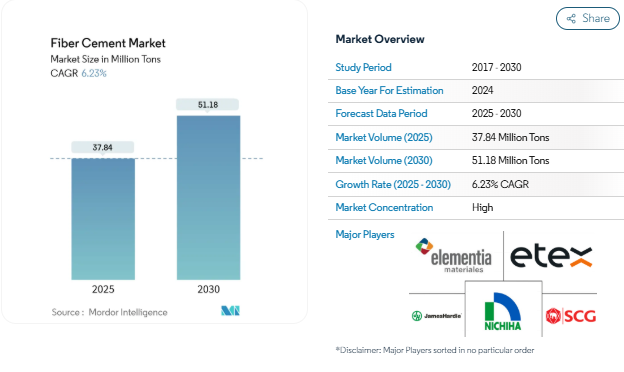

ファイバーセメント市場規模は2025年に3,784万トンと推定され、予測期間(2025-2030年)のCAGRは6.23%で、2030年には5,118万トンに達すると予測されます。

繊維セメント業界は、2022年から2023年にかけて、主に世界的な原料価格の変動とサプライチェーンの再編成の影響を受けて、生産動態とコスト構造に大きな変化が生じました。2022年の深刻な石炭不足は、生産コストの上昇とセメントメーカーの平均販売価格の上昇につながり、セメント市場全体に波及効果をもたらしました。しかし、セメントメーカーは革新的な生産技術を導入し、競争力のある価格設定を維持するために代替原料の調達を模索するなど、業界は驚異的な回復力を示しました。このセクターの変革は、持続可能な製造手法の採用の増加や、製造プロセスにおける先端技術の統合によって、さらに加速しています。

建設部門は、主要経済圏における大規模なインフラ投資によって、力強い成長の可能性を実証しています。中国の輸送インフラ投資は2022年に1,656億米ドルに達し、主要市場におけるインフラ整備への強いコミットメントを浮き彫りにしています。この傾向は、持続可能な建設慣行が重視されるようになり、道路、空港、鉄道を通じた接続性の強化にますます焦点が当てられていることによって強化されています。この業界では、民間-公共パートナーシップ(PPP)への移行が顕著であり、世界のインフラ支出は2030年までに2022年比で4,231億2,000万米ドル増加すると予測されています。

繊維セメント製造の技術的進歩により、耐久性、耐湿性、熱特性が強化された製品が開発されています。製造業者は、進化する建設要件と持続可能性基準を満たす革新的なソリューションを生み出すため、ますます研究開発に注力しています。業界では、生産工程に自動化とデジタル技術を統合する方向への顕著なシフトが見られ、環境への影響を低減しながら効率と製品品質を向上させています。こうした技術革新は特に、さまざまな気象条件下で優れた性能を発揮する、軽量かつ耐久性のある素材の開発に重点を置いています。

消費者の嗜好の変化や、特に持続可能な建築材料に関する規制要件によって、市場の状況は変化しています。建設部門では、新規床面積の開発が大幅に増加しており、家庭用だけでも2023年には2022年比で9億300万平方フィートの増加が見込まれています。この成長には、エネルギー効率の高い建材と持続可能な建設慣行への強いこだわりが伴います。業界各社は、高い性能基準と耐久性を維持しながら、規制要件と環境に配慮した建材に対する消費者の要求の両方を満たす、環境に優しい繊維セメント製品を開発することで対応しています。ファイバーセメント製品は、その持続可能性と耐久性によりますます好まれるようになっており、業界の環境に優しいソリューションへのシフトと一致しています。

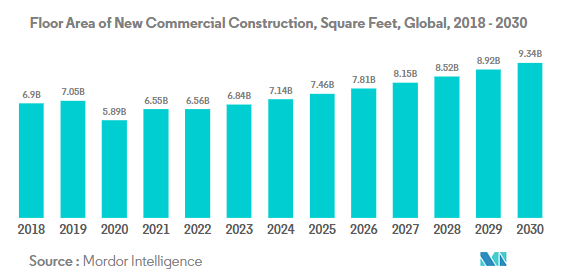

アジア太平洋地域の大規模オフィスビル建設プロジェクトの急増により、世界の商業施設建設床面積は増加へ

- 2022年、世界の商業施設の新設床面積は前年比0.15%増と小幅な伸びにとどまりました。ヨーロッパは12.70%の大幅な伸びで際立っており、これは2030年の二酸化炭素排出目標に合わせてエネルギー効率の高いオフィスビルを推進する動きが背景にあります。従業員のオフィス復帰に伴い、欧州企業はリース契約を再開し、2022年には450万平方フィートの新規オフィス建設に拍車をかけました。この勢いは2023年も続き、世界の成長率は4.26%と予測されています。

- COVID-19の流行は労働力と資材の不足を引き起こし、商業施設の建設プロジェクトのキャンセルや遅延を招きました。しかし、閉鎖が緩和され、建設活動が再開されるにつれて、2021年の世界の商業施設の新設床面積は11.11%急増し、アジア太平洋地域が20.98%の成長率でリードしました。

- 今後、世界の商業施設の新設床面積は年平均成長率4.56%を達成する見込みです。アジア太平洋地域のCAGRは5.16%と予測され、他の地域を上回ると予想されています。この成長の原動力となっているのは、中国、インド、韓国、日本における商業施設建設プロジェクトの活発化です。特に、北京、上海、香港、台北といった中国の主要都市では、グレードAのオフィススペース建設が加速しています。また、インドでは2023年から2025年にかけて、上位7都市に約60のショッピングモールがオープンする予定です。アジア太平洋地域のこうした取り組みを合計すると、2030年までに商業施設の新設床面積は2022年比で15億6,000万平方フィート増加する見込みです。

世界の住宅セクターを後押しする手頃な価格の住宅計画への政府投資の増加により、南米の住宅建設が最も急成長すると予測

- 2022年、世界の住宅用新設床面積は2021年比で約2億8,900万平方フィート減少。これは、土地不足、労働力不足、建設資材価格の持続不可能な高騰が原因で発生した住宅危機によるものです。この危機はアジア太平洋地域に深刻な影響を与え、2022年の新設床面積は2021年比で5.39%減少しました。しかし2023年には、2030年までに30億人を収容できる手頃な価格の住宅を新たに建設するための資金を調達できる政府投資により、世界の新設床面積は2022年比で3.31%増加すると予測され、より明るい見通しが期待されます。

- COVID-19の流行は景気減速を引き起こし、そのため多くの家庭用建設プロジェクトが中止または延期され、2020年の世界の新設床面積は2019年比で4.79%減少しました。2021年に規制が解除され、住宅プロジェクトに対する溜まりに溜まった需要が解放されると、新設床面積は2020年比で11.22%増加し、ヨーロッパが18.28%と最も高い伸びを示し、次いで南米が2021年に2020年比で17.36%増加しました。

- 世界の住宅用新設床面積は、予測期間中に年平均成長率3.81%を記録する見込みで、南米が最速の年平均成長率4.05%で発展すると予測されています。2023年に発表されたブラジルのMinha Casa Minha Vidaのような制度やイニシアチブは、低所得世帯に手頃な価格の住宅を提供するために政府が19億8,000万米ドルの投資を計画しており、2023年に発表されたチリのFOGAESのような制度やイニシアチブは、手頃な価格の住宅のために家族に住宅ローンを提供することを目的としており、新しい住宅の建設を促進します。

セグメント分析 エンドユーザー別セグメント分析

繊維セメントの世界市場における家庭用セグメント

家庭用は世界の繊維セメント市場を支配しており、2024年には繊維セメント市場全体の約47%のシェアを占めます。この重要な市場地位は、主にサイディング、屋根、クラッディング、モールディング、トリミングなどの家庭用用途における繊維セメントの広範な使用によるものです。このセグメントの優位性は、手頃な価格の住宅ソリューションを提供することを目的とした世界各地の様々な政府の取り組みによってさらに強化されています。例えば、中国の住宅購入規制の緩和と有利な住宅ローン金利は、新築住宅への需要を刺激しています。同様に、サウジアラビアは2025年までに4万戸の手頃な価格の住宅を供給するという野心的な目標を掲げており、インドネシアは2030年までに100万戸の手頃な価格の住宅を建設するという公約を掲げているため、住宅建設における繊維セメント用途に大きな機会が生まれています。

世界のファイバーセメント市場におけるインフラストラクチャー分野

インフラ分野は、世界の繊維セメント市場で最も急成長している分野として浮上しており、2024~2029年の成長率は約7%と予測されています。この顕著な成長は、持続可能な建設慣行の進化と、道路、空港、鉄道、海路を通じて世界的な連結性を強化することの重視の高まりによって促進されています。同分野の成長をさらに加速させているのは、民間と公共のパートナーシップに対する新たな関心と、世界的な政府の重要な取り組みです。注目すべき例としては、米国の超党派インフラ法やサウジアラビアの国家インフラ基金などが挙げられます。さらに、QUAD諸国はアジア太平洋全域のインフラ・プロジェクトに500億米ドルを計上し、アラブ首長国連邦は多様な交通・道路インフラ事業に230億米ドルを割り当てています。

エンドユーザー別セグメントの残り

世界のファイバーセメント市場を形成する上で重要な役割を果たしているのは、商業部門と工業・施設部門です。商業部門は、グレードAのオフィススペース、ショッピングモール、小売施設の需要が高まっている都市部で特に重要です。この分野は、持続可能な建築慣行とエネルギー効率の高い建設の傾向の高まりから利益を得ています。一方、産業・施設部門の需要は、主に製造施設、倉庫、教育機関、医療施設の建設が牽引しています。両分野とも、工業化、都市化の進展、持続可能な建設資材への世界的なシフトに支えられ、着実な成長を遂げています。

セグメント分析: 用途

ファイバーセメント世界市場におけるサイディングセグメント

サイディングセグメントは、世界のファイバーセメント市場で支配的な地位を維持しており、2024年には市場総量の約43%を占めます。この大きな市場シェアは、このセグメントが家庭用建築に広く採用されていることに起因しており、繊維セメントサイディングは従来の材料に比べて優れた耐久性と低メンテナンス性を備えています。また、火災、害虫、水、色あせに強く、頻繁に塗り替える必要がないことも、この分野の人気を後押ししています。さらに、ファイバーセメントサイディングはエネルギー効率と断熱性に優れているため、持続可能な建築プロジェクトには特に魅力的です。木材や石材など様々な質感を模倣することができ、耐摩耗性に優れ、長寿命であることから、建設業者や住宅メーカーの間で好まれています。

ファイバーセメントの世界市場における屋根部門

屋根材セグメントは、繊維セメント市場で最も急成長している用途として浮上しており、2024年から2029年までの年平均成長率は約9%で拡大すると予測されています。この顕著な成長は、家庭用と商業用の両建築セクターにおけるこのセグメントのユニークな価値提案によるものです。ファイバーセメント屋根材製品は、防虫、防腐、防カビ、防カビ性に優れ、火災、収縮、反り、温度変化に対しても優れた性能を発揮します。これらの特性により、納屋や厩舎などの農業用建物や、倉庫や物置などの工業用施設に特に適しています。繊維セメント屋根は優れた蒸気透過性、耐久性、断熱・遮音効果を発揮するため、環境に優しい建築ソリューションに重点を置く請負業者の間で人気が高まっています。

残りの用途セグメント

ファイバーセメントボード市場の残りのセグメントには、クラッディング、モールディングとトリミング、その他の用途があり、それぞれ異なる建設ニーズに対応しています。クラッディング用途は、耐候性と寸法安定性により大きな支持を得ており、外壁保護に理想的です。モールディングおよびトリミング分野は、特に窓、ドア、ルーフラインなどの特殊な建築要件に対応し、美的魅力と機能的メリットの両方を提供します。その他の用途では、床材、ダクトカバー、食器棚、カウンタートップなど多様な用途があり、さまざまな建築用途でこの材料の多用途性が実証されています。これらのセグメントを総称して、構造用途から装飾仕上げまで、建設ニーズを包括的にカバーする市場となっています。

ファイバーセメント市場の地域セグメント分析

アジア太平洋地域のファイバーセメント市場

アジア太平洋地域は、複数の国々における急速な都市化とインフラ整備によって、繊維セメント製品のダイナミックな市場となっています。この地域には、中国、日本、インド、韓国などの主要経済国と、インドネシア、ベトナム、タイ、マレーシアなどの新興市場が含まれます。家庭用、商業用、インフラストラクチャーの各分野における建設活動は、特に持続可能な建材に重点を置きながら、引き続き需要を促進しています。この地域の多様な経済情勢は、近代的な建設技術を促進する政府のイニシアティブと相まって、繊維セメント採用のための強固な環境を作り出しています。

中国の繊維セメント市場

中国は、アジア太平洋地域の繊維セメント市場において支配的な地位を維持し、2024年には地域市場シェアの約77%を占めます。同国の建設セクターは、住宅購入規制の緩和と有利な住宅ローン金利の恩恵を受けており、新築住宅用需要を牽引しています。北京、上海、香港、台北など中国の主要都市では、グレードAのオフィススペース建設が大幅に増加。AIや最先端装置への投資など、先進製造業への政府の戦略的注力は、引き続き産業建設活動を後押ししています。さらに、中国では持続可能な建設慣行とエネルギー効率の高い建築ソリューションが重視されているため、繊維セメント用途に新たな機会が生まれています。

インドネシアの繊維セメント市場

インドネシアは、アジア太平洋地域で最も急成長している市場であり、2024年から2029年までの成長率は約8%と予測されています。同国の建設セクターは、政府のイニシアティブと民間セクターの参入増加に後押しされ、かつてない成長を遂げています。インドネシア政府は高投資のメガ建設プロジェクトを推進しており、建設業界は大きく変貌しています。都市化率の上昇と、それに伴う近代的な住宅ソリューションへの需要は、繊維セメント用途に大きなチャンスをもたらしました。スマートシティの開発と持続可能なインフラプロジェクトに注力する同国は、繊維セメントのような先進的な建設資材の採用をさらに加速させています。

ヨーロッパの繊維セメント市場

ヨーロッパの繊維セメント市場は、厳しい建築規制と持続可能な建設慣行への関心の高まりに支えられ、大きな成長の可能性を示しています。ドイツ、フランス、イギリス、イタリア、スペイン、ロシアなどの国々にまたがるこの地域の建設セクターは、地域の建築の伝統や規制の影響を受けて多様な採用パターンを示しています。欧州連合(EU)はエネルギー効率の高い建物と持続可能な建設資材を重視しており、ファイバーセメント製品にとって有利な条件を作り出しています。この地域の二酸化炭素排出量削減への取り組みは、環境に優しい建築材料の採用拡大につながりました。

ロシアの繊維セメント市場

ロシアはヨーロッパ最大のファイバーセメント市場として台頭し、2024年には地域市場シェアの約9%を占めます。同国の建設セクターは、政府の強力な支援と民間セクターの参入増加から恩恵を受けています。大規模なインフラプロジェクトと家庭用建設計画が、ファイバーセメント製品の需要を引き続き促進しています。ロシア政府の新しい住宅建設に対する野心的な目標は、商業・工業プロジェクトへの大規模な投資と相まって、繊維セメント材料に対する持続的な需要を生み出しています。同国は建設部門の近代化に注力しているため、先進的な建築材料の採用が増加しています。

スペインの繊維セメント市場

スペインはヨーロッパの繊維セメント市場の中で最も高い成長の可能性を示しており、2024年から2029年までの成長率は約5%と予想されています。同国の建設セクターは、特に商業および家庭用セグメントでルネッサンスを経験しています。オフィスビルの拡張や近代的な小売インフラ整備の急増により、ファイバーセメント用途に新たな機会が生まれています。持続可能な建設慣行とエネルギー効率の高い建物へのスペインの取り組みは、革新的な建築材料の採用をさらに加速しています。同国は都市再生プロジェクトと近代的な建築ソリューションに注力しており、ファイバーセメント製品の主要成長市場として位置付けられています。

中東・アフリカのファイバーセメント市場

中東・アフリカ地域は、野心的な建設プロジェクトやインフラ開発イニシアチブに牽引され、繊維セメント市場拡大の大きな機会をもたらしています。この地域の建設セクター、特にサウジアラビアとアラブ首長国連邦は、近代的な建築材料と持続可能な建設手法を重視するようになり、進化し続けています。手頃な価格の住宅プロジェクトや商業インフラ開発を支援する政府の取り組みが、繊維セメント採用に有利な条件を作り出しています。

サウジアラビアの繊維セメント市場

サウジアラビアは中東・アフリカ地域で最大の繊維セメント市場としての地位を維持しています。サウジアラビアの建設セクターは、メガプロジェクトやインフラ整備に対する政府の多額の投資による恩恵を受けています。特に家庭用および商業用建設における「ビジョン2030」構想の実施が、ファイバーセメント製品の需要を引き続き牽引しています。近代的な都市と持続可能なインフラ整備に注力するアラブ首長国連邦は、先進的な建築材料に対する持続的な需要を生み出しています。

アラブ首長国連邦の繊維セメント市場

アラブ首長国連邦は、中東・アフリカ地域で最も強い成長の可能性を示しています。同国の建設セクターは、堅調な海外直接投資とインフラ整備に対する政府の支援から恩恵を受けています。注目すべき商業プロジェクトと家庭用開発が、ファイバーセメント製品の需要を引き続き牽引しています。UAEは持続可能な建設手法と革新的な建築ソリューションを重視しており、ファイバーセメント用途の新たな機会を創出しています。

北米の繊維セメント市場

北米のファイバーセメント市場は、米国、カナダ、メキシコの堅調な建設活動に牽引され、力強い成長の可能性を示しています。米国は、大規模なインフラ投資と家庭用建設活動の恩恵を受けて、この地域で最大の市場として浮上しています。メキシコは、ニアショアリングと倉庫建設の増加に牽引され、最も急成長している市場です。この地域では、持続可能な建設慣行と近代的な建築材料が重視されており、ファイバーセメントの採用に有利な条件が整い続けています。インフラ整備と住宅建設を支援する政府のイニシアチブは、市場成長の見通しをさらに強化します。

南米の繊維セメント市場

南米の繊維セメント市場は、ブラジルとアルゼンチンが地域の発展をリードしており、大きな成長の可能性を示しています。ブラジルは、大幅なインフラ投資と家庭用建設活動に牽引され、この地域で最大かつ最も急成長している市場です。同地域の建設部門は、手頃な価格の住宅プロジェクトやインフラ開発を支援する政府の取り組みから恩恵を受けています。持続可能な建設手法と近代的な建築材料への注目の高まりが、繊維セメントの採用を後押ししています。特に再生可能エネルギープロジェクトや商業インフラへの海外からの直接投資は、市場の成長見通しをさらに強化します。

繊維セメント産業の概要

繊維セメント市場のトップ企業

繊維セメント市場は、継続的な製品革新が特徴で、大手企業は耐久性、持続可能性、美観を向上させる高度なソリューションの開発に注力しています。各社は、革新的な技術やプロセスを取り入れるために製造能力を拡大したり、既存施設を近代化したりして、経営の俊敏性を実証しています。特に住宅建設業者や流通業者との戦略的パートナーシップは、成長を維持し市場での存在感を拡大するための重要な傾向として浮上しています。有機的成長と買収の両方による地理的拡大は依然として優先事項であり、企業は新興市場に新たな生産施設を設立する一方、先進地域での地位を強化しています。繊維セメントメーカーは環境に優しい生産工程に投資し、グリーンビルディング基準に適合した製品を開発しています。

グローバル企業が主導する統合市場

世界の繊維セメント市場は高度に統合された構造を示しており、上位5社が繊維セメント市場シェアの大部分を占めています。これらの支配的なプレーヤーは、主に、広範囲な地理的プレゼンスと包括的な製品ポートフォリオを持つ、大規模で多角的な建築材料のコングロマリットです。この市場の特徴は、多国籍企業と地域の専門企業が混在していることで、多国籍企業は統合された事業、強固な流通網、重要な研究開発能力により、より強固な地位を占めています。

業界では活発な合併・買収が行われており、各社は地理的な足跡を拡大し、技術力を強化するために戦略的買収を追求しています。市場のリーダーは、高成長市場での存在感を強め、地域の流通網へのアクセスを得るために、特に地域プレーヤーの買収に注力しています。各社が規模の経済を実現し、製品ラインナップを拡大し、主要市場における競争力を強化しようとしているため、このような統合傾向は今後も続くと予想されます。

イノベーションと持続可能性が将来の成功の原動力

既存企業が市場シェアを維持・拡大するためには、製品のイノベーションと持続可能性に注力することが極めて重要になります。マーケットリーダーは、進化する顧客ニーズや規制要件を満たす差別化された製品を生み出すために、研究開発への投資を継続しなければなりません。効率的なサプライチェーン・オペレーションを維持しながら、流通業者、請負業者、建築家など、主要な利害関係者と強固な関係を築くことが、持続的な成功には不可欠です。さらに、環境規制が強化され、顧客の嗜好が進化するにつれて、包括的な持続可能性イニシアチブを開発し、環境に優しい製品を提供することがますます重要になるでしょう。

ニッチな市場セグメントに焦点を当て、特定の用途に特化した製品を開発することで、地歩を固めようとする競合企業には、成長の機会がもたらされる可能性があります。建設活動が引き続き堅調に推移すると予想される新興市場において、現地での存在感を高めることは極めて重要です。企業はまた、代替材料による潜在的な代替リスクを考慮し、それに応じて戦略を適応させる必要があります。成功するかどうかは、コスト競争力と製品品質を維持しながら、規制の変化、特に環境基準や建築基準に関する規制の変化をうまく乗り切ることができるかどうかにかかっています。また、革新的な流通戦略を開発し、デジタル技術を活用して市場に浸透させることも、市場シェアを拡大する上で重要になります。効率的で持続可能なファイバーセメント製造プロセスへの注力も、今後の成功のカギとなるでしょう。

繊維セメント市場ニュース

- 2023年10月 ジェームス・ハーディー・ビルディング・プロダクツ社は、米国最大の住宅建設業者であるD.R.ホートン社と提携し、全米の住宅建設に最高品質で革新的なファイバーセメント・ソリューションを提供。

- 2023年6月 サンゴバンは、ファサード、パーティション、天井用のファイバーセメントボードメーカーであるHume Cemboard Industries Sdn Bhd(HCBI)を買収する正式契約を締結しました。

- 2023年4月 米国の大手建築製品卸売業者であるBlueLinx Holdings Inc.とElementia Materialesの子会社であるAllura USAは、競争の激しいファイバーセメントサイディング、トリム、アクセサリーの分野で成長を維持するため、販売パートナーシップの拡大を発表。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

- 4.1 エンドユーザー別動向

- 4.1.1 商業

- 4.1.2 工業用および施設用

- 4.1.3 インフラ

- 4.1.4 家庭用

- 4.2 主要インフラプロジェクト(現在および発表済み)

- 4.3 規制の枠組み

- 4.4 バリューチェーンと流通チャネル分析

5. 市場区分(市場規模、2030年までの予測、成長見込みの分析を含む)

- 5.1 エンドユーザー別セクター

- 5.1.1 商業用

- 5.1.2 工業用および施設用

- 5.1.3 インフラ

- 5.1.4 家庭用

- 5.2 用途

- 5.2.1 クラッディング

- 5.2.2 成形とトリミング

- 5.2.3 屋根葺き

- 5.2.4 サイディング

- 5.2.5 その他の用途

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 国別

- 5.3.1.1.1 オーストラリア

- 5.3.1.1.2 中国

- 5.3.1.1.3 インド

- 5.3.1.1.4 インドネシア

- 5.3.1.1.5 日本

- 5.3.1.1.6 マレーシア

- 5.3.1.1.7 韓国

- 5.3.1.1.8 タイ

- 5.3.1.1.9 ベトナム

- 5.3.1.1.10 その他のアジア太平洋地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 国別

- 5.3.2.1.1 フランス

- 5.3.2.1.2 ドイツ

- 5.3.2.1.3 イタリア

- 5.3.2.1.4 ロシア

- 5.3.2.1.5 スペイン

- 5.3.2.1.6 イギリス

- 5.3.2.1.7 その他のヨーロッパ

- 5.3.3 中東・アフリカ

- 5.3.3.1 国別

- 5.3.3.1.1 サウジアラビア

- 5.3.3.1.2 アラブ首長国連邦

- 5.3.3.1.3 その他の中東・アフリカ地域

- 5.3.4 北米

- 5.3.4.1 国別

- 5.3.4.1.1 カナダ

- 5.3.4.1.2 メキシコ

- 5.3.4.1.3 米国

- 5.3.5 南米

- 5.3.5.1 国別

- 5.3.5.1.1 アルゼンチン

- 5.3.5.1.2 ブラジル

- 5.3.5.1.3 その他の南米地域

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール

-

- 6.4.1 CSR Limited

- 6.4.2 ELEMENTIA MATERIALES, SAB DE CV

- 6.4.3 Etex Group

- 6.4.4 HIL Limited

- 6.4.5 James Hardie Building Products Inc.

- 6.4.6 NICHIHA Co.,Ltd

- 6.4.7 Saint-Gobain

- 6.4.8 SCG

- 6.4.9 SHERA Public Company Limited

- 6.4.10 Swisspearl Group AG

-

- *リストは網羅的ではありません

7. コンクリート、モルタル、建設用化学品業界の主要戦略課題

8. 付録

- 8.1 世界の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク(産業魅力度分析)

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 市場ダイナミクス(DROs)

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

ファイバーセメント産業のセグメンテーション

エンドユーザー別セグメントでは、商業、工業・施設、インフラ、家庭用。用途別セグメントとして、クラッディング、成形・トリミング、屋根、サイディングをカバー。地域別セグメントはアジア太平洋、ヨーロッパ、中東・アフリカ、北米、南米。

市場の定義

- エンドユーザー別 – ファイバーセメントは、商業、住宅、工業、施設、インフラなどの建設分野で消費されています。

- 製品/用途 – 本調査の対象範囲では、サイディング、屋根材、クラッディングモールディングおよびトリミング、その他の用途におけるファイバーセメントの消費を考察しています。

調査方法

モルドールインテリジェンスは、すべてのレポートにおいて4つのステップからなる調査手法に従っています。

- ステップ-1:主要変数の特定 机上調査と文献調査、および専門家からの一次情報に基づいて、関連する変数や要因の中から、特定の製品セグメントと国に関連する定量化可能な主要変数(業界変数と外部変数)を選択します。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ-2:市場モデルの構築 ロバストな予測手法を構築するため、ステップ-1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するために、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム

繊維セメント市場に関する調査FAQ

現在の繊維セメントの世界市場規模は?

繊維セメントの世界市場は、予測期間(2024〜2030年)にCAGR 6.24%を記録すると予測されています。

繊維セメントの世界市場における主要企業は?

ELEMENTIA MATERIALES, SAB DE CV, Etex Group, James Hardie Building Products Inc.

繊維セメントの世界市場で最大のシェアを持つセグメントは?

繊維セメントの世界市場において、エンドユーザー別では家庭用が最大のシェアを占めています。

繊維セメントの世界市場で最大のシェアを占める地域は?

2024年、繊維セメントの世界市場において、地域別ではアジア太平洋地域が最大のシェアを占めています。

繊維セメントの世界市場は何年をカバーし、2023年の市場規模は?

2023年の繊維セメントの世界市場規模は3,559万と推定されます。この調査レポートは、世界の繊維セメント市場の過去の市場規模を2018年、2019年、2020年、2021年、2022年、2023年の各年について調査しています。また、2024年、2025年、2026年、2027年、2028年、2029年、2030年の繊維セメントの世界市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***