硝酸アンモニウムのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

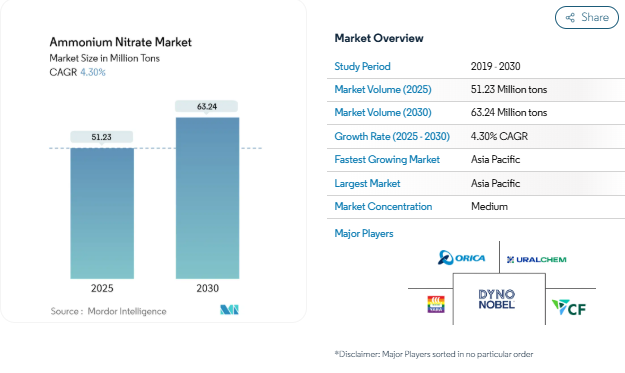

硝酸アンモニウムの市場規模は2025年に5,123万トンに達し、2025~2030年の年平均成長率は4.30%で、2030年には6,324万トンに達すると予測されています。成長が続くのは、この化合物が農作物の栄養や、大規模な採鉱やインフラ工事を支えるバルク爆薬に不可欠であるためです。ヨーロッパでの再生農業の普及、アジア太平洋地域での地表採掘の急拡大、北米全域での制御発破の技術向上が需要を強化しています。グリーン・アンモニアと低炭素技術硝酸アンモニウムへの並行投資は、不安定な天然ガス市場や新たな輸送規制によるコスト圧力に対処しながら、生産者が気候変動に対応した成長を目指していることを示しています。

レポートの要点

- 用途別では、2024年の売上高シェアは肥料が75%でトップ、2030年までのCAGRは火薬が4.9%で拡大予測。

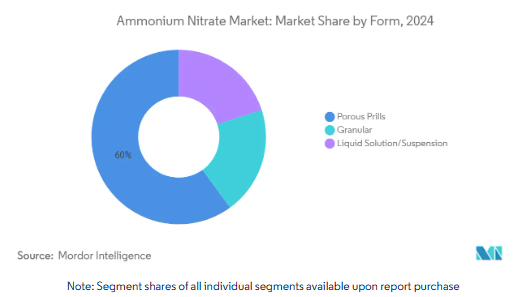

- 形態別では、2024年の硝酸アンモニウム市場規模の60%を多孔質プリルが占め、粒状製品はCAGR 5.5%で成長する見込み。

- グレード別では、農業グレードが2024年の硝酸アンモニウム市場規模の77%を占め、工業グレードは2030年までのCAGRが4.8%と最も速い。

- エンドユーザー産業別では、農業が2024年に硝酸アンモニウム市場シェアの78.1%を占め、鉱業は2030年までのCAGRが5.1%で推移しています。

- 地域別では、アジア太平洋地域が2024年に市場の45.3%を占め、2025~2030年のCAGRが4.98%と最も高くなると予測されています。

ヨーロッパ各地の再生農業プログラムによる硝酸アンモニウムカルシウム需要の急増

再生農法を取り入れているヨーロッパの生産者は、窒素の利用効率と土壌の健全性を高めるために、硝酸アンモニウムカルシウムに急速に移行しています。地域の圃場試験では、揮発損失の低減と窒素回収率の改善により、尿素システムよりも0.65トン/ヘクタールの収量増加が報告されています。2030年までに7,500万トンになると予測される消化物の量は、CAN施用を補完し、循環型の栄養フローを強化します[1]。政策立案者が土壌炭素削減の目標を掲げていることから、CANの使用量は増加基調を維持し、中期的な需要の見通しが強まると予想されます。

大規模地表採掘におけるANFOとエマルジョン火薬の拡大

露天採掘の規模を拡大している鉱山会社では、ANFOへの依存度が高まっており、また、破砕を最適化し粉体係数を低下させる新しいエマルジョンブレンドへの依存度が高まっています。オリカの4Dバルク・システムをブルームフィールド鉱山に導入したところ、爆薬の強度が20%低下しましたが、生産性は維持されました。低密度エマルジョンに関する研究によると、エマルジョンとEPSを40:60で混合することで、ヒュームの発生を抑えながら爆轟速度をシャープにすることができ、爆風排出規制が強化される管轄区域において環境面で優位に立てることがわかりました。このような進歩により、高品位鉱体の寿命が延び、硝酸アンモニウム市場は資源豊富な地域で長期的に上昇することになります。

農業セクターにおける肥料需要の増加

世界人口の増加と耕地面積の縮小が相まって、高効率の窒素製品に対する旺盛な需要が維持されています。硝酸アンモニウムのバランスの取れた硝酸塩とアンモニウムのプロファイルは、集約的な穀物、油糧種子、および特殊作物システムをサポートし、食糧難の地域では不可欠なものとなっています。イネにおける電気化学的硝酸塩還元試験では、肥料使用量を半減させながら収量を20%以上増加させ、窒素総投入量から生産性を切り離す道を提供しました。アンモニウム生産において90%の選択性を達成した新しい単原子鉄触媒は、将来のエネルギー節約と温室効果ガス排出量の削減を約束します。これらの技術革新は、窒素肥料の弾力的な供給を優先する国家の食糧安全保障計画に合致しており、2030年までの硝酸アンモニウム市場を支えています。

北米におけるシェールオイル・パイプライン改修のための制御発破活動の増加

シェール盆地の老朽化したパイプラインセグメントでは、通路の拡張、斜面の安定化、環境的に影響を受けやすい地形での溝掘りが必要です。電子雷管システムは現在、ミリ秒レベルのタイミング調整を実現し、硝酸アンモニウムの制御発破中の振動と飛石のリスクを劇的に低減しています。改修プロジェクトを完了した請負業者は、サイクルタイムの短縮とニアラインでの作業の安全性を報告し、精密グレードのANFOカートリッジに対する引き抜き率を高めています。このような特殊なニーズは、特にパーミア地域、マーセラス地域、モントニー地域の硝酸アンモニウム市場において、割高な価格設定と収益基盤の多様化を支えています。

従来の需要を蝕む代替製品

尿素や消化液のような有機ミネラル肥料の市場浸透により、従来の硝酸アンモニウム製剤の成長見通しは減速しています。ヨーロッパでは2030年までに消化液の生産量だけで7,500万トンに達すると予測されており、投入コストの削減や循環型バイオエコノミーの目標に関する政策的インセンティブから恩恵を受ける地元産の代替品を提供しています。2024年に発表された土壌の健康に関する報告書では、地政学的な供給途絶によって合成窒素の価格が上昇し、農家が生物由来の栄養素への移行を加速させる転換点が強調されています。この逆風は、代替製品へのアクセスが容易な地域における硝酸アンモニウム市場の中期的成長を低下させると予想されます。

欧州のアンモニア経済を混乱させる天然ガス価格の変動

欧州の生産者は、天然ガスがアンモニア生産費用の大半を占めるため、持続的なコストインフレに直面しています。2023年から2024年にかけて発表されたエネルギー主導の操業停止と縮小により、1,100万トン以上のアンモニア生産能力が停止し、地域の供給が逼迫し、地域の硝酸アンモニウム価格が上昇しました[2]。低コストの地域からの輸入は赤字を部分的に相殺しますが、輸送規則の強化に伴う物流の複雑さと規制遵守の課題をもたらします。ガス価格は短期的に緩和されましたが、フォワードカーブは引き続き不安定であることを示唆しており、短期的には欧州の生産回復を抑制し、世界の硝酸アンモニウム市場に影響を与えます。

セグメント分析

形態別: ポーラスプリルが優勢、一方で粒状が勢いを増す

ポーラスプリルは、ANFOブレンドに最適な油吸収特性と、トップドレス施肥における均一な栄養供給により、2024年に60%の収益ポジションを維持。密度が低いためケーキングのリスクが低く、散布性が向上するため、標準的な農業機械で広い面積をカバーすることができます。生産者は、粉塵を抑え、強度を向上させるためにプリルタワーの設計を改良しており、湿度の高い気候での取り扱いをより安全にしています。

しかし、粒状製品は、ボルテックス造粒機が粒度分布をより細かくし、微粉を減少させるため、CAGR予測5.5%で最も急成長しているサブカテゴリーです。硝酸アンモニウム業界の製品ミックスに多様性を加え、長い成長サイクルをサポートする制御された栄養放出を行うプランテーション作物での市場導入が顕著です。

グレード別 産業的関連性が高まる農業用リーダーシップ

農業グレードの硝酸アンモニウムは、34%の窒素含有量と、温帯および熱帯の農学で実証された利点により、2024年の売上高の77%を占めています。協同組合による購入プログラムと先物価格契約は、スポット市場の変動から農家を保護し、投入コストが変動する中でも需要を維持します。

同時に、工業用硝酸アンモニウムの販売量は、硬岩鉱山での大口径ボアホール発破やインフラストラクチャーのメガプロジェクトに牽引され、年平均成長率4.8%で成長すると予測されています。硝酸アンモニウムの化学純品は、触媒再生や高度廃水処理などの特殊な酸化プロセスに拡大しており、硝酸アンモニウム業界全体で垂直統合が進んでいることを示しています。

用途別: 火薬が加速する中、肥料が中核を維持

硝酸アンモニウム市場が世界の食糧供給と深く結びついていることを裏付けるように、肥料分野は2024年の売上高の75%を占めています。この肥料が広く採用されているのは、硝酸態窒素とアンモニウム態窒素の二重構造になっているためで、連作作物や園芸システムでの取り込み効率が向上しています。アジア太平洋地域の農家は補助金制度のおかげで施用量を増やし、ヨーロッパの生産者は硝酸指令の目標を達成するために精密散布に頼っています。

一方、鉱業と採石活動は、センサー誘導バルク乳剤を統合する技術に支えられ、火薬セグメントのCAGR見通しを4.9%に押し上げました。新興経済国での24時間体制の建設とトンネル・プロジェクトは、硝酸アンモニウム市場内の爆薬グレードの需要を引き続き強化しています。

エンドユーザー産業別: 農業がリード、鉱業が拡大

農業は2024年の売上高の78.1%を占め、硝酸アンモニウム市場の主要エンドユーザー別柱としての地位を確認しました。バランスの取れた窒素は、特に不規則な降雨パターンの下で収量の安定性を高めるため、その採用は引き続き堅調です。尿素よりも0.65トン/ヘクタールの収量の優位性を示す圃場データは、高強度作付地帯における生産者の嗜好を実証しています。

逆に、2030年までの年平均成長率が5.1%と最も急な成長経路を示すのは鉱業。デジタル破砕モデリングと遠隔起動システムは、費用対効果の高い鉱石回収を達成するために硝酸アンモニウムベースの爆薬の役割を高め、技術的な発破ソリューションに多様化する肥料メーカーにとって収益性の高い隣接関係を強調しています。

地域分析

アジア太平洋地域は2024年の世界消費量の45.3%を占め、2030年までの年平均成長率は最速の4.98%を記録すると予測。インドと中国における政府の肥料補助金制度と、インドネシアとオーストラリアにおける鉱山開発パイプラインが相まって、作物栄養分野とブラスト分野の両方から同調した牽引力が生まれています。

北米は、活気のある硬岩鉱業部門と並んで、米国とカナダの広大な連作作物作付面積に支えられています。硝酸アンモニウムの輸送については、規制により詳細な書類作成と輸送業者の訓練が義務付けられており、専用の保管庫とリアルタイムの貨物追跡システムの導入が奨励されています。

ヨーロッパは、エネルギー価格の変動が地域のアンモニア生産を抑制しているため、そのシェアに影響を受けていますが、低炭素生産における世界的なベストプラクティスを形成しています。欧州委員会のFarm-to-Fork戦略は栄養損失を削減することを目標としており、肥料メーカーは第三次亜酸化窒素削減と再生可能エネルギー調達の採用を加速させています。

競争環境

硝酸アンモニウム市場は適度に断片化されており、上位5社のメーカーが世界生産量のかなりのシェアを占める一方、各地域のメーカーが地域ごとの需要ピークに対応しています。Yara International、CF Industries、Oricaなどの業界大手は、ブラウンフィールドでのデボトルネックと新興国でのグリーンフィールド投資のバランスを取っています。アンモニア、硝酸、精製事業を併設する合弁モデルは、特にエネルギー的に有利な地域において、物流コストを削減し、原料の柔軟性を高めています。

業界の最新動向

- 2024年7月 YARAとATOME PLCは、再生可能な硝酸アンモニウムカルシウム(CAN)肥料の販売における持続可能な慣行へのコミットメントを示す合意書に調印。

- 2024年6月 スペインのCanteras de Santullán採石場で、オリカとFertiberia社は、低炭素の硝酸テクニカルアンモニウム(TAN)を使用した初の発破を実施し、持続可能な発破ソリューションにおける極めて重要な一歩を踏み出しました。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 ヨーロッパ全域での再生農業プログラムによる硝酸アンモニウムカルシウム需要の急増

- 4.2.2 大規模地表採掘におけるANFOおよび乳剤爆薬の拡大

- 4.2.3 北米における頁岩油パイプライン改修のための制御発破活動の増加

- 4.2.4 農業分野における肥料需要の増加

- 4.2.5 採石用産業火薬の需要増加

- 4.3 市場の阻害要因

- 4.3.1 代替製品の入手可能性

- 4.3.2 ヨーロッパのアンモニア経済を混乱させる天然ガス価格の変動

- 4.3.3 硝酸アンモニウムの使用に関する厳しい規制

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量ベース)

- 5.1 形状

- 5.1.1 多孔質プリル

- 5.1.2 粒状

- 5.1.3 液剤/懸濁剤

- 5.2 グレード

- 5.2.1 農業用グレード

- 5.2.2 工業用グレード

- 5.3 用途

- 5.3.1 肥料

- 5.3.2 爆発物

- 5.3.3 その他の用途(ガス発生器、コールドパック、火工品、ロケット推進、工業プロセス)

- 5.4 エンドユーザー産業

- 5.4.1 農業

- 5.4.2 鉱業

- 5.4.3 防衛

- 5.4.4 その他のエンドユーザー産業(自動車、食品産業、石油・ガス、医療、建設)

- 5.5 地理

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

-

- 6.4.1 Abu Qir Fertilizers and Chemical Industries Company

- 6.4.2 Acron

- 6.4.3 Austin Powder

- 6.4.4 CF Industries Holdings, Inc.

- 6.4.5 Dyno Nobel

- 6.4.6 ENAEX

- 6.4.7 EuroChem Group

- 6.4.8 Fertiberia

- 6.4.9 Grupa Azoty

- 6.4.10 Hanwha Group

- 6.4.11 MAXAMCORP HOLDING, SL

- 6.4.12 Neochim Plc

- 6.4.13 OCI

- 6.4.14 Orica Limited

- 6.4.15 OSTCHEM

- 6.4.16 Qatar Fertiliser Company (Q.P.S.C)

- 6.4.17 San Corporation

- 6.4.18 Sasol

- 6.4.19 URALCHEM JSC

- 6.4.20 Yara

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 スマート爆薬の開発

硝酸アンモニウムの世界市場レポートスコープ

硝酸アンモニウム(NH4NO3)は、アンモニウムイオン(NH4+)と硝酸イオン(NO3-)からなる化合物です。白色の結晶性固体で、水によく溶けます。硝酸アンモニウムは、そのユニークな特性により、様々な工業、農業、商業用途での使用でよく知られています。

硝酸アンモニウム市場は、用途、エンドユーザー産業、地域によって区分されます。用途別では、肥料、火薬、その他の用途(保冷剤、ガス発生器、火工品、ロケット推進、工業プロセス)に区分されます。エンドユーザー産業別では、市場は農業、鉱業、防衛、その他のエンドユーザー産業(自動車、食品、化学、石油・ガス、医療、建設)に区分されます。また、主要地域15カ国における硝酸アンモニウム市場の市場規模や予測も掲載しています。各セグメントについて、市場規模および予測は数量(トン)ベースで行っています。

本レポートで扱う主な質問

硝酸アンモニウム市場の現在の規模は?

世界の消費量は2024年に4,912万トンに達し、2030年には6,324万トンに増加すると予測されています。

市場をリードする用途分野は?

肥料が圧倒的で、2024年の売上の75%を占めています。一方、火薬はCAGR 4.9%で最も速い成長見通しを示しています。

アジア太平洋地域が最も魅力的なのはなぜですか?

この地域は世界需要の45.3%を占め、農業と地表鉱業の同期した拡大から利益を得ており、CAGR予測4.98%を下支えしています。

生産者は環境問題にどのように取り組んでいますか?

企業は、ライフサイクル排出量を削減するために、低炭素技術的硝酸アンモニウム、三次亜酸化窒素削減、再生可能エネルギーによるグリーンアンモニアを展開しています。

市場成長の主な阻害要因は何ですか?

代替窒素製品の採用の増加とヨーロッパにおける天然ガス価格の変動が2つの最大の逆風であり、これら2つの逆風を合わせると、当面のCAGRは最大1.4%低下すると予想されます。

*** 本調査レポートに関するお問い合わせ ***