ポリプロピレンのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

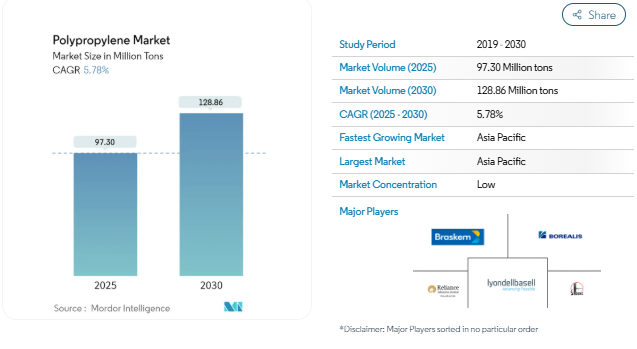

ポリプロピレン市場規模は2025年に9,730万トンと推定され、予測期間(2025-2030年)の年平均成長率(CAGR)は5.78%で、2030年には1億2,886万トンに達すると予測されています。

ポリプロピレンの需要は、COVID-19により若干の減少が見られます。ポリプロピレンの需要が高い建設・自動車分野では大幅な減速が見られます。主要エンドユーザー産業の操業再開により、2022年には大幅に回復。

短期的には、自動車の軽量化と燃費向上を目的としたプラスチックの使用量の増加、軟包装の需要拡大が市場を牽引する主な要因。

一方、市場にはさまざまな代替製品が存在することが、予測期間中に対象産業の成長を抑制すると予想される主な要因です。

再生ポリプロピレンの増加傾向は、将来的にチャンスとなりそうです。

アジア太平洋地域は全世界で市場を支配しており、予測期間中も中国やインドなどの国々からの消費が最も多く、市場を支配すると予想されます。

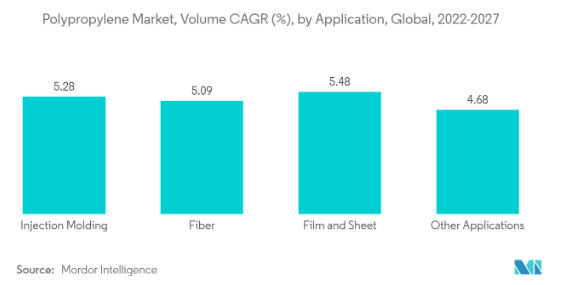

射出成形需要の増加が用途別セグメントを支配

- ポリプロピレンは主に射出成形に使用され、この用途では主にペレットの形で入手できます。ポリプロピレンは成形が容易で、溶融粘度が低いため流動性に優れています。

- 射出成形技術は、電気および電子用途に広く使用されるプラスチックの製造に使用されます。これらのプラスチックは、電気・電子装置の製造に広く使用されています。

- ポリプロピレンは、数多くの柔軟な用途があるため、幅広い種類の製品に適しています。最も頻繁に使用される用途のひとつに、キャップなどの消費財によく使用される一体型ヒンジのリビングヒンジがあります。このプロセスから作られる製品には、子供用玩具、スポーツ用品、クロージャー、自動車用アプリケーション、食品トレイ、カップ、持ち帰り用容器、家庭用品、食器洗い機のような家電製品など、数え切れないほどあります。

- 世界有数の素材製造会社であるHUBS社によると、世界の射出成形生産量の35~40%をポリプロピレンが占め、次いでABS(25%)、ポリエチレン(15%)、ポリスチレン(10%)などの他の素材が続いています。

- 世界中の包装産業と化学加工産業の高い成長は、射出成形に有利な市場シナリオを提供することが期待されています。急成長しているアジア太平洋地域への流通という地理的優位性により、射出成形パレットの消費量は大幅に増加する可能性があります。

- さらに、燃費を向上させるための自動車への軽量部品の採用は、予測期間中に調査された市場の需要に有利に働くと予想されます。

- 以上のような要因が市場の需要を押し上げると予想されます。

アジア太平洋地域が最速の成長を記録

- アジア太平洋地域のポリプロピレン市場は、中国やインドなどの国々が牽引して速いペースで成長しています。ポリプロピレンは、自動車、消費者製品、電子機器、包装業界で広く使用されています。これらの産業の堅調な成長と政府の支援により、ポリプロピレンの需要は予測期間中に健全なペースで増加すると予測されています。

- 中国は世界最大の自動車市場であり、今後も年間販売台数と製造生産台数の両方で最大の市場となり、国内生産台数は2025年までに3,500万台に達する見込みです。

- また、OICAによると、中国の自動車メーカーは2021年に26,082,220台を生産し、2020年比で3%の成長を記録します。

- インドでは、インド包装工業協会(PIAI)によると、このセクターは年率22%から25%で成長しており、2025年までに2048億1000万米ドルに達すると予想されています。インドの包装産業は、輸出と輸入で足跡を残し、国内の技術と技術革新の成長を牽引し、様々な製造業に付加価値を与えています。

- 包装産業は、インドのポリプロピレン市場の巨大な成長を促進する触媒の役割を果たしています。さらに、同国では過去数年間、包装された食品に対する大きな需要があり、これは予測期間中も続くと予想されるため、調査した市場の需要を後押ししています。

- National Investment Promotion & Facilitation Agencyによると、自動車産業はインドのGDPの7.1%、製造業GDPの49%を占めています。さらに、Organisation Internationale des Constructeurs d’Automobilesによると、インドの自動車産業は4,399,112台を生産し、2020年に比べて30%近く増加しています。

- このような様々な産業の成長は、予測期間中、アジア太平洋地域のポリプロピレン市場を牽引すると予想されます。

ポリプロピレン産業の概要

世界のポリプロピレン市場は細分化されています。生産能力では上位5社が世界市場シェアの約35%を占めています。市場の主要企業には、中国石油化工集団公司(SINOPEC)、LyondellBasell Industries Holdings BV、Borealis AG、Braskem、Reliance Industries Limitedなどがあります。

ポリプロピレン市場ニュース

- 2022年7月:カナダのHeartland Polymers社が、カナダ・アルバータ州のHeartland Petrochemical Complexで、年産52万5,000トンのポリプロピレンを生産する予定のポリプロピレン(PP)プラントを本格稼動。

- 2022年6月:リンデ・エンジニアリングは、スロバキアのブラチスラバにある商船三井グループのスロブナフト社のポリプロピレン(PP3)プラントの大規模改修に着手したと発表しました。この改修により、同プラントのポリプロピレン生産能力は18%拡張され、年間300キロトンとなり、貯蔵設備も45基から61基のサイロに拡張されます。

- 2022年4月:エクソンモービルは、ルイジアナ州バトンルージュで進行中の新しいポリプロピレン製造装置を2022年12月までに稼動させる見込みであると発表。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 自動車の軽量化と燃費向上のためのプラスチック利用の増加

- 4.1.2 軟包装の需要拡大

- 4.2 抑制要因

- 4.2.1 代替製品の入手可能性

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

- 4.5 価格動向

- 4.6 輸出入動向

- 4.7 原料分析

- 4.8 技術スナップショット

5. 市場セグメント(市場規模:数量)

- 5.1 種類別

- 5.1.1 ホモポリマー

- 5.1.2 コポリマー

- 5.2 用途

- 5.2.1 射出成形

- 5.2.2 繊維

- 5.2.3 フィルム・シート

- 5.2.4 その他の用途(押出コーティング、ブロー成形)

- 5.3 エンドユーザー産業

- 5.3.1 パッケージング

- 5.3.2 自動車

- 5.3.3 消費者製品

- 5.3.4 電気・電子産業

- 5.3.5 その他のエンドユーザー産業(繊維、建設)

- 5.4 地理

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋諸国

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 Borealis AG

- 6.4.2 Braskem

- 6.4.3 China National Petroleum Corporation

- 6.4.4 China Petrochemical Corporation (SINOPEC)

- 6.4.5 Daelim Co. Ltd

- 6.4.6 Exxon Mobil Corporation

- 6.4.7 Formosa Plastics Corporation

- 6.4.8 INEOS

- 6.4.9 LG Chem

- 6.4.10 Lotte Chemical Corporation

- 6.4.11 LyondellBasell Industries Holdings BV

- 6.4.12 Mitsubishi Chemical Corporation

- 6.4.13 Mitsui Chemicals Inc. (Prime Polymer Co. Ltd)

- 6.4.14 Reliance Industries Limited

- 6.4.15 SABIC

- 6.4.16 SIBUR International GmbH

- 6.4.17 Sumitomo Chemical Co. Ltd

- 6.4.18 Total Energies

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 再生ポリプロピレン

ポリプロピレン産業区分

ポリプロピレンは、プロピレンモノマーの連鎖成長重合から製造される熱可塑性ポリマー。

市場は種類別、用途別、エンドユーザー産業別、地域別に区分されます。種類別では、市場はホモポリマーとコポリマーに区分されます。用途別では、射出成形、繊維、フィルム・シート、その他の用途(押出コーティング、ブロー成形)に区分。エンドユーザー産業別では、市場は包装、自動車、消費者製品、電気・電子、その他のエンドユーザー産業(繊維、建設)に区分されます。また、主要地域16カ国のポリプロピレン市場規模および予測も掲載しています。各セグメントについて、市場規模および予測は数量(百万トン)に基づいています。

ポリプロピレン市場に関する調査FAQ

ポリプロピレンの市場規模は?

ポリプロピレンの市場規模は、2025年には9,730万トンに達し、CAGR 5.78%で成長し、2030年には1億2,886万トンに達すると予測されます。

現在のポリプロピレン市場規模は?

2025年のポリプロピレン市場規模は9,730万トンに達する見込みです。

ポリプロピレン市場の主要プレーヤーは?

LyondellBasell Industries Holdings B.V.、Borealis AG、Braskem、Reliance Industries Limited、China Petroleum & Chemical Corporation (SINOPEC)がポリプロピレン市場で事業を展開している主要企業です。

ポリプロピレン市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると予測されています。

ポリプロピレン市場で最大のシェアを持つ地域はどこですか?

2025年、ポリプロピレン市場で最大のシェアを占めるのはアジア太平洋地域です。

ポリプロピレン市場の対象年、2024年の市場規模は?

2024年のポリプロピレン市場規模は9,168万トンと推定されます。本レポートでは、ポリプロピレン市場の過去の市場規模を、2019年、2020年、2021年、2022年、2023年、2024年の各年について取り上げています。また、2025年、2026年、2027年、2028年、2029年、2030年のポリプロピレン市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***