リチウムイオン電池のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

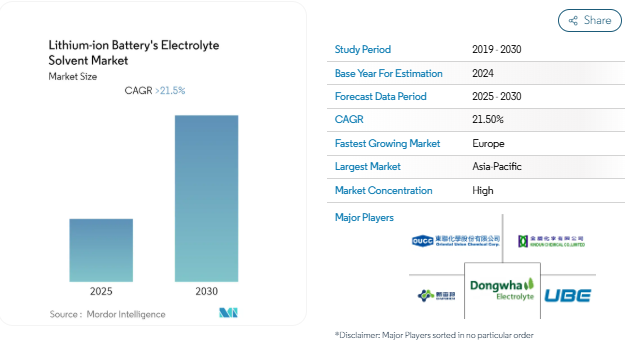

リチウムイオン電池の電解質溶媒市場は、予測期間中に21.5%以上のCAGRを記録する見込みです。COVID-19のパンデミックは、世界各国での封鎖によりサプライチェーンが制約され、業界の拡大が著しく阻害されたため、市場に悪影響を及ぼしました。さらに、自動車や電子機器の生産が一時的に停止し、主要なエンドユーザー産業の需要が減少しました。しかし、パンデミックの状況が改善し、自動車や電子機器の生産が再開されたことで、現在、市場はパンデミック以前の水準に達したと推定され、予測期間中は安定した成長が見込まれています。その反面、不純物の電解質溶媒の使用による潜在的な危険性が市場の成長を妨げると予想されます。不燃性溶媒の生産における新技術や、航空宇宙用途におけるリチウムイオン電池の範囲の拡大などの要因は、予測期間中、メーカーに多くの機会を提供すると思われます。

電動モビリティ/車両アプリケーションからの需要増加

- リチウムイオン電池は、高い出力対重量比が特徴です。リチウムイオン電池は出力対重量比が高く、これが電気自動車用途での成長を牽引している主な利点です。vその他の利点、例えば高いエネルギー効率、良好な高温性能、低い自己放電なども、EVの改善に一役買っています。

- 電池には、電解液と電子の間に保護層を形成するとともに、電解液の濃度を調整するために溶剤が使用されます。

- これらの溶媒は電解液の粘度を下げ、リチウム塩の溶解度を高めるために混合されます。これにより、電解液中のリチウムイオンの移動度が高まり、自動車のバッテリー性能が向上します。

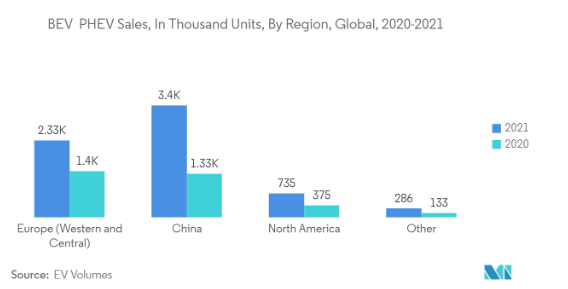

- EV販売台数によると、2021年の世界のEV(電気自動車)販売台数は675万台に達し、2020年の324万台と比較して108%の成長を記録しました。

- また、2021年のEV販売台数675万台のうち、中国本土向けが340万台、ヨーロッパ向けが230万台、アメリカ向けが700万台となっています。また、世界の軽自動車販売に占めるEV(バッテリー式電気自動車(BEV)とプラグインハイブリッド車(PHEV))のシェアは、2020年の4.2%に対し、2021年は8.3%。

- IEAによると、2030年の世界の電気自動車販売台数は、新政策シナリオでは1億2,500万台(二輪車・三輪車を除く)に達する見込みです。

- さらに、EV30@30シナリオによると、2030年には中国での自動車販売の約70%が電気自動車になると予想されています。また、ヨーロッパでは販売台数の半分がEVで、日本では37%、カナダと米国では30%、インドでは29%となっています。

- 電気自動車産業の高成長と各国の政策後押しにより、電気自動車用電池アプリケーションの需要は予測期間中に最も高い成長率を記録すると予想されます。

アジア太平洋地域が市場を支配する見込み

- アジア太平洋地域は、リチウムイオン電池の電解質溶媒の最大市場であり、中国、インド、日本を中心とした自動車産業や電子産業でのリチウムイオン電池の需要が大きいため、予測期間中も最大市場であり続けると予想されます。

- 中国は世界最大の電気自動車市場。中国における電気自動車(バッテリー式電気自動車(BEV)およびプラグインハイブリッド式電気自動車(PHEV))の販売台数は3,396千台で、2020年には1,331千台から155%の成長を遂げます。

- さらに、中国はEV産業を支援するために少なくとも600億米ドルを投資しており、2035年までにすべての電気自動車またはハイブリッド車に移行するという野心的な計画を推進しています。中国は、2035年までに販売される自動車の約50%がEVのみになると予測しています。

- India Energy Storage Alliance(IESA)によると、インドの電気自動車(EV)産業は、2030年までに年平均成長率約36%で拡大すると予想されています。

- さらに、インド政府は、2030年までに電気自動車(EV)普及率30%を達成するために、電気自動車(EV)の採用を奨励し、一部の分野では義務付ける「(ハイブリッド車と)電気自動車の迅速な導入と製造」計画を通じて勢いを生み出しています。

- この制度は、EVに対する需要インセンティブを創出し、都心部における充電技術とステーションの配備を支援するものである。

- 日本は2030年代半ばまでにガソリン車とディーゼル車を廃止する計画で、ハイブリッド車の生産大国ですが、BEVに関しては消費者の選択肢は限られています。

- さらに日本は、2035年までにガソリン車のみの新車販売を停止することも発表。

- 日本政府はトヨタからの反発に直面しており、トヨタは昨年、政府があまりに早く動き出せば『自動車産業の現在のビジネスモデルは崩壊する』と述べています。トヨタは、水素で走る燃料電池電気自動車(FCEV)を開発しているものの、2025年までBEV車を量産する計画はありません。

- 電子情報技術産業協会(JEITA)によると、2021年12月時点の電子機器、部品、装置などを含む日本の電子・IT産業の世界生産額は、2021年に前年比8%増の37兆3,194億円(~2,810億9,000万米ドル)、2022年には前年比2%増の38兆1,052億円(~2,863億3,000万米ドル)と予測されています。

- したがって、前述の要因から、予測期間中、アジア太平洋地域が世界市場を支配すると予想されます。

リチウムイオン電池電解質溶媒産業の概要

調査対象市場は統合型。調査対象市場の主要プレイヤーは、UBE Corporation、Kindun Chemical Co., Limited、OUCC、Dongwha Electrolyte、Shenzhen Capchem Technology Co. Ltd.など。

リチウムイオン電池電解液市場ニュース

- UBE株式会社は、2022年7月、米国ルイジアナ州において、リチウムイオン電池電解液用溶媒の主成分であるジメチルカーボネート(DMC)およびエチルメチルカーボネート(EMC)の生産用地の事業化調査を開始。DMCは年産10万トン、EMCは年産4万トンの生産能力を計画しており、2023年度上期までに最終投資決定を行い、2025年度下期に操業を開始する予定です。

- 2022年2月、韓国のロッテケミカルは、環境配慮型特殊素材事業への6,020億ウォン(~5億200万米ドル)の投資を発表。この投資は、リチウムイオン電池の電解液に使用される炭酸エチレンや炭酸ジメチルなどの高純度有機溶剤を生産する新工場の建設に充てられる予定。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 電気自動車メーカーからの需要増加

- 4.1.2 スマートフォン・メーカーからの需要増加

- 4.2 阻害要因

- 4.2.1 不純物電解液の使用による潜在的危険性

- 4.2.2 その他の制約

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 溶剤の種類別

- 5.1.1 エチレンカーボネート(EC)

- 5.1.2 炭酸ジエチル(DEC)

- 5.1.3 ジメチルカーボネート(DMC)

- 5.1.4 エチルメチルカーボネート(EMC)

- 5.1.5 炭酸プロピレン(PC)

- 5.1.6 その他溶剤の種類別

- 5.2 用途

- 5.2.1 電源バックアップ/UPS

- 5.2.2 モバイル、ノートパソコン、その他一般的に使用される家電製品

- 5.2.3 電動モビリティ/自動車

- 5.2.4 エネルギー貯蔵システム

- 5.2.5 その他の用途

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋諸国

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 BASF SE

- 6.4.2 Connect Chemicals

- 6.4.3 Dongwha Electrolyte

- 6.4.4 Huntsman International LLC

- 6.4.5 Kindun Chemical Co., Limited

- 6.4.6 Lixing Chemical

- 6.4.7 Lotte Chemical

- 6.4.8 Merck KGaA

- 6.4.9 Mitsubishi Chemical Corporation

- 6.4.10 OUCC

- 6.4.11 Sankyo Chemical Co. Ltd

- 6.4.12 Shenzhen Capchem Technology Co. Ltd (CAPCHEM)

- 6.4.13 UBE Corporation

- 6.4.14 Zhengzhou Meiya Chemical Products Co. Ltd

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 不燃性溶剤製造における新たな技術

- 7.2 航空宇宙用途におけるリチウムイオン電池の範囲の拡大

リチウムイオン電池用電解質溶剤の産業区分

電解液は電気化学エネルギー貯蔵装置の重要な構成要素です。電解液は通常、溶媒または溶媒の混合物と塩または塩の混合物で構成され、イオン伝導に適切な環境を提供します。リチウムイオン電池の電解質溶媒市場は、溶媒の種類別、用途別、地域別に分類されています。溶媒の種類別では、エチレンカーボネート、ジエチルカーボネート、ジメチルカーボネート、エチルメチルカーボネート、プロピレンカーボネート、その他。用途別では、電源バックアップ/UPS、モバイル、ノートパソコン、その他一般的に使用される家電製品、電動モビリティ/自動車、エネルギー貯蔵システム、その他の用途に市場を細分化。また、主要地域15カ国におけるリチウムイオン電池の電解質溶媒市場の規模や予測もカバーしています。各セグメントの市場規模および予測は、収益(百万米ドル)に基づいています。

リチウムイオン電池の電解質溶媒市場に関する調査FAQ

現在のリチウムイオン電池の電解質溶媒市場規模は?

リチウムイオン電池の電解質溶媒市場は予測期間(2025-2030年)に21.5%以上のCAGRを記録すると予測されています。

リチウムイオン電池用電解質溶剤市場の主要プレーヤーは?

UBE Corporation、Kindun Chemical Co., Limited、OUCC、Dongwha Electrolyte、Shenzhen Capchem Technology Co. Ltd.がリチウムイオン電池の電解質溶媒市場で事業を展開している主要企業です。

リチウムイオン電池の電解質溶媒市場で最も急成長している地域はどこですか?

ヨーロッパが予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

リチウムイオン電池の電解質溶媒市場で最もシェアが高い地域はどこですか?

2025年には、アジア太平洋地域がリチウムイオン電池の電解質溶媒市場で最大の市場シェアを占めます。

このリチウムイオン電池用電解質溶媒市場は何年を対象としていますか?

本レポートでは、リチウムイオン電池の電解質溶媒市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年についてカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のリチウムイオン電池用電解質溶媒の市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***