黒鉛のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

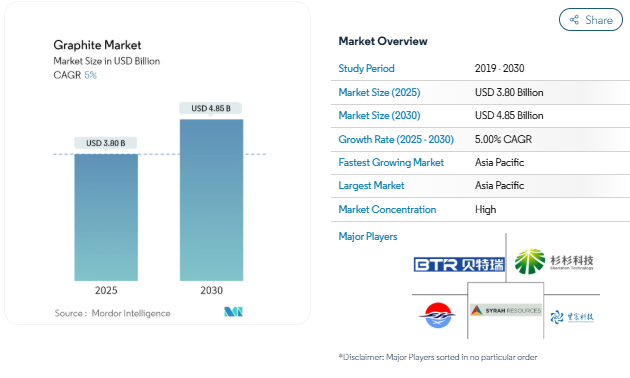

グラファイト市場規模は2025年に38億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は5%で、2030年には48.5億米ドルに達する見込みです。

グラファイト産業は、技術の進歩と産業需要の変化により大きな変貌を遂げています。特に主要な製造拠点における電子部門は著しい成長を示しており、2022年の中国の電子市場は前年比13%増。この成長は、研究開発、特に先端黒鉛材料とグリーンテクノロジーへの多額の投資によって補完されています。業界の状況は、厳しい品質要件と持続可能な生産方法への注目の高まりによってさらに形成されており、メーカー各社はより効率的なグラファイト加工技術を採用するようになっています。

市場は、先端技術における新たな用途に牽引され、高純度工業用黒鉛製品への顕著なシフトが見られます。ZVEI社によると、電子・デジタル産業用製品の世界市場規模は2022年に5兆7,060億米ドルに達し、電子アプリケ ーションにおける黒鉛の重要性が高まっていることが浮き彫りになっています。この傾向は、イプシロン・アドバンスト・マテリアルズが2023年にノースカロライナ州に6億5,000万米ドルの電池材料工場を設立すると発表するなど、最近の動きからも明らかであり、生産能力を拡大し、需要の増大に対応するという業界のコミットメントを示しています。

原子力発電部門は、黒鉛応用のもう一つの重要な手段であり、加速シナリオでは2050年までに原子力発電が80%増加すると予測されています。この成長を支えているのは、原子力発電能力を拡大しようとする各国の取り組みであり、原子力グレード黒鉛の持続的な需要を生み出しています。また、次世代原子力技術、特に高温ガス炉への黒鉛応用の研究開発への投資も増加しています。

市場は、サプライチェーンの力学と製造プロセスにおいて大きな変革を経験しています。2023年、HEG Ltdは、リチウムイオン電池に使用される電池用黒鉛負極の製造装置の設立に約1億2,000万米ドルを投資する計画を発表し、業界の垂直統合への動きを浮き彫りにしました。この傾向は、環境的に持続可能な生産方法の開発と資源効率の改善にますます焦点が当てられていることに伴っており、メーカーは製品の品質と性能基準を維持しながら、より厳しい環境規制に対応しています。

急成長するリチウムイオン電池産業の需要拡大

急速に拡大するリチウムイオン電池産業は、黒鉛市場の主要な成長ドライバーとして浮上しており、黒鉛は電池製造の重要な要素となっています。黒鉛負極はリチウムイオン電池の負極材として機能し、各電池にはリチウムよりも黒鉛の含有量がかなり多くなっています。車載用リチウムイオン電池の需要は、主に電気乗用車の販売増に牽引され、2021年の約330GWhから2022年には550GWhへと65%も急増。この急激な成長は、2022年に2021年比で70%以上拡大した中国の電池製造部門によってさらに証明されており、米国では同期間に電池需要が約80%とさらに大幅に増加しました。

電気自動車とエネルギー貯蔵システムの採用が増加しているため、リチウムイオン電池の需要がかつてないほど高まっており、その結果、電池用黒鉛の消費量が増加しています。電池の負極には99.9%以上の純度の被覆球状黒鉛が必要であり、電池製造には高品質の黒鉛が不可欠です。大手自動車メーカーは電気自動車の生産能力を積極的に拡大しており、テスラ社などは電気自動車1モデルあたり約70キログラムの黒鉛を必要としています。業界動向を見ると、バッテリー式電気自動車(BEV)やプラグインハイブリッド式電気自動車(PHEV)の販売台数がハイブリッド式電気自動車(HEV)の販売台数を上回っており、BEVやPHEVのバッテリーは大型化するため、バッテリー用黒鉛の需要は指数関数的に急増し続けています。

アジアと中東における鉄鋼生産の増加

特にアジアと中東における鉄鋼業界の生産能力の増加は、鉄鋼製造工程における黒鉛の重要な役割のため、黒鉛市 場を大きく牽引しています。世界鉄鋼協会の予測によると、世界の鉄鋼需要は2023年に2.3%増の1,822.3百万トンに達し、2024年にはさらに1.7%増の1,854.0百万トンになると予測されています。黒鉛電極は、電気アーク炉(EAF)や取鍋炉の重要な部品であり、鉄鋼生産コスト全体の約2~3%を占めています。最高1600℃の超高温に耐えるユニークな性能と高い電気伝導性により、EAF製鋼においてかけがえのない材料となっています。

アジアと中東における鉄鋼生産能力の拡大は特に顕著で、新規設備や生産能力増強プロジェクトに多額の投資が行われています。例えば、2022年9月、Essarはサウジアラビアで2025年までに150億SAR(約40億米ドル)を投資し、年産4百万トンの鉄鋼コンプレックスを建設する計画を発表しました。この施設には、年産400万トンの連続鋳造とホットストリップの生産能力に加え、年産100万トンの冷間圧延コイルの生産能力が含まれる予定です。さらに、2022年の世界生産量が2%増加するというアルミニウム業界の着実な成長も、アルミニウム生産工程で広く使用される黒鉛の需要をさらに後押しします。建設セクターは鉄鋼消費の主要な牽引役であり続け、特にアジア市場では鉄鋼需要の3分の2近くを占めています。

セグメント分析: 種類別

世界の黒鉛市場における合成黒鉛セグメント

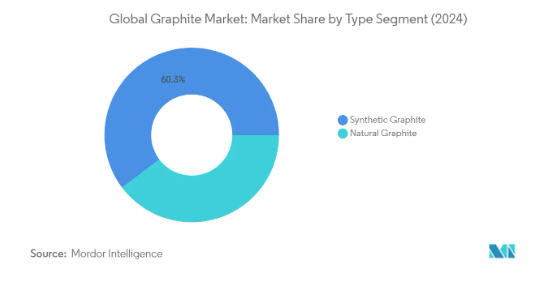

合成黒鉛セグメントは世界の黒鉛市場を支配しており、2024年の市場シェア全体の約60%を占めています。この重要な市場地位は、主に電気アーク炉(EAF)用電極やリチウムイオン電池への広範な応用によるものです。このセグメントの優位性は、高純度、優れた導電性、安定した品質など、人造黒鉛の優れた特性によってさらに強化されており、高性能用途で特に重宝されています。SGLカーボンやレゾナック・ホールディングス・コーポレーショ ンのような大手メーカーは、特にアジア太平洋や北米などの地域において、鉄鋼業界や急成長 する電気自動車分野からの需要増に対応するため、人造黒鉛の生産能力を拡大しています。

世界黒鉛市場における天然黒鉛セグメント

天然黒鉛セグメントは、2024~2029年の予測期間中に約6%の最高成長率を記録すると予測されています。この成長加速の主な要因は、リチウムイオン電池産業、特に電気自動車やエネルギー貯蔵システム向けの需要増加によるものです。また、人造黒鉛と比較してコスト効率が高く、グリーンテクノロジーへの応用が拡大していることも、このセグメントの成長を後押ししています。天然黒鉛の加工技術、特に電池用途の球状黒鉛製造における大きな発展が、このセグメントの市場ポテンシャルを高めています。天然黒鉛生産の中心である中国や、アフリカや南米の新興生産国は、世界的な需要増に対応するため、事業規模を拡大しています。

セグメント分析: 用途

黒鉛世界市場における電極セグメント

黒鉛電極セグメントは世界の黒鉛市場を支配しており、2024年の総市場シェアの約45%を占めています。この重要な市場地位は、主に鉄鋼生産、合金鉄生産、ケイ素金属生産、製錬事業のための電気アーク炉(EAF)および取鍋炉における重要な役割に牽引されています。特にアジアや中東のような地域では、環境規制により塩基性酸素炉(BOF)から電気アーク炉への移行が顕著であり、鉄鋼生産におけるEAF法の採用が増加しているため、このセグメントの優位性はさらに強化されています。高純度黒鉛電極は、鉄スクラップを溶かすための通電に不可欠であり、通常8~10時間ごとに交換が必要なため、EAFの鉄鋼生産コストの約2%に過ぎないにもかかわらず、鉄鋼製造に不可欠な部品となっています。

世界黒鉛市場における電池セグメント

電池部門は黒鉛市場で最も急速な成長を遂げており、2024年から2029年にかけて年平均成長率約12%で拡大すると予測されています。この例外的な成長の主な要因は、急成長するリチウムイオン電池産業であり、黒鉛は電池の負極で重要な役割を果たします。このセグメントの成長を特に牽引しているのは、世界的に電気自動車(EV)の普及が進んでおり、大手自動車メーカーがバッテリー生産設備への大規模な投資を発表していることです。車載用リチウムイオン電池の需要は著しく拡大しており、米国などの主要市場では電池需要が約80%増加しています。このセグメントの成長をさらに支えているのは、電気自動車の普及を促進するさまざまな政府の取り組みや政策であり、主要経済圏で電池製造設備への投資が増加しています。

アプリケーションセグメントにおける残りのセグメント

黒鉛市場の残りのセグメントには、耐火物、鋳物、鋳造、潤滑油、その他の用途があり、それぞれ明確な産業目的に対応しています。耐火物、鋳物、鋳造品セグメントは、るつぼやマグカーボンレンガの製造に重要な役割を果たし、黒鉛潤滑剤セグメントは、鉱業機械のギア潤滑剤や焼付き防止潤滑剤などの用途に不可欠です。その他の用途としては、原子炉、カーボンブラシ、鉛筆、触媒、塗料、布・繊維、ポリマー・樹脂、難燃剤などがあります。これらのセグメントを総称して市場の多様性と安定性に寄与しており、それぞれが特定の産業ニーズに応え、さまざまなエンドユーザー産業で安定した需要を維持しています。

セグメント分析 最終用途産業

黒鉛市場における冶金セグメント

冶金部門は引き続き世界の黒鉛市場を支配しており、2024年の市場シェアの約59%を占めています。この重要な市場地位は、主に鉄鋼生産、合金鉄生産、ケイ素金属生産、製錬事業のための電気アーク炉(EAF)および取鍋炉における黒鉛電極の広範な使用によるものです。このセグメントの優位性は、特に鉄鋼生産が成長を続けているアジアと中東で、鉄鋼生産におけるEAF法の採用が増加していることにより、さらに強化されています。黒鉛は鉄鋼生産コストの約2~3%を占め、EAF製鋼における黒鉛電極の代替品がないことから、冶金セクターにおける黒鉛の重要性が強化されています。このセグメントの成長は、世界的な鉄鋼生産設備への投資の増加と、より環境に優しい生産方法への業界のシフトによっても支えられています。

黒鉛市場における自動車部門

自動車部門は黒鉛市場で最も急成長している部門として浮上しており、予測期間2024-2029年には約10%の成長が予測されています。この著しい成長は、主に電気自動車(EV)の需要急増とそれに伴うリチウムイオン電池のニーズによるもので、黒鉛は負極材の重要な構成要素となっています。このセグメントの拡大は、特に中国、ヨーロッパ、北米などの主要市場において、電気自動車の導入を促進するさまざまな政府の取り組みによってさらに加速しています。持続可能な輸送への注目が高まり、世界的に環境規制が厳しくなっているため、電気自動車用電池の製造施設に多額の投資が行われています。大手自動車メーカーは、電気自動車ポートフォリオを積極的に拡大し、専用の電池製造施設を設 置しているため、この分野では天然黒鉛と人造黒鉛の両方に対する旺盛な需要が生じています。

エンドユーザー産業の残りのセグメント

電子産業およびその他のエンドユーザー産業セグメントは、黒鉛市場全体を形成する上で重要な役割を果た しています。電子産業セグメントは、家電製品、携帯装置、エネルギー貯蔵ソリューションの需要が拡大しているため、特に重要です。この分野の重要性は、半導体製造、熱管理用途、様々な電子部品へのカーボングラファ イトの採用が増加していることによってさらに高まっています。その他のエンドユーザー産業には、原子力発電、航空宇宙、再生可能エネルギーシステム、産業用アプリケーションなど、多様な用途が含まれます。これらの分野は、太陽電池パネル、燃料電池、様々な産業プロセスへの応用を通じて市場の多様性と安定性に寄与しており、黒鉛の多用途性と複数の産業用途にわたる重要な役割を実証しています。

黒鉛市場の地域セグメント分析

アジア太平洋地域の黒鉛市場

アジア太平洋地域は、電子、自動車、冶金など様々なエンドユーザー別産業における製造能力の高さにより、世界の黒鉛市場を支配しています。中国が大量の生産と消費でこの地域の黒鉛市場をリードしており、日本、インドがこれに続いています。この地域の成長の主な原動力は、電気自動車用電池産業の拡大、鉄鋼生産の増加、電子機器製造部門の成長です。韓国や日本のような国々は、リチウムイオン電池製造セグメントにおける主要なプレーヤーとしての地位を確立しており、一方、インドは産業基盤の拡大と国内黒鉛製造を支援する政府の取り組みにより、重要な市場として台頭しています。

中国の黒鉛市場

中国はアジア太平洋地域最大の黒鉛市場としての地位を維持しており、同地域の市場シェアの約67%を占めています。同国の優位性は、特にリチウムイオン電池、電子機器、鉄鋼生産などの広範な製造基盤に支えられています。中国は世界のバッテリーセル製造能力の約80%を支配しており、生産量は今後数年で2 TWhに達すると予想されています。同国の堅調な電気自動車市場は、バッテリー製造への多額の投資やグリーン技術に対する政府の強力な支援と相まって、引き続き市場の成長を牽引しています。大手電池メーカーの存在と、現在進行中の生産能力拡張は、世界の黒鉛市場における中国の地位をさらに強固なものにしています。

インドの黒鉛市場

インドはアジア太平洋地域で最も急成長している市場であり、2024~2029年の成長率は約6%と予測されています。同国の黒鉛市場は、2025年までに3,000億米ドルの電子産業になるという野心的な計画に後押しされ、急速に拡大しています。インドでは、生産連動型奨励金(PLI)制度や国内電池製造能力の開発などのイニシアチブを背景に、電気自動車の普及が推進されており、黒鉛材料に対する大きな需要が生まれています。同国の鉄鋼産業は世界第2位であり、再生可能エネルギーや電子機器製造への投資の増加も相まって、市場の成長はさらに加速しています。

北米の黒鉛市場

北米の黒鉛市場は、電気自動車生産、電池製造、再生可能エネルギー技術への投資の増加に牽引され、力強い成長の可能性を示しています。同地域の市場の特徴は、大幅な技術革新と、重要素材の国内サプライチェーン開発への関心の高まりです。米国、カナダ、メキシコは、特に電気自動車とエネルギー貯蔵の分野において、輸入への依存を減らし、地域の製造能力を確立するために積極的に取り組んでいます。

米国の黒鉛市場

北米の黒鉛市場は米国が圧倒的で、地域別市場シェアの約81%を占めています。同国の市場を牽引しているのは、電池製造施設と電気自動車生産への多額の投資です。アメリカ政府によるエネルギー転換の推進と国内製造能力の向上、電気自動車や再生可能エネルギー技術の採用拡大が、引き続き市場の成長を牽引しています。同国は、電池技術の研究と技術革新に力を入れており、地域市場での地位をさらに強化しています。

米国の黒鉛市場

米国は北米の成長率でもリードしており、2024年から2029年にかけて約5%の成長率が見込まれています。同国の拡大を支えているのは、バッテリー製造施設への多額の投資であり、各社は730億米ドルを超える拡張プロジェクトを発表しています。インフレ抑制法の施行や、国内の電池生産と電気自動車製造を支援する政府のさまざまな取り組みが、市場成長の大きなチャンスを生み出しています。また、重要な材料の国内サプライチェーンの整備に力を入れていることも、この成長軌道をさらに後押ししています。

ヨーロッパの黒鉛市場

欧州の黒鉛市場は、電動モビリティと再生可能エネルギーの導入に向けた積極的な推進力によって大きな変貌を遂げています。ドイツは強力な自動車および産業基盤で市場をリードしており、フランスや英国などの国々は電池製造や電気自動車生産に多額の投資を行っています。この地域のカーボンニュートラルと欧州グリーンディールへの取り組みは、様々な用途でグラファイトの需要増加を生み出しています。ロシアは、その確立された冶金産業で市場での重要な存在感を維持しており、イタリアやその他の欧州諸国は、電池および電子機器製造の能力を開発しています。

ドイツの黒鉛市場

ドイツは、堅調な自動車産業と成長する電池製造部門に支えられ、ヨーロッパ最大の黒鉛市場としての地位を維持しています。ドイツの工業製造業におけるリーダーシップとヨーロッパ最大の電子市場としての地位は、黒鉛製品に対する持続的な需要を生み出しています。ドイツの自動車メーカーによる電気自動車生産への多額の投資と、政府による電池技術開発への強力な支援が、引き続き市場の成長を牽引しています。

ドイツの黒鉛市場

ドイツもまた、電気自動車の導入と電池製造の野心的な計画によって、成長の可能性という点で欧州市場をリードしています。同国は、電池技術の研究開発に力を入れており、大手自動車会社による製造施設への大規模な投資と相まって、この成長軌道を支えています。包括的な電池生産チェーンの確立と輸入依存度の低減に対する政府のコミットメントは、市場の成長見通しをさらに強化します。

南米の黒鉛市場

南米の黒鉛市場は、主にブラジルの生産能力の高さと産業基盤の成長によって牽引されています。ブラジルは、確立された鉄鋼産業と成長する電子製造部門に支えられ、この地域で最大かつ最も急成長している市場として浮上しています。アルゼンチンやその他の南米諸国は、特に再生可能エネルギーと自動車セクターで徐々に市場での存在感を高めていますが、市場シェアはブラジルに比べて相対的に小さいままです。

中東・アフリカの黒鉛市場

中東・アフリカの黒鉛市場は、産業開発と再生可能エネルギープロジェクトへの投資の増加により、有望な成長ポテンシャルを示しています。サウジアラビアは産業基盤の拡大と再生可能エネルギープロジェクトへの投資に支えられ、同地域の市場規模をリードしています。経済の多様化と製造能力の開発に重点を置くこの地域は、市場拡大の新たな機会を生み出し続けています。

黒鉛産業の概要

黒鉛市場のトップ企業

黒鉛市場では、Betterui New Materials、Jiangxi Zichen Technology、Shanghai Shanshan Technology、Syrah Resourcesなどの著名企業が、継続的な技術革新と戦略的拡大を通じて業界をリードしています。各社は、電気自動車やエネルギー貯蔵システムの新たな用途に向けた高性能黒鉛材料の開発にますます注力しています。多くのメーカーが原材料の調達から最終製品の開発に至るバリューチェーン全体を管理しており、垂直統合戦略によって卓越した経営が達成されています。特に電池材料分野では、各社が市場での地位強化を目指す中で、戦略的パートナーシップや提携が一般的になっています。地理的拡大、特にEVと再生可能エネルギー部門が成長する地域への進出は、主要市場プレーヤーにとって依然として重要な優先事項です。研究開発能力と生産能力増強への投資は、進化する顧客の要求に応え、競争上の優位性を維持するための業界のコミットメントを示しています。

中国の優位性が世界市場構造を形成

世界の黒鉛市場は高度に集中した構造を示しており、天然黒鉛と人造黒鉛の生産量の大部分を中国メーカーが支配しています。この市場の特徴は、中国の大規模な総合メーカーと、他の地域、特に日本、北米、ヨーロッパの専業メーカーの存在です。業界の状況は、戦略的な統合を通じて進化しており、既存企業が製品ポートフォリオと地理的範囲を拡大するために中小企業を買収しています。中国企業の優位性は、他地域の新興競合企業によって徐々に脅かされつつありますが、この傾向は市場構造全体に大きな影響を与えるまでには至っていません。

市場は、特定の製品セグメントや地域で支配的な地位を占めるプレーヤーが異なるなど、競争力の地域差が顕著に表れています。M&Aは主に、原料ソースの確保、技術力の強化、電気自動車用電池のような高成長アプリケーション分野でのポジション強化の必要性によって推進されています。業界では、特に中国の供給への依存度を下げることを目的とした中国以外のプレーヤーによる生産設備や技術開発への投資が増加しています。このため、競争環境は徐々に変化していますが、中国メーカーはコスト面の優位性と確立されたサプライ・チェーンによって市場の主導権を維持しています。

技術革新と持続可能性が将来の成功の原動力

黒鉛業界における成功は、コスト競争力を維持し、持続可能な生産方式を確保しながら、革新的な製品を開発する企業の能力にますます依存しています。市場をリードする企業は、高度な黒鉛加工技術、品質管理システム、持続可能な生産方法への投資を通じて、その地位 を強化しています。特に電気自動車やエネルギー貯蔵の分野では、主要なエンドユーザーとの長期供給契約を確保する能力が、 市場シェアを維持する上で極めて重要になっています。各社はまた、技術サポートやカスタマイズ・ソリューションを通じて顧客との関係を緊密にする一方、製品ポートフォリオを多様化して特定の市場セグメントへの依存度を下げることにも注力しています。

新興プレーヤーや競合他社にとっての成功戦略には、特殊な市場のニッチに焦点を当てること、独自の技術を開発すること、世界的に拡大する前に地域的な存在感を確立することなどが含まれます。業界の今後の競争力は、環境保護や持続可能な生産慣行に関する規制要件に大きく影響されるでしょう。製品の品質と競争力のある価格を維持しながら、こうした課題に効果的に対処できる企業が市場シェアを獲得する可能性が高い。特定の業界、特に電気自動車と電子機器にエンドユーザーが集中しているため、強力な顧客関係管理と、ますます厳しくなる品質要件を満たす能力が必要となります。黒鉛のユニークな特性により、代替品の脅威は比較的低いままですが、企業は競争力を維持するために技術革新を続ける必要があります。

黒鉛市場ニュース

- 2022年10月:Syrah Resources Ltd.は、韓国のLG Energy Solution Ltd.にリチウムイオン電池の主要部品を供給すると発表。契約によると、同社は2025年からLG Energy Solution Ltd.の活物質負極材(AAM)に年間2キロトンの黒鉛を供給し、ルイジアナ州のVidalia施設での生産能力増強後は少なくとも年間10キロトンに増やす予定。

- 2022年10月:イメリス・グラファイト&カーボンは、ボーヴォワール工場(フランス・アリエ県)での画期的なリチウム開発プロジェクト(EMILIプロジェクト)の開始を発表。このプロジェクトは、リチウムイオン電池部品のマーケットリーダーおよび専門家としてのImerysの地位を拡大し、Willebroek(ベルギー)とBodio(スイス)にある生産施設で、人造黒鉛とカーボンブラックを含む製品ラインを完成させることを目的としています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 急成長するリチウムイオン電池産業からの需要増大

- 4.1.2 アジアと中東における鉄鋼生産の増加

- 4.2 抑制要因

- 4.2.1 厳しい環境規制

- 4.2.2 その他の制約

- 4.3 産業バリューチェーン-天然黒鉛

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(市場規模(数量・金額)

- 5.1 種類別

- 5.1.1 天然黒鉛

- 5.1.2 合成黒鉛

- 5.2 用途

- 5.2.1 電極

- 5.2.2 耐火物、鋳造、鋳造所

- 5.2.3 電池

- 5.2.4 潤滑剤

- 5.2.5 その他の用途

- 5.3 エンドユーザー産業

- 5.3.1 電子産業

- 5.3.2 冶金

- 5.3.3 自動車(EV/HEV車を含む)

- 5.3.4 その他のエンドユーザー産業

- 5.4 地理

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場ランキング分析

- 6.3 主要プレーヤーの戦略

- 6.4 企業プロフィール

-

- 6.4.1 Asbury Carbons

- 6.4.2 BTR New Material Group Co.,Ltd.

- 6.4.3 Imerys

- 6.4.4 Jiangxi Zichen Technology Co. Ltd

- 6.4.5 Mason Graphite Inc

- 6.4.6 Nippon Kokuen Group

- 6.4.7 Northern Graphite Corp.

- 6.4.8 SGL Carbon

- 6.4.9 Shanghai Shanshan Technology Co. Ltd.

- 6.4.10 Shenzhen Xiangfenghua Technology Co., Ltd.

- 6.4.11 Showa Denko K.k.

- 6.4.12 Syrah Resources Limited

- 6.4.13 Tokai Carbon Co. Ltd.

- 6.4.14 Triton Minerals

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 グリーンテクノロジーにおける黒鉛の用途拡大

- 7.2 グラフェン需要の増加と原子力エネルギー

黒鉛産業のセグメント化

黒鉛は同素体(化学的に炭素に匹敵する構造変化)であり、金属的性質と非金属的性質を併せ持っ ているため、幅広いエンドユーザー分野に恩恵をもたらします。さらに、高い熱伝導率や電気伝導率などの黒鉛のユニークな特性は、従来の鉄鋼製造に革新的な電池や開発技術を提供します。

黒鉛市場は、種類別、用途別、エンドユーザー産業別、地域別に区分されます。種類別では、市場は天然黒鉛と合成黒鉛に区分されます。用途別では、電極、耐火物、鋳造、鋳物、電池、潤滑油、その他の用途に区分されます。エンドユーザー産業の場合、市場は電子、冶金、自動車(EV/HEV車を含む)、その他のエンドユーザー産業に区分されます。また、主要地域16カ国における黒鉛市場の市場規模や予測も掲載しています。各セグメントの市場規模および予測は、数量(キロトン)および収益(米ドル)に基づいています。

黒鉛市場調査 よくある質問

黒鉛市場の規模は?

黒鉛市場規模は2025年に38億米ドルに達し、2030年には年平均成長率5%で48.5億米ドルに達する見込みです。

現在の黒鉛市場規模は?

2025年の黒鉛市場規模は38.0億ドルに達する見込みです。

黒鉛市場の主要プレーヤーは?

Betterui New Materials Group Co. Ltd.、Shenzhen Xiangfenghua Technology Co. Ltd.、Shanghai Shanshan Technology Co. Ltd.、Syrah Resources Limited、Jiangxi Zichen Technology Co. Ltd.、上海杉杉科技有限公司、Syrah Resources Limited、Jiangxi Zichen Technology Co.

黒鉛市場で最も急成長している地域はどこですか?

アジア太平洋地域は、予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

黒鉛市場で最大のシェアを持つ地域はどこですか?

2025年には、アジア太平洋地域が黒鉛市場で最大の市場シェアを占めます。

黒鉛市場の対象年、2024年の市場規模は?

2024年の黒鉛市場規模は36.1億米ドルと推定されます。この調査レポートは、黒鉛市場の過去の市場規模を調査し、2019年、2020年、2021年、2022年、2023年、2024年の市場規模を掲載しています。また、2025年、2026年、2027年、2028年、2029年、2030年の黒鉛市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***