高強度鋼板のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

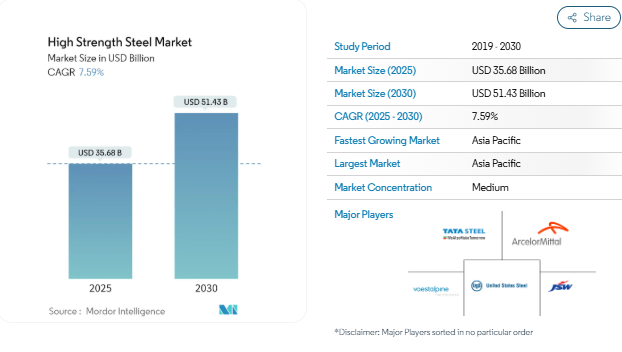

高強度鋼板市場規模は2025年に356.8億米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は7.59%で、2030年には514.3億米ドルに達する見込みです。

同市場は、同地域におけるCOVID-19のパンデミックにより、需要や生産性の低下、サプライチェーンの混乱、地域の閉鎖などの悪影響を受けました。しかし、市場は2021年に大きな伸びを示し、2022年も引き続き成長しました。

短期的には、建設業界と自動車業界からの需要の増加が、調査した市場の成長を促進する要因のいくつかです。

その反面、高い生産コストと高い技術的制約が市場成長の妨げになる可能性が高いです。

とはいえ、アジア太平洋地域の産業およびインフラ開発は、予測期間中に数多くの機会を提供すると予想されます。

アジア太平洋地域が市場を支配し、予測期間中に最も高いCAGRを記録する見込み。

自動車産業における用途の拡大

- 高強度鋼板は、剛性とエネルギー吸収を高める部分と同時に、車両全体の重量を減らすために自動車産業で広く使用されています。

- 高強度鋼は、機械的特性、厚さ、幅能力など、自動車産業での需要を高めるいくつかの特性を持っています。

- 一般的に、自動車産業における鋼材の強度は、その化学組成、熱履歴、および製造工程で通過する変形プロセスによって変化する微細構造によって制御されます。

- 高強度鋼は、特に自動車産業において重量が燃費効率を考慮する場合、従来の鋼よりもいくつかの利点があります。その機械的特性、溶接性、疲労、静的強度、カソード保護、水素脆化性能は、自動車産業にとって有益であることが証明されています。

- ドイツはヨーロッパの自動車市場をリードしており、41の組立工場とエンジン生産工場がヨーロッパ全体の自動車生産の3分の1に貢献しています。自動車産業の主要製造拠点のひとつであるドイツには、装置メーカー、材料・部品サプライヤー、エンジンメーカー、システムインテグレーターなど、さまざまな分野のメーカーが集まっています。例えばOICAによると、2022年のドイツの自動車生産台数は3,677万8,820台で、2021年比で11%の増加。したがって、同国における自動車生産台数の増加は、高強度鋼板市場の需要増加をもたらすと予想されます。

- インドにおける自動車産業への投資の増加と進歩は、高強度鋼の消費を増加させると予想されます。例えば、タタ・モーターズは2022年4月、今後5年間で乗用車事業に30億8,000万米ドルを投資する計画を発表。これは同国の高強度鋼板市場にプラスの影響を与えると予想されます。

- さらに、輸送車両の需要増が高強度鋼材市場を牽引。2023年、インドの自動車部門は、旺盛な需要と公共交通機関よりも個人所有の自動車を好む消費者のため、アジア太平洋地域で最も強くなると予測されています。例えばOICAによると、2022年の同国の自動車生産台数は5,456万6,857台で、2020年比で24%の増加。したがって、この地域の高強度鋼板市場は、自動車製造全体の増加の結果として拡大する可能性が高いです。

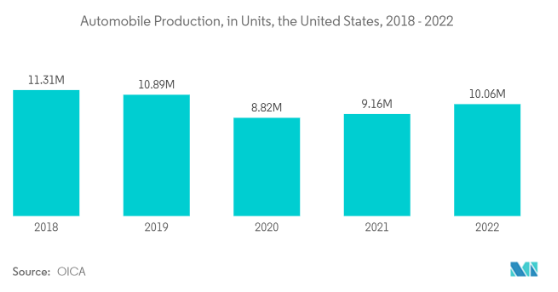

- さらに、米国は世界第2位の自動車販売・生産市場です。例えばOICAによると、2022年の米国における自動車生産台数は10060万339台で、2021年比で10%の増加。その結果、自動車生産台数の増加により、燃料添加剤市場の需要増が見込まれます。

- 燃費向上と自動車の軽量化を目的とした高強度鋼板の使用増加が、自動車業界の市場成長を後押しするでしょう。

中国がアジア太平洋地域を支配

- アジア太平洋地域の高強度鋼板市場で最大のシェアを占めるのは中国。同国における投資と建設活動の活発化により、高強度鋼板市場の需要は予測期間を通じて増加する見込みです。

- 中国はGDPでアジア太平洋地域最大の経済大国。同国の成長率は依然として高いものの、人口の高齢化が進み、経済が投資から消費へ、製造業からサービス業へ、外需から内需へとリバランスしているため、徐々に低下しています。

- 中国はここ数年、世界有数のインフラ投資国であり、その貢献度は大きい。例えば、中国国家統計局(NBS)によると、2022年の中国における建設工事の生産額は27兆6,300億元(4,1085億8,100万米ドル)に達し、2021年と比較して6.6%増加しました。

- さらに、自動車は引き続き中国最大のセクターであり、近い将来に明るい兆しが見られます。例えば、OICAによると、2022年の自動車生産台数は2,70,20,615台で、2021年比3%増。したがって、同国の自動車生産におけるこのようなポジティブなシナリオは、高強度鋼板市場の上向き需要を生み出すと予想されます。

- さらに、中国は今後3年以内に米国を抜いて世界最大の航空市場になる予定です。それでも、同国の航空に対する意欲は指数関数的に伸び続けています。例えば、2023年4月、フランスの国賓として中国を訪問したエアバスは、中国の航空業界のパートナーと新たな協力協定を締結しました。今後20年間で、中国の航空輸送量は年率5.3%で成長し、世界平均の3.6%を大幅に上回ると予測されています。このため、2023年から2041年の間に旅客機および貨物機8,420機の需要が見込まれ、これは今後20年間で約39,500機を新たに導入する世界総需要の20%以上に相当します。したがって、航空産業からのこれらの拡張は、高強度鋼市場の上向きの需要を作成することが期待されます。

- UNCTDによると、2022年の中国の商船数は11万5,154隻で、2021年比6.1%増の10万8,481隻。従って、商船の増加は高強度鋼市場の需要増をもたらすと予想されます。

- したがって、国内の様々なエンドユーザー部門の成長に伴い、高強度鋼の需要は今後数年間で大幅に増加すると予想されます。

高強度鋼業界の概要

高強度鋼板市場は部分的に統合されています。この市場の主要プレーヤー(順不同)には、ArcelorMittal、United States Steel Corporation、Tata Steel、JSW、voestalpine AGなどが含まれます。

高強度鋼板市場ニュース

- 2022年10月:アルセロール・ミッタル傘下のAMNSインドが、インドの新幹線プロジェクト向けに高強度特殊鋼の供給を検討していると発表。

- 2022年3月:AFVベルトラーメ・グループは、タルゴヴィシュテ特殊鋼工場の機能的生産資産の取得を完了。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 建設分野からの需要の急増

- 4.1.2 自動車産業からの需要増加

- 4.1.3 その他の促進要因

- 4.2 阻害要因

- 4.2.1 生産コストの高さ

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 種類別

- 5.1.1 二相鋼

- 5.1.2 焼入れ硬化鋼

- 5.1.3 カーボンマンガン鋼

- 5.1.4 種類別

- 5.2 用途

- 5.2.1 自動車

- 5.2.2 建設

- 5.2.3 黄銅製品および鉱山装置

- 5.2.4 航空および船舶

- 5.2.5 その他の用途

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 ArcelorMittal

- 6.4.2 ChinaSteel

- 6.4.3 CITIC Heavy Industries Co., Ltd.

- 6.4.4 JSW Steel

- 6.4.5 NIPPON STEEL CORPORATION

- 6.4.6 Nucor Corporation

- 6.4.7 POSCO

- 6.4.8 SAIL

- 6.4.9 SSAB AB

- 6.4.10 Tata Steel

- 6.4.11 United States Steel Corporation

- 6.4.12 Voestalpine AG

-

- *リストは網羅的ではありません

7. 市場機会と将来動向

- 7.1 アジア太平洋地域の産業・インフラ開発

- 7.2 その他の機会

高強度鋼産業セグメント

高強度鋼は卓越した強度と柔軟性を持つ新世代鋼。従来の炭素鋼とは異なり、腐食やその他の化学物質に対する耐性が高い。高強度鋼は通常、強度を高めるために銅、バナジウム、チタンと合金化されます。高強度鋼は、その幅広い特性、特に軽量性、溶接性、高靭性、優れた成形性などの機械的特性により、自動車用途に広く使用されています。市場は製品タイプ、用途、地域によって区分されます。種類別では、二相鋼、焼入れ硬化鋼、炭素マンガン鋼、その他。用途別では、自動車、建設、黄色商品・鉱山装置、航空・船舶、その他の用途に細分化。主要地域15カ国の市場規模と予測を掲載。各セグメントについて、市場規模と予測は上記の全セグメントの収益(米ドル)に基づいて行われています。

高強度鋼板市場に関する調査FAQ

高強度鋼板市場の規模は?

高強度鋼板市場規模は、2025年には356.8億米ドルに達し、CAGR 7.59%で成長し、2030年には514.3億米ドルに達すると予測されています。

現在の高強度鋼板市場規模は?

2025年の高強度鋼板市場規模は356.8億米ドルに達する見込みです。

高強度鋼板市場の主要プレーヤーは?

ArcelorMittal、United States Steel Corporation、JSW、Tata Steel、voestalpine AGが高強度鋼板市場で事業を展開している主要企業です。

高強度鋼板市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

高強度鋼板市場で最大のシェアを持つ地域はどこですか?

2025年には、アジア太平洋地域が高強度鋼板市場で最大の市場シェアを占めます。

高強度鋼板市場の対象年、2024年の市場規模は?

2024年の高強度鋼板市場規模は329.7億米ドルと推定されます。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の高強度鋼板市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年の高強度鋼板市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***