鎮痛パッチのグローバル市場:製品種類別(非ステロイド性抗炎症薬パッチ、オピオイドパッチ、局所麻酔パッチ)市場規模2025年-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Pain Relief Patches Market by Product Type (Non-steroidal Anti-inflammatory Drug Patches, Opioid Patches, Local Anesthetic Patches), Indication (Menstrual Cramps, Orthopedic Pain), Distribution Channel (Hospital Pharmacies), and Regional Analysis from 2025 to 2032

鎮痛パッチの市場規模とシェア分析

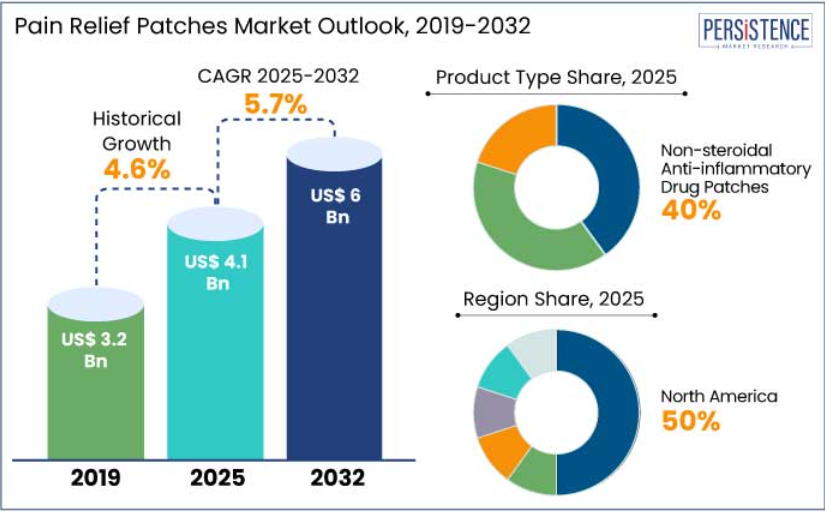

世界の鎮痛パッチ市場は、2025年に41億米ドルに達すると予測されています。予測期間中は5.7%のCAGRで成長し、2032年には60億米ドルに達すると予想されています。

慢性痛、特に筋骨格系痛と神経因性痛は、高齢化、座りっぱなしの生活習慣、肥満率の増加により、ますます広まっています。この傾向は、痛み緩和パッチのような効果的な痛み緩和ソリューションの需要を後押しすると予測されています。

- 米国疾病管理予防センター(CDC)によると、米国では約5,000万人の成人が慢性痛を患っており、そのうち2,000万人以上が高影響型の慢性痛を経験しています。

鎮痛パッチは、急性および慢性の痛みの管理に、依存性がなく、局所的に効果のあるソリューションを提供します。特に米国におけるオピオイド危機により、オピオイド系鎮痛剤の処方箋は大幅に減少しています。消費者や医療従事者は、非オピオイド系外用薬などの代替的な鎮痛方法に目を向けています。

- オピオイド非含有の痛み緩和製品の使用は、今後10年間で35%増加すると予測されており、痛み緩和パッチなどの製品への需要を後押ししています。

業界の主要なポイント

- 経皮薬物送達技術の進歩により、効果的で安全かつ持続性の高い痛み緩和パッチが開発されました。

- 企業は、パッチの皮膚バリアを通じた薬物の効率的な送達を改善するため、独自の配合と浸透促進剤を採用しています。

- 局所的な痛みの緩和にパッチを使用することの利点に対する認識の高まりにより、消費者の需要が拡大しています。

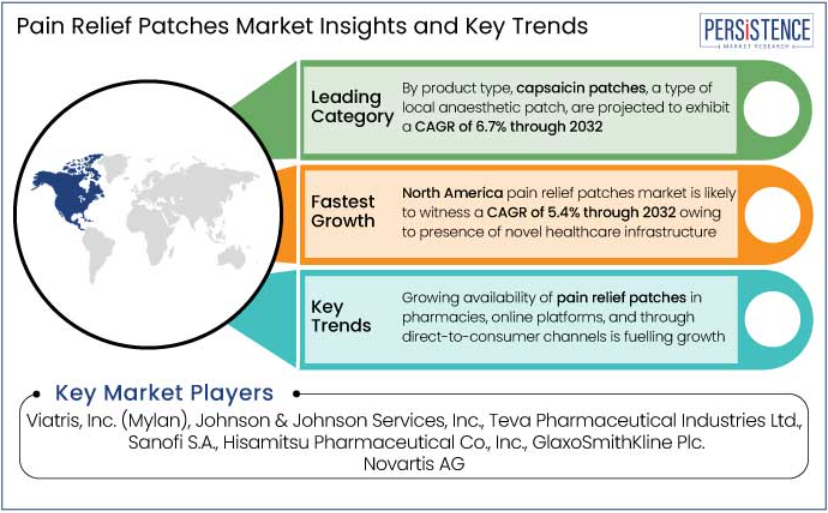

- 薬局、オンラインプラットフォーム、および消費者向け直接販売チャネルでの鎮痛パッチの入手可能性の拡大が、成長を促進しています。

- カプサイシンパッチは、2032 年まで 6.7% の CAGR を示すと予測されています。

- 次世代の鎮痛パッチは、より洗練され、着用時間が長く、効果的な薬物放出メカニズムと、より高精度な薬物送達機能を備えるものと予測されています。

- 一部のパッチには、薬物の送達をリアルタイムで監視・調整するウェアラブル技術も組み込まれています。

- 製品の種類別では、非ステロイド性抗炎症薬パッチは、その的を絞った鎮痛効果により、2025年には40%のシェアを占める見通しです。

- 疾患別では、月経痛用パッチは、便利で目立たない鎮痛剤の代替品としての需要から、2025年には29%のシェアを占める見通しです。

- 北米の鎮痛パッチ市場は、2032年まで年平均成長率5.4%で成長すると予想されています。

北米市場を後押しする局所鎮痛治療の利点に関する認識

北米の痛み緩和パッチ市場は、2025年に50%のシェアを占めるものと推定されています。北米、特に米国におけるオピオイド危機により、疼痛管理のための非オピオイド代替薬の開発が大幅に推進されています。経口オピオイドに伴う依存性や副作用のリスクがなく、局所的な緩和効果のある痛み緩和パッチが大きな注目を集めています。

- CDCの報告によると、2020年に米国で発生した薬物過剰摂取死亡の約70%にオピオイドが関与しており、安全で依存性のない疼痛管理オプションの必要性が浮き彫りになっています。これにより、痛み緩和パッチのような代替療法の採用が拡大しています。

地域内の消費者は、局所的な痛み緩和治療のメリットに関する認識が高まっています。痛みの原因に直接有効成分を届けるパッチなど、疼痛管理の選択肢に対する認識の高まりが、需要を牽引しています。

- Ipsos が 2019 年に実施した調査によると、アメリカの成人の 60% 近くが、パッチなどの何らかの局所鎮痛治療を痛みの管理に利用したことがあると回答しています。

NSAID パッチは、的を絞った緩和効果により人気が高まっています

非ステロイド性抗炎症薬(NSAID)パッチは、2025年に40%のシェアを占める見通しです。NSAIDパッチは、関節炎、筋骨格系の痛み、手術後の痛みなどの症状の管理に、消費者や医療従事者にますます好まれています。この人気の理由は、塗布部位の痛みに的を絞って緩和し、有効成分を痛みの発生源に直接届ける能力にあります。

- Journal of Pain Research に掲載された 2021 年の研究によると、NSAID パッチは、経口 NSAID に比べて、より的を絞った痛みの緩和効果があり、胃腸の副作用が少ないことが示されています。

NSAID パッチは、経口薬や注射、理学療法などの他の鎮痛剤に代わる、非侵襲的で使いやすい製品です。この利便性が、特にセルフケア分野での人気を後押ししています。

痛み緩和パッチは、月経痛に便利で目立たない代替手段です

月経痛は、2025年に29%のシェアを占める見通しです。研究によると、多くの女性が月経痛に悩まされており、これが痛み緩和パッチ市場の主要な推進要因となっています。

- 米国産科婦人科医会(ACOG)によると、50% から 90% の女性が、人生のある時点で月経痛を経験していると報告しています。これらの女性の約 15% から 20% は、日常生活に支障をきたすほどの激しい痛みを感じ、パッチなどの効果的な痛み緩和ソリューションの重要な市場を形成しています。

多くの女性は、月経痛の管理に非侵襲的で市販薬(OTC)のソリューションを好みます。特に、熱やNSAIDsを放出する痛み緩和パッチは、経口薬の代替として便利で目立たない選択肢を提供します。

- 2020年の調査では、米国女性の40%が、経口痛み緩和薬の副作用への懸念から、月経痛の管理に非薬物療法を好むことが明らかになりました。

温熱療法は、腹部の筋肉をリラックスさせることで月経痛の緩和に特に効果的であり、NSAID パッチは抗炎症作用があります。鎮痛パッチの配合と設計の最近の進歩により、その効果と快適性が向上しています。月経痛用のパッチの中には、温熱療法と天然成分を組み合わせ、さらに鎮静効果を高めたものもあり、採用が拡大しています。

市場紹介と傾向分析

世界的な鎮痛パッチ業界の成長は、痛みのレベルをモニタリングし、リアルタイムで緩和できるスマートパッチなどの技術進歩によって推進されると予測されています。月経痛に対する非侵襲的な治療法への関心の高まりも、今後も成長を推進すると予想されます。痛みのレベルを追跡し、投薬量を調整するアプリなどの、遠隔医療とウェアラブル技術を鎮痛パッチに統合することが、この分野の発展に貢献するでしょう。

これまでの成長と今後の見通し

鎮痛パッチ市場は、過去において年平均成長率 4.6% と堅調な成長を続けてきました。この期間は、経口薬に代わる治療法に対する認識の高まりや、従来品の鎮痛剤の副作用に対する懸念から、外用鎮痛剤に対する需要が高まりました。

新型コロナのパンデミックでは、医療施設への通院が制限されたため、慢性的な痛みの管理に在宅治療を選択する人が増え、市場が成長しました。

- 特に、温熱療法や NSAID パッチが人気を博し、2020 年の市場規模は 62 億米ドルにまで成長しました。

非ステロイド性抗炎症薬(NSAID)パッチやメントールベースのパッチの採用も引き続き増加しました。この成長は、経口薬を使用せずに的を絞った痛みの緩和効果があったことが要因です。

予測期間中は、徐放性メカニズム、併用療法、ハーブ/オーガニック配合の先進的な痛み緩和パッチが登場すると予想されます。これにより、消費者にとって効果的で快適なソリューションが実現します。健康志向のライフスタイルの台頭と、ホリスティックなウェルビーイングへの関心の高まりにより、外用パッチのような自然で安全な治療薬の使用が促進されています。

市場成長の推進要因

利便性と使用の容易さ

痛み緩和パッチは、通常、痛みの部位に直接貼付するように設計されており、ユーザーが最小限の effort で使用できます。自己粘着式のため、消費者は皮膚に簡単に貼付し、日中や夜間に着用できます。この簡便さは、特別なスキルや専門家の助けを必要とせずに痛みを管理したい人にとって特に魅力的です。

- 調査によると、消費者の 85% は、貼付が簡単で衣服の下に目立たずに着用できることから、局所的な痛みの緩和にはパッチを好むことが明らかになっています。

いくつかの痛み緩和パッチは薄くて透明なので、衣服の下に貼っても見えません。これは、使用している製品に目を向けられたくない、痛みを管理したい個人に最適です。この目立たない性質は、特に日常生活に支障をきたさないソリューションを求める人にとって、その魅力をさらに高めています。

痛み緩和パッチは、製品によっては長時間持続する痛み緩和効果を提供します。有効成分の徐放メカニズムにより、ユーザーは頻繁に再塗布したり、1日複数回経口薬を服用したりする必要なく、持続的な緩和を実感できます。

- 調査では、72%のユーザーが痛み緩和パッチの長期的な効果に満足していると報告しています。

セルフケアの意識と受容の拡大

消費者が自分の健康に対してより責任を持つようになるにつれて、医療業界は変化を遂げています。人々は健康管理についてより知識が豊富になり、積極的な姿勢を示すようになり、その結果、痛みの管理を含むセルフケアがより重視されるようになっています。在宅治療が広く受け入れられるようになったことで、人々は痛み緩和パッチのようなソリューションを求めるようになりました。

- グローバル・ウェルネス・インスティテュートの調査によると、世界の消費者の 59% が何らかのセルフケア製品を定期的に使用しており、その中では、毎日の痛みの管理に最もよく使用されているのが痛み緩和パッチでした。

セルフケアの増加は、メーカーや医療従事者によるさまざまな啓発キャンペーンによって支えられています。これらのキャンペーンでは、痛み緩和パッチの利点、すなわち、使いやすさ、効果、経口薬を使用せずに局所的な痛みを緩和できることを強調しています。

- ある調査では、消費者の 47% が、その利点に関する有益な情報を見た後、パッチなどの市販鎮痛剤への関心が高まったと述べています。

市場抑制要因

使い捨てパッチの環境への影響

鎮痛パッチ、特に使い捨てのものは、大量の廃棄物の発生の原因となっています。使い捨てパッチの消費量の増加と、その製造に使用されるプラスチック材料が、この問題をさらに悪化させています。

- 2019年の世界経済フォーラムの報告書では、2050年までに海洋中のプラスチックの量が魚の量を超える可能性があり、その主な要因は医療製品(パッチを含む)に使用される使い捨てプラスチックだと推定されています。

多くの痛み緩和パッチは、接着剤の基材にプラスチック素材を使用しており、有効成分もポリマーに埋め込まれています。これらの素材は生分解性ではなく、適切な処分が行われない場合、長期的な環境破壊を引き起こす可能性があります。

- グリーンピースの 2020 年の報告書によると、使い捨てパッチを含む医療製品に使用されているプラスチックの約 80% は自然分解されず、埋立地や生態系に永続的な廃棄物として残っています。

市場成長の機会

非侵襲的治療への移行

消費者が侵襲的治療のリスクや合併症に気づくにつれ、外用パッチのような非侵襲的疼痛管理ソリューションへの需要が高まっています。非侵襲的治療は、安全で便利で使いやすいと認識されています。

- 国立薬物乱用研究所(NIDA)は、消費者の非依存性で非侵襲的な代替療法へのシフトを指摘し、31%の消費者がオピオイド不含の疼痛緩和オプションを積極的に探していることを報告しています。

鎮痛パッチは、自宅で簡単に使用でき、消費者は医療施設を訪れることなく痛みを管理することができます。パッチは、特別な機器や医療従事者を必要とせずに、簡単かつ目立たずに貼ることができ、患部に直接作用して痛みを緩和します。

- ある調査によると、消費者の 45% は、鎮痛パッチなどの市販されている非侵襲的な治療薬で自宅で痛みを管理することを好んでいることが明らかになり、自己管理型の在宅鎮痛ソリューションの需要が高まっていることが浮き彫りになりました。

市販薬(OTC)ソリューションの好み

OTC痛み緩和パッチは、薬局、スーパーマーケット、オンラインプラットフォームなどで容易に入手可能であり、消費者にとって非常にアクセスしやすい製品です。このアクセスの容易さが、痛み緩和パッチの広範な採用に貢献しています。

- 消費者ヘルスケア製品協会(CHPA)の 2019 年の調査によると、米国の成人の 70% は、痛みや炎症などの軽度の症状は OTC 製品で治療することを好み、約 50% の消費者は、セルフケアの一環として OTC 鎮痛パッチを使用していると回答しています。

OTC 鎮痛パッチは、高額な医療費を負担することなく痛みを緩和したい個人にとって、費用対効果の高い選択肢です。セルフケアを実践する人が増えるにつれ、鎮痛パッチなどの OTC 製品の人気が高まっています。

- 2021 年の報告書によると、米国の成人の 44% が痛みの管理に OTC 医薬品を好んで使用しており、処方薬を選択するのはわずか 17% に留まっています。

鎮痛パッチ市場の競争環境

鎮痛パッチ市場に参入している企業は、鎮痛パッチの有効性、快適性、および効果持続時間の向上のために研究開発に投資しています。これには、長時間の緩和、接着性の向上、および皮膚への適合性の向上を実現する、高度な製剤の開発が含まれます。

一部のメーカーは、特定の痛みを緩和するために、非ステロイド性抗炎症薬(NSAID)をパッチに配合しています。また、代替治療を求める消費者を惹きつけるために、ハーブや天然成分を配合しています。

企業は、医療へのアクセスが拡大している新興市場への進出に注力しています。また、医療提供者、流通業者、e コマースプラットフォームとの提携も進め、事業範囲の拡大を図っています。

最近の業界動向

- 2024年12月、Tenable は、Adaptiva との戦略的提携により開発された自律型パッチソリューション「Tenable Patch Management」のリリースを発表しました。

- 2024年10月、Tonik は、睡眠とストレス緩和のためのホメオパシーの処方による経皮吸収型パッチを、一部のアジア市場で発売しました。

- 2024年4月、久光製薬株式会社は、ナイジェリアで疼痛管理のための革新的なソリューションである「サロンパス」の痛み緩和パッチを発売しました。

- 2023年10月、Nysh.in は、BluHeat カテゴリーで「Cramp Care」という痛み緩和パッチを発売すると発表しました。

- 2023年7月、イタリアに本社を置くIndustrial Macchine Automatiche S.P.A.(IMA)は、Phoenix Italia S.r.l.の60%の株式を取得し、その子会社であるPhoenix Tech S.r.l.の全株式を取得しました。両社はミラノ近郊のBareggioに本社を置き、唯一の株主であるPhoenix Group Holding S.r.l.から買収されました。

市場区分

製品種類別

- 非ステロイド性抗炎症薬パッチ

- ケトプロフェンパッチ

- ジクロフェナクパッチ

- フルルビプロフェンパッチ

- ピロキシカムパッチ

- オピオイドパッチ

- フェンタニルパッチ

- ブプレノルフィンパッチ

- 局所麻酔パッチ

- ニトログリセリンパッチ

- カプサイシンパッチ

- リドカインパッチ

疾患別

- 月経痛

- 整形外科的疼痛

- 神経因性疼痛

- 術後疼痛

- 心血管性疼痛

- その他

流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

地域別

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東・アフリカ

目次

1. 概要

1.1. 2025 年および 2032 年の世界の痛み緩和パッチ市場の概要

1.2. 2025 年から 2032 年の市場機会評価(10 億米ドル)

1.3. 主な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場洞察

1.6. 業界動向および主な市場イベント

1.7. PMR 分析および推奨事項

2. 市場の概要

2.1. 市場の範囲および定義

2.2. 市場動向

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主な傾向

2.3. マクロ経済要因

2.3.1. グローバルセクターの見通し

2.3.2. グローバル GDP 成長見通し

2.3.3. グローバル医療支出の見通し

2.4. 新型コロナの影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 薬剤採用分析

3.2. バリューチェーン分析

3.2.1. エンドユーザー/市場一覧

3.2.1.1. 小売

3.2.1.2. E コマース

3.2.2. 疾患別一覧(業界

3.3. 主な取引および合併

3.4. PESTLE 分析

3.5. ポーターの 5 要因分析

4. 世界の痛み緩和パッチ市場の見通し

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)および前年比成長率

4.1.2. 絶対的な機会

4.2. 市場規模(10億米ドル)の分析および予測

4.2.1. 過去の市場規模(10億米ドル)の分析、2019年~2023年

4.2.2. 現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

4.3. 世界の痛み緩和パッチ市場の見通し:製品種類別

4.3.1. 概要/主な調査結果

4.3.2. 製品種類別、過去の市場規模(10億米ドル)の分析、2019年~2023年

4.3.3. 製品種類別現在の市場規模(10億米ドル)の分析および予測、2025年~2032年

4.3.3.1. 非ステロイド性抗炎症薬パッチ

4.3.3.1.1. ケトプロフェンパッチ

4.3.3.1.2. ジクロフェナクパッチ

4.3.3.1.3. フルルビプロフェンパッチ

4.3.3.1.4. ピロキシカムパッチ

4.3.3.2. オピオイドパッチ

4.3.3.2.1. フェンタニルパッチ

4.3.3.2.2. ブプレノルフィンパッチ

4.3.3.3. 局所麻酔剤パッチ

4.3.3.3.1. ニトログリセリンパッチ

4.3.3.3.2. カプサイシンパッチ

4.3.3.3.3. リドカインパッチ

4.3.4. 市場の魅力度分析:製品種類別

4.4. 世界の痛み緩和パッチ市場の見通し:疾患別

4.4.1. はじめに / 主な調査結果

4.4.2. 2019 年から 2023 年までの疾患別市場規模(10 億米ドル)の分析

4.4.3. 2025 年から 2032 年までの疾患別市場規模(10 億米ドル)の分析および予測

4.4.3.1. 月経痛

4.4.3.2. 整形外科的疼痛

4.4.3.3. 神経障害性疼痛

4.4.3.4. 術後疼痛

4.4.3.5. 心血管性疼痛

4.4.3.6. その他

4.4.4. 市場の魅力度分析:疾患別

4.5. 世界の疼痛緩和パッチ市場の見通し:流通チャネル

4.5.1. 概要/主な調査結果

4.5.2. 2019 年から 2023 年までの流通チャネル別市場規模(10 億米ドル)の分析

4.5.3. 2025 年から 2032 年までの流通チャネル別市場規模(10 億米ドル)の分析および予測

4.5.3.1. 病院薬局

4.5.3.2. 小売薬局

4.5.3.3. オンライン薬局

4.5.4. 市場の魅力度分析:流通チャネル

5. 世界の痛み緩和パッチ市場の見通し:地域別

5.1. 主なハイライト

5.2. 2019 年から 2023 年までの地域別市場規模(10 億米ドル)の分析

5.3. 現在の市場規模(10億米ドル)の分析および予測、地域別、2025年~2032年

5.3.1. 北米

5.3.2. ヨーロッパ

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. 中南米

5.3.6. 中東・アフリカ

5.4. 市場の魅力度分析:地域別

6. 北米の痛み緩和パッチ市場の見通し

6.1. 主なハイライト

6.2. 市場別、2019 年から 2023 年までの過去の市場規模(10 億米ドル)の分析

6.2.1. 国別

6.2.2. 製品種類別

6.2.3. 疾患別

6.2.4. 流通チャネル別

6.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

6.3.1. 米国

6.3.2. カナダ

6.4. 現在の市場規模(10億米ドル)の分析および予測、製品種類別、2025年~2032年

6.4.1. 永久

6.4.2. 契約ベース

6.5. 市場の魅力度分析

7. ヨーロッパの痛み緩和パッチ市場の見通し

7.1. 主なハイライト

7.2. 市場別、2019 年から 2023 年までの過去の市場規模(10 億米ドル)の分析

7.2.1. 国別

7.2.2. 製品種類別

7.3. 現在の市場規模(10億米ドル)分析および予測、国別、2025年~2032年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. ヨーロッパその他

7.4. 製品種類別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

7.4.1. 非ステロイド性抗炎症薬パッチ

7.4.1.1. ケトプロフェンパッチ

7.4.1.2. ジクロフェナクパッチ

7.4.1.3. フルルビプロフェンパッチ

7.4.1.4. ピロキシカムパッチ

7.4.2. オピオイドパッチ

7.4.2.1. フェンタニルパッチ

7.4.2.2. ブプレノルフィンパッチ

7.4.3. 局所麻酔剤パッチ

7.4.3.1. ニトログリセリンパッチ

7.4.3.2. カプサイシンパッチ

7.4.3.3. リドカインパッチ

7.5. 疾患別現在の市場規模(10億米ドル)の分析および予測、2025年~2032年

7.5.1. 月経痛

7.5.2. 整形外科的疼痛

7.5.3. 神経因性疼痛

7.5.4. 術後疼痛

7.5.5. 心血管痛

7.5.6. その他

7.6. 流通チャネル別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

7.6.1. 病院薬局

7.6.2. 小売薬局

7.6.3. オンライン薬局

7.7. 市場の魅力度分析

8. 東アジアの痛み緩和パッチ市場の見通し

8.1. 主なハイライト

8.2. 市場別、2019 年から 2023 年までの市場規模(10 億米ドル)の分析

8.2.1. 国別

8.2.2. 製品種類別

8.2.3. 疾患別

8.2.4. 流通チャネル別

8.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 現在の市場規模(10億米ドル)の分析および予測、製品種類別、2025年~2032年

8.4.1. 非ステロイド性抗炎症薬パッチ

8.4.1.1. ケトプロフェンパッチ

8.4.1.2. ディクロフェナクパッチ

8.4.1.3. フルルビプロフェンパッチ

8.4.1.4. ピロキシカムパッチ

8.4.2. オピオイドパッチ

8.4.2.1. フェンタニルパッチ

8.4.2.2. ブプレノルフィンパッチ

8.4.3. 局所麻酔薬パッチ

8.4.3.1. ニトログリセリンパッチ

8.4.3.2. カプサイシンパッチ

8.4.3.3. リドカインパッチ

8.5. 現在の市場規模(10億米ドル)の分析および予測、疾患別、2025年~2032年

8.5.1. 月経痛

8.5.2. 整形外科的疼痛

8.5.3. 神経因性疼痛

8.5.4. 術後疼痛

8.5.5. 心血管性疼痛

8.5.6. その他

8.6. 流通チャネル別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

8.6.1. 病院薬局

8.6.2. 小売薬局

8.6.3. オンライン薬局

8.7. 市場の魅力度分析

9. 南アジアおよびオセアニアの痛み緩和パッチ市場の見通し

9.1. 主なハイライト

9.2. 過去の市場規模(10億米ドル)分析、市場別、2019年~2023年

9.2.1. 国別

9.2.2. 製品種類別

9.2.3. 疾患別

9.2.4. 流通チャネル別

9.3. 現在の市場規模(10億米ドル)分析および予測、国別、2025年~2032年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. オーストラリア

9.3.4. 南アジアおよびオセアニアのその他

9.4. 製品種類別現在の市場規模(10億米ドル)の分析および予測、2025年~2032年

9.4.1. 非ステロイド性抗炎症薬パッチ

9.4.1.1. ケトプロフェンパッチ

9.4.1.2. ディクロフェナクパッチ

9.4.1.3. フルルビプロフェンパッチ

9.4.1.4. ピロキシカムパッチ

9.4.2. オピオイドパッチ

9.4.2.1. フェンタニルパッチ

9.4.2.2. ブプレノルフィンパッチ

9.4.3. 局所麻酔パッチ

9.4.3.1. ニトログリセリンパッチ

9.4.3.2. カプサイシンパッチ

9.4.3.3. リドカインパッチ

9.5. 現在の市場規模(10億米ドル)の分析および予測、疾患別、2025年~2032年

9.5.1. 月経痛

9.5.2. 整形外科的疼痛

9.5.3. 神経障害性疼痛

9.5.4. 術後疼痛

9.5.5. 心血管系疼痛

9.5.6. その他

9.6. 流通チャネル別現在の市場規模(10億米ドル)の分析および予測、2025年~2032年

9.6.1. 病院薬局

9.6.2. 小売薬局

9.6.3. オンライン薬局

9.7. 市場の魅力度分析

10. 中南米の痛み緩和パッチ市場の見通し

10.1. 主なハイライト

10.2. 市場別、2019 年~2023 年の市場規模(10 億米ドル)の分析

10.2.1. 国別

10.2.2. 製品種類別

10.2.3. 疾患別

10.2.4. 流通チャネル別

10.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. 中南米その他

10.4. 製品種類別現在の市場規模(10億米ドル)の分析および予測、2025年~2032年

10.4.1. 非ステロイド性抗炎症薬パッチ

10.4.1.1. ケトプロフェンパッチ

10.4.1.2. ジクロフェナクパッチ

10.4.1.3. フルルビプロフェンパッチ

10.4.1.4. ピロキシカムパッチ

10.4.2. オピオイドパッチ

10.4.2.1. フェンタニルパッチ

10.4.2.2. ブプレノルフィンパッチ

10.4.3. 局所麻酔剤パッチ

10.4.3.1. ニトログリセリンパッチ

10.4.3.2. カプサイシンパッチ

10.4.3.3. リドカインパッチ

10.5. 現在の市場規模(10億米ドル)の分析および予測、疾患別、2025年~2032年

10.5.1. 月経痛

10.5.2. 整形外科的疼痛

10.5.3. 神経障害性疼痛

10.5.4. 術後疼痛

10.5.5. 心血管性疼痛

10.5.6. その他

10.6. 流通チャネル別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

10.6.1. 病院薬局

10.6.2. 小売薬局

10.6.3. オンライン薬局

10.7. 市場の魅力度分析

11. 中東・アフリカの痛み緩和パッチ市場の見通し

11.1. 主なハイライト

11.2. 市場別、2019 年から 2023 年までの市場規模(10 億米ドル)の分析

11.2.1. 国別

11.2.2. 製品種類別

11.2.3. 疾患別

11.2.4. 流通チャネル別

11.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東・アフリカその他

11.4. 製品種類別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

11.4.1. 非ステロイド性抗炎症薬パッチ

11.4.1.1. ケトプロフェンパッチ

11.4.1.2. ディクロフェナクパッチ

11.4.1.3. フルルビプロフェンパッチ

11.4.1.4. ピロキシカムパッチ

11.4.2. オピオイドパッチ

11.4.2.1. フェンタニルパッチ

11.4.2.2. ブプレノルフィンパッチ

11.4.3. 局所麻酔薬パッチ

11.4.3.1. ニトログリセリンパッチ

11.4.3.2. カプサイシンパッチ

11.4.3.3. リドカインパッチ

11.5. 疾患別現在の市場規模(10億米ドル)の分析および予測、2025年~2032年

11.5.1. 月経痛

11.5.2. 整形外科的疼痛

11.5.3. 神経因性疼痛

11.5.4. 術後疼痛

11.5.5. 心臓血管の痛み

11.5.6. その他

11.6. 流通チャネル別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

11.6.1. 病院薬局

11.6.2. 小売薬局

11.6.3. オンライン薬局

11.7. 市場の魅力度分析

12. 競争環境

12.1. 市場シェア分析、2025 年

12.2. 市場構造

12.2.1. 市場別の競争の激しさのマップ

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

12.3.1. Viatris, Inc. (Mylan)

12.3.1.1. 概要

12.3.1.2. セグメントおよび製品

12.3.1.3. 主要財務情報

12.3.1.4. 市場動向

12.3.1.5. 市場戦略

12.3.2. ジョンソン・エンド・ジョンソン・サービス社

12.3.3. テバ・ファーマシューティカル・インダストリーズ社

12.3.4. サノフィ・S.A.

12.3.5. ヒサミツ製薬株式会社

12.3.6. グラクソ・スミスクライン・プラシデット

12.3.7. ノバルティス・AG

12.3.8. ニチバン株式会社

12.3.9. 帝国製薬株式会社

12.3.10. メンソレータム・カンパニー

12.3.11. パーデュー・ファーマ・エルピー

12.3.12. ウェスト・ワード・ファーマシューティカルズ・コーポレーション

12.3.13. ファイザー・インク

12.3.14. アラガン・ピーエルシー(アクタビス)

12.3.15. エンドー・インターナショナル・ピーエルシー

12.3.16. マイラン・エヌ・ブイ

12.3.17. コリウム・インク

12.3.18. アジャイル・セラピューティクス・インク

13. 付録

13.1. 研究方法論

13.2. 研究仮定

13.3. 略語と略称

*** 本調査レポートに関するお問い合わせ ***