スカンジウムのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

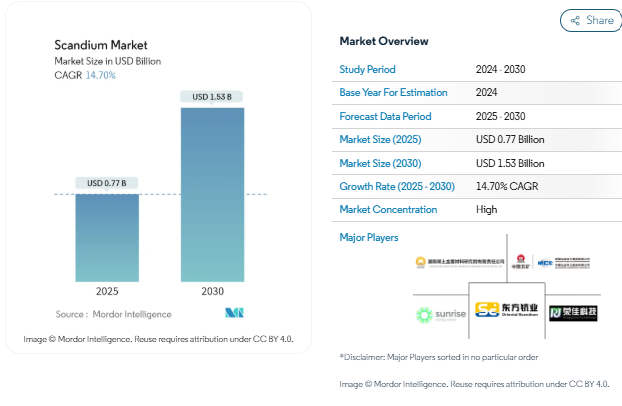

スカンジウムの市場規模は2025年に0.77億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は14.7%で、2030年には15.3億米ドルに達すると予測されています。

世界のスカンジウム産業は、電気自動車(EV)分野の急速な進化と新たな技術応用に牽引され、大きな変貌を遂げています。世界のEV販売台数は2022年に顕著な伸びを示し、販売台数は2021年と比較して3倍以上に増加し、310,982台から997,909台に達しました。このようなEVの急速な普及により、スカンジウムの用途、特に軽量部品やバッテリー技術に新たな機会が生まれています。デルタ電子の業界予測では、世界のEV普及率は2030年までに40%に達し、2026年までに2,600万台の販売が見込まれており、スカンジウムベースの材料に対する長期的な需要が持続することを示しています。

スカンジウムの生産環境は、新しい生産施設と抽出技術への大規模な投資によって顕著な変化を遂げています。2022年、リオ・ティントが北米初の酸化スカンジウム生産施設を設立し、グローバルサプライチェーンの多様化に向けた重要な一歩を踏み出しました。この開発は、特に赤泥や二酸化チタン廃棄物の流れのような二次的な供給源からの抽出方法における技術革新に伴い、スカンジウム市場における従来の供給制約や持続可能性への懸念に対処するのに役立っています。

航空宇宙製造セクターは、いくつかの国が国内生産能力を強化するための戦略的イニシアチブを実施しており、実質的な再編成を目の当たりにしています。中国の航空宇宙産業は、2030年までに1,000機の航空機を製造するという野心的な計画を発表し、他の様々な国々は航空宇宙製造インフラの近代化に投資しています。このような動きは、材料工学、特にスカンジウムのような希土類金属のユニークな特性を利用した高度な合金や製造プロセスの開発における技術革新を促進しています。

エネルギー貯蔵システムと材料科学における技術の進歩は、スカンジウムの応用に新たな道を開いています。主要なユーティリティ機関の研究者は、スカンジウムベースの化合物を利用した固体電池技術で画期的な発見をし、エネルギー貯蔵ソリューションに革命をもたらす可能性があります。先端材料におけるスカンジウムの統合は、従来の用途を超え、3Dプリンティング、電子工学、次世代半導体技術における新たな用途で拡大しています。このような発展は、材料科学者、メーカー、エンドユーザー間のコラボレーションを促進し、よりダイナミックでイノベーション主導のスカンジウム市場環境を作り出しています。

固体酸化物燃料電池(SOFC)での使用増加

固体酸化物燃料電池の採用が増加しているため、主にSOFCの効率と性能を向上させる上で重要な役割を果たすスカンジウムの需要が大きく伸びています。SOFCは、固体酸化物電解質材料に酸化スカンジウムを利用することで、貴金属、腐食性の酸、溶融材料を必要とせずに、陰極から陽極へのマイナス酸素イオンの移動を促進します。固体電解質にスカンジウムを組み込むことで、従来のシステムに比べてはるかに低い温度での運転が可能になり、運転寿命を延ばしながら資本コストとメンテナンスコストを大幅に削減できるため、SOFC技術に革命をもたらしました。この技術的進歩は、SOFCが最大60%の電気効率を達成し、従来の石炭発電所の効率をはるかに上回ることを考えると、特に重要です。

SOFC分野における最近の動向は、市場の力強い勢いとスカンジウム需要の増加を示しています。2023年10月、HDヒュンダイはエルコジェンに4,500万ユーロの戦略的投資を行い、SOFC技術を用いた海洋推進システムと定置型発電に注力しています。さらに、ブルーム・エナジーが2023年8月にユニミクロン・テクノロジー社と10メガワットの画期的な固体酸化物燃料電池契約を締結したことは、産業界への採用が拡大していることを浮き彫りにしています。このセクターの成長は、大幅なクリーンエネルギー投資によってさらに支えられており、2023年にはエネルギーに2兆8,000億米ドルが投資され、そのうち1兆7,000億米ドルが再生可能電力、原子力、送電網、貯蔵ソリューションなどのクリーンエネルギー構想に割り当てられました。アメリカ・エネルギー省は、2030年までに80%の発電をクリーンなエネルギー源で行うと予測しており、SOFC技術の可能性、ひいてはスカンジウム需要の可能性をさらに強調しています。

航空宇宙・防衛産業におけるアルミニウム・スカンジウム合金の需要増加

航空宇宙・防衛産業におけるアルミニウム-スカンジウム合金の需要の増加は、これらの合金が提供するユニークな特性によって、スカンジウム産業の重要な推進力として浮上しています。アルミニウム合金にスカンジウムを添加すると、強度、耐食性、耐熱性が大幅に向上し、溶接性と溶接強度が向上します。これらの特性により、アルミニウム-スカンジウム合金は航空機製造において特に価値が高く、従来の材料と比較して15~20%の軽量化が可能となり、燃費の改善と性能の向上につながります。高温での脆化を防ぐ能力など、この材料の優れた特性は、航空宇宙、航空、および防衛部品の重要な用途に理想的です。

特に新興市場における航空宇宙製造能力の拡大は、航空宇宙合金に新たな機会をもたらしています。中国の航空宇宙部門はこの傾向を例証しており、200社以上の小規模な航空機部品メーカーが業界の成長に積極的に貢献しています。中国政府による国内製造能力への大規模な投資と、航空機部品および組立製造部門の急速な拡大は、航空宇宙用合金のような高性能材料に対する需要の拡大を示しています。この傾向は、国内の航空宇宙能力を開発し、伝統的な航空宇宙製造拠点への依存を減らすことにますます焦点が当てられていることによって、さらに強化されています。合金の用途は民間航空にとどまらず、軍用機、防衛装置、宇宙探査機などにも広がっており、軽量特性と構造的完全性のユニークな組み合わせが大きな利点をもたらしています。

セグメント分析: 製品種類別

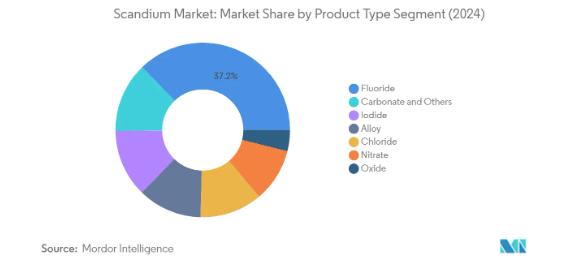

スカンジウム世界市場におけるフッ化物セグメント

フッ化物セグメントは引き続き世界のスカンジウム市場を支配しており、2024年の市場シェアは約37%。この重要な市場地位は、不純物レベルが低いため、特に自動車産業向けのアルミニウム合金の製造に広く使用されていることに起因しています。フッ化スカンジウムは、約1552℃の高融点や10K~1100Kの広い温度範囲での負の熱膨張能力など、そのユニークな特性により、産業用途で非常に重宝されています。このセグメントの優位性は、光学コーティング、触媒、電子セラミック、レーザー産業における重要な役割によってさらに強化されています。

スカンジウムの世界市場における塩化物セグメント

塩化物セグメントは、スカンジウム市場で最も急成長しているセグメントとして浮上しており、2024年から2029年にかけて約13%の成長が予測されています。この顕著な成長は、研究室での採用の増加、光ファイバー、ハロゲン化物ランプ、電子セラミック、レーザーの生産によるものです。このセグメントの拡大は、金属スカンジウムを製造するための電解質手順における重要な役割によってさらに支えられています。塩化スカンジウムは水溶性の結晶性であるため、溶融塩混合物から電位差カソード還元によって金属間ニッケル-スカンジウム化合物膜を形成する際に特に有用であり、市場成長の加速に寄与しています。

製品タイプ別セグメントに残るもの

スカンジウム市場のその他の重要なセグメントには、酸化スカンジウム、硝酸塩、ヨウ化物、合金、炭酸塩製品があり、それぞれ独自の産業用途に使用されています。酸化スカンジウムは高温システムと電子セラミックに不可欠であり、硝酸塩化合物は有機合成と石油化学用途に不可欠です。ヨウ化物製品は、特にテレビや映画産業などの高輝度照明用途で重宝されています。合金部門は、航空宇宙および防衛における重要な用途に使用され、炭酸塩およびその他の製品は、様々な産業における研究開発などの特殊な用途に貢献しています。これらのセグメントを総称して、多様な産業ニーズや技術用途に対応する包括的な製品ポートフォリオを形成しています。

セグメント分析 エンドユーザー産業

スカンジウム市場における固体酸化物燃料電池(SOFC)セグメント

固体酸化物燃料電池(SOFC)セグメントは、世界のスカンジウム市場を支配しており、2024年の総市場シェアの約36%を占めています。この重要な市場地位は、主にSOFCにおけるスカンジウム安定化ジルコニウムの採用が増加していることによるもので、酸化物伝導性電解質に適した材料として浮上しています。このセグメントの優位性は、スカンジウムが従来の材料に比べて低温で高出力を実現できるため、SOFC用途で特に重宝されることでさらに強化されています。ブルームエナジーのような大手企業は、燃料電池のインクコーティングにスカンジウムを利用した「ブルームボックス」のような革新的な製品を通じて、このセグメントの成長を牽引してきました。特に北米、ヨーロッパ、アジア太平洋などの地域では、政府の様々な取り組みや燃料電池技術への投資の増加も、このセグメントの好調な業績を支えています。

スカンジウム市場の電子部門

電子部門は、スカンジウム市場において顕著な成長の可能性を示しており、予測期間2024-2029年の成長率は約9%と予測されています。この目覚しい成長軌道は、様々な電子部品、特に高性能ディスプレイ、コンピュータスイッチ、先端半導体装置の製造におけるスカンジウムの用途の増加によってもたらされます。このセグメントの成長は、スカンジウムのユニークな特性が電子部品の性能を向上させる5Gインフラストラクチャなどの新興技術におけるスカンジウムベースの材料に対する需要の高まりによってさらに加速されます。中国、韓国、米国などの主要市場における民生用電子機器製造の拡大は、電子産業における継続的な技術進歩と相まって、スカンジウム用途の新たな機会を生み出し続けています。

エンドユーザー産業の残りのセグメント

スカンジウム市場の残りのセグメントには、航空宇宙・防衛、セラミックス、スポーツ用品、照明、3Dプリンティングなどがあり、それぞれが市場のダイナミクスに独自に貢献しています。航空宇宙・防衛分野は、航空機製造や防衛用途でスカンジウム-アルミニウム合金の使用が増加しているため、強い存在感を維持しています。セラミックス分野では、スカンジウムの特性を活かして高性能セラミック材料が製造され、スポーツ用品分野では、軽量で高強度の装置の製造にスカンジウム合金が利用されています。照明分野では、高輝度放電ランプやスタジアム照明システムにスカンジウムが使用され、新興の3Dプリンティング分野では、積層造形技術への応用が期待されています。これらのセグメントは、様々な産業用途におけるスカンジウムの汎用性を示し、市場全体の成長に貢献しています。

スカンジウム市場の地域セグメント分析

米国のスカンジウム市場

世界のスカンジウム市場を支配しているのは米国で、総市場シェアの約37%を占めています。この国の主導的地位は、主に、スカンジウムアルミニウム合金が航空機製造や軍事用途に広く使用されている、その強固な航空宇宙・防衛部門によってもたらされています。固体酸化物燃料電池(SOFC)の大手メーカーであるブルーム・エナジーのような大手企業の存在は、同社の「ブルーム・ボックス」技術が燃料電池のインクコーティングに大量の酸化スカンジウムを利用していることから、市場の成長に大きく貢献しています。特に先端材料とクリーンエネルギー技術の研究開発に重点を置いている日本が、スカンジウム応用の技術革新を推進し続けています。拡大する電気自動車セクターは、持続可能な輸送ソリューションに向けた政府の後押しと相まって、軽量車両部品やバッテリー技術にスカンジウム系材料の新たな機会を生み出しました。さらに、日本では電子産業と半導体産業が確立しているため、様々なハイテク用途でスカンジウムの安定した需要があります。

日本のスカンジウム市場

日本のスカンジウム市場は、2024年から2029年にかけて年平均成長率(CAGR)約11%の著しい成長を遂げると予測されています。日本の市場ダイナミクスは、特に家庭用燃料電池システムに補助金を提供するエネファーム・プログラムを通じて、燃料電池技術開発における日本のリーダーシップに大きく影響されています。燃料電池技術の世界的リーダーとしての地位を確立するという日本のコミットメントは、2030年までに大型燃料電池ベースのシステムを1GW導入するという野心的な目標からも明らかである。日本の航空宇宙産業は、特にデュアルユース技術の研究開発において、国際的に高い評価を得ています。日本企業は、B777、B777X、B787を含む複数の航空機ファミリーの開発に積極的に関与しており、スカンジウム基合金の需要を牽引しています。日本の経済生産の3分の1を占める電子製造業は堅調で、様々な用途でスカンジウムの大きな需要を生み出しています。新型航空機の製造における技術革新と進歩に重点を置く同国は、民生用電子機器製造における確固たる地位と相まって、引き続き市場の成長を牽引しています。

中国のスカンジウム市場

中国のスカンジウム市場は、同国の巨大な製造基盤と成長するクリーンエネルギー部門との強力な統合が特徴です。燃料電池技術開発に対する中国の取り組みは、低炭素経済への移行のために政府がクリーンエネルギー技術の採用を重視していることからも明らかです。2025年までに約5万台のゼロエミッション燃料電池車を支援するという中国政府の構想は、SOFCへのスカンジウム応用に大きな機会をもたらしました。中国の航空機部品・組立製造部門は急速に拡大しており、200社以上の小規模航空機部品メーカーがエコシステムに貢献しています。世界最大の電子機器生産拠点としての中国の地位は、スカンジウム市場をさらに強化し、スマートフォンからゲームシステムまで幅広い製品の製造に積極的に取り組んでいます。電気自動車の普及と国内製造能力の開発に対する政府の後押しが、様々な用途でスカンジウムベースの材料に対する更なる需要を生み出しています。

ロシアのスカンジウム市場

ロシアのスカンジウム市場は、同国の国内生産能力の高さと産業基盤の成長から恩恵を受けています。約250社で構成され、40万人を雇用している国の航空宇宙産業は、スカンジウムベースの材料の主要な需要ドライバーです。2030年までに国産航空機を1,000機生産するという政府の野心的な計画は、外国メーカーへの依存を減らすというコミットメントを示しています。国内の電子機器生産の80%を占めるルセエレクトロニクスを中心とする同国の電子部門は、様々な用途でスカンジウムの安定した需要を提供しています。ウラン採掘の副産物からの新しいスカンジウム抽出技術の開発は、世界のサプライチェーンにおけるロシアの地位を強化しました。航空宇宙、防衛、電子を含む様々な分野における国内製造能力の開発に重点を置いている同国は、スカンジウムベースの材料と合金の需要を引き続き牽引しています。

その他の国のスカンジウム市場

他国のスカンジウム市場は、地域の産業発展や技術進歩の影響を受けて多様な成長パターンを示しています。ブラジル、カナダ、韓国のような国々は、航空宇宙と電子部門の成長によって需要が増加しています。インドの新興電気自動車市場と電子機器製造基盤の拡大は、スカンジウム用途の新たな機会を生み出しています。中東諸国、特にサウジアラビアは、発展しつつある航空宇宙・防衛セクター向けのスカンジウム用途に関心を示しています。主要市場以外のヨーロッパ諸国は、特にポーランドやベルギーのような強力な製造基盤を持つ国々でスカンジウム需要の伸びを目の当たりにしています。南米諸国は、産業基盤の拡大と近代化に伴い、スカンジウム消費量を徐々に増やしています。これらの新興市場は、個々の市場シェアは主要国に比べて相対的に小さいものの、全体として世界のスカンジウムエコシステムに貢献しています。

スカンジウム産業の概要

スカンジウム市場のトップ企業

スカンジウム市場の特徴は、主要企業による継続的な製品革新と戦略的拡大イニシアティブです。各社は、航空宇宙分野や自動車分野からの需要増に対応するため、先進的なスカンジウムベースの材料、特にアルミニウム-スカンジウム合金の開発に注力しています。多くの企業が採掘から最終製品製造までのバリューチェーン全体で能力を拡大しており、垂直統合戦略を通じて経営の俊敏性が実証されています。戦略的な動きには、分離・精製技術の研究開発への多額の投資が含まれ、地理的な拡大は主にスカンジウム資源が豊富な地域での生産施設の設立が中心となっています。企業はまた、特に固体酸化物燃料電池や3Dプリンティングのような新興アプリケーションにおける技術力と市場での存在感を強化するために、共同研究やパートナーシップを追求しています。

強力な地域プレーヤーを擁する統合市場

世界のスカンジウム市場は、既存のコングロマリットと専門メーカーの両方が支配する部分的な統合構造を示しています。主なプレーヤーには、国際的な鉱業企業や希土類元素の専門加工業者とともに、特に中国の国有企業が含まれます。同市場は地域集中の明確なパターンを示しており、中国企業が重要な生産能力を保有する一方、ロシア、オーストラリア、フィリピンの企業が特定の製品分野と地域市場で戦略的地位を維持しています。業界構造の特徴は、技術的な専門知識が必要で資本集約的な事業であるため、参入障壁が高いことです。

スカンジウム市場における合併・買収活動は、主に垂直統合の目的と技術力の強化によって推進されています。企業は、原料供給を確保し、製品ポートフォリオを拡大するために、戦略的提携や合弁事業を追求する傾向が強まっています。統合の傾向は、スカンジウムの一次採掘プロジェクトの開発において特に顕著であり、既存のプレーヤーは、新たな供給源を開発するために探鉱会社と提携しています。このような戦略的な動きは、各社が市場での地位を強化し、規模の経済を達成しようとしているため、競争環境を再構築しています。

イノベーションとサプライチェーン・コントロールが成功を促進

既存企業が市場シェアを維持・拡大するためには、技術革新とサプライチェーンの最適化に注力することが極めて重要です。企業は、より効率的な抽出・加工方法の開発に投資する一方、新たな用途に対応できるよう製品ポートフォリオを拡大する必要があります。成功要因としては、特に航空宇宙や自動車分野でのエンドユーザーとの長期供給契約の確立、強力な研究開発能力の維持などが挙げられます。エンドユーザー産業がより高い性能基準を求める中、一貫した製品品質と信頼性の高い供給能力の重要性はますます高まっています。

スカンジウム市場に新規参入する企業や競合企業は、ニッチ用途の開発と戦略的パートナーシップの確立に注力し、市場でのプレゼンスを獲得する必要があります。成功の鍵は、信頼できる原料ソースの確保とコスト効果の高い加工技術の開発にあります。世界各国の政府が希土類元素の採掘と加工についてより厳しい規制を実施しているため、企業は、特に環境保護と資源保護における規制遵守を考慮する必要があります。スカンジウムのユニークな特性により、代替品のリスクは比較的低いままですが、市場の成長を維持するためには、企業はスカンジウムベースの製品の価値提案を示し続ける必要があります。

スカンジウム市場ニュース

- 2024年1月 NioCorp Developments Ltdは、ロンドンを拠点とし、鋳造アルミニウム合金の世界的な応用に重点を置く主要研究大学であるブルネル大学ロンドンと、自動車分野で使用される革新的なアルミニウム-スカンジウム合金およびアプリケーションの開発で合意。

- 2023年4月 リオ・ティント社は、ニューサウスウェールズ州の高品位スカンジウム資源であるプラティナ・スカンジウム・プロジェクトを、プラティナ・リソーシズ社から1,400万米ドルで買収することに合意。同プロジェクトは、ニューサウスウェールズ州中央部コンドボリン近郊に位置し、推定30年間にわたり年間最大40トンの酸化スカンジウムを生産可能な、長寿命かつ高品位のスケーラブルな資源。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 固体酸化物燃料電池(SOFCS)における用途の増加

- 4.1.2 航空宇宙・防衛産業におけるアルミニウム・スカンジウム合金の需要増加

- 4.2 抑制要因

- 4.2.1 スカンジウムの高コスト

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

- 4.5 価格分析

- 4.6 環境影響分析

5. 市場区分

- 5.1 製品の種類別

- 5.1.1 酸化物

- 5.1.2 フッ化物

- 5.1.3 塩化物

- 5.1.4 硝酸塩

- 5.1.5 ヨウ化物

- 5.1.6 合金

- 5.1.7 炭酸塩およびその他の製品種類

- 5.2 エンドユーザー産業

- 5.2.1 航空宇宙および防衛

- 5.2.2 固体酸化物燃料電池

- 5.2.3 セラミックス

- 5.2.4 照明

- 5.2.5 電子機器

- 5.2.6 3Dプリンティング

- 5.2.7 スポーツ用品

- 5.2.8 その他のエンドユーザー産業

- 5.3 地理

- 5.3.1 生産分析

- 5.3.1.1 中国

- 5.3.1.2 ロシア

- 5.3.1.3 フィリピン

- 5.3.1.4 その他の地域

- 5.3.2 消費の分析

- 5.3.2.1 米国

- 5.3.2.2 中国

- 5.3.2.3 ロシア

- 5.3.2.4 日本

- 5.3.2.5 ブラジル

- 5.3.2.6 欧州連合

- 5.3.2.7 その他の地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 Guangxi Maoxin Technology Co. Ltd

- 6.4.2 Henan Rongjia Scandium Vanadium Technology Co. Ltd

- 6.4.3 Huizhou Top Metal Materials Co. Ltd

- 6.4.4 Hunan Rare Earth Metal Materials Research Institute Co. Ltd

- 6.4.5 Hunan Oriental Scandium Co. Ltd

- 6.4.6 JSC Dalur

- 6.4.7 MCC Group

- 6.4.8 NioCorp Development Ltd

- 6.4.9 Rio Tinto

- 6.4.10 Rusal

- 6.4.11 Scandium International Mining Corporation

- 6.4.12 Stanford Advanced Materials

- 6.4.13 Sumitomo Metal Mining Co. Ltd (Taganito HPAL nickel Corp.)

- 6.4.14 Sunrise Energy Metals Limited

- 6.4.15 Treibacher Industrie AG

-

- *リストは網羅的ではありません

7. 市場機会と将来動向

- 7.1 自動車産業における潜在的用途

- 7.2 成長するエネルギー貯蔵技術

スカンジウムの産業区分

スカンジウムは化学記号Sc、原子番号21で、希土類元素に分類される銀白色の遷移金属です。軽くて融点が高く、イオン半径が小さいという特徴を持っています。イオンサイズが小さいため、一般的な鉱石形成陰イオンと結合しにくく、天然で100ppmを超える濃度を形成することはほとんどありません。その主な用途には、固体酸化物燃料電池(SOFC)やアルミニウム-スカンジウム合金があり、特にその微細化によって強度と性能が向上し、溶接部の高温割れを低減して疲労挙動を改善します。

スカンジウム市場は、製品の種類別、エンドユーザー産業別、地域別に区分されます。製品の種類別では、酸化物、フッ化物、塩化物、硝酸塩、ヨウ化物、合金、炭酸塩、その他の製品に区分されます。エンドユーザー産業別では、市場は航空宇宙・防衛、固体酸化物燃料電池、セラミック、照明、電子、3Dプリンティング、スポーツ用品、その他のエンドユーザー産業に区分されます。また、主要地域6カ国におけるスカンジウムの市場規模と予測もカバーしています。各セグメントについて、収益(百万米ドル)に基づいて市場規模を算出し、予測しています。

スカンジウム市場に関する調査FAQ

スカンジウム市場の規模は?

スカンジウムの市場規模は、2025年に0.77億米ドルに達し、CAGR 14.70%で成長し、2030年には15.3億米ドルに達すると予測されています。

現在のスカンジウム市場規模は?

2025年のスカンジウム市場規模は、7.7億米ドルに達する見込みです。

スカンジウム市場の主要プレーヤーは?

Hunan Institute of Rare Earth Metal Materials、MCC Grop、Sunrise Energy Metals、Hunan Oriental Scandium Co.Ltd.、Henan Rongjia scandium vanadium Technology Co.Ltd.などがスカンジウム市場で事業を展開している主要企業です。

このスカンジウム市場の対象年、2024年の市場規模は?

2024年のスカンジウム市場規模は6.6億米ドルと推定されます。本レポートでは、2024年までのスカンジウム市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のスカンジウム市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***