骨髄移植のグローバル市場:種類別(自家骨髄移植、同種骨髄移植、同系移植)市場規模2025年-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Bone Marrow Transplantation Market by Type of Transplant (Autologous Bone Marrow Transplantation, Allogeneic Bone Marrow Transplantation, Syngeneic Transplantation), by Indication, by End-user, and Regional Analysis for 2025 – 2032

骨髄移植市場の規模、シェア、および傾向分析

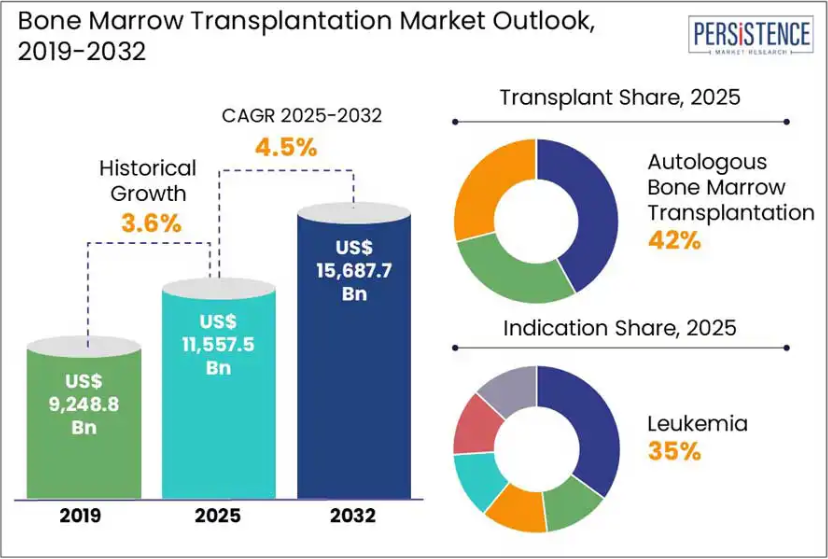

世界の骨髄移植市場は、2025年から2032年にかけて年平均成長率4.5%で成長すると予測されています。2025年の116億米ドルから、2032年には157億米ドルという驚異的な規模に成長すると予想されています。Persistence Market Research のレポートによると、血液学の進歩、血液がんの発生率の上昇、移植の成功率の向上により、着実な成長が見込まれています。幹細胞治療、ドナーマッチング技術、および支持療法の革新により、治療の対象範囲と治療成績が大幅に拡大しています。意識の向上、政府による資金援助、および世界的な先進的な移植センターの設立が、市場の拡大をさらに後押ししています。

業界の主なハイライト:

- 白血病、リンパ腫、多発性骨髄腫、再生不良性貧血の症例増加が、骨髄移植の需要を牽引しています。

- 臍帯血は、特に小児の移植において、幹細胞の代替源として現実的な選択肢となりつつあります。

- 病院、バイオテクノロジー企業、研究機関間の提携により、新しい治療法の開発が加速しています。

推進要因 – 血液疾患の有病率の上昇

血液疾患の有病率の上昇は、世界的な骨髄移植(BMT)市場の主要な成長要因であり続けています。白血病、リンパ腫、多発性骨髄腫、再生不良性貧血などの疾患が頻繁に診断されており、骨髄移植などの高度な治療法の必要性が高まっています。白血病・リンパ腫協会(LLS)の報告によると、2024年に米国で診断される新規がん患者のうち、白血病、リンパ腫、多発性骨髄腫が9.4%を占めると推定されています。

骨髄移植は、多くの血液関連のがんや疾患に対して最も効果的な治療法の一つであり、その需要は世界的に高まっています。ドナーマッチング技術の進歩、登録者数の増加、移植後のケアの改善により、治療成績が大幅に改善され、骨髄移植の採用が拡大しています。さらに、診断能力の向上と早期発見により、骨髄移植の適格者が増加しています。こうした傾向は、意識の高まりや先進医療へのアクセス改善と相まって、今後も成長を推進すると予想されます。

制約要因 – 移植片対宿主病(GvHD)のリスクが高い

移植片対宿主病(GvHD)は、骨髄移植に関連する最も重大で困難な合併症の一つです。特に、ドナーと受容者が異なる同種移植において頻度が高いです。GvHDは、ドナーの免疫細胞(移植片)が受容体の組織(宿主)を異物と認識し、免疫攻撃を開始することで発生します。この免疫反応は、皮膚、肝臓、消化管、肺など広範な組織損傷を引き起こし、患者の死亡率と合併症のリスクを大幅に増加させます。

急性および慢性 GvHD の発生は、患者の予後を悪化させるだけでなく、入院期間を延長し、医療費を増加させ、免疫抑制療法の長期使用を必要とします。GvHD を制御するためのこれらの治療は、患者の免疫系をさらに損ない、感染症やその他の合併症にかかりやすくします。

機会 – ヘテロ半合型移植の台頭

半合致骨髄移植の出現と急速な進展は、造血幹細胞療法を根本から変革しました。半合致移植は、患者と半分の遺伝子型を共有するドナー(通常は親、子、または兄弟姉妹)を使用する手法です。このアプローチは、特に公的ドナー登録簿に完全一致のドナーがいない患者(民族的少数派や混血者など、ドナーデータベースで代表性が低い集団に多く見られる問題)にとって、移植のアクセス性を劇的に向上させました。

半合子移植では、ドナーの特定も迅速に行えるため、時間が重要な緊急の場合の待機時間を短縮することができます。この手法の利用の増加は、適合する非血縁ドナーの登録が限られている発展途上国において特に有望です。

カテゴリー別の洞察

移植の種類に関する洞察

自家骨髄移植は、臨床応用範囲が広く、合併症の発生率が低く、費用対効果に優れているため、この分野をリードしています。この手順では、患者自身の幹細胞を採取し、高用量化学療法後に再投与します。これにより、同種移植でよく見られる免疫拒絶反応や移植片対宿主病(GVHD)のリスクを最小限に抑えます。多発性骨髄腫やリンパ腫など、再発頻度が高く、高用量化学療法後に自己移植を行うことで生存率が大幅に改善される疾患の治療に特に適しています。また、この治療法は免疫の回復が早く、入院期間も短縮されます。

疾患別洞察

白血病は、その高い有病率、侵攻性、および適格患者における移植の治癒の可能性から、主な適応症分野となっています。骨髄移植、特に同種移植は、多くの場合、集中的な化学療法や放射線療法後に白血病幹細胞を根絶できる唯一の治療法です。急性骨髄性白血病(AML)や急性リンパ性白血病(ALL)などの疾患は、再発や従来品の治療に抵抗性であることが多く、長期の寛解や治癒には移植が不可欠です。

エンドユーザーに関する洞察

病院は、その包括的なインフラ、高度な医療技術、複雑な移植手術に必要な多分野にわたる専門知識を有することから、世界の骨髄移植市場における主要なエンドユーザーセグメントとなっています。骨髄移植には、無菌隔離室、血液検査室、救命救急医療などの専門施設が必要ですが、これらは主に病院に整備されています。さらに、病院には、移植前の調整、幹細胞の採取、移植後のケアに欠かせない、血液専門医、腫瘍専門医、移植コーディネーターなどの熟練した専門家がいます。

地域別の洞察と傾向

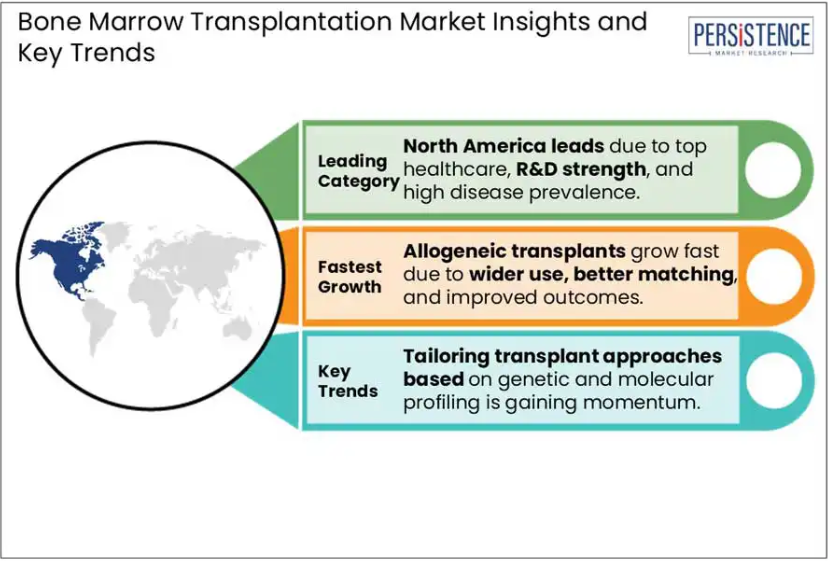

北米骨髄移植市場の動向

北米は、医療インフラの進歩、政府の強力な支援、血液疾患の有病率の高さを主な要因として、骨髄移植市場をリードする地域となっています。特に米国は、専門移植センターのネットワークが整備されており、最先端の医療技術を利用できることから、この優位性を中心的な役割を果たしています。

重要な要因としては、マッチングプロセスを効率化し、ドナーの数を増やす、National Marrow Donor Program(Be The Match)などの全国的なドナー登録制度が充実していることが挙げられます。さらに、白血病やリンパ腫などの血液がんの認識の高まりと早期診断の進展も、北米における移植率の向上に貢献しています。

ヨーロッパの骨髄移植市場の動向

ヨーロッパの骨髄移植市場は、医療技術の進歩と支援的な医療政策を背景に、着実な成長を続けています。ドイツ、英国、フランス、イタリアなどの国々は、確立された移植センターと再生医療への投資の拡大により、この分野をリードしています。白血病、リンパ腫、その他の血液関連のがん患者の増加により、自家骨髄移植および同種骨髄移植の需要が急増しています。さらに、ヨーロッパの強力な規制の枠組みと、ドナー登録の拡大および移植インフラの改善を目的とした政府支援の取り組みも、この分野の発展に貢献しています。

アジア太平洋地域の骨髄移植市場の動向

アジア太平洋地域の骨髄移植市場は、血液疾患の有病率の増加と医療インフラの拡充を背景に、収益性の高い分野の一つとして台頭しています。インド、中国、日本、韓国などの国々では、白血病、地中海貧血、再生不良性貧血の患者数が増加しており、骨髄移植の需要が急増しています。主な要因としては、政府と民間部門の両方が支援する先進的な医療サービスの価格低下と利用しやすさの向上が挙げられます。

競争環境

世界の骨髄移植市場は、移植の結果の向上に努める、定評のある医療提供者、バイオテクノロジー企業、研究機関が参入しており、競争が激化しています。競争環境は、患者の生存率の向上と移植片対宿主病(GVHD)などの合併症の軽減を目的とした、幹細胞治療、移植片操作技術、免疫抑制療法の継続的な革新によって形成されています。

主な業界動向

2025年3月、Zydus Lifesciencesは、造血幹細胞移植(HSCT)および腎移植を受ける患者におけるサイトメガロウイルス(CMV)感染を予防するための新規かつ先進的な療法であるANVIMO(Letermovir)を発売しました。

2024年6月、ハイデラバードのApollo Cancer Centres(ACC)は、アンドラ・プラデシュ州とテランガナ州で初の外来骨髄移植(BMT)サービスを開始し、リンパ腫、多発性骨髄腫、その他の血液疾患の治療において重要な進展を遂げました。このサービスは、患者に骨髄移植の命を救う恩恵を提供しつつ、長期入院の必要性を大幅に削減し、治療コストを50%削減しました。

市場区分

移植の種類別

- 自家骨髄移植

- 同種骨髄移植

- 同系移植

疾患別

- 白血病

- リンパ腫

- 骨髄腫

- 再生不良性貧血

- 鎌状赤血球貧血

- その他

エンドユーザー別

- 病院

- 総合診療所

- 外来手術センター

- がん研究所

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 2025 年および 2032 年の世界の骨髄移植市場の概要

- 2025 年から 2032 年の市場機会評価(10 億米ドル)

- 主要な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主要な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 主な動向

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- サービス採用分析

- 移植費用分析

- バリューチェーン分析

- 疾患の疫学

- 規制の動向

- PESTLE 分析

- 世界の骨髄移植市場の見通し

- 主なハイライト

- 市場規模(10億米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(10億米ドル)の分析と予測

- 過去の市場規模(10億米ドル)の分析、2019年~2024年

- 市場規模(10億米ドル)の分析と予測、2025年~2032年

- 世界の骨髄移植市場の見通し:移植の種類

- 移植の種類別、2019年から2024年の過去の市場規模(10億米ドル)の分析

- 移植の種類別、2025年から2032年の市場規模(10億米ドル)の分析および予測

- 自家骨髄移植

- 同種骨髄移植

- 同系移植

- 市場の魅力度分析:移植の種類

- 世界の骨髄移植市場の見通し:疾患別

- 過去の市場規模(10億米ドル)分析、疾患別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、疾患別、2025年~2032年

- 白血病

- リンパ腫

- 骨髄腫

- 再生不良性貧血

- 鎌状赤血球貧血

- その他

- 市場魅力度分析:疾患別

- 世界の骨髄移植市場の見通し:エンドユーザー

- 過去の市場規模(10億米ドル)分析、エンドユーザー別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年~2032年

- 病院

- 総合診療所

- 外来手術センター

- がん研究機関

- 市場の魅力度分析:エンドユーザー

- 主なハイライト

- 世界の骨髄移植市場の見通し:地域

- 過去の市場規模(10億米ドル)分析、地域別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、地域別、2025年~2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米骨髄移植市場の見通し

- 市場規模(10億米ドル)の分析、市場別、2019年~2024年

- 国別

- 移植の種類別

- 疾患別

- エンドユーザー別

- 市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

- 米国

- カナダ

- 市場規模(10億米ドル)分析および予測、移植の種類別、2025-2032年

- 自家骨髄移植

- 同種骨髄移植

- 同系移植

- 市場規模(10億米ドル)分析および予測、疾患別、2025-2032年

- 白血病

- リンパ腫

- 骨髄腫

- 再生不良性貧血

- 鎌状赤血球貧血

- その他

- 市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年~2032年

- 病院

- 総合診療所

- 外来手術センター

- がん研究機関

- 市場の魅力度分析

- 市場規模(10億米ドル)の分析、市場別、2019年~2024年

- ヨーロッパの骨髄移植市場の見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019-2024年

- 国別

- 移植の種類別

- 疾患別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025-2032年

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- 市場規模(10億米ドル)の分析および予測、移植の種類別、2025年~2032年

- 自家骨髄移植

- 同種骨髄移植

- 同系移植

- 市場規模(10億米ドル)の分析および予測、疾患別、2025年~2032年

- 白血病

- リンパ腫

- 骨髄腫

- 再生不良性貧血

- 鎌状赤血球貧血

- その他

- 市場規模(10億米ドル)の分析と予測、エンドユーザー別、2025年~2032年

- 病院

- 総合診療所

- 外来手術センター

- がん研究機関

- 市場の魅力度分析

- 過去の市場規模(10億米ドル)分析、市場別、2019-2024年

- 東アジアの骨髄移植市場の展望:

- 過去の市場規模(10億米ドル)分析、市場別、2019-2024年

- 国別

- 移植の種類別

- 疾患別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025-2032年

- 中国

- 日本

- 韓国

- 市場規模(10億米ドル)分析および予測、移植の種類別、2025-2032年

- 自家骨髄移植

- 同種骨髄移植

- 同系移植

- 市場規模(10億米ドル)分析および予測、疾患別、2025-2032年

- 白血病

- リンパ腫

- 骨髄腫

- 再生不良性貧血

- 鎌状赤血球貧血

- その他

- 市場規模(10億米ドル)の分析と予測、エンドユーザー別、2025年~2032年

- 病院

- 総合診療所

- 外来手術センター

- がん研究機関

- 市場の魅力度分析

- 過去の市場規模(10億米ドル)分析、市場別、2019-2024年

- 南アジアおよびオセアニアの骨髄移植市場の見通し:

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 移植の種類別

- 疾患別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- インド

- 東南アジア

- ANZ

- その他の南アジアおよびオセアニア

- 市場規模(10億米ドル)の分析および予測、移植の種類別、2025年~2032年

- 自家骨髄移植

- 同種骨髄移植

- 同系移植

- 市場規模(10億米ドル)の分析および予測、疾患別、2025年~2032年

- 白血病

- リンパ腫

- 骨髄腫

- 再生不良性貧血

- 鎌状赤血球貧血

- その他

- 市場規模(10億米ドル)の分析と予測、エンドユーザー別、2025年~2032年

- 病院

- 総合診療所

- 外来手術センター

- がん研究機関

- 市場の魅力度分析

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 中南米の骨髄移植市場の展望:

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 移植の種類別

- 疾患別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- 市場規模(10億米ドル)の分析および予測、移植の種類別、2025年~2032年

- 自家骨髄移植

- 同種骨髄移植

- 同系移植

- 市場規模(10億米ドル)の分析および予測、疾患別、2025年~2032年

- 白血病

- リンパ腫

- 骨髄腫

- 再生不良性貧血

- 鎌状赤血球貧血

- その他

- 市場規模(10億米ドル)の分析と予測、エンドユーザー別、2025-2032

- 病院

- 総合診療所

- 外来手術センター

- がん研究機関

- 市場の魅力度分析

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 中東・アフリカの骨髄移植市場の見通し:

- 過去の市場規模(10億米ドル)分析、市場別、2019-2024年

- 国別

- 移植の種類別

- 疾患別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025-2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東・アフリカ

- 市場規模(10億米ドル)分析および予測、移植の種類別、2025-2032

- 自家骨髄移植

- 同種骨髄移植

- 同系移植

- 市場規模(10億米ドル)分析および予測、疾患別、2025-2032

- 白血病

- リンパ腫

- 骨髄腫

- 再生不良性貧血

- 鎌状赤血球貧血

- その他

- 市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年~2032年

- 病院

- 総合診療所

- 外来手術センター

- がん研究機関

- 市場の魅力度分析

- 過去の市場規模(10億米ドル)分析、市場別、2019-2024年

- 付録

- 調査方法

- 調査の前提

- 頭字語および略語

*** 本調査レポートに関するお問い合わせ ***