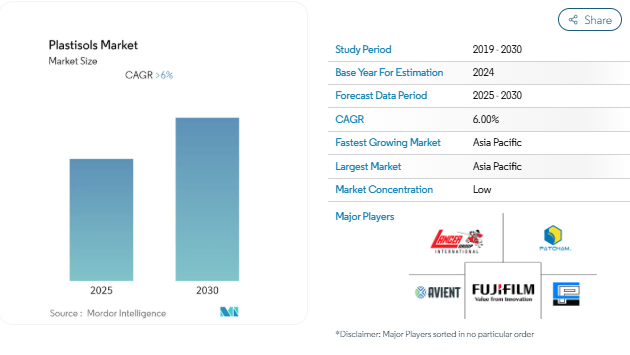

プラスチゾルのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラスチゾル市場は予測期間中に6%以上のCAGRを記録する見込み。

COVID-19パンデミックはプラスチゾル市場にマイナスの影響。COVID-19の流行期間中、封鎖により主要エンドユーザー産業の供給と生産が中断され、プラスチゾルの消費が減少しました。2020年以降は、主要エンドユーザー分野の継続的な活動により、市場は順調に拡大。

市場の成長を牽引する主な要因は、急速に拡大する建設産業とアジア太平洋地域の繊維産業からの需要の急増。

プラスチゾルの環境への悪影響とフタル酸エステル類による人体への深刻な影響は、調査した市場の成長を妨げる可能性があります。

PVCフリーのプラスチゾルと、デジタルスクリーン印刷アプリケーションの採用拡大が、今後数年間で市場にチャンスをもたらすと思われます。

アジア太平洋地域が市場を支配し、予測期間中に最も高いCAGRを記録する見込みです。

建築・建設業界からの需要の増加

- 建築・建設分野は、プラスチゾル市場で最も急成長しているエンドユーザー別セグメントになると予想されます。

- プラスチゾルは、床材から壁材まで多くの建築用途に利用されています。世界的な建設産業の拡大により、プラスチゾルの消費量は過去数年間で増加しました。

- 建築・建設業界では、配水用配管・継手、電線管、灌漑・下水道、ウェザーストリップ、サイディング、オーニング、ソフィット、巾木、雨どい・縦樋、窓枠、ドア枠、被覆パネル、デッキ・フェンス、埋立地ライナー、プールライナー、ジオメンブレン、一重屋根、床材・壁材、メンテナンス用塗料などに幅広く使用されています。

- アジア太平洋、中東、アフリカ諸国では、産業ユニット、病院、モール、シネコン、ホスピタリティ、ITセクターの設立のために、国内外から多額の投資が行われています。

- アジア太平洋地域は、インド、中国、インドネシアなどの国々の健全な経済実績により、外国企業にとって魅力的な市場です。また、中東諸国が観光業やその他の非石油部門を発展させようと努力していることも、これらの地域の建設活動を後押ししています。

- ユーロスタットによると、2021年7月の建築生産高は2020年7月に比べ、ユーロ圏で3.3%、EUで3.8%増加。2021年11月の建設生産高は、2020年11月に比べユーロ圏で0.5%、欧州連合で1.3%増加。

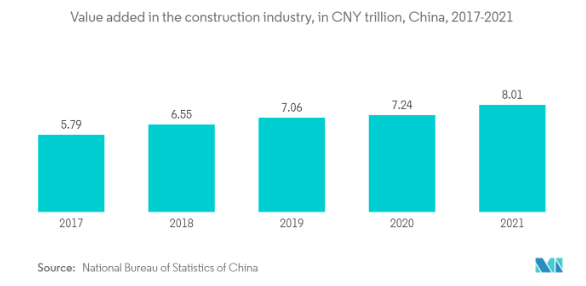

- 中国国家統計局によると、中国の建設産業は2020年の7.24兆人民元(約1.05兆米ドル)から増加し、2021年には約8兆人民元(約1.24兆米ドル)の付加価値を創出。この傾向は、調査対象市場に利益をもたらすと予想されます。

- これらの要因から、プラスチゾル市場は予測期間中に世界的に成長すると思われます。

アジア太平洋地域が市場を支配

- アジア太平洋地域が市場を支配すると予想されます。この地域では、中国がGDPで最大の経済大国です。中国は最も急速に台頭している経済国のひとつであり、現在世界最大の生産国のひとつです。同国の製造業部門は、同国経済に大きく貢献しています。

- インドでは、計画中または開発段階の空港が数多く建設されています。また、インド政府は、航空通勤の需要増加を受けて、2032年までに100の空港の建設を計画しています。2021年度予算では、インド政府は137億5,000万インドルピー(約18億5,000万米ドル)をAtal Mission For Rejuvenation And Urban TransformationとSmart Cities Missionに割り当て、建設計画を推進しています。

- アジア太平洋地域でも、各国政府によって住宅・建設促進策が数多く講じられています。例えば、マレーシア政府は2021年度予算において、Program Perumahan Rakyat(PPR)の下で最大1万4,000戸の住宅を開発するために5億MYR(~1億1,310万米ドル)、Rumah Mesra Rakyat(RMR)の3,000戸を開発するために3億1,500万MYR(~7,125万米ドル)を割り当てました。

- 中国は世界で最も都市化が進んでいる国のひとつ。米国建築家協会(AIA)のデータによると、中国の上海市では、1990年代以降、2025年までにニューヨーク規模の都市10個分に相当する都市が建設される予定です。

- 中国の広西チワン族自治区にある屏南県は、その地理的優位性を生かすため、繊維産業クラスターに264億人民元(約40億8,000万米ドル)を投資しています。同県は、今後予定されている繊維・衣料品クラスターのために226以上の繊維・衣料品プロジェクトに調印。100社以上の企業が設立され、そのうち37社は2021年末までに操業を開始する予定。

- 上記のすべての要因が、予測期間中のアジア太平洋地域のプラスチゾル市場の成長を促進すると思われます。

プラスチゾル業界の概要

プラスチゾル市場は、その性質上、部分的に断片化されています。市場の主要プレーヤー(順不同)には、Fujifilm Holdings Corporation、Lancer Group International、PATCHAM、Avient Corporation、Carlisle Plastics Companyなどがあります。

プラスチゾル市場ニュース

- 2022年3月:PATCHAM(FZC)は、ヨーロッパにおけるプラスチゾルビジネスの改善と拡大のため、OQEMAグループ(23カ国45拠点で1,300人の従業員を擁するヨーロッパ有数の化学品ディストリビューター)を公式ディストリビューティングパートナーに指名。これにより、欧州各国におけるプラスチゾルおよび印刷インキ事業の拡大を目指します。

- 2021年5月 Avient Corporationは、プラスチゾル特殊効果インキと添加剤を「Avient Specialty Inks」という新しいブランド名で発売。この発売により、Avientは顧客のニーズに合った製品を注文する機会を提供。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 急速に拡大する建設業界

- 4.1.2 アジア太平洋地域における繊維産業の需要急増

- 4.2 阻害要因

- 4.2.1 プラスチゾルの環境への悪影響

- 4.2.2 フタル酸エステルによる人体への深刻な影響

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 用途

- 5.1.1 接着剤とシーラント

- 5.1.2 塗料とコーティング剤

- 5.1.3 印刷インキ

- 5.1.4 成形品

- 5.1.5 その他の用途

- 5.2 エンドユーザー産業

- 5.2.1 建築・建設

- 5.2.2 輸送

- 5.2.3 繊維製品

- 5.2.4 家電と機械

- 5.2.5 その他のエンドユーザー産業

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 Campbell Plastics

- 6.4.2 Carlisle Plastics Company

- 6.4.3 Chemionics Corporation

- 6.4.4 Fujifilm Holdings Corporation

- 6.4.5 International Coatings

- 6.4.6 Lancer Group International

- 6.4.7 MONARCH COLOR CORPORATION

- 6.4.8 PATCHAM

- 6.4.9 Polyblend

- 6.4.10 Avient Corporation

- 6.4.11 PolySol LLC

- 6.4.12 Sinclair & Rush, Inc.

- 6.4.13 Sushee Coatings

- 6.4.14 Uniway Asia Limited

- 6.4.15 VITA LIQUID POLYMERS

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 PVCフリーのプラスチゾル

- 7.2 デジタルスクリーン印刷用途の採用拡大

プラスチゾル産業のセグメント化

プラスチゾルは熱可塑性液体ポリマーで、液体の可塑剤にコロイド状のポリマー溶液(通常はポリ塩化ビニル)を溶かしたものです。約180℃に加熱すると粘性のあるゲルに変化し、冷却後は可塑化された固形製品に変化します。プラスチゾル市場は、用途、エンドユーザー産業、地域によって区分されます。用途別では、接着剤・シーリング剤、塗料・コーティング剤、印刷インキ、成形品、その他の用途に区分されます。エンドユーザー産業別では、建築・建設、輸送、繊維、家電・機械、その他のエンドユーザー産業に市場を細分化。また、中央地域15カ国のプラスチゾルの市場規模と予測もカバー。各セグメントの市場規模および予測は、収益(百万米ドル)に基づいています。

プラスチゾル市場に関する調査FAQ

プラスチゾルの現在の市場規模は?

プラスチゾル市場は予測期間中(2025-2030年)にCAGR 6%以上を記録すると予測されています。

プラスチゾル市場の主要プレーヤーは?

Fujifilm Holdings Corporation、Lancer Group International、PATCHAM、Avient Corporation、Carlisle Plastics Companyがプラスチゾル市場の主要企業です。

プラスチゾル市場で最も急成長している地域は?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると予測されています。

プラスチゾル市場で最大のシェアを占める地域は?

2025年、プラスチゾル市場で最大のシェアを占めるのはアジア太平洋地域です。

このプラスチゾル市場は何年をカバーしていますか?

本レポートでは、プラスチゾル市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年についてカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のプラスチゾル市場予測も掲載しています。

*** 本調査レポートに関するお問い合わせ ***