パインケミカルのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

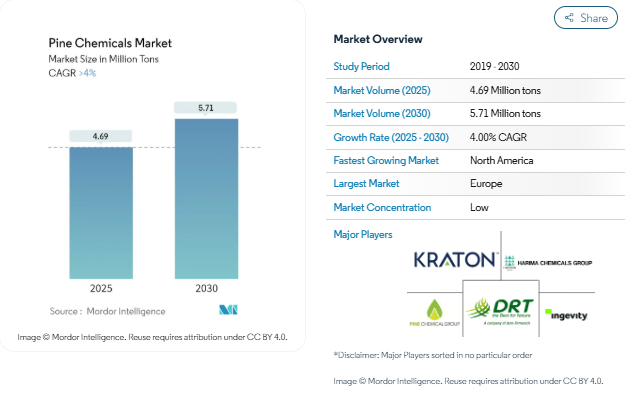

パインケミカルの市場規模は、2025年には469万トンと推定され、予測期間中(2025年〜2030年)の年平均成長率は4%を超え、2030年には571万トンに達する見込みです。

パインケミカル業界は、各社が市場での地位強化と製品ポートフォリオの拡大を目指し、戦略的な統合や提携を通じて大きな変貌を遂げつつあります。この傾向は、2021年12月のSynthomer PlcによるEastman Chemicalの接着剤樹脂事業の10億米ドルでの買収や、DL Chemical Co. Ltd.によるKraton Corporationの画期的な買収(2021年9月、約25億米ドル)。これらの戦略的な動きは、競争環境を再構築し、持続可能な化学ソリューションの技術革新を促進しています。

業界は、特に厳しい環境規制と消費者の嗜好の変化に対応して、持続可能なバイオベースの代替品への顕著な移行を目の当たりにしています。この移行は、生産能力が大幅に拡大したバイオ燃料分野で特に顕著です。米国だけでも、バイオ燃料プラントの生産能力は2021年初頭に年間210億ガロンに達し、バイオディーゼルの生産能力は2021年12月までに年間22億4,400万ガロンに達します。このようなバイオベース用途の成長により、様々なエンドユーザー分野で松由来化学品に新たな機会が生まれています。

環境の持続可能性と性能要件が重視されるようになったことで、最終用途産業では製造工程に松由来化学物質を採用する動きが加速しています。例えば、合成ゴム産業は著しい成長を示しており、中国の生産量は2021年に前年比9.1%増の8,117キロトンに達します。このようなエンドユーザー産業の成長は、特に接着剤、コーティング剤、ゴム加工など、パインケミカルの新たな用途を生み出しています。

サプライチェーンの最適化と生産効率は、業界参加者にとって重要な重点分野となっており、技術やインフラへの投資が増加しています。DRTが2021年11月にイタリアIMCDと新たに販売提携を結び、工業分野全般で製品を販売するようになったことからもわかるように、各社は戦略的パートナーシップを結んで販売網を強化しています。このような動きは、コスト競争力を維持し、さまざまな地域の顧客への信頼できる供給を確保しながら、需要の増加に対応する業界の能力を強化しています。業界標準と慣行の推進におけるパインケミカル協会の役割も、この文脈では注目に値します。

鉱業・浮遊化学品・潤滑油におけるパインケミカル需要の増加

鉱業用化学薬品は鉱石処理において重要な役割を果たしており、特にトール油脂肪酸(TOFA)をはじめとする松の化学薬品は、採鉱作業において重要なコレクター化学薬品として浮上しています。これらの誘導体は、低品位の銅、鉛、亜鉛を含む鉱石を再生するための浮遊プロセスにおける発泡剤として広く利用されており、リン鉱石、蛍石、銅鉱石の選鉱において回収率と選択性を高めています。世界的な鉱業活動の拡大とインフラ整備への投資の増加が、こうした特殊化学品の需要を大幅に押し上げています。例えば、トール油脂肪酸からなる工業用油脂化学製品の主要ブランドであるオレオフロットは、その優れた性能特性により鉱業用化学品として大きな支持を得ています。

潤滑油部門は、特にバイオベースの持続可能なソリューションの開発において、パインケミカルのもう一つの大きな成長ドライバーとなっています。トール油脂肪酸は、潤滑グリースの基材として採用されることが増えており、優れた防錆性と潤滑性を発揮します。風力発電タービン用の高性能グリースや、大型機械用の環境に優しい油圧作動油の需要は、世界的なカーボンニュートラル構想に後押しされ、大きく伸びています。さらに、松の化学誘導体を配合した切削油剤は、金属加工作業で脚光を浴びています。松の化学誘導体は、潤滑油と添加剤の水性エマルションで効果的な乳化剤として機能し、従来の脂肪酸と比較して、境界潤滑ニーズで優れた性能を発揮し、硬水耐性が強化されています。

香料産業からの需要の増加

パインオレオレジンは貴重なテルペン類の重要な供給源として浮上しており、その2つの主要な画分であるターペンタイン(揮発性画分)とロジン(固体画分)は、香料産業で幅広い用途が見出されています。松の切り株を水蒸気蒸留または抽出することで得られるターペンタインは、様々な製品の製造に使用される化学分離物の多用途な原料として役立っています。その用途は、菓子、乳製品、ベーカリー、加工食品、飼料産業、医薬品、オーラルケア製品など、さまざまな業界に及んでおり、パイン由来の化学物質の多用途性と重要性の高まりを物語っています。

業界が持続可能性を重視するようになったことで、パイン由来の化学物質は香料セクターにとって重要な原料供給源として位置づけられています。これらの化学物質は、カンファー、シトラール、リナロール、メントールなどの様々な貴重な化合物に変換することができ、これらは香料製剤や食品添加物に不可欠な成分です。ターペンタインの水素添加と熱分解により、ジヒドロ酢酸テルピニル、ゲラニオール、オシメン、ミルセン、ジヒドロターピネオールなどの誘導体が生成されます。さらに、天然で持続可能な原料を好む消費者の増加により、パーソナルケア製品、家庭用クリーナー、芳香剤、高級フレグランスへの松の化学物質の採用が増加し、松の化学物質は現代のフレグランス開発において不可欠な成分となっています。

セグメント分析 種類別

パインケミカル市場におけるロジンセグメント

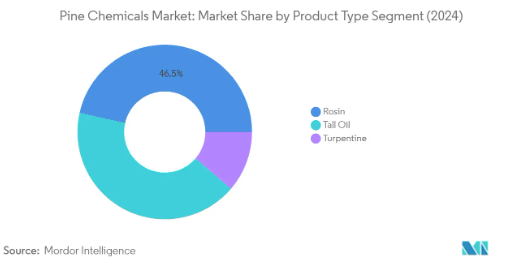

ロジン分野は、2024年の市場総量の約47%を占め、パインケミカル市場を支配しています。トール油ロジン、ガムロジン、ウッドロジンなどを含むロジンは、接着剤、印刷インキ、紙サイジング、ゴム加工など、さまざまな用途で重要な役割を果たします。同セグメントのリーダー的地位は、主に接着剤やシーリング剤の製造に幅広く使用されていることに起因しており、優れた粘着付与剤として機能しています。さらに、包装、建築用接着剤、道路標示材などの新たな用途からの需要増に支えられ、この分野は市場で最も速い成長軌道をたどっています。産業界全体でバイオベースの化学物質が採用されるようになり、特に発展途上国では持続可能な原材料へのシフトが進んでいるため、ロジンの市場での地位はさらに強化されています。

残りの種類別セグメント

トール油部門とテレビン油部門は、それぞれ異なる産業用途に使用され、パインケミカル市場を構成しています。粗トール油(CTO)、トール油脂肪酸(TOFA)、蒸留トール油(DTO)、トール油ピッチ(TOP)などのトール油誘導体は、潤滑油、鉱業用化学品、バイオ燃料などに幅広く利用されています。このセグメントの成長を支えているのは、工業用途におけるバイオベースの代替品に対する需要の増加です。ガム/ウッドターペンタイン、粗硫酸ターペンタイン、その他の変種で構成されるターペンタイン分野は、香料産業や樹脂・溶剤の生産において重要な役割を担っています。消費者製品や産業用途において、天然で持続可能な原料を好む傾向が強まっていることが、このセグメントの発展の原動力となっています。

セグメント分析: 用途別

パインケミカル市場における接着剤・シーラント分野

接着剤およびシーリング剤セグメントは、2024年の市場総量の約23%を占め、パインケミカル市場を支配しています。トール油製品(TOFA、DTO)およびロジン製品(TOR、ガムロジン)は優れた粘着付与剤として機能し、パインケミカルは接着剤およびシーリング剤産業のバリューチェーンにおける重要な構成要素となっています。トール油製品(TOFA、DTO)およびロジン製品(TOR、ガムロジン)は、優れた粘着付与剤として機能します。これらの製品には、様々なポリマーとの相溶性による配合の柔軟性、独自の粘着性能を発揮するための化学的調整能力、天然および再生可能な資源に由来するという3つの利点があります。このセグメントの成長を牽引しているのは、主に環境への関心の高まりと、接着剤に求められる特性に応じてTOR樹脂を調整する能力です。さらに、パインケミカル協会(PCA)は、接着剤およびシーラント業界との協力の機会を積極的に求めており、特に食品および包装の安全性要件に世界的に焦点を当てています。

パインケミカル市場のその他の用途別セグメント

パインケミカル市場には、コーティング剤、印刷インキ、潤滑剤、バイオ燃料、紙用サイジング、ゴム、石鹸・洗剤など、他にも重要な用途セグメントがあります。TOFAとTORは乾燥剤として、また塗料、ワニス、コーティング剤の特性を向上させるために広く使用されています。印刷インキ分野では、様々な種類のインキを製造するために広く松ヤニが使用され、潤滑剤分野では、松ヤニが持つ優れた潤滑性と防錆性の恩恵を受けています。バイオ燃料は、特に環境規制の厳しい地域において、新たな用途分野となっています。紙のサイジング用途では、優れたサイジング特性を持つ松ヤニが活用され、ゴム産業では松ヤニと改質トール油ピッチが軟化剤や可塑剤として使用されています。石鹸と洗剤の分野では、洗浄と殺菌の両用途に使用できる機能性により、松脂が利用されています。

パインケミカル市場の地域別セグメント分析

アジア太平洋地域のパインケミカル市場

アジア太平洋地域は、多様でダイナミックなパインケミカル市場を形成しています。同地域の成長の主な要因は、産業活動の増加、急速な都市化、環境意識の高まりによるパインケミカルの採用拡大です。自動車、建設、包装産業が主要なエンドユーザーであり、製造業の拡大が市場成長の新たな機会を生み出し続けています。

日本のパインケミカル市場

日本は、その高度な製造能力と主要エンドユーザー別産業における強力なプレゼンスを活かし、アジア太平洋地域のパインケミカル市場を支配しています。堅調な自動車産業、洗練されたパッケージング産業、持続可能な技術への大規模な投資に支えられ、アジア太平洋地域の市場シェアの約38%を占めています。日本の市場リーダーシップは、大手メーカーの存在と、特に接着剤、コーティング剤、印刷インキ部門におけるパインケミカル用途の継続的な技術進歩によってさらに強化されています。

中国のパインケミカル市場

中国はアジア太平洋地域で最も急成長している市場であり、2024年から2029年にかけての成長率は約5%と予測されています。同国の急速な産業拡大、特に建設と自動車セクターがこの成長の原動力となっています。中国の環境持続可能性への取り組みとバイオベース材料への注目の高まりが、パインケミカル市場拡大の好条件を生み出しています。同国の強固な製造インフラと国内生産能力の重視の高まりが、この成長軌道をさらに後押ししています。

北米のパインケミカル市場

北米は、成熟し確立されたパインケミカル市場であり、米国、カナダ、メキシコが主要な貢献国です。この地域は、豊富な原料資源、高度な製造能力、主要な業界プレイヤーの強力なプレゼンスから利益を得ています。同市場の特徴は、高い技術導入率、バイオベース材料を促進する厳しい環境規制、持続可能な化学ソリューションの重要な研究開発活動です。

米国のパインケミカル市場

北米のパインケミカル市場では、米国が地域別市場シェアの約74%を占め、圧倒的な強さを維持しています。同国のリーダーシップは、豊富な森林資源、高度な製造インフラ、接着剤、塗料、コーティング剤などの主要エンドユーザー別産業における強力なプレゼンスによって支えられています。堅調な国内需要に加え、輸出能力も高いことから、米国は地域市場のリーダーとしての地位を強化しています。

メキシコのパインケミカル市場

メキシコは、2024年から2029年にかけて約5%の成長率が見込まれており、北米のパインケミカル市場において大きな成長の可能性を示しています。同国の製造業、特に自動車産業と建設産業の拡大が成長の原動力となっています。メキシコの戦略的な地理的位置、インフラの改善、持続可能な素材への注目の高まりは、この地域の高成長市場としての出現に貢献しています。

ヨーロッパのパインケミカル市場

ヨーロッパは、ドイツ、フランス、イギリス、イタリアを主要市場として、世界のパインケミカル市場で大きな存在感を示しています。この地域は、環境の持続可能性、循環型経済への取り組み、化学物質の使用に関する厳格な規制を重視しており、市場のダイナミクスを形成しています。実績のあるメーカーや先進的な研究施設が存在し、バイオベースの材料を重視する傾向が強まっていることが、欧州市場の特徴です。

ドイツのパインケミカル市場

ドイツは、特に自動車、建設、化学分野での強固な産業基盤により、欧州のパインケミカル市場をリードしています。持続可能な技術におけるリーダーシップと強力な製造能力が、この地域のマーケットリーダーとしての地位を支えています。ドイツの環境保護と循環型経済原則へのコミットメントは、市場での地位をさらに強化しています。

イタリアのパインケミカル市場

イタリアは、産業基盤の成長と持続可能な素材への関心の高まりに支えられ、ヨーロッパのパインケミカル分野で高い市場ポテンシャルを発揮しています。特に接着剤とコーティング剤を中心とした製造業が定着しており、市場の成長を牽引しています。環境持続可能性に戦略的に焦点を当て、様々な産業でバイオベース材料の採用が増加しているイタリアは、市場発展に寄与しています。

南米のパインケミカル市場

主にブラジルとアルゼンチンが牽引する南米のパインケミカル市場は、経済的な課題にもかかわらず、有望な成長の可能性を示しています。ブラジルは、その豊富な森林資源と成長する産業基盤に支えられ、この地域で最大かつ最も急成長している市場です。この地域の市場発展の原動力は、環境意識の高まり、エンドユーザー別需要の拡大、持続可能な材料を推進する政府の取り組みです。

中東・アフリカのパインケミカル市場

中東・アフリカ地域は、サウジアラビアと南アフリカを主要市場とする新興のパインケミカル市場です。サウジアラビアは市場規模においてこの地域をリードしており、南アフリカは急成長の可能性を示しています。この地域の市場発展の原動力となっているのは、工業化の進展、建設活動の活発化、持続可能な素材に対する意識の高まりです。製造業の拡大と、産業の多様化を支援する政府の取り組みが市場成長に寄与しています。

パインケミカル産業の概要

パインケミカル市場のトップ企業

パインケミカル市場は、主要企業の継続的な技術革新と戦略的発展が特徴です。特に、環境規制や消費者の嗜好の高まりを受けて、バイオベース製品や環境的に持続可能な製品の開発に注力する企業が増えています。強固なサプライチェーンネットワークの構築や、原料サプライヤー(特にクラフトパルプ工場)との長期契約を通じて、経営の俊敏性が実証されています。DLケミカルによるクレイトン・コーポレーションの買収や、シンソマーによるイーストマンの接着剤樹脂事業の買収といった重要な取引に見られるように、業界の戦略的動きは買収や提携による製品ポートフォリオの拡大が中心となっています。地理的な拡大は依然として重要な焦点であり、各社は新市場への参入と既存市場でのプレゼンス強化のために流通パートナーシップを確立しています。

細分化された市場と強力な地域プレーヤー

世界のパインケミカル市場は部分的に断片化された構造を示しており、上位5~6社が大きな市場シェアを占める一方、多数の地域メーカーが残りの部分を激しく争っています。Kraton Corporation、Ingevity Corporation、DRTのような大手グローバル企業は、広範な製品ポートフォリオ、技術革新、強力な流通網を通じてその地位を確立してきました。これらの企業は通常、統合施設を運営し、原料サプライヤーと戦略的な関係を維持しているため、サプライチェーンの安全性とコスト効率の面で競争上の優位性を持っています。

同市場では、特に企業が市場での地位を強化し、製品ラインナップを拡大しようとしているため、M&Aによる統合が進んでいます。この傾向は、補完的な事業や技術を買収しようとする大手企業の最近の戦略的動きからも明らかです。特にアジア太平洋地域においては、競争力のある価格設定と現地市場のニーズを重視することで地域プレーヤーが台頭する一方、既存プレーヤーは市場シェアを維持するために戦略的パートナーシップや現地生産施設を通じて対応しています。

革新と持続可能性が将来の成功を促進

パインケミカル業界の成功は、企業が持続可能な製品を開発し、信頼できる原料供給網を維持できるかどうかにますますかかっています。既存企業は、革新的なアプリケーションを開発し、生産効率を向上させるための研究開発に注力すると同時に、安定した原料供給を確保するためにクラフトパルプ工場との関係を強化する必要があります。環境規制とバイオベース製品に対する顧客の嗜好の高まりにより、競争環境は大きく変化しており、持続可能性への取り組みと環境に配慮した製品開発は、市場での地位を維持する上で極めて重要です。

新規参入企業や中小企業にとって成功の鍵は、強力な流通網を構築しながらニッチな市場セグメントを特定し、サービスを提供することにあります。特に価格感応度の高い地域では、製品の品質を維持しながら競争力のある価格を提供する能力が極めて重要です。企業はまた、特にバイオ燃料への粗製トール油の使用に関する潜在的な規制変更の影響を考慮し、これらの課題に対処するための戦略を策定する必要があります。エンドユーザーとの強い関係を築き、技術サポートサービスを提供することは、この競争の激しい市場で差別化を図ると同時に、石油系代替燃料からの代替リスクを軽減することにもつながります。パインケミカル協会の役割は、業界基準を導き、持続可能な慣行を推進する上で極めて重要です。

パインケミカル市場ニュース

- 2024年3月 ブラジルのパインケミカルグループがポルトガルのガムロジン誘導体メーカーPinopine社の買収に合意。ブラジル最大級のパインケミカルメーカーであるGrupo Resinas brasil (RB)が、ポルトガルにある誘導品メーカーPinopineの株式の過半数を取得。

- 2023年9月 DRT(Les Dérives Résiniques Et Terpéniques)がフランスのヴィエル・サン・ジロンに生産施設を建設。この工場は水素化ロジンと樹脂誘導体を生産し、2024年半ばに完成予定。

- 2022年6月:DRT(Les Dérives Résiniques Et Terpéniques)がDERTOPHALTを発売。パルプ・製紙工業の副産物を蒸留して得られる植物由来のバインダー。ロジンと脂肪酸から成り、100%天然。

1. はじめに

- 1.1 調査の前提

- 1.2 レポートの範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 鉱業、浮遊化学品、潤滑油におけるパインケミカル需要の増加

- 4.1.2 香料・香料産業からの需要増加

- 4.2 抑制要因

- 4.2.1 政府の奨励策によるCTOのバイオ燃料への転用

- 4.2.2 より安価な代替品の増加

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 新規参入企業の脅威

- 4.4.3 代替製品・サービスの脅威

- 4.4.4 競争の程度

5. 市場セグメント(市場規模:数量)

- 5.1 種類別

- 5.1.1 トール油

- 5.1.1.1 粗トール油(CTO)

- 5.1.1.2 トール油脂肪酸(TOFA)

- 5.1.1.3 蒸留トール油(DTO)

- 5.1.1.4 トールオイルピッチ(TOP)

- 5.1.2 ロジン

- 5.1.2.1 トール油ロジン

- 5.1.2.2 ガムロジン

- 5.1.2.3 ウッドロジン

- 5.1.3 ターペンタイン

- 5.1.3.1 ガム/ウッドターペンタイン

- 5.1.3.2 粗製硫酸ターペンタイン

- 5.1.3.3 その他のターペンタイン

- 5.1.4 用途

- 5.1.4.1 接着剤およびシーラント

- 5.1.4.2 塗料

- 5.1.4.3 印刷インキ

- 5.1.4.4 潤滑剤および潤滑添加剤

- 5.1.4.5 バイオ燃料

- 5.1.4.6 紙のサイジング

- 5.1.4.7 ゴム

- 5.1.4.8 石鹸および洗剤

- 5.1.4.9 その他の用途(油田用化学品、化学添加物、チューインガム、食品添加物)

- 5.2 地理

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 ASEAN諸国

- 5.2.1.6 その他のアジア太平洋諸国

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 イタリア

- 5.2.3.4 フランス

- 5.2.3.5 その他のヨーロッパ

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東・アフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェアランキング分析

- 6.3 主要プレーヤーの戦略

- 6.4 企業プロフィール(概要、財務、製品・サービス、最近の動向)

-

- 6.4.1 Arakawa Chemical Industries Ltd

- 6.4.2 DRT (Dérivés Résiniques et Terpéniques)

- 6.4.3 Forchem Oyj

- 6.4.4 Harima Chemicals Group Inc.

- 6.4.5 Ingevity Corporation

- 6.4.6 Kraton Corporation

- 6.4.7 Mercer International

- 6.4.8 OOO Torgoviy Dom Lesokhimik

- 6.4.9 Pine Chemical Group

- 6.4.10 Respol Resinas SA

- 6.4.11 Sunpine AB

- 6.4.12 Synthomer Plc.

-

7. 市場機会と今後の動向

- 7.1 パインケミカル(DTO、TOFA、CTO、TOP、ウッドロジン)の新興用途

- 7.2 接着剤・シーラントの食品・包装安全規制

パインケミカル産業のセグメント化

パインケミカルは松の木に由来する有機化合物群で、主に松の樹脂や樹液から抽出されます。これらの化学物質には、ロジン、トール油、テレビン油、およびそれらの誘導体が含まれます。これらの化学物質は、接着性、粘着性、溶解性、香料、その他の機能的特性により、幅広い用途に使用されています。

パインケミカル市場は、製品タイプ、用途、地域によって区分されます。製品タイプ別では、トール油、ロジン、テレビン油。用途別では、接着剤・シーリング剤、コーティング剤、印刷インキ、潤滑剤・潤滑性添加剤、バイオ燃料、紙用サイジング、ゴム、石鹸・洗剤、その他の用途(油田用化学品、化学添加剤、チューインガム、食品添加物)に細分化されます。また、主要地域27カ国におけるパインケミカルの市場規模および予測もカバーしています。各セグメントについて、市場規模と予測は数量(トン)ベースで行っています。

パインケミカル市場に関する調査FAQ

パインケミカルの市場規模は?

パインケミカルの市場規模は、2025年には469万トンに達し、年平均成長率(CAGR)4%以上で成長し、2030年には571万トンに達すると予測されています。

現在のパインケミカル市場規模は?

2025年には469万トンに達する見込みです。

パインケミカル市場の主要プレーヤーは?

KRATON CORPORATION、Ingevity Corporation、Harima Chemicals Group, Inc.

パインケミカル市場で最も急成長している地域はどこですか?

北米が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

パインケミカル市場で最大のシェアを持つ地域は?

2025年には、ヨーロッパがパインケミカル市場で最大の市場シェアを占めています。

パインケミカル市場の対象年、2024年の市場規模は?

2024年のパインケミカル市場規模は450万トンと推定されます。本レポートでは、2019年、2020年、2021年、2022年、2023年、2024年のパインケミカル市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のパインケミカル市場規模を予測しています。

出典:https://www.mordorintelligence.com/industry-reports/pine-chemicals-market

*** 本調査レポートに関するお問い合わせ ***