ステビアのグローバル市場:性質別(オーガニック、従来品)市場規模2025年-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Stevia Market by Nature (Organic, Conventional), Form (Powder, Liquid, Dried Leaves), End Use (Food and Beverage, Dietary Supplements, Household/Retail), Distribution Channel (Business to Business, Business to Consumer), and Regional Analysis from 2025 to 2032

ステビアの市場規模とシェア分析

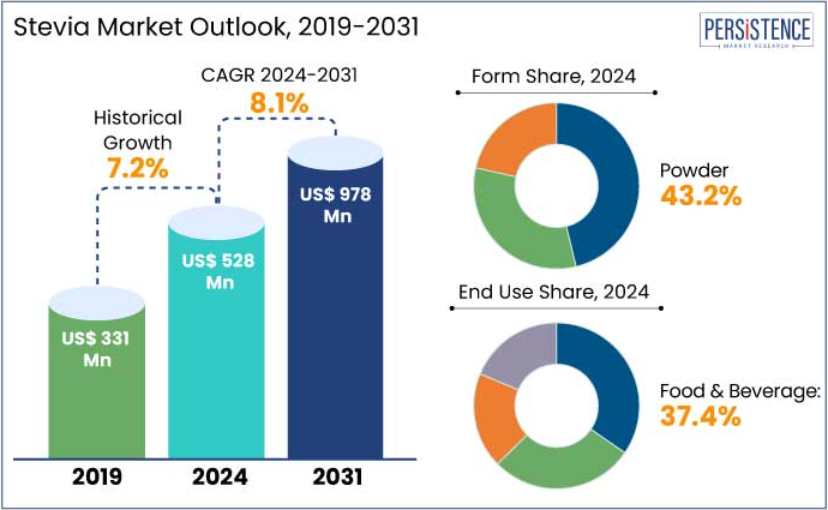

世界のステビア市場は、2025年までに7億7,360万米ドルに達すると予測されています。評価期間中は8.70%のCAGRで成長し、2032年には13億8,710万米ドルの規模に達すると予測されています。国際糖尿病連合(IDF)は2023年に、世界中で5億3,700万人の成人が糖尿病を患っていると報告し、2030年までに6億4,300万人に増加すると予測しています。ステビアの低グリセミック指数とゼロカロリー特性は、糖尿病管理に最適な甘味料として適しています。

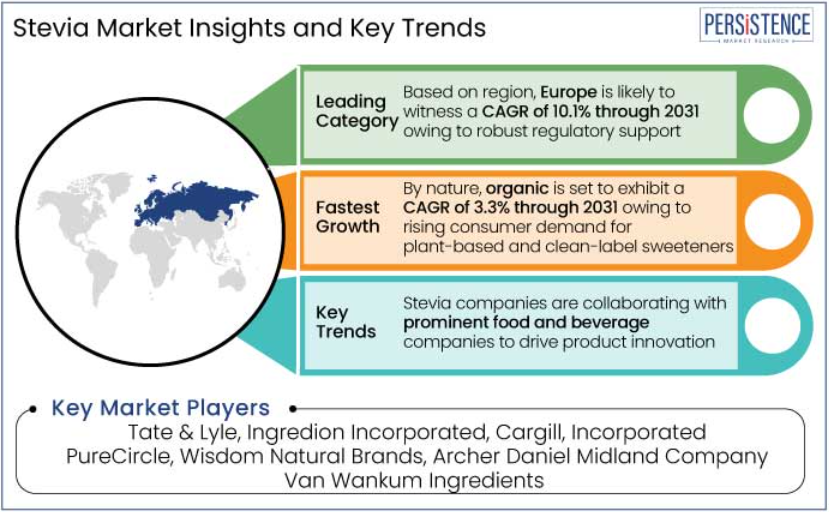

調査によると、世界中の消費者の64%が、認識可能な自然由来の原料に重点を置いたクリーンラベル製品を好んでいます。植物由来の甘味料であるステビアは、このクリーンラベルトレンドと一致しています。そのため、有機ステビアは評価期間中に年平均成長率(CAGR)3.3%で拡大すると予測されています。クリーンラベル製品への糖類甘味料の統合は、特に飲料、スナックバー、菓子類で拡大しています。

業界の主なハイライト

- フレーバーマスキング、ステビアブレンド、グリコシド生産の進歩により、製品の魅力がさらに高まることが予想されます。

- ステビア製品に対する消費者の意識の高まりと、開発途上地域の経済発展により、未開拓の潜在的な市場が開拓される可能性があります。

- 環境に優しい生産と透明性の高いサプライチェーンに注力する企業が、市場で競争優位性を発揮すると予想されます。

- 砂糖削減を支援する政策の実施が、主要な市場要因となるでしょう。

- ステビアベースの製品は、評価期間中に年率 20% の成長が見込まれています。

- 形態別では、粉末セグメントは入手が容易であることから、2025 年には市場シェアの 43.2% を占めると予想されています。

- 最終用途別では、大手食品ブランドが製品に砂糖代替品を配合する傾向が強まっていることから、2025年には食品・飲料カテゴリーが37.4%のシェアを占める見通しです。

- アジア太平洋地域のステビア市場は、消費者がプレミアムな健康製品にシフトする傾向から、2025年には49.4%の市場シェアを占める見通しです。

- ヨーロッパのステビア市場は、砂糖代替品の成長を支援する規制の実施により、2032年まで年平均成長率(CAGR)10.1%で成長すると予測されています。

アジア太平洋地域の可処分所得の増加が、プレミアム健康製品への移行を促進

アジア太平洋地域のステビア市場は、2025年に49.4%の市場シェアを占めるものと推定されています。国際糖尿病連盟(IDF)は、2021年にインドで9,000万人が糖尿病を患っていると報告しています。中国では1億3,000万人が2型糖尿病を患っていると推定されています。その結果、低カロリーで天然の砂糖代替品の需要が高まっています。

アジア太平洋地域の消費者は、安全性と副作用に関する懸念から、人工甘味料から天然甘味料へと移行しています。アジア太平洋地域の消費者の 70% 近くが天然甘味料を好み、45% がステビアを第一候補として選択しています。

この地域諸国は、急速な経済成長により可処分所得の増加が見込まれるため、プレミアムで健康志向の製品へと移行しています。アジア太平洋地域のいくつかの国では、蜂蜜やパームシュガーなどの伝統的な甘味料が古くから使用されています。天然甘味料に対する文化的な親しみがあるため、ステビアは砂糖の代替品としてより受け入れられやすい傾向があります。

ヨーロッパのステビア市場は、著しい CAGR で大幅に成長

ヨーロッパのステビア市場は、2032 年まで 10.1% の CAGR を記録すると予測されています。世界保健機関(WHO)が発表したデータによると、欧州連合(EU)の成人の 60% は過体重または肥満であり、健康的な砂糖の代替品の需要が高まっています。2024 年には、ヨーロッパの消費者の約 50% が砂糖の摂取量を積極的に減らしていると回答し、この砂糖代替品が最も急成長している製品として浮上しています。

英国のソフトドリンク業界に対する課税により、ソフトドリンクの糖分が大幅に削減され、メーカーは砂糖を健康的な代替品に置き換えることをさらに奨励されています。フランスの「栄養と健康プログラム」は、食品メーカーに対して加工食品の糖分と脂肪の含有量を削減するよう奨励しており、砂糖の代替品としてステビアの使用を促進しています。

粉末状のステビアは、その使いやすさから人気が高まっています。

ステビアの粉末は、2024年に43.2%の市場シェアを占め、適応性が高く、さまざまな製品に適しています。飲料に溶けやすいため、紅茶、コーヒー、即飲飲料に最適です。粉末ステビアは、液体や錠剤に比べて製造、包装、輸送、保管のコストが安価です。また、非常に長い保存期間を有するため、製造業者と消費者双方にとって好ましい選択肢となっています。

粉末ステビアは複数の包装オプションで広く入手可能であり、消費者が測定や使用が容易です。2023年に実施された調査では、60%の消費者が家庭用として粉末甘味料を好む理由として、そのシンプルさと汎用性を挙げました。

主要な食品・飲料企業がステビアを製品に採用

味マスキング技術の発展と高純度グリコシドの開発により、ステビアの風味プロファイルが大幅に向上し、多様な製品に適した甘味料として位置付けられています。食品・飲料業界は2025年に37.4%の市場シェアを占めると予測されています。この糖代替品の植物由来の起源は、食品や飲料に自然で人工的な成分を避けたい消費者から支持されています。2024年に、食品製品において人工甘味料よりも天然甘味料を好むと回答した消費者は75%に上りました。

スターバックスは、コールドブリュー・スイートクリームなどの飲料向けにステビアベースの甘味料を製品に採用しました。この糖代替品の採用は、同社の持続可能性目標と一致しつつ、カロリーを気にする消費者ニーズにも対応しています。2023 年の飲料の革新製品の約 25% は、糖分を減らした、あるいは糖分を含まない製品でした。

市場紹介と傾向分析

ステビアは、予測期間において、植物由来の乳製品代替品や機能性食品への採用が拡大すると予測されています。砂糖の代替品として、モンクフルーツやアルロースなどの他の天然甘味料とブレンドされた製品は、味と機能性の向上により人気が高まるでしょう。

市場における継続的な研究開発活動は、発酵由来のステビアおよび酵素改変グリコシドに焦点を当て、苦味を低減しつつ、スケーラビリティを向上させる方向で進むでしょう。2024 年に発売された新しいステビア製品の 25% は、Reb M および Reb D を含む製品でした。消費者は、環境に優しい生産手法を望んでいます。

過去の成長と今後の見通し

ステビア市場は、過去において 7.2% という堅調な CAGR を記録しました。世界的な肥満や糖尿病の急増により健康意識が高まり、消費者は健康的な砂糖の代替品を求めるようになりました。世界中の各国政府は、砂糖の消費を抑制するために砂糖税や規制措置を導入しています。例えば

メキシコの砂糖税により、2021年から2023年にかけて砂糖入り飲料の売上が7.6%減少し、ステビアを甘味料とした飲料の需要が拡大しました。ステビアは、飲料、乳製品代替品、焼き菓子、菓子など、さまざまな業界で徐々に採用されるようになりました。2024年には、飲料部門だけでステビアの世界消費量の40%を占めました。

市場成長の要因

新たな食生活トレンドが有機砂糖代替品の需要を後押し

国際食品情報評議会(IFIC)の2024年調査によると、米国消費者の74%が砂糖摂取の制限または完全な回避を積極的に試みています。この傾向は、過剰な砂糖摂取の有害な影響に関する意識の高まりに大きく起因しています。砂糖不使用製品の需要は増加すると予測され、健康志向の代替品への強い消費者関心反映しています。

低炭水化物摂取を重視するケトジェニックダイエットは、世界中で数百万人が実践しています。2022年のグローバル栄養報告書では、米国成人の35%がケトのような低炭水化物ダイエットを一度は試したことが明らかになりました。

ステビアは血糖値やインスリン値に影響を与えないため、ケトジェニックダイエットに適した甘味料として好まれています。植物由来の製品であるステビアは、ベジタリアン、ヴィーガン、フレキシタリアンなど、クリーンラベルや植物由来の代替品を求める層にアピールしています。

フェアトレードとオーガニック認証が消費者信頼を強化

世界中の消費者の約73%が、環境への影響を軽減するために消費習慣を変更する意向を示しており、57%は購入決定時に製品の持続可能性の認証に影響を受けると回答しています。

そのため、消費者がクリーンで農薬を使用していない製品を求める傾向が強まっていることから、有機甘味料の需要が高まっています。フェアトレード認証は、業界の農家や労働者が、倫理的な労働条件の下で働き、公正な報酬を受け取ることを保証するものです。

有機認証は、ステビアが合成農薬、化学肥料、遺伝子組み換え生物(GMO)を使用せずに栽培されていることを保証するものです。USDA オーガニックや EU オーガニックなどの厳格な有機認証基準は、透明性と信頼性を確保し、市場性を高めています。

市場を制約する要因

味と後味の課題が拡大を制約

ステビオサイド(ステビアの甘味成分)は、舌の苦味受容体を刺激し、苦味やリコリスに似た後味を引き起こす可能性があります。ステビアは砂糖の200~350倍の甘味を有するため、その高甘味度は甘味を不自然と感じさせ、配合バランスが難しいという課題があります。

2024年に実施された調査では、ステビア甘味料を使用した製品を試した消費者の35%が、後味に不満を表明しています。

食品・飲料イノベーション調査によると、回答者の40%が、ステビアよりも砂糖や他の甘味料を好む主な理由として後味を挙げています。Taste & Lyle や Cargill などの企業は、発酵を利用して Reb M を大規模に生産し、苦味や後味を軽減しています。2023 年、Reb M を配合した製品は、Reb A を配合した製品に比べ、消費者の受け入れ率が 15% 高くなりました。

市場の成長機会

生産コストの削減を支援する高度な抽出技術

従来品では、水抽出後にアルコール沈殿を行う抽出方法を採用していたため、収率が低く、運用コストが高くなっていました。高度なステビア抽出方法を採用することで、配糖体の回収率が高まり、甘みの強さと安定性が向上します。最新の技術では、ステビアの抽出物よりも優れた味と後味のない高純度の化合物、レバウディオサイド A(Reb A)やレバウディオサイド M(Reb M)を分離することができます。

2023年に実施された調査によると、味がお砂糖に近似する場合、70%の消費者がステビア甘味料製品に興味を示しました。カーギルやDSMのような主要ブランドは発酵技術に多大な投資を行っており、カーギルのEverSweetは商業的に大きな成功を収めています。現代的な技術の導入により、この糖代替品の製造コストを40%削減でき、合成甘味料と競合可能な価格を実現できます。

大手食品・飲料メーカーとの提携による製品の多様化

ステビア生産者は、有名ブランドと提携することで、広範な研究開発施設、流通ネットワーク、マーケティングの専門知識を利用できるようになります。また、こうした提携は、ステビアをベースにしたカスタマイズされたソリューションの開発にも役立ちます。コカ・コーラは、PureCircle と提携して、コカ・コーラライフやスプライトゼロなどのステビア甘味料を使用した製品を開発し、世界的な健康志向のトレンドに対応しています。

ペプシコはカーギルと提携し、ペプシゼロシュガーやゲータレードゼロなどの飲料にエバースイートを配合しました。同社は、ステビアベースの配合の革新により、2023年の低糖飲料の売上高が前年比 9% 成長したと報告しています。

ネスレは、複数のステビアサプライヤーと提携し、ネスレミロや菓子類などの製品の糖分削減に取り組んでいます。2022年、ネスレは、ステビアで甘味をつけた糖分30%削減のキットカットを日本で発売しました。ハーシーやモンデレスなどの企業は、ステビア生産者と提携し、無糖および低糖のチョコレートやキャンディを発売しています。

ステビア市場の競争環境

ステビア市場における企業は、味や製品の形状の改良に重点を置いた、新しいステビアベースの製品を開発し、絶えず革新を続けています。一部の企業は、甘さと風味のバランスをとるため、ステビアを他の天然甘味料と組み合わせています。

ブランドは、低グリセミック指数、カロリーゼロ、糖尿病患者にも適しているなど、ステビアの健康上のメリットを強調しています。ステビア生産ブランドは、ステビアを主流の製品に組み込むため、著名な食品・飲料ブランドと戦略的提携を結んでいます。これにより、流通範囲の拡大と消費者の採用促進につながっています。企業は、高品質のステビア抽出物の生産コストを削減するため、高度な抽出方法に投資しています。

最近の業界動向

- 2024年6月、イングレディオン・インコーポレイテッドは、英国食品医薬品安全庁(MHRA)が同社のステビオサイド製品「PureCircle」の使用を承認したと発表しました。

- 2024年5月、ハウティアンは、人気シリーズ「SoPure」に新製品「SoPure Andromeda」を追加しました。

- 2023年3月、第26回「Food Ingredients China」が3月15日から17日まで上海国家会展中心で開催されました。「自然の潜在力を解き放ち、より健康な未来を築く」をテーマに、カーギルは15回目の参加となり、健康に焦点を当てたさまざまな革新的な食品ソリューションを紹介しました。また、アジアおよび世界のトレンドに関する最新の独自調査「TrendTracker」も発表しました。

- 2023年3月、スプレンダは親会社であるハートランド・フード・プロダクツ・グループとともに、スプレンダ・ステビア・ファームの設立を正式に発表しました。

市場区分

性質別

- 有機

- 従来品

形態別

- 粉末

- 液体

- 乾燥葉

最終用途別

- 食品および飲料

- ベーカリーおよび菓子

- 乳製品

- 飲料

- その他

- 栄養補助食品

- 家庭/小売

- その他

流通チャネル別

- 企業間取引

- 消費者向け

- ハイパーマーケット/スーパーマーケット

- コンビニエンスストア

- オンライン小売

- その他

地域別

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東

目次

1. 概要

1.1. 2025 年および 2032 年の世界のステビア市場の概要

1.2. 2025 年から 2032 年の市場機会評価(10 億米ドル)

1.3. 主な市場動向

1.4. 将来の市場予測

1.5. 業界の発展と主な市場イベント

1.6. PMR 分析と推奨事項

2. 市場の概要

2.1. 市場の範囲と定義

2.2. 市場動向

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主な傾向

2.3. ステビア市場:バリューチェーン

2.3.1. 主要企業一覧

2.4. 予測要因 – 関連性と影響

2.5. 新型コロナの影響評価

2.6. PESTLE 分析

2.7. ポーターの 5 つの力分析

3. 主な規制/基準

4. 価格動向分析、2019 年~2032 年

4.1. 価格に影響を与える主な要因

4.2. 形態/性質別価格

5. 2019 年~2032 年の世界のステビア市場の見通し

5.1. 市場規模(10億米ドル)の分析と予測

5.1.1. 過去の市場規模分析、2019年~2023年

5.1.2. 現在の市場規模予測、2024年~2032年

5.2. 世界のステビア市場の見通し:形態別

5.2.1. 形態別市場規模(10億米ドル)の過去分析、2019年~2023年

5.2.2. 形態別市場規模(10億米ドル)の予測、2024年~2032年

5.2.2.1. 粉末

5.2.2.2. 液体

5.2.2.3. 乾燥葉

5.2.3. 市場の魅力度分析:形態別

5.3. 世界のステビア市場の見通し:性質別

5.3.1. 2019年から2023年までの性質別市場規模(10億米ドル)の分析

5.3.2. 2024年から2032年までの性質別市場規模(10億米ドル)の予測

5.3.2.1. 有機

5.3.2.2. 従来品

5.3.3. 市場の魅力分析:性質

5.4. 世界のステビア市場の見通し:最終用途

5.4.1. 2019 年から 2023 年までの最終用途別市場規模(10 億米ドル)の分析

5.4.2. 2024年から2032年までの最終用途別市場規模予測(10億米ドル

5.4.2.1. 食品および飲料

5.4.2.1.1. ベーカリーおよび菓子

5.4.2.1.2. 乳製品

5.4.2.1.3. 飲料

5.4.2.1.4. その他

5.4.2.2. 栄養補助食品

5.4.2.3. 家庭/小売

5.4.2.4. その他

5.4.3. 市場の魅力度分析:最終用途

5.5. 世界のステビア市場の見通し:流通チャネル

5.5.1. 流通チャネル別市場規模(10億米ドル)の過去分析、2019年~2023年

5.5.2. 流通チャネル別現在の市場規模(10億米ドル)予測、2024年~2032年

5.5.2.1. 企業間取引

5.5.2.2. 企業と消費者

5.5.2.2.1. 総合スーパー/スーパーマーケット

5.5.2.2.2. コンビニエンスストア

5.5.2.2.3. オンライン小売

5.5.2.2.4. その他

5.5.3. 市場の魅力度分析:流通チャネル

6. 世界のステビア市場の見通し:地域別

6.1. 2019 年から 2023 年までの地域別市場規模(10 億米ドル)の分析

6.2. 2024 年から 2032 年までの地域別市場規模(10 億米ドル)の予測

6.2.1. 北米

6.2.2. ヨーロッパ

6.2.3. 東アジア

6.2.4. 南アジアおよびオセアニア

6.2.5. 中南米

6.2.6. 中東・アフリカ

6.3. 市場の魅力度分析:地域

7. 北米ステビア市場の見通し、2019年~2032年

7.1. 市場別、2019 年~2023 年の過去の市場規模(10 億米ドル)分析

7.1.1. 国別

7.1.2. 形態別

7.1.3. 性質別

7.1.4. 最終用途別

7.1.5. 流通チャネル別

7.2. 2024年から2032年までの国別現在の市場規模(10億米ドル)予測

7.2.1. 米国

7.2.2. カナダ

7.3. 2024年から2032年までの形態別現在の市場規模(10億米ドル)予測

7.3.1. 粉末

7.3.2. 液体

7.3.3. 乾燥葉

7.4. 2024年から2032年までの性質別市場規模予測(10億米ドル

7.4.1. 有機

7.4.2. 従来品

7.5. 2024年から2032年までの最終用途別市場規模予測(10億米ドル

7.5.1. 食品および飲料

7.5.1.1. ベーカリーと菓子

7.5.1.2. 乳製品

7.5.1.3. 飲料

7.5.1.4. その他

7.5.2. 栄養補助食品

7.5.3. 家庭用/小売

7.5.4. その他

7.6. 流通チャネル別現在の市場規模(10億米ドル)予測、2024年~2032年

7.6.1. 企業間取引

7.6.2. 企業と消費者

7.6.2.1. 総合スーパー/スーパーマーケット

7.6.2.2. コンビニエンスストア

7.6.2.3. オンライン小売

7.6.2.4. その他

7.7. 市場の魅力度分析

8. ヨーロッパのステビア市場の見通し、2019年~2032年

8.1. 市場別、2019年~2023年の過去の市場規模(10億米ドル)分析

8.1.1. 国別

8.1.2. 形態別

8.1.3. 性質別

8.1.4. 最終用途別

8.1.5. 流通チャネル別

8.2. 2024年から2032年の国別市場規模予測(10億米ドル

8.2.1. ドイツ

8.2.2. フランス

8.2.3. 英国

8.2.4. イタリア

8.2.5. スペイン

8.2.6. ロシア

8.3. 2024年から2032年までの形態別市場規模予測(10億米ドル

8.3.1. 粉末

8.3.2. 液体

8.3.3. 乾燥葉

8.4. 2024年から2032年までの性質別市場規模予測(10億米ドル

8.4.1. 有機

8.4.2. 従来品

8.5. 2024年から2032年までの最終用途別市場規模予測(10億米ドル

8.5.1. 食品および飲料

8.5.1.1. ベーカリーおよび菓子

8.5.1.2. 乳製品

8.5.1.3. 飲料

8.5.1.4. その他

8.5.2. 栄養補助食品

8.5.3. 家庭/小売

8.5.4. その他

8.6. 流通チャネル別現在の市場規模(10億米ドル)予測、2024年~2032年

8.6.1. 企業間取引

8.6.2. 企業と消費者

8.6.2.1. 総合スーパー/スーパーマーケット

8.6.2.2. コンビニエンスストア

8.6.2.3. オンライン小売

8.6.2.4. その他

8.7. 市場の魅力度分析

9. 東アジアのステビア市場の見通し、2019年~2032年

9.1. 市場別、2019年~2023年の過去の市場規模(10億米ドル)分析

9.1.1. 国別

9.1.2. 形態別

9.1.3. 性質別

9.1.4. 最終用途別

9.1.5. 流通チャネル別

9.2. 2024年から2032年までの国別市場規模予測(10億米ドル

9.2.1. 中国

9.2.2. 日本

9.2.3. 韓国

9.3. 2024年から2032年までの形態別市場規模予測(10億米ドル

9.3.1. 粉末

9.3.2. 液体

9.3.3. 乾燥葉

9.4. 2024年から2032年までの性質別市場規模予測(10億米ドル

9.4.1. 有機

9.4.2. 従来品

9.5. 2024年から2032年までの最終用途別市場規模予測(10億米ドル

9.5.1. 食品および飲料

9.5.1.1. ベーカリーおよび菓子

9.5.1.2. 乳製品

9.5.1.3. 飲料

9.5.1.4. その他

9.5.2. 栄養補助食品

9.5.3. 家庭/小売

9.5.4. その他

9.6. 流通チャネル別現在の市場規模(10億米ドル)予測、2024年~2032年

9.6.1. 企業間取引

9.6.2. 企業と消費者

9.6.2.1. 総合スーパー/スーパーマーケット

9.6.2.2. コンビニエンスストア

9.6.2.3. オンライン小売

9.6.2.4. その他

9.7. 市場の魅力度分析

10. 南アジアおよびオセアニアのステビア市場の見通し、2019年~2032年

10.1. 市場別、2019年~2023年の過去の市場規模(10億米ドル)分析

10.1.1. 国別

10.1.2. 形態別

10.1.3. 性質別

10.1.4. 最終用途別

10.1.5. 流通チャネル別

10.2. 2024年から2032年までの国別市場規模予測(10億米ドル

10.2.1. インド

10.2.2. 東南アジア

10.2.3. オーストラリア・ニュージーランド

10.2.4. 南アジアおよびオセアニアその他

10.3. 形態別現在の市場規模(10億米ドル)予測、2024年~2032年

10.3.1. 粉末

10.3.2. 液体

10.3.3. 乾燥葉

10.4. 2024年から2032年までの性質別市場規模予測(10億米ドル

10.4.1. 有機

10.4.2. 従来品

10.5. 2024年から2032年までの最終用途別市場規模予測(10億米ドル

10.5.1. 食品および飲料

10.5.1.1. ベーカリーと菓子

10.5.1.2. 乳製品

10.5.1.3. 飲料

10.5.1.4. その他

10.5.2. 栄養補助食品

10.5.3. 家庭用/小売

10.5.4. その他

10.6. 流通チャネル別現在の市場規模(10億米ドル)予測、2024年~2032年

10.6.1. 企業間取引

10.6.2. 企業と消費者

10.6.2.1. 総合スーパー/スーパーマーケット

10.6.2.2. コンビニエンスストア

10.6.2.3. オンライン小売

10.6.2.4. その他

10.7. 市場の魅力度分析

11. 中南米のステビア市場の見通し、2019年~2032年

11.1. 市場別、2019年~2023年の市場規模(10億米ドル)の分析

11.1.1. 国別

11.1.2. 形態別

11.1.3. 性質別

11.1.4. 最終用途別

11.1.5. 流通チャネル別

11.2. 2024年から2032年までの国別市場規模予測(10億米ドル

11.2.1. ブラジル

11.2.2. メキシコ

11.3. 2024年から2032年までの形態別市場規模予測(10億米ドル

11.3.1. 粉末

11.3.2. 液体

11.3.3. 乾燥葉

11.4. 2024年から2032年までの性質別市場規模予測(10億米ドル

11.4.1. 有機

11.4.2. 従来品

11.5. 2024年から2032年までの最終用途別市場規模予測(10億米ドル

11.5.1. 食品および飲料

11.5.1.1. ベーカリーおよび菓子

11.5.1.2. 乳製品

11.5.1.3. 飲料

11.5.1.4. その他

11.5.2. 栄養補助食品

11.5.3. 家庭/小売

11.5.4. その他

11.6. 流通チャネル別現在の市場規模(10億米ドル)予測、2024年~2032年

11.6.1. 企業間取引

11.6.2. 企業と消費者

11.6.2.1. 総合スーパー/スーパーマーケット

11.6.2.2. コンビニエンスストア

11.6.2.3. オンライン小売

11.6.2.4. その他

11.7. 市場の魅力度分析

12. 中東・アフリカのステビア市場の見通し、2019年~2032年

12.1. 市場別、2019 年~2023 年の過去の市場規模(10 億米ドル)分析

12.1.1. 国別

12.1.2. 形態別

12.1.3. 性質別

12.1.4. 最終用途別

12.1.5. 流通チャネル別

12.2. 2024年から2032年までの国別現在の市場規模(10億米ドル)予測

12.2.1. GCC

12.2.2. 南アフリカ

12.2.3. 北アフリカ

12.3. 2024年から2032年までの形態別現在の市場規模(10億米ドル)予測

12.3.1. 粉末

12.3.2. 液体

12.3.3. 乾燥葉

12.4. 2024年から2032年までの性質別市場規模予測(10億米ドル

12.4.1. 有機

12.4.2. 従来品

12.5. 2024年から2032年までの最終用途別市場規模予測(10億米ドル

12.5.1. 食品・飲料

12.5.1.1. ベーカリー・菓子

12.5.1.2. 乳製品

12.5.1.3. 飲料

12.5.1.4. その他

12.5.2. 栄養補助食品

12.5.3. 家庭用/小売

12.5.4. その他

12.6. 流通チャネル別現在の市場規模(10億米ドル)予測、2024年~2032年

12.6.1. 企業間取引

12.6.2. 企業と消費者

12.6.2.1. 総合スーパー/スーパーマーケット

12.6.2.2. コンビニエンスストア

12.6.2.3. オンライン小売

12.6.2.4. その他

12.7. 市場の魅力度分析

13. 競争環境

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場別の競争の激しさのマップ

13.2.2. 競争ダッシュボード

13.2.3. 階層構造分析

13.2.4. 地域別プレゼンス分析

13.3. 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向

13.3.1. ADM

13.3.1.1. 概要

13.3.1.2. セグメントおよび製品

13.3.1.3. 主要財務情報

13.3.1.4. 市場動向

13.3.1.5. 市場戦略

13.3.2. ピュアサークル

13.3.3. ウィズダム・ナチュラル・ブランズ

13.3.4. ヴァン・ワンカム・イングリディエンツ

13.3.5. ホールアース・スイートナー・カンパニー, LLC

13.3.6. ソピュア・ステビア

13.3.7. ステビアパック・フード・イノベーション

13.3.8. シンファ・GL・ステビア・カンパニー, 有限公司

13.3.9. フロンティア・コープ。

13.3.10. ネイチャーズ・アンサー

13.3.11. ステビバ・ブランズ

13.3.12. スワンソン

13.3.13. その他

14. 付録

14.1. 研究方法論

14.2. 研究仮定

14.3. 略語と略称

*** 本調査レポートに関するお問い合わせ ***