工業用潤滑油のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

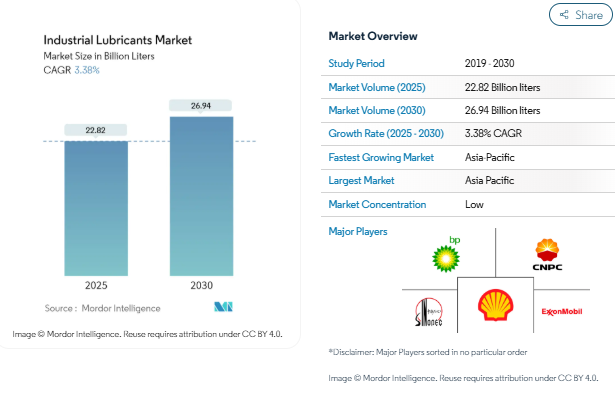

工業用潤滑油の市場規模は、2025年に228.2億リットルと推定され、予測期間(2025-2030年)のCAGRは3.38%で、2030年には269.4億リットルに達すると予測されています。

工業用潤滑油市場は、製造工程における自動化と技術進歩の増加に牽引され、大きな変革期を迎えています。自動化のトレンドは、機械の稼働時間と装置速度の向上につながり、より高度な工業用潤滑ソリューションが必要とされています。この変化は特に発電セクターで顕著であり、電力需要は2021年に5%、2022年に4%という大幅な伸びを示し、発電装置におけるエネルギーセクター向けの効率的な潤滑剤の必要性を促進しています。スマート製造技術とインダストリー4.0の実践の統合により、装置の効率を維持しダウンタイムを削減する高性能工業用潤滑油の重要性がさらに高まっています。

再生可能エネルギー部門は、特に風力エネルギー用途において、工業用潤滑油の重要な成長ドライバーとして浮上しています。WindEuropeによると、ヨーロッパだけでも2021年上半期に130万kWの洋上風力発電容量が新たに設置され、この分野の急速な拡大が浮き彫りになりました。風力タービンの設置が増加したことで、風力タービンのギアボックス、ベアリング、その他のコンポーネント用に設計された特殊な潤滑油に対する大きな需要が生まれました。これらの用途では、極端な圧力、温度、運転条件に耐え、耐用年数の延長と装置保護の向上を実現する高度な潤滑剤処方が求められます。

製造業の回復が工業用潤滑油の状況に大きな影響を与えており、各国は工業生産を促進するためにさまざまな取り組みを実施しています。中国の2021年の固定資産投資は前年比4.9%増の54兆4,500億人民元超となり、堅調な工業成長と製造用潤滑油の需要増加を示しています。金属加工、自動車、一般製造業など、さまざまな分野における製造活動の拡大により、特定の用途や運転条件に合わせて設計された特殊な製造用潤滑油の採用が増加しています。

環境の持続可能性が潤滑油業界の中心的な焦点となり、バイオベースで環境に優しい潤滑油ソリューションの技術革新が推進されています。製造業者は、環境への影響を最小限に抑えながらエネルギー効率を向上させる低粘度潤滑剤を開発するための研究開発への投資を増やしています。この傾向は、環境規制が厳しい地域で特に顕著であり、産業界は従来の石油系潤滑油に代わる持続可能な代替品を積極的に模索しています。バイオ潤滑油と環境に優しい配合の開発は、性能要件と環境問題の両方に対応する、市場の大きな転換を意味します。

風力エネルギー部門からの需要増加

風力エネルギー部門は、主に風力タービンの運転における潤滑の重要な役割により、工業用潤滑油の重要な推進力として浮上しています。風力タービンは、毎分30~60回転から巨大なギアを介して毎分1,500~1,800回転に回転速度を変換するなど、過酷な運転条件に対応するために高度な潤滑システムを必要とします。これらのシステムは、低速での中型負荷から高速での低負荷まで、さまざまな負荷条件に直面し、さらに始動、停止、グリッド接続時の厳しい過渡負荷に直面します。不十分な潤滑がもたらすコストへの影響は大きく、5MW風力タービンのギアボックス交換には約62万8,000米ドルの費用がかかるため、メーカーは高度な潤滑剤ソリューションによる予防保守に重点を置くようになっています。

国際エネルギー機関(IEA)によると、2023年の世界の風力発電容量は2022年比で107.8ギガワットと大幅に増加し、この分野の急速な拡大が浮き彫りになりました。風力タービンは、高湿度、圧力、荷重、振動、温度変化などの厳しい条件下で運転されるため、この成長により特殊な工業用潤滑油製品に対する需要が増加しています。風力タービンの運転は複雑であり、軸受は非常に高い負荷とさまざまな運転要件に対応しなければならないため、潤滑油の品質と性能への注目が高まっています。業界別調査によると、発電事業者の58%は、適切な潤滑油の選択によって運転コストを5%以上削減できることを認識していますが、その潜在的な影響の大きさを十分に理解しているのはわずか8%に過ぎません。

製造技術と自動化の進歩は、工業用潤滑油業界にとって重要な原動力となっています。近代的な製造施設では、最適な効率を維持し、メンテナンスコストを削減するために、産業機器用の高性能潤滑油を必要とする高度な機械や装置の導入が進んでいます。生産プロセスにおける自動化の統合により、連続運転に対応し、さまざまな条件下で一貫した性能を維持できる優れた品質の潤滑油に対する需要が高まっています。この傾向は特に発電セクターで顕著であり、潤滑剤が業務支出全体に占める割合は5%未満ですが、装置の信頼性と性能において重要な役割を果たしています。

産業界全体で予防保守が重視されるようになっていることも、工業用潤滑油市場の主要な推進力となっています。装置の故障を防止し、運転効率を最適化するために、予防的メンテナンス戦略を採用する製造装置が増加しています。このシフトは、ポンプ、ベアリング、ファン、コンプレッサー、ギア、油圧システムなどのさまざまなコンポーネントが特殊な潤滑ソリューションを必要とする、発電などの重要な産業で特に顕著です。この傾向は、耐用年数の延長と性能特性の向上を実現する高度な潤滑剤の開発によってさらに後押しされています。このような高度な潤滑剤は、メンテナンス頻度の低減、装置寿命の延長、全体的な運転効率の改善に役立ち、現代の産業運営にますます不可欠なものとなっています。潤滑油業界の将来が進化し続ける中、工業用潤滑油の専門家は、これらの進歩を導く上で重要な役割を果たしています。

セグメント分析 製品種類別

工業用潤滑油市場のエンジンオイル・セグメント

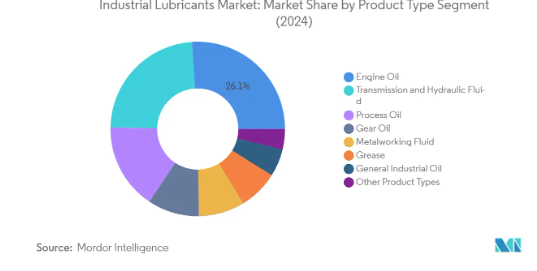

産業用潤滑油市場はエンジンオイル・セグメントが支配的で、2024年の市場シェア全体の約26%を占めています。このセグメントが突出しているのは、発電、建設、農業分野で幅広く使用されているためです。エンジンオイルは、重機や装置の最適な性能を維持しながら、エンジンを摩耗や損傷から保護するという重要な役割を担っています。このセグメントの成長をさらに支えているのは、発展途上国における工業化の進展と、エンジンオイルがタービンの運転に不可欠な風力エネルギー分野からの需要の高まりです。さらに、より優れた酸化特性とドレイン間隔の延長を提供する高度なエンジンオイル配合の採用が、このセグメントの市場ポジションを強化しています。

工業用潤滑油市場におけるプロセスオイル分野

プロセスオイルセグメントは、2024年から2029年にかけて産業用潤滑油市場で最も速い成長を遂げると予測されており、年間約3%の成長率が見込まれています。この堅調な成長は、特にアジア太平洋地域における化学、繊維、パーソナルケア産業の拡大が主な要因です。プロセスオイルは、ゴムやタイヤ製品の製造にますます利用されるようになっており、性能を高め、高い安定性を提供します。この分野は、プロセスオイル配合の技術的進歩からも恩恵を受けており、メーカーは芳香族濃度の低い高純度製品の開発に注力しています。新興経済国でのプロセスオイルの需要拡大と、様々な製造工程での多様な用途により、このセグメントの持続的な成長が見込まれています。

製品種類別セグメントにおける残りのセグメント

工業用オイル市場には、トランスミッション・油圧作動油、金属加工油、一般工業用オイル、ギアオイル、グリースなど、他にもいくつかの重要なセグメントがあります。変速機油と油圧作動油は、産業機械のさまざまな可動部分に不可欠であるため、市場のかなりの部分を占めています。金属加工油剤は、製造工程、特に金属の切断や成形作業において重要な役割を果たしています。ギヤーオイルは産業用装置のメンテナンスに不可欠であり、グリースは特定の用途に特化した潤滑を提供します。一般工業用オイルは、さまざまな産業で多様な用途に使用されています。これらの各セグメントは、産業オートメーション、製造部門の成長、潤滑剤配合の技術進歩などの要因によって需要が左右され、市場全体のダイナミクスに独自の貢献をしています。

セグメント分析 エンドユーザー産業

産業用潤滑油市場における重機セグメント

重機セグメントが産業用潤滑油市場を支配し、2024年の市場シェア全体の約32%を占めます。この重要な市場地位は、建設機械、採掘装置、農業用車両における潤滑油の広範な使用によるものです。このセグメントの優位性は、特にアジア太平洋地域を中心とした新興国でのインフラ開発活動の活発化によってさらに強化されています。中国、インド、東南アジア諸国などの建設セクターの回復と成長は、このセグメントの市場リーダーシップに大きく貢献しています。さらに、鉱業セクターの継続的な操業と農業セクターの機械化が、重機用途の工業用潤滑油の安定した需要を維持しています。

産業用潤滑油市場における発電部門

発電分野は、2024年から2029年の予測期間において、産業用潤滑油市場で最も急成長している分野として浮上しています。この成長の主な要因は、再生可能エネルギープロジェクト、特に風力発電設備の急速な拡大であり、タービンの性能を最適化するために特殊な潤滑剤が必要とされています。持続可能なエネルギー源への注目の高まりと、よりクリーンな発電技術への世界的な移行により、高性能な工業用潤滑油への大きな需要が生まれています。このセグメントの成長は、ガスタービン、風力タービン、その他の発電所機械など、最新の発電装置向けに特別に設計された高度な潤滑油処方の開発によってさらに支えられています。発展途上国における発電能力の拡大や、先進地域における既存の電力インフラの近代化も、このセグメントの急成長の要因となっています。

エンドユーザー産業の残りのセグメント

工業用潤滑油の種類別市場には、冶金・金属加工、化学製造、食品・飲料産業など、他にもいくつかの重要なセグメントが含まれています。冶金・金属加工分野は、鉄鋼生産や金属加工産業からの継続的な需要により、強い存在感を維持しています。化学製造分野では、加工装置や機械のさまざまな用途に特殊な潤滑油が必要です。食品・飲料業界では、市場シェアは小さいものの、厳しい規制基準に適合した高品質の食品用潤滑油が求められています。これらのセグメントを総称して市場の多様性と安定性に寄与しており、それぞれが特殊な潤滑油要件と性能仕様を持つ特定の産業用途に対応しています。

工業用潤滑油市場の地域セグメント分析

アジア太平洋地域の工業用潤滑油市場

アジア太平洋地域は、中国、インド、日本、韓国、インドネシア、マレーシア、タイ、ベトナム、フィリピンなどの東南アジア諸国における急速な工業化と製造業の成長により、世界最大の工業用潤滑油市場を占めています。この地域の優位性は、建設活動の拡大、風力エネルギーを中心とした発電部門の成長、自動車・重機製造の増加によって支えられています。国内の製造業とインフラ整備を促進する政府の強力なイニシアチブも、さまざまな産業用途での潤滑油消費に大きく貢献しています。

中国の工業用潤滑油市場

中国は最大の消費国としてアジア太平洋地域の工業用潤滑油市場をリードしており、同地域の消費量の約57%を占めています。堅調な製造業、大規模な建設活動、再生可能エネルギー(特に風力発電)への関心の高まりが、工業用潤滑油の需要を大幅に押し上げています。中国は、政府のさまざまなイニシアチブを通じて国内製造能力の強化に取り組んでいるため、産業界全体で自動化やハイエンド装置の導入が進み、高品質の工業用潤滑油の需要が高まっています。同国の広範なインフラ開発プロジェクトと産業基盤の拡大は、工業用潤滑油メーカーに引き続き大きな成長機会をもたらしています。

ベトナムの工業用潤滑油市場

ベトナムはアジア太平洋地域で最も急成長している市場であり、2024年から2029年にかけての成長率は約7%と予測されています。同国の急速な産業発展、製造部門への外国直接投資の増加、建設活動の拡大がこの成長を後押ししています。ベトナムは、特に電子・自動車分野での製造能力の開発に戦略的に注力しており、進行中のインフラ開発プロジェクトと相まって、工業用潤滑油の大きな需要を生み出しています。東南アジアにおける主要な製造拠点への移行は、工業用潤滑油サプライヤーに新たな機会を創出し続けています。

北米の工業用潤滑油市場

北米は、高度な製造能力と厳しい品質基準を特徴とする、成熟しつつも重要な工業用潤滑油市場です。同地域の市場は主に米国、カナダ、メキシコが牽引しており、発電、重機、自動車製造、金属加工産業などの部門から旺盛な需要が寄せられています。この地域は、産業オートメーション、持続可能な製造方法、潤滑剤配合の技術的進歩に重点を置いており、市場ダイナミクスを形成し続けています。

米国の工業用潤滑油市場

北米の工業用潤滑油市場は、米国が地域の消費量の約81%を占め、支配的です。広大な産業基盤、先進的な製造業、インフラ整備への多額の投資が、工業用潤滑油の需要を大幅に押し上げています。大手自動車メーカーや航空宇宙産業が存在し、風力発電プロジェクトに重点が置かれていることも、米国における工業用潤滑油企業の市場ポジションをさらに強化しています。

メキシコの工業用潤滑油市場

メキシコは北米で最も急成長している市場であり、2024年から2029年にかけて約3%の成長率が見込まれています。同国の製造業、特に自動車産業と航空宇宙産業の拡大がこの成長の原動力となっています。様々な貿易協定と低い操業コストに支えられた製造拠点としてのメキシコの戦略的地位は、引き続き大規模な産業投資を誘致しています。同国では、産業の近代化にますます注力し、高度な製造技術の採用が増加しているため、高性能の工業用潤滑油に対する需要が持続しています。

ヨーロッパの工業用潤滑油市場

ヨーロッパは、先進的な製造業と厳しい環境規制に支えられ、世界の工業用潤滑油市場で確固たる地位を維持しています。この地域には、ドイツ、イギリス、フランス、イタリア、ロシア、トルコ、スペインなどの主要な工業国が含まれ、それぞれが市場全体に大きく貢献しています。この地域は持続可能な製造慣行に重点を置いており、バイオベースの潤滑油の採用が増加していることが市場ダイナミクスを形成しています。

ロシアの工業用潤滑油市場

ロシアは、その広範な産業基盤と大規模な採掘事業によって、ヨーロッパ最大の工業用潤滑油の消費国として浮上しています。特に重機や装置などの製造業が盛んなため、工業用潤滑油の需要が高まっています。現在進行中の産業近代化の取り組みとインフラ整備への投資が、引き続き市場の成長を支えています。

トルコの工業用潤滑油市場

トルコはヨーロッパで最も急成長している市場であり、拡大する製造業部門と戦略的な地理的位置に支えられています。同国の自動車産業の成長、再生可能エネルギーへの投資の増加、産業インフラの発展が、工業用潤滑油の需要を促進しています。トルコでは工業化の取り組みが進んでおり、製造能力の拡大に注力しているため、市場成長の新たな機会が生まれ続けています。

南米の工業用潤滑油市場

南米の工業用潤滑油市場は、ブラジル、アルゼンチン、コロンビア、チリで工業発展のレベルが異なるのが特徴。ブラジルは、その広範な製造基盤と多様な産業部門によって、この地域で最大の市場として浮上しています。コロンビアは、製造業とインフラ整備への投資の増加に支えられ、最も急成長している市場です。この地域の市場ダイナミクスは、現在進行中の工業化への取り組み、インフラ開発プロジェクト、製造能力の近代化に重点を置くようになっていることに影響されています。

中東の工業用潤滑油市場

中東の工業用潤滑油市場には、サウジアラビア、イラン、イラク、アラブ首長国連邦、クウェートなどの主要国が含まれます。イランは、その多様な産業基盤と製造部門に支えられ、この地域最大の市場となっています。サウジアラビアは、野心的な産業多角化計画と非石油部門への投資の増加により、急成長市場として浮上。この地域の市場の特徴は、産業の多様化を重視し、製造能力への投資を増やしていることです。

アフリカの工業用潤滑油市場

エジプト、南アフリカ、ナイジェリア、アルジェリア、モロッコといった国々で構成されるアフリカの工業用潤滑油市場は、有望な成長ポテンシャルを示しています。エジプトは、発展する産業部門とインフラプロジェクトに支えられ、地域最大の市場としての地位を維持。モロッコは、製造業と産業開発への投資の増加に牽引され、急成長市場として浮上。この地域の市場成長を支えているのは、現在進行中の工業化への取り組みと、製造能力開発への関心の高まりです。

工業用潤滑油産業の概要

工業用潤滑油市場のトップ企業

工業用潤滑油メーカー市場は、高性能で環境的に持続可能なソリューションの開発に焦点を当てた継続的な製品革新が特徴です。大手企業は研究開発に多額の投資を行い、厳しい環境規制を満たしながら装置の効率と寿命を高める高度な配合を生み出しています。操業の俊敏性が最重要視されるようになり、企業は信頼性の高いサプライチェーンを確保するため、主要な産業地域に戦略的な製造施設と流通ネットワークを構築しています。市場のリーダーは、OEMやエンドユーザーとの戦略的パートナーシップを積極的に追求し、カスタマイズされたソリューションを開発して市場での存在感を高めています。特に新興市場における地理的拡大は、工業用潤滑油のサプライヤーが地域の顧客により良いサービスを提供し、地域の要件に適応するために、現地生産施設やテクニカルセンターを設立しており、引き続き重要な重点分野となっています。

細分化された市場と強力な地域プレーヤー

工業用潤滑油市場は、世界的な石油メジャーと地域の専門メーカーが共存するユニークな構造を示しています。多国籍企業が基油の生産から潤滑油の完成品まで一貫した事業を展開する一方で、地域のプレーヤーは地域の市場を深く理解し、特化した製品を提供することで、強力な市場ポジションを維持しています。市場は、世界レベルでは中程度の統合を示し、トッププレーヤーが大きな市場シェアを占めていますが、多数の中堅・中小規模のメーカーが特定の地域や産業ニッチにサービスを提供しています。

業界では、地理的プレゼンスの拡大、技術力の獲得、製品ポートフォリオの強化を目的とした戦略的合併・買収が行われています。企業は特に、高成長分野での存在感を高め、独自技術へのアクセスを得るために、専門メーカーの買収に注力しています。合弁事業や戦略的提携は、特に現地の知識や流通網が成功に欠かせない新興市場において、好ましい成長戦略として浮上してきました。このようなパートナーシップは、グローバルな技術的専門知識と、現地の市場アクセスや製造能力を組み合わせることが多いのです。

イノベーションと持続可能性が将来の成功を促進

既存企業が市場シェアを維持・拡大するためには、コスト競争力を維持しつつ、革新的で持続可能な製品を開発することが重要です。企業は研究開発に投資し、進化する環境規制や顧客の嗜好に合ったバイオベースや低粘度の潤滑油を開発する必要があります。顧客が単なるサプライヤーではなくパートナーを求める中、強力な技術サービス能力を構築し、包括的な流体管理ソリューションを提供することがますます重要になるでしょう。遠隔監視や予知保全ソリューションを含むデジタル変革の取り組みも、市場リーダーを差別化する上で重要な役割を果たすでしょう。

新規参入企業やチャレンジャー・ブランドは、特化した市場セグメントに焦点を当て、特定の産業用途向けの革新的なソリューションを開発することで、市場シェアを獲得することができます。成功するかどうかは、主要な産業界の顧客と強い関係を築き、優れた技術サポートとサービス能力を提供できるかどうかにかかっています。企業はまた、特に環境基準や安全要件など、潜在的な規制の変化にも対応しなければなりません。特に食品加工や再生可能エネルギーなどの分野では、エンドユーザーの要求の変化に適応する能力が、長期的な成功には不可欠です。市場関係者はまた、競争力のある価格体系を維持しながら、持続可能なソリューションに対する需要の高まりに対応しなければなりません。産業用潤滑油メーカーは、競争力を維持するために、これらのトレンドに確実に対応する必要があります。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 風力エネルギー分野からの需要増加

- 4.1.2 その他の促進要因

- 4.2 阻害要因

- 4.2.1 潤滑油の環境への悪影響

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(市場規模:数量)

- 5.1 種類別

- 5.1.1 エンジンオイル

- 5.1.2 トランスミッション・油圧作動油

- 5.1.3 金属加工油

- 5.1.4 一般工業油

- 5.1.5 ギアオイル

- 5.1.6 グリース

- 5.1.7 プロセスオイル

- 5.1.8 その他製品種類別

- 5.2 エンドユーザー産業

- 5.2.1 発電

- 5.2.2 重い装置

- 5.2.3 食品・飲料

- 5.2.4 冶金および金属加工

- 5.2.5 化学製造

- 5.2.6 その他のエンドユーザー産業

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 フィリピン

- 5.3.1.6 インドネシア

- 5.3.1.7 マレーシア

- 5.3.1.8 タイ

- 5.3.1.9 ベトナム

- 5.3.1.10 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.2.4 その他の北米地域

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 ロシア

- 5.3.3.6 トルコ

- 5.3.3.7 スペイン

- 5.3.3.8 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 チリ

- 5.3.4.5 その他の南米地域

- 5.3.5 中東

- 5.3.5.1 サウジアラビア

- 5.3.5.2 イラン

- 5.3.5.3 イラク

- 5.3.5.4 アラブ首長国連邦

- 5.3.5.5 クウェート

- 5.3.5.6 その他の中東地域

- 5.3.6 アフリカ

- 5.3.6.1 エジプト

- 5.3.6.2 南アフリカ

- 5.3.6.3 ナイジェリア

- 5.3.6.4 アルジェリア

- 5.3.6.5 モロッコ

- 5.3.6.6 その他のアフリカ地域

6. 競争環境

- 6.1 合併、買収、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 AMSOIL INC.

- 6.4.2 Bharat Petroleum Corporation Limited

- 6.4.3 Blaser Swisslube AG

- 6.4.4 BP p.l.c.

- 6.4.5 Carl Bechem GmbH

- 6.4.6 Chevron Corporation

- 6.4.7 China National Petroleum Corporation (PetroChina)

- 6.4.8 China Petroleum & Chemical Corporation (SINOPEC Group)

- 6.4.9 Eni SpA

- 6.4.10 Exxon Mobil Corporation

- 6.4.11 FUCHS

- 6.4.12 Gazprom Neft PJSC

- 6.4.13 Gulf Oil International

- 6.4.14 Hindustan Petroleum Corporation Limited

- 6.4.15 Idemitsu Kosan Co. Ltd

- 6.4.16 Indian Oil Corporation Ltd.

- 6.4.17 ROCOL

- 6.4.18 ENEOS Corporation

- 6.4.19 Kluber Lubrication

- 6.4.20 LUKOIL

- 6.4.21 PT Pertamina(Persero)

- 6.4.22 Petrobras

- 6.4.23 Petronas Lubricants International

- 6.4.24 Phillips 66 Company

- 6.4.25 Repsol

- 6.4.26 Shell PLC

- 6.4.27 Tide Water Oil Co. (India) Ltd.

- 6.4.28 TotalEnergies

- 6.4.29 Valvoline

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 バイオ潤滑油の注目の高まり

- 7.2 低粘度潤滑油の開発

工業用潤滑油の産業区分

潤滑剤は、表面間の摩擦や摩耗を軽減するため、表面間の相対的な動きがある面に塗布される物質です。しかし、潤滑剤にはこのような主な機能の他に、シール剤、熱伝導剤、防錆剤などの機能や役割があります。潤滑剤には、液体、半固体、乾式、気体などさまざまな形態があります。最も一般的な潤滑剤はオイルとガスです。

工業用潤滑油市場は、製品タイプ、エンドユーザー産業、地域によって区分されます。種類別では、エンジンオイル、トランスミッション・油圧作動油、金属加工油、一般工業用オイル、ギアオイル、グリース、プロセスオイル、その他の製品に区分されます。エンドユーザー産業は、発電、重装備、食品・飲料、冶金・金属加工、化学製造、その他のエンドユーザー産業に区分。また、主要地域33カ国における工業用潤滑油市場の市場規模や予測も掲載しています。各セグメントについて、市場規模および予測は数量(リットル)ベースで行っています。

工業用潤滑油市場に関する調査FAQ

工業用潤滑油市場の規模は?

工業用潤滑油の市場規模は、2025年には228.2億リットルに達し、CAGR 3.38%で成長し、2030年には269.4億リットルに達すると予測されます。

現在の工業用潤滑油市場規模は?

2025年の工業用潤滑油市場規模は228.2億リットルに達する見込みです。

工業用潤滑油市場の主要プレーヤーは?

BP PLC(Castrol)、Exxon Mobil Corporation、Royal Dutch Shell PLC、China National Petroleum Corporation、China Petroleum & Chemical Corporationが、工業用潤滑油市場で事業を展開している主要企業です。

工業用潤滑油市場で最も急成長している地域はどこですか?

アジア太平洋地域は、予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

工業用潤滑油市場で最大のシェアを持つ地域は?

2025年、工業用潤滑油市場で最大の市場シェアを占めるのはアジア太平洋地域です。

工業用潤滑油市場の対象年、2024年の市場規模は?

2024年の工業用潤滑油市場規模は220.5億リットルと推定されます。本レポートでは、産業用潤滑油市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、工業用潤滑油の市場規模を2025年、2026年、2027年、2028年、2029年、2030年と予測しています。

*** 本調査レポートに関するお問い合わせ ***