送配電のアジア太平洋市場 (2025-2030)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

東南アジアの送配電市場は予測期間中に8%以上のCAGRを記録する見込み。

市場は2020年にCOVID-19の悪影響を受けました。現在、市場は大流行前の水準に達しています。

中期的には、再生可能エネルギー源の普及、電力消費の増加、電力へのアクセスの増加、送電網インフラの拡大・強化といった要因が、予測期間中の市場を牽引すると予想されます。

その反面、分散型発電の増加傾向は、分散型発電では長距離送電インフラを必要としないため、市場の成長を抑制すると予想されます。

とはいえ、送電網の近代化と進歩に対する需要の高まりは、東南アジアの送配電市場の関係者とプレーヤーにまもなく機会を創出すると予想されます。

予測期間中、ベトナムは東南アジアの送配電市場で大きな需要が見込まれます。

送電タイプセグメントが著しい成長を遂げる見込み

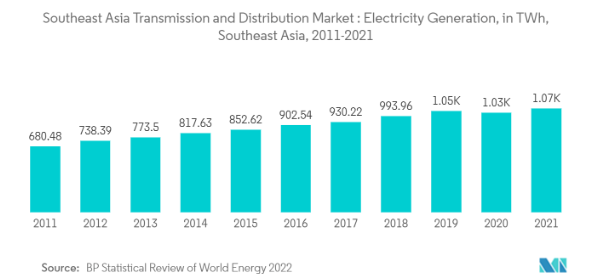

- 東南アジアは、ベトナム、タイ、インドネシアなどの国々で急速な工業化とともに人口増加の速度が最も速い地域であり、この地域の国々で主に再生可能エネルギー源によって補われる追加のエネルギー生成能力が必要とされているため、予測期間中にHVDC送配電システムの需要が急増すると考えられます。2021年の同地域の発電量は約1071.76Whで、2020年より43.7Wh増加。

- さらに、東南アジア諸国には6億人が住んでおり、EUよりも人口が多く、世界のGDPに大きな成長が期待できる経済圏が多数あります。しかし、同地域の無電化率は世界で最も高い水準にあります。さらに、この地域には、電力需要が増加している小さな島が数多くあります。

- 2021年、インドネシア国営の電力ユーティリティ会社であるPT PLN (Persero)は、容量500kVのムアラ・エニム-ランプンHVDCラインを開発するプラントを発表しました。

- 電力需要の増加に伴い、電化率の上昇も相まって、この地域、特に電力島嶼部ではHVDCプロジェクトの取り込みが進むと予想されます。また、各国は再生可能エネルギー分野の進展に意欲的な目標を掲げており、各国の電力インフラに顕著な発展が見られると思われます。

- 以上のような要因から、東南アジア地域はHVDC送電システム市場において予測期間中に大きな成長が見込まれます。

大きな需要が見込まれるベトナム

- ベトナムの送配電インフラは、急速な容量の増加に対応するのに苦労しており、再生可能エネルギーの急増により、政府は送配電プロジェクトに投資しています。2021年時点で、同国の再生可能エネルギー発電容量は約42.7GW。

- さらに2019年以降、政府系電力会社のベトナム電力(EVN)は、より多くの再生可能エネルギーを円滑に統合するため、21本の送電線に投資。さらに、政府は2021年から2030年の間に送電網を整備するために329億米ドルを投資することを目的としたベトナムの送電計画8を2021年に開始しました。

- 例えば、2022年3月、EVNはラオスのナムコン1、2、3水力発電所とベトナムの電力系統を接続する220kV開閉変電所と220kV送電線の装置提供、設備建設・設置、装置試験・調整に関する契約を締結しました。

- 同様に、2021年1月現在、国家送電公社(EVNNPT)は2021年に107の送電プロジェクトに17兆5,500億ドンを投資する予定。ユーティリティの主な焦点は、7500kVと37220kVのプロジェクトを含む44のプロジェクトの建設を開始することです。

- 全体として、発電能力の増大と送配電線への政府投資は市場を支援するでしょう。

東南アジアの送配電産業概要

東南アジアの送配電市場は適度に断片化されています。同市場の主要プレーヤー(順不同)には、ベトナム電力、東芝、ロメレクトログループ、三菱電機、ゼネラル・エレクトリック・カンパニーなどがあります。

東南アジア送配電市場ニュース

- 2022年3月、サンケーブルが主導する「オーストラリア・アジア・パワーリンク(Australia-Asia PowerLink)」HVDCプロジェクトは、オーストラリアの億万長者であるマイク・キャノン=ブルックス氏とアンドリュー・フォレスト氏が、太陽光発電による電力をオーストラリアからシンガポールに送るための海底ケーブルリンク建設に1億5,200万米ドルを追加投資したことで、大きな後押しを受けました。オーストラリアの太陽エネルギー開発会社サン・ケーブルによると、この1億5200万米ドルは、オーストラリア・アジア・パワーリンク(AAパワーリンク)の建設を加速させるもの。

- 2021年、インドネシア政府は、オーストラリア北部のダーウィンとシンガポールを結ぶ高圧直流(HVDC)電力ケーブル計画であるオーストラリア・アジア・パワーリンク(AAPowerLink)HVDCプロジェクトに海底許可を与え、インドネシア海域を通るプロジェクト・ルートを推奨しました。オーストラリア・シンガポール・パワーリンク計画には、テナントクリークに17~20GWpのソーラーパーク、36~42GWhの蓄電池施設、シンガポールに電力を供給する全長4,200kmの送電線が含まれます。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提

2. 要旨

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 2027年までの市場規模および需要予測(単位:億米ドル

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

- 4.5 市場ダイナミクス

- 4.5.1 推進要因

- 4.5.2 抑制要因

- 4.6 サプライチェーン分析

- 4.7 産業の魅力 – ポーターのファイブフォース分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替製品・サービスの脅威

- 4.7.5 競争ライバルの激しさ

5. 市場区分

- 5.1 種類別

- 5.1.1 送電

- 5.1.2 ディストリビューション

- 5.2 地理

- 5.2.1 ベトナム

- 5.2.2 インドネシア

- 5.2.3 マレーシア

- 5.2.4 タイ

- 5.2.5 その他の東南アジア地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 主要企業の戦略

- 6.3 企業プロフィール

-

- 6.3.1 Vietnam Electricity

- 6.3.2 Toshiba Corporation

- 6.3.3 Romelectro Group

- 6.3.4 Mitsubishi Electric Corporation

- 6.3.5 General Electric Company

-

7. 市場機会と将来動向

東南アジアの送配電産業セグメンテーション

送電とは、発電所から変電所まで高電圧の電気を大規模に移動させること。一方、配電は、変電所の高電圧電力を、民間、公共、産業界の需要家が分散して使用できる低電圧に変換するもの。

東南アジアの送配電市場は、種類別と地域別に区分されています。種類別では、市場は送電と配電に区分されます。また、東南アジア地域の主要国における送配電市場の市場規模や予測もカバーしています。各セグメントについて、収益(億米ドル)に基づいて市場規模を算出し、予測しています。

東南アジアの送配電市場に関する調査FAQ

現在の東南アジアの送配電市場規模は?

東南アジアの送配電市場は予測期間中(2025〜2030年)に年平均成長率8%以上を記録すると予測されています。

東南アジア送配電市場の主要プレーヤーは?

Vietnam Electricity、Toshiba Corporation、Romelectro Group、Mitsubishi Electric Corporation、General Electric Companyが東南アジア送配電市場の主要企業です。

この東南アジアの送配電市場は何年をカバーしていますか?

本レポートでは、2020年、2021年、2022年、2023年、2024年の東南アジア送配電市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の東南アジア送配電市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***